8.38* Продвинутый уровень: Анализ звп и изменения в ассортименте продукции

Компания Dingbat Ltd в настоящее время рассматривает вариант аренды дополнительных производственных площадей для изготовления двух видов продукции — А и В. Вы — бухгалтер-аналитик компании и подготовили смету на следующий месяц:

Эти данные согласуются с нормативными показателями, заданными в начале года. Бухгалтер-аналитик YNQ в настоящее время готовит смету на следующий год. В предварительных расчетах он исходит из следующих ожидаемых увеличений затрат:

Сырье

Труд основных работников

Переменная составляющая накладных расходов

Постоянная составляющая накладных расходов

увеличение цен на 20% заработная плата возрастет на 5%

повысится на 5%

повысится на 25%

Менеджер по производству полагает, что если воспользоваться более дешевым сырьем, то в течение следующего года можно было бы удерживать затраты на основные производственные материалы на уровне £31,25. Однако более дешевое сырье приведет к тому, что доля отбраковки, как ожидается, составит 5% от выхода всей продукции, и поэтому придется вводить в конце

Реализация, ед.

Продукт А Продукте Всего (4000), £ (2000), £ (6000), £

Поступления от реализации, £ |

80 000 |

100 000 |

180 000 |

Переменные составляющие затрат на материал и труд |

(60 000) |

(62 000) |

(122 000) |

Постоянная составляющая |

|

|

|

производственных накладных расходов (распределяемых по |

|

|

|

числу часов труда основных работников) |

(9900) |

(18 000) |

(27 900) |

Постоянная составляющая |

|

|

|

административных накладных расходов (распределяемых пропорционально объему реализации) |

И 600) |

(2000) |

(3600) |

Прибыль |

8500 |

18 000 |

26 500 |

Постоянной составляющей накладных расходов в смете можно избежать только в том случае, если продукцию вообще не про-

278

Раздел третий. Информация для принятия решений

изводить.

Производственные

структуры

в

полной

мере

могут

использоваться

для

выпуска

каждого

вида

продукции.

изводить.

Производственные

структуры

в

полной

мере

могут

использоваться

для

выпуска

каждого

вида

продукции.

В качестве альтернативы процессу ручного производства, который предусматривается в рассматриваемой смете, у Dingbat Ltd есть вариант использования процесса с компьютерной поддержкой. Его применение позволяет сократить переменные издержки производства на 15%, но увеличивает постоянные издержки на £12 000 в месяц.

Руководство Dingbat Ltd знает о прогнозах по затратам, однако существует большая неопределенность в отношении спроса на новые продукты.

Руководство полагает, что компания при реализации продукта В должна отказаться от текущей политики продаж за наличные. Предлагается вместо этого перейти к ее продажам в кредит, при этом средняя продолжительность кредита составит три месяца, а доля невозвращенных кредитов и административные расходы на этот вид продаж оцениваются в 4% общих поступлений от реализации продукта В.

Оба продукта будут продаваться по ценам, заложенным в смету. Для Dingbat Ltd стоимость капитала составляет 2% в месяц. Никаких товарно-материальных запасов иметь не предусматривается.

Необходимо выполнить следующее.

A. Вычислить поступления от реализации, при которых по ка ждому варианту производства (ручная и с компьютерной поддерж кой) будет обеспечена точка безубыточности, а также вычислить поступления от реализации, при которых Dingbat Ltd будет все равно, какой вариант применять, если:

продается только продукт А;

если продукты А и В продаются в соотношении 4 :1 и при этом продукт В продается в кредит.

Б. Объяснить полученные вами результаты с точки зрения целесообразности выпуска продуктов А и В.

B. Пояснить, какие основные факторы следует принять во внимание при ценообразовании и прогнозе продаж для новых видов продукции.

Глава

Глава

Измерение релевантных издержек и поступлений для принятия решения

Цели обучения

Изучив материал данной главы, вы должны уметь:

определять релевантные и нерелевантные издержки и поступления;

обосновывать важность качественных факторов.

различать релевантные и нерелевантные издержки и поступления для пяти проблем, связанных с принятием решений, которые описаны в этой главе;

объяснять, почему балансовая стоимость оборудования считается нерелевантной, когда принимается решение о целесообразности замены оборудования;

пояснять концепцию альтернативных издержек;

понимать сущность ошибочных представлений, связанных с понятием релевантных издержек и поступлений.

В данной главе сосредоточим внимание на измерении издержек и поступлений при принятии нестандартных решений. Относительно нерутинных решений, т.е. тех, которые не принимаются регулярно через какие-то промежутки времени, иногда используется термин специальное исследование. Другими словами, специальное исследование предпринимается, если возникает необходимость принять решение, скажем, о прекращении выпуска какого-то продукта или выхода на рынок через какой-то канал дист-рибьюции; о том, производить компонент в самой компании или закупать его на стороне; о начале производства нового изделия, о замене используемого оборудования. Специальное исследование требует рассмотрения только тех издержек и поступлений, которые значимы только для альтернативных вариантов действий. Для обозначения определенных конкретных издержек и доходов, которые должны быть получены для проведения специального исследования, используется термин подход в интересах принимаемого решения.

Будем считать, что при рассмотрении альтернативных курсов действий целью компании является максимизация приведенной стоимости будущих чистых потоков денежных средств. Расчеты приведенной стоимости более подробно объяснены в гл. 13. В этой главе мы также будем исходить из допущения, что будущие затраты и поступления известны точно. Варианты принятия решений в условиях неопределенности рассмотрены в гл. 12. В гл. 13 и 14 подробно остановимся на специальных исследованиях, необходимых для принятия решений о капиталовложениях.

На данной стадии нашего изучения важно обратить внимание на то, что подход в интересах принимаемого решения устанавливает тот временной период, на который осуществляется планирование, который лицо, принимающее решение, сочтет для данной ситуации наиболее приемлемым. Однако важно не замыкаться только на краткосрочных периодах времени, поскольку цель состоит в долгосрочной максимизации чистых поступлений денежных средств. Изложение материала этой главы начнем с концепции релевантных издержек, а затем покажем, как данный принцип используется в процессе принятия решения по следующим аспектам:

принятие специальных решений о ценах реализации продукции;

принятие решений об ассортименте продукции при наличии ограничений на производственные мощности;

принятие решений о замене оборудования;

принятие решений о том, что целесообразнее — изготавливать какие-то компоненты самому или покупать их на стороне;

принятие решений о прекращении производства продукции.

После этого более подробно рассмотрим некоторые специфические проблемы, возникающие при уточнении релевантных издержек, связанных с материалами и трудом, а затем — сложную

280 Раздел

третий.

Информация

для

принятия

решений

280 Раздел

третий.

Информация

для

принятия

решений

проблему, с которой менеджеры сталкиваются при принятии решений, в которой объединены различные аспекты финансовой информации, необходимой для принятия решений.

Цель этой главы — помочь хорошо понять те принципы, которыми следует руководствоваться при выявлении релевантных издержек и поступлений. При этом предполагается, что при измерении релевантных издержек особых трудностей не возникает, хотя на самом деле некоторые виды таких издержек, особенно выраженных в косвенном виде, для измерения очень трудны. Измерение косвенных релевантных издержек при принятии решений при помощи приемов функциональной калькуляции затрат показано в следующей главе.

Что такое релевантность?

При принятии решения значимы для него только те затраты и поступления, величина которых зависит от принимаемого решения. Такие издержки и поступления называются релевантными, т.е. принимаемыми в расчет. Затраты и поступления, величина которых не зависит от принимаемого решения, являются нерелевантными и поэтому не учитываются при принятии решения. Таким образом, релевантными финансовыми параметрами, анализируемыми в процессе принятия решения, являются будущие потоки денежной наличности, величина которых зависит от рассматриваемых альтернативных вариантов. Другими словами, в расчет должны приниматься только приростные потоки денежных средств, а потоки, неизменные при любом варианте, релевантными для рассматриваемого решения не являются. Так как при принятии решения выбор будущего варианта действий делается из нескольких альтернатив и ничего нельзя сделать, чтобы изменить прошлое, то для принятия решения прошлые затраты релевантными для рассматриваемого решения не являются. Разберем случай, когда человеку необходимо сделать выбор между покупкой проездного билета на месяц для проезда по железной дороге и использованием для тех же поездок личной автомашины. Предположим, что этот человек в любом случае будет владеть автомобилем, независимо от того, будет он им пользоваться или выберет вариант поездок на поезде. В этом случае расходы, связанные с общим обслуживанием автомобиля, уплатой налога на транспортные средства и страхованием, являются нерелевантными, так как они остаются одними и теми же при любом варианте поездок этого человека. Однако расходы на бензин релевантны, поскольку изменяются в зависимости от того, какой используется вид транспорта.

Важность качественных факторов

Зачастую оценить в стоимостном выражении все составляющие решения трудно. Те факторы, которые не могут быть выражены в денежном виде, классифицируются как качественные. Примером такого фактора может служить снижение дисциплины труда работников в результате избытка производимой продукции и последующего принятия решения о закрытии части производства. Очень важно, чтобы качественные факторы в процессе принятия решения учитывались руководством, так как в противном случае возрастает опасность отдать предпочтение неверному решению. Например, расходы на самостоятельное производство какого-то компонента компанией могут быть выше, чем расходы на его закупку у внешнего поставщика. Однако решение закупать этот компонент на стороне может привести к закрытию части производства в самой компании. В результате этого решения могут появиться избыток рабочей силы, ухудшение в организации общей атмосферы и в конечном счете — снижение производительности труда. Кроме того, компания станет более зависимой от внешнего поставщика, который может в этом случае при

9. Измерение релевантных издержек и поступлений для принятия решений

281

заключении

последующих контрактов повысить цену

на свою продукцию и / или не всегда

осуществлять ее поставки в намеченный

срок. Если это случится, то удовлетворение

потребности заказчиков самой компании

окажется под угрозой, что в свою очередь

приведет к утрате доверия к компании

со стороны ее заказчиков и снижению

объема реализации продукции в будущем.

заключении

последующих контрактов повысить цену

на свою продукцию и / или не всегда

осуществлять ее поставки в намеченный

срок. Если это случится, то удовлетворение

потребности заказчиков самой компании

окажется под угрозой, что в свою очередь

приведет к утрате доверия к компании

со стороны ее заказчиков и снижению

объема реализации продукции в будущем.

Моральные аспекты, связанные с трудом и поведением работников, и потерю доверия заказчика невозможно выразить в стоимостных показателях, однако бухгалтер обязан наряду с представлением релевантной количественной финансовой информации привлечь внимание руководства и к качественным факторам, которые скорее всего повлияют на будущую рентабельность. В условиях, подобных тем, которые приведены в данном примере, руководство компании должно оценить вероятность того, что поставщик может в будущем нарушить свои обязательства по поставкам, и возможное влияние этих событий на взаимоотношения компании со своими заказчиками. Если поставщиков данного компонента много, а на продукцию компании повторных заказов не предвидится, то придавать большое значение качественному фактору нет необходимости. И напротив, если какой-то компонент поступает только от одного поставщика и компания рассчитывает на повторные заказы от своих заказчиков, то качественный фактор становится очень важным. В последнем случае компания может прийти к мнению, что экономия на расходах при покупке компонента у внешнего поставщика недостаточна для того, чтобы покрыть возможный риск по качественному фактору.

Там, где это возможно, качественные факторы следует выражать в количественных показателях, пусть даже и нестоимостных. Примерами таких преобразований являются увеличение (в процентном выражении) числа запаздываний поставок заказанных компонентов для нового производственного процесса в срок; сокращение срока, в течение которого заказчик готов ожидать выполнения своих требований; снижение числа бракованных единиц продукции, доставленных заказчику в результате инвестиций в контроль качества выпускаемой продукции.

Теперь посмотрим, как подход на основе релевантных издержек может использоваться для решения самых разных проблем. В данном случае сосредоточим основное внимание на измерении финансовых показателей, однако надо все время помнить, что при принятии решений столь же важны и качественные факторы.

Принятие специальных решений о ценах реализации продукции

В некоторых случаях компания должна принять решение о ценообразовании, выходящем за пределы ее основного рынка. Чаще всего это связано с разовыми контрактами по ценам ниже тех, которые доминируют на рынке. Рассмотрим информацию, представленную в примере 9.1

Пример 9.1

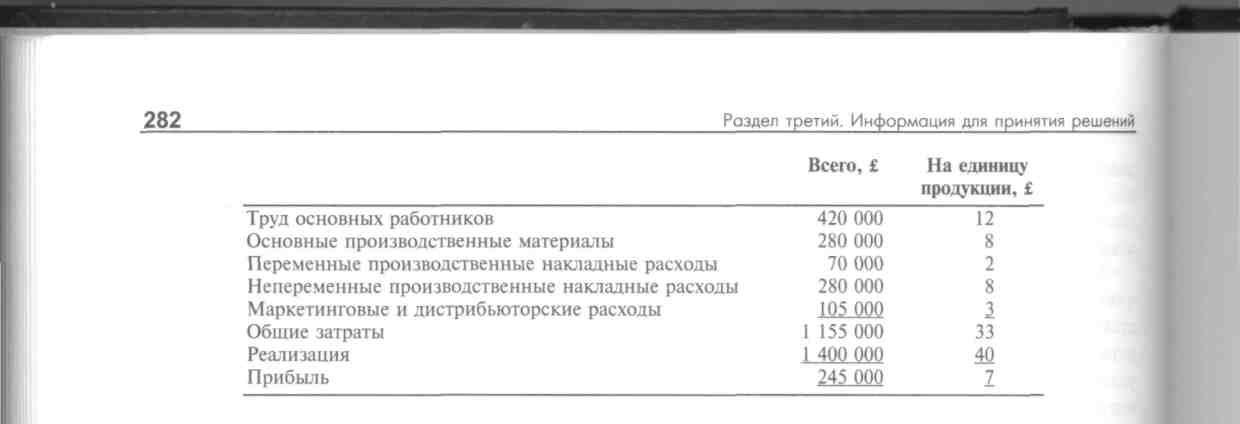

Caledonian Company производит одежду и реализует свою продукцию непосредственно компаниям, занимающимся ее розничной продажей. Один из цехов Caledonian выпускает футболки. Производственная мощность цеха равна 50 000 футболок в месяц. Из-за прекращения работы на этом рынке одного из крупнейших ее заказчиков у Caledonian появились избыточные мощности. Поэтому ожидается, что в течение следующего квартала месячное производство и реализация футболок составят только 35 000 ед. при цене одной футболки в £40. Ниже приведены данные об ожидаемых затратах и поступлениях на следующий месяц при объеме производства в 35 000 футболок.

Caledonian ожидает, что на ее продукцию со временем произойдет взрывообразный рост спроса и полагает, что излишек производственных мощностей — явление временное. Одна из компаний, чей бизнес связан с индустрией отдыха и развлечений, предложила покупать у Caledonian 3000 футболок каждый месяц в течение трех следующих месяцев по цене £20 за футболку. Эта компания сама будет забирать футболки фабрики Caledonian, и на этот заказ не потребуется никаких маркетинговых и дистрибьюторских расходов. Однако последующих заказов от указанной компании не ожидается. Вместе с тем эта компания требует, чтобы на заказанных футболках был ее логотип. Для этого Caledonian потребуется дополнительно затратить по £1 на каждую футболку. Следует ли при таких условиях предложения компании Caledonian на него соглашаться?

На первый взгляд дело выглядит так, словно заказ следует отвергнуть, поскольку предложенная цена меньше, чем общие затраты в £33. Однако изучение оценок по затратам показывает, что в течение следующего квартала расходы на труд основных работников, производственные (т.е. неменяющиеся) постоянные накладные расходы и расходы на маркетинг и дистрибьюцию останутся теми же самыми, независимо от того, будет заказ принят или отвергнут. Следовательно, указанные виды затрат являются для рассматриваемого решения нерелевантными. К другой категории относятся затраты на основные производственные материалы, переменные производственные накладные расходы и затраты, связанные с нанесением на футболки логотипа заказчика, которые, если заказ будет принят, будут другими, т.е. для данного решения они являются релевантными. Финансовая информация, требующаяся для принятия решения, показана на рис. 9.1.

По данным рисунка видно, что для представления релевантных издержек и релевантной информации могут использоваться различные подходы. Информация о затратах может быть представлена так, что в нее будут входить как релевантные, так и нерелевантные затраты и поступления для всех рассматриваемых альтернативных вариантов. Если в этом подходе учитываются те затраты, которые остаются неизменными в результате принятия решения (для этого примера — труд основных работников, производственные непеременные накладные расходы и расходы на маркетинг и дистрибьюцию) во всех рассматриваемых вариантах, то по отношению к принимаемому решению это делает их нерелевантными. На рис. 9.1 эта информация показана в колонках (1) и (2). Альтернативно можно показывать информацию о затратах в колонках (1) и (2), при этом нерелевантные затраты и поступления исключаются, поскольку они идентичны для обоих вариантов. Третий подход — представляют только релевантные (дифференциальные) издержки. Этот подход показан на рис. 9.1 в колонке (3). Все эти методы показывают, что компания окажется в более выгодном финансовом положении на £27 000 в месяц, если она примет заказ.

Однако прежде чем давать рекомендации о принятии заказа, необходимо рассмотреть четыре основных фактора. Большая часть из них связана с допущением, что долгосрочных последствий от принятия предложения о разовой цене реализации по £20 за футболку не существует. Во-первых, предполагается, что будущая цена реализации не будет зависеть от продажи части продукции по цене, которая ниже существующей на рынке в настоящее время. Если это допущение

9, Измерение релевантных издержек и поступлений для принятия решений

283

некорректное, тогда соперники могут прибегнуть к такой же практике снижения цен реализации, стараясь загрузить свои свободные производственные мощности. Это может привести к снижению рыночной цены в целом, что в свою очередь приведет к падению прибыли от будущих продаж. Снижение будущих прибылей может оказаться больше, чем краткосрочные поступления, полученные в результате принятия разового заказа с ценой реализации ниже рыночной. Учитывая, что Caledonian нашла заказчика на другом рынке, т.е. того, кто не действует на том рынке, где компания работает постоянно, вероятность, что данный заказ повлияет на текущую рыночную цену, мала. Однако, если бы заказчик был из числа тех, кто обслуживается на ее обычном розничном рынке, то могла бы возникнуть реальная опасность того, что текущая рыночная цена подвергнется давлению. Во-вторых, решение принять рассматриваемый заказ препятствует компании принятию других заказов, которые могут быть получены в течение времени его выполнения. Другими словами, предполагается, что за рассматриваемый период времени более выгодных предложений компания не получит. В-третьих, предполагается, что ресурсы компании не могут быть использованы лучше и не смогут обеспечить вклада в прибыль выше £27 000 в месяц. И наконец, предполагается, что постоянные издержки для рассматриваемого периода являются неизбежными, т.е. мы исходим из того, что затраты на основных работников и постоянные накладные расходы в краткосрочном плане не могут быть снижены или что они вообще сохраняются в ожидании предстоящего повышенного спроса, который, как предполагает руководство компании, проявится в ближайшем будущем.

Труд основных работников

Основные производственные материалы

Переменные производственные накладные расходы

Производственные непеременные накладные расходы

Нашивка на футболки логотипа заказчика

Расходы на маркетинг и дистрибьюцию

Общие затраты

Реализация

Прибыль за месяц

(1) Не при- |

(2) Принять |

(3) Разница |

нимать заказ, |

заказ, |

(релевантные |

£ в месяц |

£ в месяц |

издержки), £ в месяц |

420 000 |

420 000 |

|

280 000 |

304 000 |

24 000 |

70 000 |

76 000 |

6000 |

280 000 |

280 000 |

|

|

3000 |

3000 |

105 000 |

105 000 1 188 000 |

|

1 155 000 |

33 000 |

|

1 400 000 |

1 460 000 |

60 000 |

245 000 |

272 000 |

27 000 |

Рис. 9.1. Оценивание трехмесячного заказа от компании, бизнес которой связан с индустрией отдыха и развлечений

Очень важно, чтобы при принятии решения большое внимание было уделено финансовой информации. При оценивании себестоимости товарно-материальных запасов футболки должны оцениваться с учетом производственных издержек в £30. Однако использование этих же затрат для другой цели может привести к тому, что будет принято неправильное решение. Для принятия решений значимыми являются только будущие затраты и поэтому рассматриваться должны только они. Следовательно, затраты, рассчитываемые с учетом удовлетворения требований, необходимых для оценивания себестоимости товарно-материальных запасов, в данном случае применяться не должны.

Пытаясь определить, какие затраты являются для конкретного решения релевантными, можно обнаружить, что в одной ситуации затраты будут релевантными, а в другой те же самые затраты к ним не относятся. При рассмотрении примера 9.1 мы исходили из допущения, что затраты на труд основных работников не являются релевантными. Предполагается, что компания хочет сохранить работников, ожидая резкого повышения спроса на свою продукцию, и поэтому затраты по этой статье останутся теми же самыми, независимо от того, будет принят заказ или компания

шяяв^вш/шяя^^ш

284 Роздел третий. Информация для принятия решений

его отвергнет. Как вариант Caledonian может иметь соглашение с работниками, в котором предусматривается, что они должны уведомляться об увольнении за три месяца. Следовательно, даже если Caledonian не ожидает повышения спроса на свою продукцию, заработная плата основных работников в течение трех месяцев (пока будет выполняться заказ) останется постоянными издержками. Однако теперь рассмотрим, что войдет в состав релевантных издержек, если труд основных работников состоит из труда людей, которых нанимают на работу каждый день. В этой ситуации труд основных работников переходит в категорию релевантных издержек, поскольку расходы по этой статье, если заказ будет отвергнут, понесены не будут.

Таким образом, отнесение затрат к категории релевантных в значительной степени зависит от ситуации. Как уже сказано выше, в одном случае конкретная затрата может быть релевантной, а в другом — нет. Поэтому составить список затрат, которые будут всегда релевантными, невозможно. В каждом случае необходимо исходить из того, что в категорию релевантных затрат следует включать те будущие затраты, которые меняются в зависимости от выбранного варианта действий. При определении того, какая затрата является релевантной, важно выяснить, к каким изменениям она приведет. Бухгалтер должен быть осведомлен обо всех аспектах, имеющих отношение к принимаемому решению, и понимать все детали изменений, происходящих в результате выбранного варианта действий, что позволит ему отбирать для представления руководству компании только значимую, т.е. релевантную финансовую информацию.

Оценивание долгосрочного заказа

В примере 9.1 мы исходили из краткосрочного временнбго периода в три месяца. В течение коротких промежутков времени производственные мощности не могут быть изменены существенно, и поэтому труд основных работников и постоянные издержки скорее всего для краткосрочных решений будут нерелевантными. Однако в долгосрочном плане можно изменить мощность и расходы по статьям переменных издержек и заработной платы основных работников. Допустим сейчас, что в примере 9.1 предположение руководства Caledonian об ожидаемом взрыво-образном росте спроса на ее продукцию оказалось неправильным и что имеются оценки, что в ближайшем будущем спрос останется на уровне 35 000 футболок в месяц. С учетом этого при производительной мощности в 50 000 футболок компания постарается отыскать долгосрочный рынок для задействования своих свободных мощностей в 15 000 футболок. На основе своего опыта по выполнению разового заказа для компании из сферы отдыха и развлечений Caledonian, возможно, постарается выйти на рынок, на котором действуют и другие компании из этой же отрасли. Предположим, что этот процесс закончился тем, что потенциальные заказчики готовы подписать соглашение на три года о поставке 15 000 футболок в месяц по цене £25 за футболку. Затраты на нанесение специальных нашивок, которые требует каждый заказчик, остаются неизменными (£1 на футболку). При выполнении этих заказов Caledonian не придется нести никаких маркетинговых или дистрибьютерских расходов. Руководство компании считает, что оно проанализировало все другие возможности по развитию рынка для использования своих избыточных мощностей и более привлекательных для себя вариантов не нашло. Следует ли в этих условиях компании Caledonian заключать соглашение о поставках футболок по цене £25 за штуку?

Если Caledonian не заключит указанные соглашения с новыми заказчиками, имеющиеся у нее работники станут лишними, и никакие затраты на эту избыточность учитываться не должны. Более углубленные исследования показывают, что, если принять решение снизить производственную мощность на 15 000 футболок в месяц, могут быть сэкономлены производственные непеременные издержки — на £70 000 в месяц. Например, арендные контракты на некоторое оборудование продлеваться в этом случае не будут. Также некоторая экономия может быть осуществлена и за счет сокращения числа контролеров продукции и затрат на вспомогательные функции. Экономия на маркетинге и дистрибыоции составит £20 000 в месяц. Предположим также, что если про-

9. Измерение релевонтных издержек и поступлений для принятия решений

285

изводственная мощность будет сокращена, то в результате перепланирования использования производственных помещений часть из них освободится и ее можно будет сдавать в аренду за £25 000 в месяц.

В этом случае мы имеем дело с решением долгосрочного характера, когда некоторые из затрат, бывшие постоянными в краткосрочном плане, при переходе к более длительному временному периоду начинают меняться. Соответствующие финансовые показатели анализа этого варианта представлены на рис. 9.2. Обратите внимание, что на рис. 9.2 информация по производству 35 000 футболок учитывает изменения, возникающие в результате снижения общей мощности, в то время как информация, соответствующая тому же самому уровню активности на рис. 9.1, исходила из допущения, что производственная мощность сохраняется на уровне 50 000 футболок в месяц. Следовательно, затраты на труд основных работников на рис. 9.1 равны £420 000, потому что они соответствуют труду, необходимому для удовлетворения спроса при задействовании всей мощности. Если мощность снижается с 50 000 до 35 000 футболок (сокращение составляет 30%), можно сделать допущение, что затраты на труд основных работников также снижаются на 30% — с £420 000 до £294 000. Именно это и показано на рис. 9.2.

(1) Не при- |

(2) Принять |

(3) Разница |

нимать заказ |

заказ |

(релевантные |

(выпуск |

(выпуск |

издержки) |

35 000 фут- |

50 000 фут- |

(15 000 фут- |

болок в ме- |

болок в ме- |

болок в ме- |

сяц), £ |

сяц), £ |

сяц), £ |

294 000 |

420 000 |

126 000 |

280 000 |

400 000 |

120 000 |

70 000 |

100 000 |

30 000 |

210 000 |

280 000 |

70 000 |

|

15 000 |

15 000 |

85 000 |

105 000 |

20 000 |

939 000 |

1 320 000 |

381 000 |

25 000 |

|

25 000 |

1 400 000 |

1 775 000 |

(375 000) |

486 000 |

455 000 |

31000 |

Объем реализации и производства футболок в месяц, шт.

Труд основных работников

Основные производственные материалы

Переменные производственные накладные расходы

Производственные непеременные накладные расходы

Нашивка на футболки логотипа заказчика

Расходы на маркетинг и дистрибьюцию

Общие затраты

Поступления платежей от сдачи производственных помещений в

аренду

Реализация

Прибыль за месяц

Рис. 9.2 Оценка заказов для задействования неиспользуемых производственных мощностей в течение трех лет

Сравнение месячных результатов в колонках (1) и (2) на рис. 9.2 показывает, что компания оказывается в более благоприятном финансовом положении на £31 000 в месяц, если сократит свою производственную мощность до 35 000 футболок при допущении, что не существует качественных факторов, которые надо учесть. Вместо представления данных в колонках (1) и (2) можно показывать только дифференциальные (релевантные) затраты и поступления, как это сделано в колонке (3). Этот подход также свидетельствует, что компания оказывается в более выгодном финансовом положении на £31 000 в месяц. Обратите внимание, что запись в колонке (3) в £25 000 — это неполученные поступления от аренды неиспользуемых мощностей, если компания согласится на новые заказы. Эта цифра представляет собой альтернативные издержки при принятии заказа. Далее в этой главе обсудим этот вид затрат более подробно.

На рис. 9.2 все затраты и поступления являются релевантными с точки зрения обсуждаемого решения, поскольку некоторые из затрат, неизменные в краткосрочном плане, в долгосрочном меняются. Следовательно, вопрос о том, является ли какая-то издержка релевантной или нет, часто зависит и от временного периода. Таким образом, важно, что информация, предоставляе-

286 Раздел третий. Информация для принятия решений

мая для принятия решения, имеет отношение к соответствующему промежутку времени. Поэтому, если выбирается неправильный временной промежуток, возникает опасность, что может использоваться информация, которая вводит в заблуждение. Следует помнить, что наша цель всегда заключается в том, чтобы долгосрочные чистые поступления наличных средств были максимально возможными.

Опасности акцентирования внимания на краткосрочном периоде

Каплан (Kaplan, 1990) в своей работе показывает проблемы, возникающие из-за неучета долгосрочных последствий для бизнеса, которые затрагивают краткосрочные приростные затраты. В качестве примера он рассматривает ситуацию, в которой компания, выпускающая ручки, имеет избыточную мощность, и директор, отвечающий за реализацию, ведет переговоры о заключении соглашения на поставку 20 000 ручек, пишущих фиолетовым цветом (модель, которая в настоящее время компанией не выпускается) по цене, превышающей приростные затраты. Отвечая на вопрос: «Следует ли принять заказ?», Каплан заявляет:

Принимайте заказ. Экономических обоснований изготовления ручек, пишущих фиолетовым цветом, на избыточной мощности множество. Не возникает никакого вопроса, что если у вас есть избыточная мощность, работники наняты, технология имеется, продукция для производства разработана и кто-то говорит, давайте возьмем заказ на 20 000 ручек, пишущих фиолетовым цветом, то аспектом, который значим при рассмотрении данного заказа, является цена минус затраты на материал для выпуска ручек, пишущих фиолетовым цветом. Не следует даже беспокоиться о затратах на труд основных работников, так как в любом случае им собираются платить. Однако второе, что нужно сказать тем, кто задал рассматриваемый здесь вопрос, чтобы они никогда не задавали вам подобных вопросов в будущем... Предположим, что каждый месяц менеджеры видят, что у них имеется избыточная мощность для производства 20 000 дополнительных ручек, и торговые представители компании начинают искать заказы на производство ручек, пишущих фиолетовым цветом или с красным колпачком, или ручек, пишущих бирюзовым цветом, и т.д. Почему не принять все эти заказы, исходя из краткосрочного вклада в прибыль? Ответ в этом случае такой: если это сделать, то затраты, которые кажутся постоянными в краткосрочном плане, начнут увеличиваться, и эти расходы снизить будет нельзя.

Каплан подчеркивает, что при задействовании неиспользуемых мощностей для увеличения разнообразия выпускаемой продукции (различных моделей ручек в приведенном выше примере), процесс производства становится более сложным и, как следствие, постоянные издержки на управление дополнительной сложностью начинают возрастать. Поэтому при анализе подобных ситуаций, когда необходимо принять решение о специальном ценообразовании, всегда надо учитывать долгосрочные последствия. В частности, возникает опасность, что набор специальных заказов будет оцениваться независимо, как отдельные краткосрочные решения. Следовательно, используемые ресурсы, которые не могут изменяться в течение короткого времени, будут рассматриваться для каждого решения как нерелевантные. Однако эффект от последовательного принятия ряда отдельных заказов фактически приводит к долгосрочному решению. И если отдельные заказы будут оцениваться как краткосрочные решения, может возникнуть ситуация, при которой решение о снижении мощности будет все время откладываться. Если спрос при нормальном ведении бизнеса рассматривается как постоянно недостаточный для загрузки имеющихся мощностей, то надо принять решение долгосрочного характера. Его необходимо рассматривать с долгосрочной точки зрения, как это показано на рис. 9.2, а не краткосрочной (рис. 9.1). Другими словами, это решение должно основываться на сравнении релевантных затрат и поступлений, возникающих от использования избыточных мощностей для выполнения специальных заказов, так как в этом случае затраты на мощность могут быть снижены, если сама задействованная мощность снижается.

9,

Измерение

релевантных

издержек

и

поступлений

для

принятия

решений 287

9,

Измерение

релевантных

издержек

и

поступлений

для

принятия

решений 287

Решения об ассортименте продукции при ограничениях на мощность

В краткосрочном плане спрос на продукцию может превышать текущую производственную мощность. Например, выход продукции может быть ограничен наличием квалифицированных работников, материалов, оборудования или пространства. Если спрос на продукцию превышает производственную мощность компании, следует выявить, что ограничивает возможности увеличения выхода продукции. Такие редкие ресурсы называются ограничивающими факторами. В течение короткого промежутка времени маловероятно, что производственные ограничения можно устранить или приобрести дополнительные ресурсы. Если появляются ограничивающие факторы, прибыль будет максимальная, когда обеспечивается получение самого большого вклада в прибыль по ограничивающему фактору (редкому ресурсу). Рассмотрим пример 9.2.

Пример 9.2

Rhine Autos — крупный европейский производитель автомобилей. Один из цехов его завода поставляет компоненты компаниям, занятым в автомобильной отрасли. Ниже приведена информация о прогнозируемом спросе и производственной мощности на следующий квартал по трем компонентам, которые выпускаются в этом цехе.

Компонент Компонент Компонент X Y Z

Вклад в прибыль на единицу продукции, £ 12 10 6

Работа оборудования на единицу продукции, ч 6 2 1

Оцениваемый спрос на продукцию, ед. 2000 2000 2000

Требуемое время работы оборудования в квартал, ч 12 000 4000 2000

Из-за поломки одного из оборудования специального назначения производственная мощность ограничена за отчетный период 12 000 ч работы оставшегося оборудования, а этого недостаточно, чтобы удовлетворить общий спрос на продукцию. Необходимо дать рекомендации по ассортименту продукции, которая должна выпускаться в этот период при создавшихся условиях.

В этой ситуации способность компании увеличить выход продукции и поток чистых поступлений денежных средств ограничена в краткосрочном плане имеющимся у нее оборудованием. Можно подумать при анализе представленной информации, что компания должна отдать предпочтение выпуску компонента X, поскольку он обеспечивает самый большой вклад в прибыль на каждую проданную единицу. Однако это допущение неправильно. Для выпуска каждой единицы компонента X требуется 6 ч работы оборудования, в то время как компоненты Y и Z требуют только 2 и 1 ч соответственно. Сосредоточившись на выпуске компонентов Y и Z, компания может реализовать по 2000 ед. каждого компонента и при этом иметь некоторую мощность для выпуска компонента X. Если же компания будет выпускать компонент X, она сможет удовлетворить запрос только по этому компоненту, но у нее не останется производственных мощностей для выпуска компонентов Y и Z. Способ, при помощи которого можно определить оптимальный план производства, заключается в вычислении вклада в прибьшь на каждый ограничивающий фактор для каждого компонента, а затем ранжировании компонентов для того, чтобы определить максимальную рентабельность.

Используя данные рассматриваемого примера, получим следующий результат.

Раздел третий. Информация для принятия решений

Компонент Компонент Компонент

X Y Z

Вклад в прибыль на единицу продукции, £ 12 10 6

Работа оборудования на единицу продукции, ч 6 2 1

Вклад в прибыль на час работы оборудования, £ 2 5 6

Ранжирование по вкладу 3 2 1

Теперь компания может распределить 12 000 имеющихся часов работы оборудования в соответствии с полученным ранжированием. Первый выбор должен быть сделан с точки зрения того, чтобы выпустить как можно больше компонента Z. Максимальная реализация составляет 2000 ед., поэтому производство этого числа компонента Z потребует 2000 ч оборудования. В результате останется 10 000 неиспользованных часов. При втором выборе варианта действий следует определить, сколько можно выпустить компонента Y. Максимальный спрос в 2000 ед. этого компонента потребует выделения на его производство 4000 ч работы оборудования. Таким образом, выпуск компонентов Z и Y потребует 6000 ч, что оставляет 6000 ч для изготовления компонента X, как результат цех может выпустить этого компонента 1000 ед.

Теперь представим распределение ограниченного числа часов работы оборудования в обобщенном виде.

Производство Использование Остаток времени работы

оборудования,ч оборудования,ч

2000 ед. продукта Z 2000 10 000

2000 ед. продукта Y 4000 6000

1000 ед. продукта X 6000 -

В результате реализации такой программы производства общий вклад в прибыль будет следующим:

£

2000 ед. продукта Z по £6 вклада в прибыль на единицу продукции 12 000

2000 ед. продукта Y по £10 вклада в прибыль на единицу продукции 20 000

1000 ед. продукта X по £12 вклада в прибыль на единицу продукции 12 000

Общий вклад в прибыль 44 000

Всегда помните, что необходимо учитывать и другие количественные факторы, прежде чем окончательно выбирать производственную программу. Например, в результате принятия некоторых решений могут быть потеряны отношения с важными заказчиками, что приведет к снижению будущих реализаций продукции, если в рассматриваемом примере компания окажется не способна снабжать всеми тремя компонентами, скажем, 150 из своих постоянных заказчиков. Трудности могут возникнуть при применении предложенной процедуры, когда редкий ресурс не ограничивается одной составляющей. Этот подход не может быть применен, если, например, часы труда работников также оказываются редким ресурсом и вклад на час труда работников при ранжировании, например, для продукта Y, оказывается более значимым, чем для продуктов X и Z. При ситуации, когда несколько ресурсов оказываются редкими, необходимо воспользоваться методами линейного программирования, позволяющими выбирать оптимальную программу производства и в этих условиях. Приложение линейного программирования для принятия решений при наличии нескольких редких ресурсов рассмотрено в гл. 26.

Подход, описанный выше, может также использоваться и в непроизводственных организациях. Например, в крупном британском магазине розничной торговли ограничивающим фактором является место расположения товаров. Магазин максимизирует свою краткосрочную прибыль, распределяя

9, Измерение релевантных издержек и поступлений для принятия решений

289

место

на полках для товаров на основе вклада

каждого из этих товаров на единицу

площади полок. Для

демонстрации решения, связанного с

ассортиментом продукции при ограничениях

на мощность применительно

к условиям выработки сельскохозяйственной

продукции следует обратиться к задаче

в параграфе

этой главы «Вопросы для самопроверки»

и ответу на него.

место

на полках для товаров на основе вклада

каждого из этих товаров на единицу

площади полок. Для

демонстрации решения, связанного с

ассортиментом продукции при ограничениях

на мощность применительно

к условиям выработки сельскохозяйственной

продукции следует обратиться к задаче

в параграфе

этой главы «Вопросы для самопроверки»

и ответу на него.

Подход, описанный в этом параграфе, применяется только в тех ситуациях, где ограничения на мощность не могут быть устранены в краткосрочном плане. В долгосрочном плане можно приобрести дополнительные ресурсы. Это следует сделать, если вклад от дополнительной мощности превышает затраты на их приобретение. Следует обратить внимание на то, что принципы, описанные в этом параграфе, также применяются к новому подходу к управлению продукцией, который называется теорией ограничений или учетом пропускной способности. Этот подход описывается в приложении к главе.

Принятие решений о замене оборудования: независимость от прошлых затрат

Замена оборудования — это капиталовложение или долгосрочное решение, которое требует применения процедур дисконтирования потоков денежных средств. Эти процедуры подробно описаны в гл. 13, однако один из аспектов решений, связанных с заменой активов, который мы рассмотрим сейчас, связан с балансовой стоимостью {стоимостью актива за вычетом амортизации) старого оборудования. Эта проблема, как известно, часто вызывает трудности, однако правильный подход к ней основывается на применении принципов релевантных издержек (прошлые или невозвратные издержки для принятия решения являются нерелевантными). Мы воспользуемся примером 9.3, чтобы показать нерелевантность балансовой стоимости старого оборудования при принятии решений о его замене. Чтобы избежать каких-либо дополнительных затруднений, предположим, что здесь £1 денежных поступлений или платежей в год 1 эквивалентен £1 денежных поступлений или платежей, скажем, в год 3. Такое допущение в действительности будет некорректным, объяснение чему дано в гл. 13, однако, делая такое допущение на этом этапе, можно упростить проблему замещения и сосредоточить внимание на балансовой стоимости старого оборудования с точки зрения решения о его замене.

Пример 9.3

Подразделение Rhine Autos купило три года назад оборудование за £180 000. Его амортизация осуществляется методом равномерного начисления исходя из продолжительности использования этого оборудования в течение шести лет и нулевой ликвидационной стоимости. Текущая стоимость этого оборудования за вычетом амортизации равна £90 000, а оставшееся время его использования — три года. Руководитель подразделения в настоящее время рассматривает вариант замены этого оборудования новым, которое позволит сократить переменные производственные издержки. Новое оборудование стоит £70 000, а ожидаемый срок его использования — три года при нулевой ликвидационной стоимости. Переменные производственные издержки составляют £3 на единицу выпущенной продукции для старого оборудования и £2 — для нового. Известно, что оба вида оборудования выпускают по 20 000 ед. продукции за год, поэтому поступления от реализации продукции для обоих типов оборудования одинаковы. Текущая реализационная стоимость старого оборудования равна £40 000, а через три года будет нулевой.

Из анализа данных примера 9.3 видно, что общие затраты в течение трех лет для каждого варианта будут следующими:

19 Управленческий и производственный vie i

290

Раздел третий. Информация для принятия решений

(1) Оставить (2) Приобре- (3) Разница старое обору- сти новое (релевантные дование, £ оборудо- затраты или

вание, £ поступления), £

Переменные / приростные операционные издержки:

20 000 ед. по £3 за ед. в течение 3 лет

20 000 ед. по £2 за ед. в течение 3 лет Балансовая стоимость старого оборудования:

годовые амортизационные отчисления за 3 года

общая сумма списания Реализационная стоимость старого оборудования Первоначальная закупочная цена нового оборудования Общие затраты

180 000 |

120 000 |

(60 000) |

90 000 |

90 000 (40 000) 70 000 240 000 |

(40 000) 70 000 |

270 000 |

30 000 |

Из

этих вычислений видно, что балансовая

стоимость старого оборудования для

рассматриваемого решения является

нерелевантной. Балансовые стоимости

нерелевантны потому, что относятся

к категории невозвратных издержек и,

следовательно, остаются теми же самыми

для любых вариантов действий. Если

имеющееся оборудование сохранится,

амортизационные отчисления в течение

трех лет в размере £30 000 за год будут

списываться, а если будет приобретено

новое оборудование, то за один раз

будет списано £90 000. Амортизационные

отчисления для нового оборудования

в анализ не включены, поскольку затраты

на закупку оборудования уже включены

в анализ. Сумма ежегодных амортизационных

отчислений эквивалентна закупочной

стоимости. Поэтому включение обеих

статей в расчеты привело бы к двойному

счету.

Из

этих вычислений видно, что балансовая

стоимость старого оборудования для

рассматриваемого решения является

нерелевантной. Балансовые стоимости

нерелевантны потому, что относятся

к категории невозвратных издержек и,

следовательно, остаются теми же самыми

для любых вариантов действий. Если

имеющееся оборудование сохранится,

амортизационные отчисления в течение

трех лет в размере £30 000 за год будут

списываться, а если будет приобретено

новое оборудование, то за один раз

будет списано £90 000. Амортизационные

отчисления для нового оборудования

в анализ не включены, поскольку затраты

на закупку оборудования уже включены

в анализ. Сумма ежегодных амортизационных

отчислений эквивалентна закупочной

стоимости. Поэтому включение обеих

статей в расчеты привело бы к двойному

счету.

Приведенный выше анализ показывает, что в течение трех рассматриваемых лет затраты на работу нового оборудования меньше, чем на старое, на £30 000. Снова есть несколько различных методов представления этой информации, но они все свидетельствуют, что выгоднее на £30 000 оборудование заменить. Вы можете представить информацию, показанную в колонках (1) и (2), как это сделано выше, конечно, удостоверившись, что в них вошли одинаковые значения нерелевантных издержек для всех альтернативных вариантов. Вместо этого можно представить в колонках (1) и (2) информацию, не включающую нерелевантные издержки (£90 000), а можно показать только релевантные затраты или поступления, как это сделано в колонке (3). Однако при использовании последнего подхода возможно обнаружить, что более удобно переписать колонку (3) в следующем виде:

Экономия переменных операционных затрат (за 3 года) Поступления от реализации старого оборудования

Минус закупочная цена нового оборудования

Экономия в результате приобретения нового оборудования

60 000 40 000 100 000 70 000 30 000

Иногда менеджеры могут принимать неправильные решения и не пользоваться подходом на основе релевантных затрат, поскольку используют в своей работе метод, измеряющий показатели управленческой деятельности. Это основная проблема, которая встречается при решениях о замене оборудования. При таком подходе для измерения прибыли при покупке нового оборудования вместо того, чтобы за один раз списывать £90 000, будет проведено £40 000 как поступления от старого оборудования и списано £50 000 как убытки от реализации. Следовательно, если оборудование заменено, менеджер столкнется через год после замены с ситуацией, когда отчет о прибыли покажет снижение поступлений от реализации в размере £50 000. Менеджер может с неохотой сообщать об этом, особенно если именно он был инициатором покупки нового оборудования. Более того, амортизационные отчисления на новое оборудование могут также учитываться как расходы в год приобретения этого оборудования. В результате этого появится гораздо больше

'.

Измерение

релевантных

издержек

и

поступлений

для

принятия

решений 291

'.

Измерение

релевантных

издержек

и

поступлений

для

принятия

решений 291

расходов, что приведет к снижению прибыли в год приобретения нового оборудования, если менеджер примет правильное решение и заменит оборудование. Отрицательное влияние на краткосрочные прибыли при закупке нового оборудования будет компенсировано в последующие годы, однако, если менеджер уделяет повышенное внимание краткосрочным результатам, система измерения текущих показателей может подталкивать его замену оборудования не проводить.

Сейчас мы не будем заострять внимание на измерениях показателей функционирования. Как эти проблемы могут быть преодолены, можно посмотреть в гл. 20. Главное, на что следует обратить внимание уже сейчас, что в любые финансовые оценки должны входить только релевантные издержки. Также следует постоянно иметь в виду, что снижение поступлений от реализации складывается из разового списания всех амортизационных отчислений и поступлений от продажи старого оборудования. Но только вторая составляющая для принимаемого решения о замене оборудования является релевантной, а амортизационные отчисления или любые прибыли или убытки от продажи заменяемого оборудования являются в этом отношении нерелевантными.

Принятие решений о том, что целесообразнее: изготавливать какие-то компоненты самостоятельно или покупать их на стороне

Соглашение с внешними организациями на выполнение некоторых функций — это процесс получения товаров или услуг от внешних поставщиков вместо производства этих товаров или получения этих услуг в самой организации. Решения о том, следует самостоятельно выпускать отдельные компоненты и предоставлять услуги или целесообразнее приобретать их у внешних поставщиков, называются решениями о варианте получения продуктов или услуг. Многие организации получают товары или услуги у внешних организаций, например, к этой категории относятся выплата заработной платы через финансовые органы или осуществление закупок через специализированные структуры. В настоящее время все больше местных услуг, таких, как уборка мусора, поддержание технического состояния дорог и другие подобные, обслуживаются внешними структурами. Рассмотрим информацию, представленную в примере 9.4.

Пример 9.4