Глава 3 распределение затрат

ГЛАВА 4 БУХГАЛТЕРСКИЕ ПРОВОДКИ В СИСТЕМЕ ПОЗАКАЗНОЙ КАЛЬКУЛЯЦИИ ЗАТРАТ

ГЛАВА 5 ПОПРОЦЕССНАЯ КАЛЬКУЛЯЦИЯ ЗАТРАТ

ГЛАВА 6 УЧЕТ ИЗДЕРЖЕК КОМПЛЕКСНОГО ПРОИЗВОДСТВА И КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПОБОЧНОГО ПРОДУКТА

ГЛАВА 7 ЭФФЕКТЫ ДОХОДА ПРИ АЛЬТЕРНАТИВНЫХ СИСТЕМАХ УЧЕТА И КАЛЬКУЛЯЦИИ ЗАТРАТ

5 Управленческий и производственный учет

Учебные цели

Изучив материал главы, вы должны уметь:

различать между причинно-следственным и условным видами распределения затрат;

объяснять, почему для разных целей требуется разная информация по затратам;

разбираться, в чем системы калькуляции затрат различаются с точки зрения уровня проработанности;

понимать сущность факторов, влияющих на выбор системы калькуляции затрат, оптимальной для рассматриваемой ситуации;

объяснять, почему должны использоваться цеховые ставки накладных расходов вместо ставки накладных расходов по единому тарифу;

составлять лист анализа накладных расходов и исчислять ставки распределения затрат для центров издержек;

различать между традиционными и функциональными системами калькуляции затрат;

пояснять, почему сметные ставки накладных расходов предпочтительнее фактических ставок накладных расходов;

пояснять бухгалтерскую сущность завышения или занижения при начислении накладных расходов и вычислять их;

учитывать услуги разных подразделений, предоставляемые ими друг другу, используя один из методов, описанных в приложении 3.1.

В предыдущей главе указано, что компаниям необходимо иметь системы калькуляции затрат и управленческого учета по нескольким причинам. В этой главе мы уделим основное внимание двум из таких причин: 1) распределению затрат по видам продукции, чтобы разделить издержки, понесенные в отчетный период, между себестои-мостями реализованной продукции и товарно-материальных запасов на конец этого периода для подготовки отчетов по прибыли для внутреннего и внешнего пользования и 2) предоставлению значимой информации для принятия решений, связанных с выявлением прибыльных и неприбыльных видов деятельности.

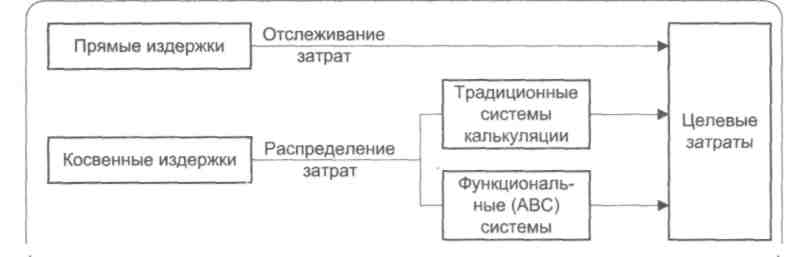

Для того чтобы система сбора данных по затратам позволяла решать указанные задачи, требуется, чтобы она позволяла распределять понесенные расходы по целевым затратам. Данная глава знакомит с тем, как именно понесенные расходы распределяются по целевым затратам. Из материала прошлой главы следует помнить, что целевые затраты — это часть деятельности, для которой требуется отдельное измерение связанных с нею расходов. Типичными примерами целевых затрат являются себестоимость продукции или услуг, потребители или отдельные функциональные участки. В этой главе мы также будем использовать термин «целевые затраты» как родовой или предполагать, что такими целевыми затратами .являются выпускаемые виды продукции. Однако те же самые принципы распределения затрат могут применяться и ко всем другим целевым затратам. Главу начнем с объяснения того, в чем процесс распределения затрат различен для прямых издержек и для косвенных.

Распределение прямых и косвенных издержек

Издержки, которые распределяются по целевым затратам, могут быть разделены на две категории: прямые издержки и косвенные. Иногда вместо термина косвенные издержки применяется другой — накладные расходы. Прямые издержки могут быть точно отслежены до каждой целевой затраты, потому что они могут быть прямо и единственным способом отнесены к конкретной целевой затрате, а с косвенными издержками этого сделать нельзя. Там, где издержки могут быть непосредственно привязаны к целевой затрате, применяется термин отслеживание затрат. И наоборот, косвенные издержки не могут быть непосредственно доведены до каждой целевой затраты, потому что они обычно имеют какое-то отношение сразу к нескольким таким затратам. Поэтому косвенные издержки присваиваются целевым затратам при помощи распределения понесенных расходов определенного типа.

3. Роспределение затрат 67

Распределение затрат (издержек) — это процесс отнесения части понесенных расходов, когда прямые измерения не позволяют определить количество ресурсов, потребовавшееся для конкретной целевой затраты. Распределение затрат, таким образом, включает использование не прямых измерений, а опосредованных. Например, рассмотрим такой вид деятельности, как прием в организацию поступающих материалов. Предположим, что если затраты на получаемые материалы в сильной степени зависят от числа поступающих партий, то затраты на поступающие материалы (которые в этом случае являются целевой затратой) определяются числом поступающих партий. Основа, которая используется для распределения издержек по целевым затратам (в нашем примере — число партий) называется базой распределения затрат или фактором издержек. Если для конкретного продукта потребовалось 20% от общего числа поступивших в рассматриваемый период партий, то 20% общих затрат, связанных с получением материалов, будут отнесены именно к этому продукту. Если предположить, что будет решено прекратить выпуск этого продукта и он не будет заменен другим продуктом, то можно ожидать, что будут предприняты определенные действия, чтобы сократить число получаемых партий материалов на 20%.

В приведенном выше примере, как предполагается, база распределения является важным фактором, в значительной степени влияющим на размер затрат, связанных с получением материалов. Там, где базы распределения значимы, будем описывать их как причинно-следственные распределения. Там же, где база распределения затрат менее значима, будет использоваться термин условное распределение. Пример условного распределения — вариант, при котором в качестве базы распределения затрат, связанных с получением материалов, использовались часы труда основных работников. Тогда при изготовлении продукта, требующего больших затрат труда, необходимо много часов работы основных работников (например, 30%), но относительно немного партий поступившего материала, соответствие между часами работы основных работников и затратами на получение материала окажется непропорционально большим.

На рис. 3.1 процесс распределения затрат показан в обобщенном виде. Можно видеть, что прямые издержки присваиваются целевым затратам при помощи непосредственного отслеживания затрат, в то время как косвенные издержки — путем распределения затрат. Для точного распределения косвенных издержек по целевым затратам следует использовать причинно-следственное распределение. Для отнесения косвенных издержек по целевым затратам могут быть использованы два типа систем распределения: традиционная система распределения затрат и функциональная система (которая также часто называется система ABC — no первым буквам соответствующего английского термина «activity-based costing» — затраты на основе видов деятельности или функций). Традиционные системы распределения затрат были разработаны в начале XX в. и все еще широко применяются на практике. В них активно используются условные распределения затрат. Системы распределения затрат типа ABC появились только в конце 80-х годов XX в., при этом одной из главных целей их внедрения стало применение только причинно-следственных распределений затрат. В обеих системах учета затрат при отнесении прямых издержек к целевым затратам применяются в целом похожие подходы. Более подробно традиционные и функциональные системы распределения затрат рассмотрены в этой главе ниже.

V J

Рис. 3.1. Распределение и отслеживание затрат

68 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Различные цели — разные категории затрат

Производственные организации распределяют затраты по видам продукции для двух целей: во-первьгх, для измерения внутренней прибыли и составления внешних финансовых отчетных документов, для того чтобы распределить производственные издержки, понесенные в отчетный период, между себестоимостями реализованной продукции и товарно-материальных запасов; во-вторых, чтобы предоставить полезную информацию, необходимую менеджерам для принятия решений. Для того чтобы удовлетворять требованиям финансового учета, не всегда необходимо точно отслеживать, как расходы распределяются по отдельным видам продукции. Рассмотрим ситуацию, в которой компания выпускает 1000 различных видов продукции, и расходы, понесенные ею за анализируемый период, составляют £10 млн. Хорошо спроектированная система определения себестоимости продукции должна точно анализировать, как именно £10 млн понесенных расходов распределяются между стоимостями реализованной продукции и товарно-материальных запасов. Предположим, что из этих £10 млн на реализованную продукцию приходится точно £7 млн, а на товарно-материальные запасы — £3 млн. Приблизительно (с определенной степенью точности) данные по себестоимости отдельных видов продукции также могут позволить оценить, сколько из £10 млн приходится на реализованную продукцию, а сколько — на запасы. Некоторые виды себестоимости могут в этом случае оказаться завышенными, а другие — заниженными, однако для целей финансового учета это не очень важно, если итоговая сумма всех себестоимостей составляет приблизительно £7 млн и £3 млн соответственно.

Однако для целей, связанных с принятием многих решений, требуется более точная информация о расходах по видам продукции, так как это позволяет различать выгодные и невыгодные виды продукции. За счет более точного измерения ресурсов, приходящихся на каждый вид продукции или целевые затраты, компания может также выявить внутренние источники прибыли или убытков. Если система учета затрат не обеспечивает достаточно точного учета потребления ресурсов по видам продукции, учетные себестоимости будут искаженными, и возникает опасность, что менеджеры могут отказаться от выпуска прибыльных видов продукции или продолжать выпускать те виды, которые на самом деле прибыли не приносят.

Помимо разных уровней точности информация о расходах различается и по целям, для которых она необходима. Для удовлетворения требований финансовых отчетов для внешних структур финансовые бухгалтерские правила и нормативные документы в большинстве стран предписывают, чтобы товарно-материальные запасы оценивались по производственным издержкам. Следовательно, чтобы удовлетворить такие требования, по видам продукции распределяются только производственные издержки. Однако для принятия решений также должны приниматься во внимание и непроизводственные издержки, которые в этом случае также распределяются по видам продукции. Но для принятия решений далеко не все виды затрат могут быть значимыми. Например, размер амортизационных отчислений за строения компании и оборудование не зависит от решения перестать выпускать какой-то вид продукции. Такие виды затрат уже описаны в предыдущей главе, с точки зрения принятия решений, как нерелевантные, или невозвратные. Таким образом, при оценивании стоимости товарно-материальных запасов общезаводские амортизационные отчисления должны быть распределены по видам продукции, но при принятии решения о прекращении выпуска — не распределяться.

Наличие единой базы данных или отдельных групп данных

Поскольку для разных целей требуются различные виды затрат или различные уровни точности их определения, некоторые организации ведут отдельные системы учета затрат: одну — для принятия решений и другую — для оценивания товарно-материальных запасов и измерения прибыли. После

3. Распределение затрат

69

изучения 187 британских компаний Друри и Тейлз (Drury and Tayles, 2000) сообщают, что 9% этих компаний имеют две указанные системы сбора данных по затратам. В оставшемся 91% организаций системы калькуляции затрат основаны на единой базе данных, из которой соответствующая информация извлекается в виде требуемых сведений как для принятия решений, так и для определения стоимости товарно-материальных запасов. Когда организация выбирает вариант единой базы данных, то для удовлетворения требованиям по финансовым отчетам берутся данные, только связанные с оцениванием стоимости товарно-материальных запасов, а для принятия решений — только те, которые значимы именно для этих решений. Для многих организаций, занимающихся обслуживанием, проблемы оценивания стоимости товарно-материальных запасов вообще не существует, так как у них подобных запасов нет, и поэтому система учета затрат для оценивания таких запасов им не требуется.

В тех случаях, когда имеется только одна база данных, распределение затрат не может осуществляться х. разной степенью точности, необходимой для разных целей. В конце 80-х годов, по данным Джонсона и Каплана (Johnson and Kaplan, 1987), большинство организаций полагались на системы учета затрат, которые были спроектированы в первую очередь для удовлетворения требований по составлению финансовых отчетных документов для внешних структур. Эти системы были спроектированы несколько десятков лет назад, когда расходы на обработку информации были высокими и не позволяли применять более современные методы распределения косвенных издержек по видам продукции. Однако еще и сегодня применяются такие системы. В них широко используются условные распределения затрат, которые достаточно точны для удовлетворения требований по составлению финансовых отчетных документов, но не требований, связанных с принятием решения. Джонсон и Каплан сделали вывод, что это привело к тому, что применяемые в настоящее время приемы управленческого учета во многом оказались подчинены в первую очередь требованиям по составлению финансовых отчетных документов.

Влияние соотношения расходов и выгод на выбор системы калькуляции затрат

Отмеченные выше критические замечания привели к появлению в конце 80-х годов XX в. функциональных систем калькуляции затрат (систем типа ABC). Однако проведенные впоследствии во многих странах исследования позволили предположить, что системы учета нового типа применяют всего от 20 до 30% всех проанализированных организаций. Следовательно, большинство организаций продолжают использовать традиционные системы. И традиционные, и функциональные системы различаются по уровню совершенства, хотя обычно традиционные системы тяготеют к излишней упрощенности, в то время как функциональные системы — к излишней усложненности. Что в первую очередь определяет выбираемый уровень сложности системы калькуляции? Ответ здесь таков: выбор должен осуществляться по критерию сопоставления затрат и прибыли. Конечно, упрощенные системы дешевы в управлении, однако скорее всего результатом их работы станет неточное распределение затрат и, следовательно, неточная информация. Менеджеры, пользующиеся информацией о затратах, получаемой из таких упрощенных систем, вполне вероятно могут совершить серьезные ошибки, в основе которых лежат неточные данные. Конечным результатом этого могут стать очень дорогостоящие для организации ошибки. И наоборот, современные системы — более дорогие в использовании, но они минимизируют расходы, связанные с ошибками. Однако совсем не обязательно иметь максимально точную систему учета затрат. Совершенствования должны быть такими, при которых маржинальные расходы на улучшение получаемой информации равны маржинальным выгодам от этих улучшений.

70

Роздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

На рис. 3.2 показано приведенное выше правило применительно к системам калькуляции затрат в диапазоне от их упрощенных вариантов до самых современных. Простейшие варианты показаны слева. Общими свойствами таких систем является то, что они дешевы в эксплуатации, активно используют условные распределения косвенных издержек, обычно позволяют получать информацию только низкого уровня точности и, следовательно, часто порождают ошибки, приводящие к большим дополнительным расходам. Справа показаны свойства самых современных систем. В них применяются только причинно-следственные распределения, эти системы дорогостоящи в эксплуатации, имеют высокие уровни точности и минимизируют расходы, связанные с ошибками. В большинстве организаций системы учета затрат являются, как правило, комбинациями двух указанных вариантов и поэтому не располагаются на полюсах приведенного спектра возможных решений. Другими словами, на приведенном рисунке их можно разместить где-то между двумя крайними вариантами.

Рис. 3.2. Системы учета затрат: разный уровень совершенства ■ при распределении затрат

Оптимальные системы учета издержек для каждой организации свои. Например, для организации, у которой косвенные издержки составляют небольшую долю в общих расходах и которая выпускает достаточно стандартизованный ассортимент продукции, при этом потребляемые организационные ресурсы затрачиваются в одинаковых пропорциях, оптимальной системой калькуляции затрат будет та, которая располагается, если говорить о приведенном рисунке, в крайнем левом положении. При указанных обстоятельствах упрощенные системы к появлению неточных данных не приведут. И наоборот, для организаций с высокой долей косвенных издержек, продукция которой требует организационных ресурсов в разных пропорциях, оптимальная система калькуляции затрат будет располагаться в крайнем правом положении (на рисунке). Другими словами, для учета разнообразия потребления организационных ресурсов и точного распределения больших объемов косвенных издержек по разным целевым затратам требуются более сложные системы учета затрат.

Распределение прямых издержек по целевым затратам

Как упрощенные, так и сложные системы калькуляции затрат распределяют прямые издержки по целевым затратам точно. Распределение издержек здесь включает реализацию установленных расчетных процедур, необходимых для выявления и учета ресурсов, которые были потреблены для каждой целевой затраты. Рассмотрим затраты на труд основных работников. Время затраченное на предоставление услуг конкретному потребителю или на производство конкретного продукта, учитывается в специальном документе, которым могут быть как ведомости учета, так и

I

3. Распределение затрат

71

учетные карточки заказов. В этих документах также учитываются и другие сведения, такие, как номер счета потребителя, классификационный номер видов работ или код продукции. Туда также заносится часовая ставка работы, и поэтому затраты на труд основных работников могут быть точно разнесены по конкретным целевым затратам.

Для основных производственных материалов таким документом является требование на отпуск материалов. Туда заносятся сведения, касающиеся материалов, отпущенных со склада для изготовления продукта или предоставления конкретной услуги. Там же указываются номер счета заказчика, учетный номер выполняемого заказа (работы) или классификационный код продукции, а также фиксируются закупочные цены отпускаемых материалов. Сведения из требования на отпуск материалов затем становятся информацией для распределения издержек на материалы по конкретным целевым затратам. Более детальное объяснение этой процедуры приведено в следующей главе.

Во многих организациях процесс учета прямых издержек компьютеризирован, используются штрих-кодирование и другие формы онлайнового учета информации. В этом случае первичные документы существуют в форме компьютерных файлов.

Ставка накладных расходов по единому тарифу

В наиболее простых традиционных системах учета затрат косвенные издержки распределяются по целевым затратам с использованием единой тарифной ставки накладных расходов для всей организации в целом. Вспомним, что в начале главы указано, что косвенные издержки также часто называются накладными расходами. Для описания единой тарифной ставки накладных расходов, которая устанавливается для организации в целом, используются термины ставка накладных расходов по единому тарифу или общезаводская ставка. Предположим, что общие производственные накладные расходы для завода компании Arcadia составляют £900 000 и что эта компания выбрала в качестве базы распределения для начисления накладных расходов по выпускаемым видам продукции часы труда основных работников. Предположим также, что общее число этих часов для рассматриваемого периода составляет 60 000, и поэтому ставка накладных расходов по единому тарифу для Arcadia равна £15 (£900 000 / 60 000 часов труда основных работников).

Допустим, что на заводе Arcadia имеются три отдельных цеха. Выпускаемая продукция требует разных операций, и не все виды продукции должны проходить обработку во всех трех цехах. Ниже приведен анализ того, как £900 000 общих производственных расходов и 60 000 ч труда основных работников распределяются по отдельным цехам.

Цех А Цех В Цех С Итого

Накладные расходы, £ 200 000 600 000 100 000 900 000

Часы труда основных работников 20 000 20 000 20 000 ' 60 000

Ставка накладных расходов на один

час труда основных работников, £ 10 30 5 15

Рассмотрим ситуацию, в которой для выпуска продукта Z требуется 20 ч труда основных работников в цехе С и при этом продукт не проходит через цехи А и В. Если применяется ставка накладных расходов по единому тарифу, то накладные расходы составят £300 (20 ч по £15 за час труда), которые будут отнесены на продукт Z. С другой стороны, если используются цеховые ставки накладных расходов, то на продукт Z будут отнесены £100 (20-£5). Каким методом вое-

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

пользоваться? Если следовать логике, то нужно иметь ставки накладных расходов по каждому цеху, так как продукт Z потребляет накладные расходы только в подразделении С. Если же применяется ставка накладных расходов по единому тарифу, то все ставки накладных расходов усредняются и продукт Z будет косвенно распределен в части накладных расходов и по цеху В. Это, конечно, неправильно, так как продукт Z в этом цехе никаких ресурсов не потреблял.

Из приведенного примера можно сделать вывод, что ставки накладных расходов по единому тарифу часто могут приводить к появлению неточных затрат, относимых на некоторые виды продукции. Другими словами, ставка накладных расходов по единому тарифу может быть оправдана только в том случае, когда все цехи при выпуске продукции потребляют накладные расходы приблизительно в одной и той же пропорции. В приведенном примере на каждый цех приходится одна треть общих часов труда основных работников. Если все виды продукции обрабатываются в каждом цехе приблизительно одно и то же время, то использование ставки накладных расходов по единому тарифу будет оправданным. Рассмотрим ситуацию, когда на продукт X в каждом цехе тратится один час труда, а на продукт Y пять часов. Если пользоваться ставкой накладных расходов по единому тарифу или отдельными ставками цеховых накладных расходов, на продукты X и Y будут соответственно отнесены накладные расходы в размере £45 и £225 (3 ч по £15 и 15 ч по £15). Если выпускается широкий ассортимент продукции и при этом в каждом цехе на каждый вид продукции затрачиваются разные доли времени, то целесообразно пользоваться отдельными ставками цеховых накладных расходов.

Однако исследования, проведенные во многих странах, показывают, что организации все еще активно применяют ставки накладных расходов по единому тарифу. Например, доля использования таких ставок составляет 20—30% в Великобритании (Друри и Тейлз — Drury and Tayles, 1994), США (Эмоури и Несс — Emoray and Ness, 1991), Австралии (Джойе и Блэни — Joye and Blayney, 1990) и Индии (Джоши — Joshi, 1998). И наоборот, в Скандинавии только 5% финских компаний (Лукка и Грэнлунд — Lukka and Granlund, 1996), одна норвежская компания (Бьерненак — Bjornenak, 1997) и ни одна из шведских компаний из тех, которые были проанализированы (Аск и соавторы — Ask et ah, 1996), пользовались единой заводской ставкой. Нулевая доля таких ставок отмечалась и в исследовании греческих компаний (Баллас и Веньерис — Ballas and Venieris, 1996). В более позднем анализе британских организаций Друри и Тейлз (2000) сообщили, что ставкой накладных расходов по единому тарифу пользовалось 3% проанализированных организаций, что, возможно, отражает общий переход к прменению более современных систем калькуляции затрат.

Ставки накладных расходов для центров издержек

В предыдущем примере, связанном с заводом Arcadia, показаны преимущества использования ставок накладных расходов для отдельных цехов вместо единой тарифной. В некоторых ситуациях возможно пойти еще дальше и установить отдельные ставки накладных расходов для еще меньших составляющих организации, таких, как группы одинакового оборудования в одном и том же цехе.

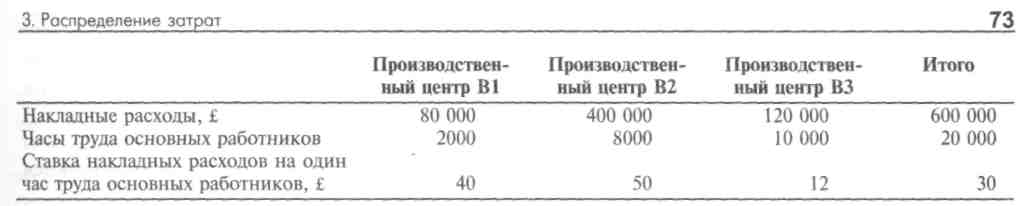

Рассмотрим предыдущий пример, связанный с заводом компании Arcadia. Ставка накладных расходов для цеха В составила £30 на час труда основных работников, что определяется делением £600 000 накладных расходов на 20 000 ч такого труда для цеха В. Предположим, накладные расходы и часы труда основных работников для цеха В могут быть проанализированы более детально — по отдельным производственным центрам (учетно-калькуляционным подразделениям). Тогда получим следующую картину:

В рассматриваемом примере, если в цехе имеется несколько различных производственных центров и виды продукции, обрабатываемые в этом цехе, требуют неодинакового участия каждого производственного центра, использование единой ставки накладных расходов для цеха в целом приведет к неточному распределению накладных расходов. Рассмотрим ситуацию, в которой для изготовления продукта требуется 15 ч труда основных работников в производственном центре ВЗ, и продукту не надо проходить через два других центра. Если применяется единая цеховая ставка накладных расходов, то накладные расходы на этот продукт составят £450 (15 ч труда по £30 за час), если же применяется ставка накладных расходов только по центру ВЗ, то £180 (15 ч труда по £12 за час). В этом примере заводу целесообразнее установить в цехе В отдельные ставки накладных расходов для каждого производственного центра. Если же будет применяться единая цеховая ставка, это приведет к тому, что на анализируемый продукт будет отнесена часть накладных расходов тех центров, которые в его изготовлении не участвуют. Таким образом, можно сделать вывод, что если цех состоит из нескольких различных производственных центров, каждый из которых имеет свои накладные расходы, и если выпускаемые продукты проходят через эти центры в течение разного времени, следует устанавливать отдельные ставки накладных расходов для каждого такого производственного центра, имеющегося в цехе.

Для описания зоны бизнеса, к которой первоначально относятся накладные расходы, применяются термины центр издержек или пул затрат. Общие расходы, аккумулируемые в каждом центре издержек, затем распределяются по целевым затратам с использованием отдельной базы распределения для каждого такого центра. Этот процесс рассмотрен в следующем параграфе. Однако уже сейчас следует обратить внимание на то, что часто центры издержек могут быть образованы не только на уровне цеха, но и в виде более мелких единиц, входящих в такой цех.

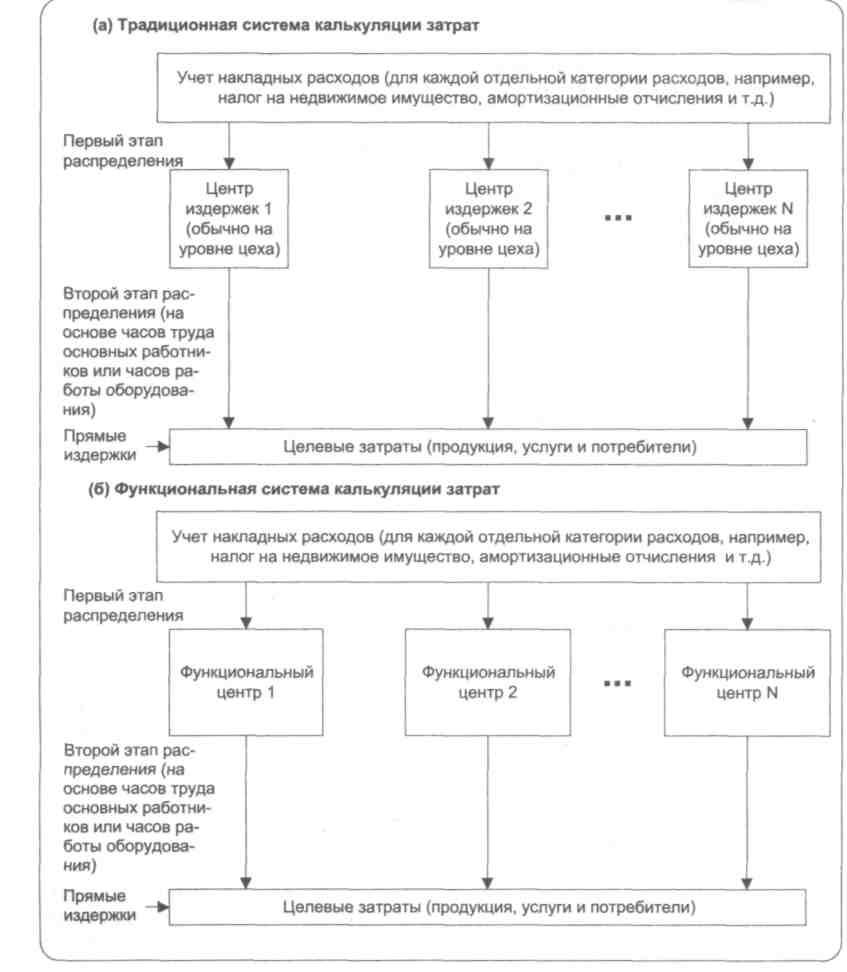

Двухэтапный процесс распределения затрат

Как основа для суммирования различных подходов, которые рассмотрены выше для завода Arcadia, для отнесения накладных расходов по выпускаемым видам продукции может использоваться двухэтапный процесс распределения затрат. Эта основа помимо определения себестоимости продукции может использоваться и для других целевых затрат и применима в тех организациях, в которых косвенные издержки распределяются по целевым затратам. Этот подход применим как к традиционным, так и к функциональным системам калькуляции себестоимости. Его сущность показана на рис. 3.3. На первом этапе накладные расходы распределяются по центрам издержек. На втором этапе затраты, аккумулируемые в центрах издержек, распределяются по целевым затратам с использованием для этого соответствующих баз распределения (выше сказано, что базы распределения также называются факторами издержек). Традиционные системы учета затрат, как правило, на втором этапе имеют меньше баз распределения, которыми обычно являются часы труда основных работников или часы работы оборудования, чем на первом. Другими словами, предполагается, что в традиционных системах в долгосрочном плане общий уровень накладных расходов сильно зависит от часов труда основных работников или часов работы оборудования. В этих системах другие базы распределения используются в меньшей степени; среди

74

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

применяемых можно отметить затраты на труд основных работников, затраты на основные производственные материалы и число единиц выпущенной продукции. Эти методы описываются в приложении 3.2 в конце главы и сопровождаются соответствующими примерами. В табл. 3.1 (часть в) подробно показано, насколько широко в разных странах применяются двухэтапные базы распределения. По данным таблицы видно, что доминирующими базами распределения являются часы труда основных работников и часы работы оборудования.

Рис. 3.3. Пример двухэтапного процесса распределения затрат для традиционной и функциональной систем калькуляции затрат

3. Распределение затрат

75

При двухэтапном процессе распределения затрат функциональные системы отличаются от традиционных тем, что имеют больше центров издержек на первом этапе и больше и разнообразнее баз распределения на втором. Оба типа систем описаны подробнее в этой главе ниже.

Из обсуждения в предыдущих параграфах примера, относящегося к заводу Arcadia, следует обратить внимание на то, что увеличение числа центров издержек приводит к более точному разнесению накладных расходов по целевым затратам. Мы начали со ставки накладных расходов по единому тарифу и сначала опустили первый этап двухэтапного процесса распределения, обратив внимание на то, что этот этап приводит к неточному распределению ресурсов. Затем мы использовали двухэтапный процесс распределения, выделив отдельные ставки накладных расходов для каждого центра издержек (под которыми в данном случае понимали цех). Результатом этого изменения стало более точное распределение накладных расходов во видам продукции. И наконец, мы заметили, что можно еще более повысить точность при распределении издержек, если увеличить число центров издержек, выделив такие центры внутри каждого цеха.

Сколько центров издержек следует устанавливать в компании? Если их будет очень мало, то вероятно, что виды деятельности в одном таком центре не будут однородными, и если потребление затрат по продуктам или услугам в таком центре существенно различается, то потребление ресурсов по учитываемой функции не будет измерено точно. Следовательно, в большинстве ситуаций возрастание числа центров издержек приводит к повышению точности измерения косвенных издержек, приходящихся на целевые затраты. Выбор числа центров издержек следует осуществлять на основе критерия «соотношение затрат и выгод», используя принципы, описанные на с. 69—70. В табл. 3.1 (часть а) показаны количество центров издержек и базы распределения затрат на втором этапе, о которых сообщается в исследовании, проведенном Друри с соавторами (Drury et al.) no 187 проанализированным ими британским организациям. Можно видеть, что 35% из них применяют менее 11 центров издержек, в то время как 23% вышли на уровень 30 таких центров и более. Если говорить о числе различных баз распределения или факторов издержек на втором этапе, то 69% организаций, учитываемых в этом исследовании, использовали их не более четырех.

Таблица 3.1. Обзор фактического положения дел

(а) Центры издержек, применяемые при одно- и двухэтапном процессе распределения затрат

• Исследования австралийских организаций, по данным Джойе и Блэни (Joye and Blayney, 1990): 36% учтенных организаций используют единую общезаводскую ставку;

24% — ставки накладных расходов для групп из центров выполнения работ; 31% — ставки накладных расходов для каждого центра выполнения работ; 9% — ставки накладных расходов для каждого вида оборудования.

• Исследования шведских организаций, по данным Аска и Экса (Ask and Ax., 1992): 70% указали, что центры издержек организованы на уровне цеха;

32% состоят из рабочих ячеек; 22% состоят из групп оборудования; 15% состоят из отдельного оборудования.

Исследование, проведенное в Норвегии (Бьерненак — Bjornenak, 1997), сообщает, что центры издержек имеют 38,3% респондентов.

Исследование британских организаций, по данным Друри и Тейлз (Drury and Tayles, 2000): 14% имеют менее 6 центров издержек;

21% — 6—10 центров издержек;

29% — 11—20 центров издержек;

36% используют более 20 центров издержек.

76 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

(б) Число различных баз распределения / факторов издержек, используемых на втором этапе

• Исследование британских организаций, по данным Друри и Тейлз (2000): 34% используют один фактор издержек;

25% — 2 фактора; 10% — 3 фактора; 21% — 3—10 факторов; 10% — более 10 факторов.

• Исследование, проведенное в Норвегии (Бьерненак, 1997) сообщает, что в среднем в организации созда ется 1,79 центра издержек.

в) Базы распределения / факторы издержек, используемые на втором этапе, %

Затраты на час труда основных работников |

Норвегия 65 |

Голландия 20 |

Ирландия 52 |

Австралия 57 |

Япония 57 |

Великобритания 68 |

США 73 |

Затраты на час работы оборудования |

29 |

9 |

19 |

19 |

12 |

49 |

26 |

Затраты на основные производственные мате- |

|

|

|

|

|

|

|

риалы |

26 |

6 |

10 |

12 |

11 |

30 |

19 |

Число единиц выпущенной продукции |

40 |

30 |

28 |

20 |

16 |

42 |

31 |

Основные затраты |

|

|

|

1 |

21 |

|

|

Иное |

23 |

35 |

9 |

|

|

|

|

Факторы издержек в функциональных систе- |

|

|

|

|

|

9 |

7 |

мах |

|

|

|

|

|

|

|

В исследовании финских компаний, проведенном Лукка и Грэнлунд (Lukka and Granlund, 1996) указывается, что чаще всего в качестве баз для распределения затрат применяются затраты на час труда основных работников, затраты на час работы оборудования, количество использованных материалов и количество (объем) выпущенной продукции, однако не сообщается, в каких долях от общей выборки применяется каждая из баз.

Пример двухэтапного процесса для традиционной системы калькуляции затрат

Воспользуемся примером 3.1, чтобы наглядно показать, как применяется двухэтапный процесс распределения издержек при использовании традиционной системы калькуляции затрат. Для удобства расчетов предполагается, что в компании имеются только пять центров издержек, созданных на основе производственных цехов X и Y, сборочного цеха, подразделения материально-технического снабжения и общезаводского вспомогательного цеха. В примере основное внимание уделяется производственным издержкам, однако ниже в этой главе рассмотрим затраты и непроизводственного характера. Чтобы воспользоваться процессом двухэтапного распределения, требуется осуществить следующих четыре шага:

распределить все производственные накладные расходы по производственным и обслуживающим центрам издержек;

перераспределить издержки, приходящиеся на обслуживающие центры издержек, по производственным центрам издержек;

вычислить отдельные ставки накладных расходов для каждого производственного центра издержек;

распределить накладные расходы, приходящиеся на каждый производственный центр издержек, по видам продукции или другим выбранным целевым затратам.

Шаги 1 и 2 составляют первый этап, а шаги 3 и 4 — второй этап двухэтапного процесса распределения издержек. Рассмотрим каждый из этих шагов более подробно.

3. Распределение затрат

77

Шаг ]. Распределение всех производственных накладных расходов по производственным и обслуживающим центрам издержек

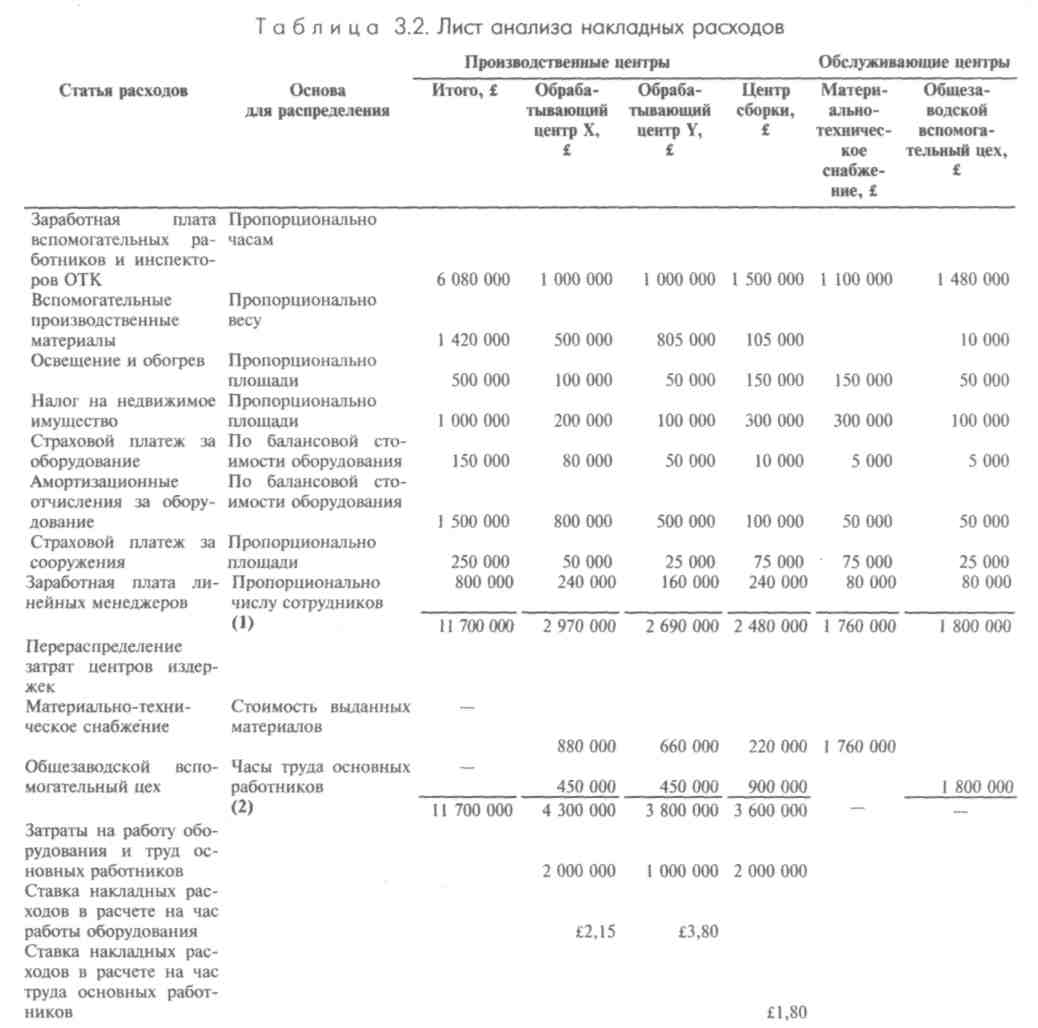

С учетом информации, приведенной в примере 3.1, нашей первой целью является распределение всех производственных накладных расходов по производственным и обслуживающим центрам издержек. Чтобы это сделать, необходимо подготовить лист анализа накладных расходов (табл. 3.2). Во многих организациях в настоящее время он ведется только в компьютерной форме.

Пример 3.1

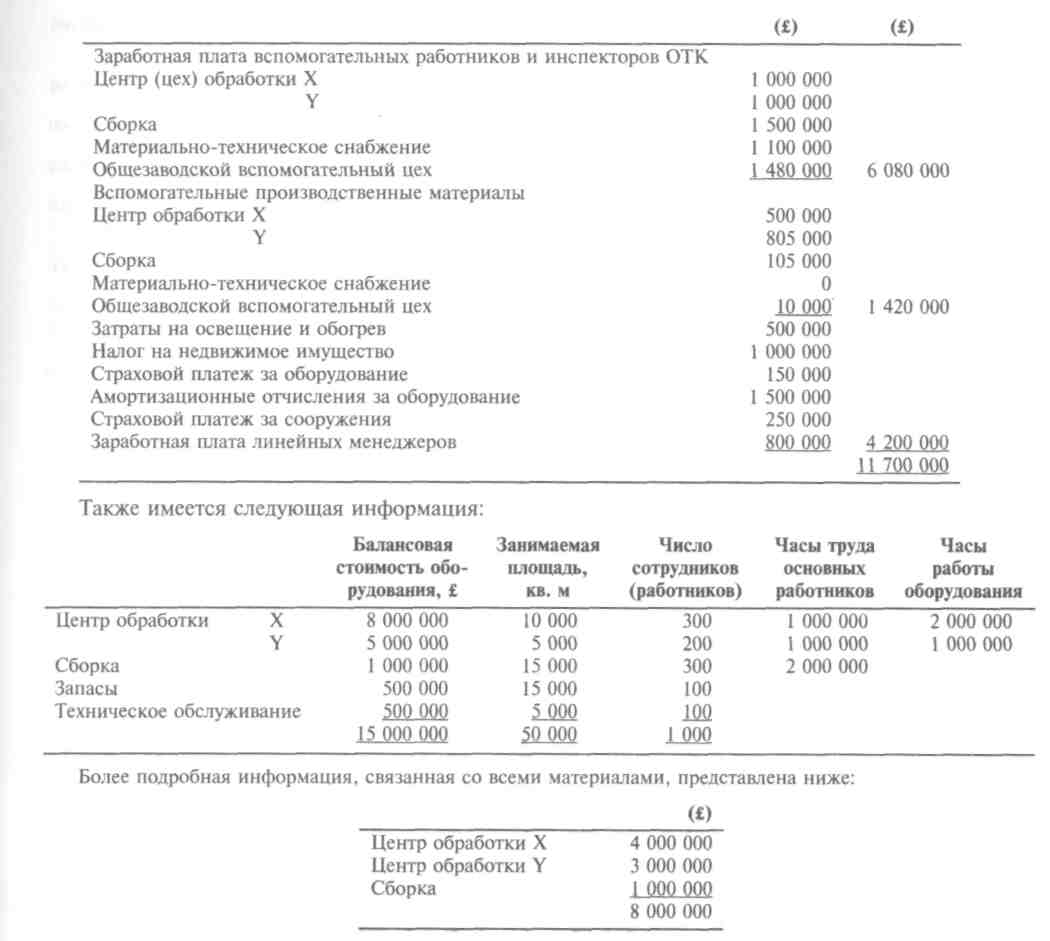

Накладные расходы в годовом исчислении для компании Enterprise, которая имеет три производственных центра (два обрабатывающих цеха и один сборочный) и два центра обслуживания (закупка материалов и общезаводской вспомогательный цех), следующие:

78

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Чтобы распределить перечисленные выше накладные расходы по производственным и обслуживающим центрам, мы должны подготовить лист анализа накладных расходов, как это показано в табл. 3.2

Посмотрев на данные примера 3.1, видим, что расходы на труд вспомогательных работников и вспомогательные производственные материалы отслеживаются непосредственно до центров издержек. Хотя эти статьи расходов не могут быть напрямую распределены по видам продукции, распределить их непосредственно по центрам издержек можно. Другими словами, они являются косвенными издержками, когда целевой затратой рассматривается выпускаемая продукция, и

3. Роспределение затрат 79

прямыми, когда такими целевыми затратами считаются центры издержек. Следовательно, они связаны непосредственно с центрами издержек, что и показано в листе анализа накладных расходов в табл. 3.2. Остальные затраты, показанные в примере 3.1, не могут быть непосредственно отслежены до центров издержек и должны распределяться по этим центрам на основе соответствующих баз распределения. На этом этапе для описания такого распределения используется термин базы распределения первого этапа. В общем виде наиболее часто используемые базы распределения первого этапа:

Издержки Основа для распределения

Налог на недвижимое имущество, затраты на

освещение и обогрев Пропорционально площади

Расходы, связанные с заработной платой сотрудников: на осуществление менеджмента,

на работу заводской столовой, на отдел на- Пропорционально числу сотрудни- числения и выдачи зарплаты ков

Амортизационные отчисления и страховые Пропорционально стоимости завод- платежи за оборудование и сооружения ских помещений и оборудования

Применение этих баз распределения для данных Enterprise в примере 3.1 предполагает, что налог на недвижимое имущество, затраты на освещение и обогрев и страховой платеж за сооружения имеют отношение к общей площади зданий, а выгоды, получаемые от каждого центра издержек, могут, следовательно, подразделяться пропорционально той площади, которую такой центр занимает. Общая производственная площадь, показанная в примере 3.1, составляет 50 000 кв. м, при этом на центр обработки X приходится 20%, а на центр обработки Y — 10%. Поэтому в листе анализа накладных расходов в табл. 3.2 20% налога на недвижимое имущество, затрат на освещение и обогрев и страхового платежа за сооружения отнесены на центр обработки X и соответственно 10% — на центр обработки Y.

Страховые платежи и амортизационные отчисления за оборудование обычно рассматриваются на основе балансовой стоимости этого оборудования. Поскольку балансовая стоимость оборудования для центра обработки X составляет 8/15 общей балансовой стоимости, а машинного центра Y — 5/15 этой стоимости, то на каждый из этих центров приходится соответственно по 8/15 и 5/15 страховых платежей за оборудование и амортизационных отчислений.

Предполагается, что продолжительность рабочего времени менеджеров, которое они отводят каждому центру издержек, пропорциональна числу работников в этом центре; поэтому поскольку 30% общего числа работников заняты в центре обработки X, то и 30% заработной платы линейных менеджеров относятся на этот центр.

Если еще раз посмотрим на лист анализа накладных расходов, представленный в табл. 3.2, то увидим в строчке, помеченной (1), что все производственные накладные расходы для компании Enterprise распределены по производственным и обслуживающим центрам затрат.

Шаг 2. Перераспределение издержек, приходящихся на обслуживающие центры издержек, по производственным центрам издержек

Следующий шаг, который необходимо сделать, — перераспределить издержки, приходящиеся на обслуживающие центры издержек, по производственным центрам издержек. Подразделения обслуживания (обслуживающие центры издержек) — это подразделения компании, предназначенные для предоставления различных услуг другим подразделениям этой организации. Иногда они называются вспомогательными подразделениями. В компании Enterprise таких обслуживающих

80

Роздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

центров два. Это подразделение материально-технического снабжения и общезаводской вспомогательный цех, который занимается такими видами деятельности, как планирование выпуска продукции и текущее обслуживание оборудования. Эти обслуживающие центры оказывают основные услуги, необходимые для производственного процесса, однако непосредственно к выпускаемой продукции отношения не имеют. Следовательно, невозможно распределить издержки, связанные с этими центрами, точно по выпускаемой продукции. Чтобы это сделать, традиционные системы калькуляции затрат перераспределяют издержки, приходящиеся на обслуживающие центры, по тем производственным центрам, которые занимаются непосредственно выпуском продукции. Способ, выбираемый для этого, должен учитывать, какие выгоды получают производственные центры от предоставляемых им обслуживающими центрами услуг.

Предположим, что объем полученных материалов каждым центром обработки в первом приближении пропорционален тем выгодам, которые каждый центр получает от подразделения материально-технического снабжения. Поэтому 50% затрат, связанных с этим подразделением, перераспределены на центр обработки X. Если обратиться к табл. 3.3, то увидим, что £880 000 (50% расходов подразделения материально-технического снабжения из его общих £1 760 000) перераспределены на центр обработки X. При этом также предполагается, что часы труда основных работников являются в первом приближении отражением той доли выгод, которые получают центры обработки от общезаводского вспомогательного цеха, в результате чего общие расходы, приходящиеся на этот цех, перераспределяются по центрам обработки пропорционально часам труда основных работников. Поскольку на центр обработки X приходится 25% всех часов труда этих работников, то £450 000 (четверть от всех расходов общезаводского вспомогательного цеха в размере £1 800 000) перераспределены на центр обработки X. В табл. 3.2 в строке, помеченной (2), можно видеть, что все производственные издержки теперь разнесены только по трем производственным центрам. На этом завершается первый этап двухэтапного процесса распределения издержек.

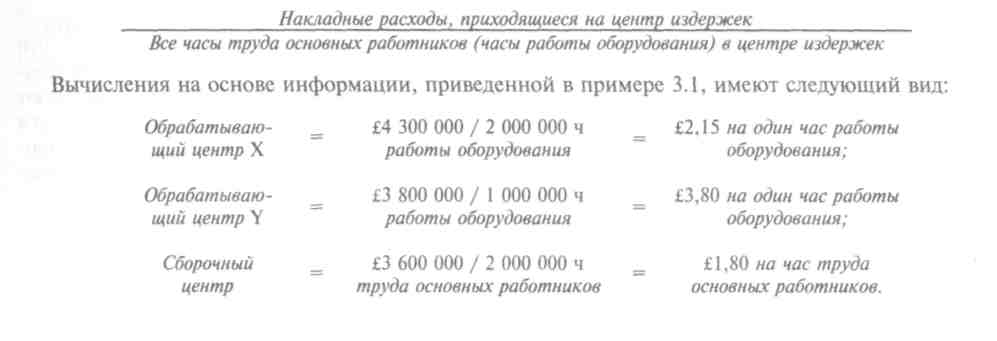

Шаг 3. Вычисление отдельных ставок накладных

расходов для каждого производственного центра издержек

Второй этап двухэтапного процесса связан с распределением накладных расходов каждого производственного центра издержек по отдельным категориям накладных расходов, имеющих отношение к каждому такому центру. Наиболее часто используемыми для этого базами распределения, применяемыми в традиционных системах калькуляции затрат, являются те, которые учитывают время (или другие показатели, вычисляемые на его основе), в течение которого выпускаемые виды продукции находятся в каждом производственном центре, например, часы труда основных работников, часы работы оборудования или заработная плата основных работников. Если говорить о центрах, где нет оборудования, то здесь такой базой чаще всего являются часы труда основных работников. Из этого следует, что накладные расходы, понесенные производственным центром, обычно тесно связаны с продолжительностью (в часах) труда основных работников по выпуску продукции. Для случая обрабатывающих центров более предпочтительной является ставка накладных расходов по часам работы оборудования, так как большая часть всех накладных расходов (например, амортизационные отчисления) скорее всего будет напрямую зависеть от часов работы оборудования. Предположим, что компания Enterprise использует ставку накладных расходов на час работы оборудования для обрабатывающих производственных центров и ставку накладных расходов на час труда основных работников — для сборочного центра. Ставки накладных расходов вычисляются при помощи следующей формулы:

Шаг 4. Распределение накладных расходов, приходящихся на каждый производственный центр издержек, по видам продукции или другим выбранным целевым затратам

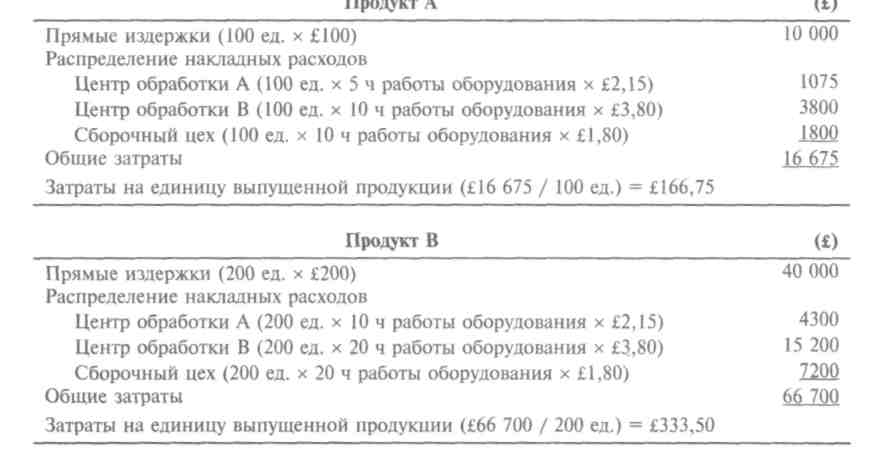

6 Управленческий и производственный учет

Последний шаг — распределение накладных расходов по видам продукции, проходящим через центр обработки. Если какой-то продукт находится 10 ч в обрабатывающем центре X, то накладные расходы этого центра, отнесенные на этот продукт, составляют £21,50 (10 •£2,15). Мы вычисляем производственные издержки двух продуктов. Продукт А имеет относительно низкий объем продаж и прямые издержки в £100. Он выпускается партиями по 100 ед. в каждой, и каждая единица требует 5 ч нахождения в центре обработки X, 10 ч — в центре обработки Y и 10 ч — в сборочном цехе. Продукт В характеризуется высоким объемом продаж, что позволяет выпускать его большими партиями. Эти партии состоят из 200 ед., и каждая единица требует 10 ч нахождения в центре обработки X, 20 ч — в центре обработки Y и 20 ч — в сборочном цехе. На продукт В относят £200 прямых издержек. Вычислим производственные издержки, распределенные по видам продукции:

82 Раздел

второй.

Учет

затрат

для

оценивания

стоимости

товарно-материальных

запасов

и

измерения

прибыли

82 Раздел

второй.

Учет

затрат

для

оценивания

стоимости

товарно-материальных

запасов

и

измерения

прибыли

Процедура распределения накладных расходов оказывается более сложной, если обслуживающие центры затрат предоставляют услуги и друг другу. В примере 3.1 предполагалось, что подразделение материально-технического снабжения не предоставляет никаких услуг общезаводскому вспомогательному цеху, и наоборот. Однако необходимо понимать, что существуют ситуации, при которых обслуживающие центры издержек на самом деле предоставляют услуги друг другу и что это требуется учитывать в процедуре распределения накладных расходов; проблема, связанная со взаимным распределением издержек по обслуживающим центрам, обсуждается в приложении 3.1.

Пример двухэтапного процесса

для функциональной системы распределения

затрат

В этой главе на рис. 3.3 показано, чем основные свойства функциональной системы отличаются от традиционных систем калькуляции. Выше уже подчеркнуто, что функциональные системы отличаются от традиционных большим числом центров издержек на первом этапе и большим числом и разнообразием факторов издержек и баз распределения на втором этапе двухэтапного процесса распределения затрат. В этом параграфе рассмотрим функциональные системы более подробно.

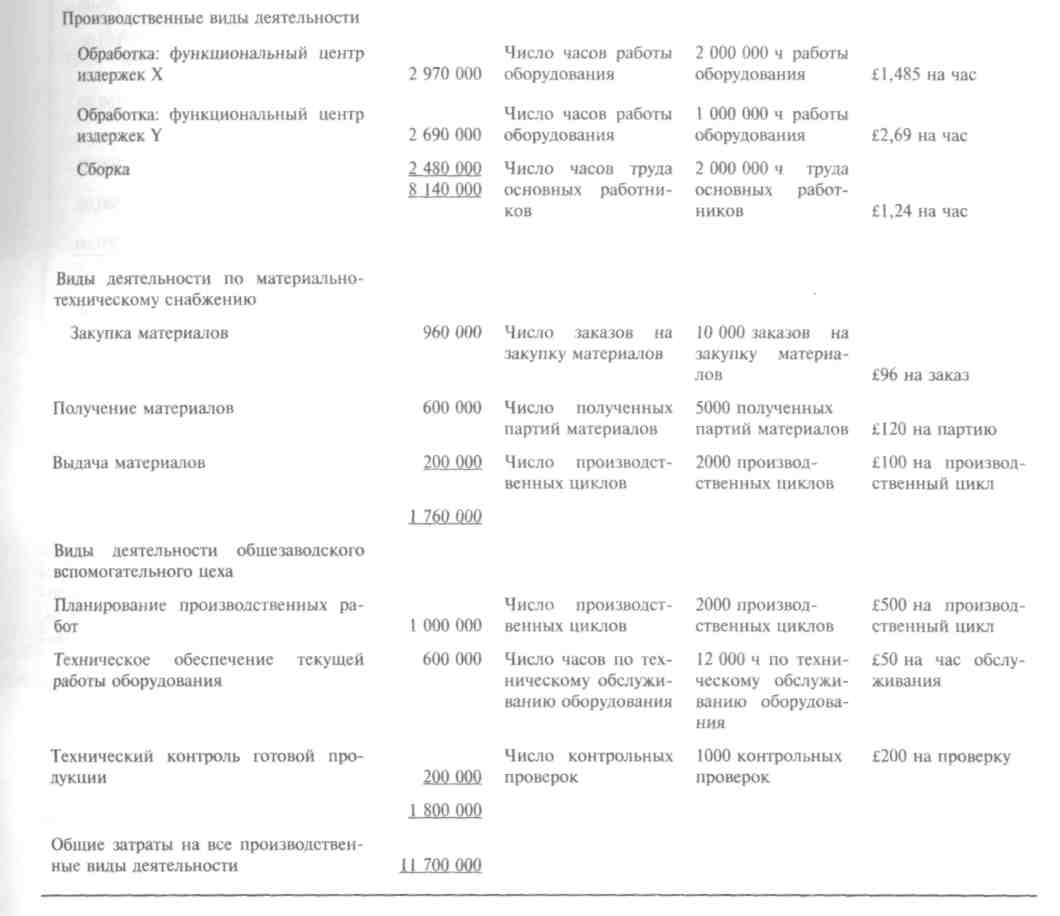

На рис. 3.3 видно, что еще одним крупным отличием функциональных систем является то, что в них накладные расходы распределяются по основным видам деятельности (по функциям), а не по подразделениям, которые обычно в традиционных системах представляют центры издержек. Виды деятельности состоят из обобщения множества решаемых различных задач и описываются в терминах, имеющих отношение к целям. Так, типичные вспомогательные виды деятельности включают составление графиков выпуска продукции, перемещение материалов, закупки материалов, проверку качества выпускаемой продукции и ведение учета по поставкам. Когда затраты аккумулируются по видам деятельности, последние трактуются как центры издержек по видам деятельности (функциональные центры издержек). Производственные виды деятельности включают обработку и сборку. Таким образом, в рамках производственного процесса функциональные центры издержек часто идентичны с центрами издержек, применяемыми в традиционных системах калькуляции затрат.

Еще одной отличительной чертой является то, что в традиционных системах затраты на внутренние услуги или на обеспечивающие виды деятельности, как правило, перераспределяются по производственным центрам издержек, поэтому далее они относятся на отдельные виды продукции по ставкам факторов издержек, действующим в таких производственных центрах издержек. И наоборот, в функциональных системах наблюдается тенденция иметь отдельные ставки по факторам издержек и для вспомогательных центров и распределять издержки по вспомогательным видам деятельности непосредственно по целевым затратам без промежуточного перераспределения по производственным центрам.

Воспользуемся снова примером 3.1 для компании Enterprise, чтобы более подробно показать, как работает функциональная система. Предположим, что функциональные центры издержек для обработки и сборки продукции идентичны производственным центрам издержек, применяемым в традиционных системах. Также предположим, что для каждого вспомогательного вида деятельности выделены три функциональных центра издержек. Это закупка материалов и компонентов, получение материалов и выдача материалов — для подразделения материально-технического снабжения; планирование производственных работ, техническое обеспечение текущей работы оборудования и технический контроль готовой продукции — для общезаводского вспомогательного цеха. На первом этапе двухэтапного процесса распределения и функциональные, и традиционные системы для распределения затрат по центрам издержек применяют один и тот же подход. Обратившись к графе 2 табл. 3.3, видим, что издержки, отнесенные к производственным видам деятельности, были получены из строки 1 листа анализа накладных расходов табл. 3.2, использовавшейся при традиционной системе. На этом листе анализа мы только распределяли затраты на закупку материалов и ведение вспомогательных общезаводских функций, но не по видам деятельности внутри этих процессов. Затраты на виды деятельности внутри этих направлений вычисляются аналогично, при этом ис-

3. Распределение затрат

83

пользуется

тот же подход, который применялся при

составлении табл. 3.2, но для упрощения

распределения затрат по таким видам,

как закупка материалов и деятельность

общезаводского вспомогательного цеха,

не показаны.

пользуется

тот же подход, который применялся при

составлении табл. 3.2, но для упрощения

распределения затрат по таким видам,

как закупка материалов и деятельность

общезаводского вспомогательного цеха,

не показаны.

Таблица 3.3. Пример распределения издержек при использовании функциональной системы распределения затрат

84

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли