Вычисления себестоимости

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

Вид |

Ставка учета |

Показатель |

Показатель |

Затраты на вид |

Затраты на |

деятельности |

действия фак- |

участия факто- |

участия факто- |

деятельности, |

вид деятель- |

|

тора издержек |

ра издержек на |

ра издержек на |

отнесенные к |

ности, отне- |

|

|

100 ед. продук- |

200 ед. продук- |

продукту А |

сенные к про- |

|

|

та А |

та В |

(гр. 2 х гр. 3) |

дукту В (ip. 2 х ip. 4) |

Обработка: функциональный |

|

|

|

|

|

центр издержек А |

£1,485 на час |

500 ч |

2000 ч |

742,50 |

2970,00 |

Обработка: функциональный |

|

|

|

|

|

центр издержек В |

£2,69 на час |

1000 ч |

4000 ч |

2690,00 |

10 760,00 |

Сборка |

£1,24 на час |

1000 ч |

4000 ч |

1240.00 |

4960,00 |

Закупка материалов |

£96 на заказ |

1 компонент |

1 компонент |

96,00 |

96,00 |

Получение материалов |

£120 на пар- |

|

|

|

|

|

тию |

1 компонент |

1 компонент |

120,00 |

120,00 |

Выдача материалов |

£100 на произ- |

5 произ- |

1 произ- |

|

|

|

водственный |

водственных |

водственный |

|

|

|

цикл |

циклов* |

цикл |

500,00 |

100,00 |

Планирование производствен- |

£500 на произ- |

5 произ- |

1 произ- |

|

|

ных работ |

водственный |

водственных |

водственный |

|

|

|

цикл |

циклов* |

цикл |

2 500,00 |

500,00 |

Техническое обеспечение те- |

£50 на час |

50 ч обслужи- |

10 ч обслужи- |

|

|

кущей работы оборудования |

обслуживания |

вания |

вания |

2500,00 |

500,00 |

Технический контроль готовой |

£200 на про- |

|

|

|

|

продукции |

верку |

1 проверка |

1 проверка |

200,00 |

200,00 |

Общие накладные расходы |

|

|

|

10 588,50 |

20 206,00 |

Число единиц выпущенной |

|

|

|

|

|

продукции |

|

|

|

100 |

200 |

Накладные расходы на едини- |

|

|

|

|

|

цу выпущенной продукции |

|

|

|

£105,88 |

£101,03 |

Прямые издержки на единицу |

|

|

|

|

|

выпущенной продукции |

|

|

|

100,00 |

200,00 |

Общие затраты на единицу вы- |

|

|

|

|

|

пущенной продукции |

|

|

|

205,8? |

301,03 |

* Пять производственных циклов необходимы для изготовления некоторых уникальных компонентов, прежде чем из них можно будет собирать готовую продукцию.

Вычисления себестоимости продукции показаны в табл. 3.3. В компании Enterprise имеются девять центров издержек по видам деятельности и семь различных факторов издержек, учитываемых на втором этапе. На практике большинство компаний имеет гораздо больше таких центров. Основываясь на наблюдениях использования функциональных систем, Каплан и Купер (Kaplan and Cooper, 1998) предположили, что относительно простые системы этого рода имеют от 30 до 50 центров и что большое число применяемых факторов издержек позволяет обоснованно и точно учитывать издержки.

По данным табл. 3.3 видно, что факторы издержек для производственных видов деятельности являются теми же самыми, что и в традиционной системе. Чтобы подчеркнуть, что в функциональных системах на втором этапе применяются причинно-следственные распределения, часто вместо термина «база распределения» используется термин «фактор издержек». Чтобы быть таким фактором, необходимо, чтобы учитываемое явление в значительной степени влияло на затраты, связанные с тем или иным видом деятельности. Например, если затраты, связанные с обработкой заказов по закупкам, определяются числом таких заказов, которое требуется для каждого выпускаемого вида продукции, то число заказов по закупкам будет фактором издержек для затрат, связанных с обработкой получаемых заказов. Другие факторы издержек, применяемые в Enterprise, показаны в гр. 3 табл. 3.3. Это число партий для поступающих материалов, число производственных циклов для отпуска материалов и планирования производственной деятельности, число часов обслуживания для оборудования и число контрольных проверок для инспектирования качества партий готовой продукции. Графа 5 в первой части табл. 3.3 показывает, что ставки по факторам из-

3. Роспределение затрот

85

держек

вычисляются делением затрат, приходящихся

на функциональный центр издержек, на

количественный показатель фактора

издержек.

держек

вычисляются делением затрат, приходящихся

на функциональный центр издержек, на

количественный показатель фактора

издержек.

Затраты, приходящиеся на функциональный центр издержек, распределяются по видам продукции умножением ставки учета фактора издержек на количественный показатель этого фактора применительно к рассматриваемым видам продукции. Эти вычисления показаны во второй части табл. 3.3. Из первой части этой таблицы видно, что издержки на обработку 10 000 заказов на закупку, относимые на закупочную деятельность, составляют £960 000, из чего следует, что ставка учета данного фактора (число заказов) равна £96 на один заказ на закупку. Во второй части показано, что для производства партии из 100 ед. продукта А или партии из 200 ед. продукта В требуется разместить один такой заказ. Следовательно, на каждую выпускаемую партию относятся затраты в £96 на один заказ на закупку материалов. Тот же самый подход используется для распределения издержек и в остальных видах деятельности, что показано в табл. 3.3. Аналогичные вычисления можно осуществлять самостоятельно и посмотреть, совпадают ли они с приведенными данными в табл. 3.3.

Издержки, распределенные по видам продукции, при применении различных систем калькуляции затрат, будут следующими:

По сравнению с функциональной традиционная система недооценивает продукт А и переоценивает продукт В. Перераспределяя издержки обслуживающих центров по производственным центрам и распределяя издержки по видам продукции на основе либо часов работы оборудования, либо часов труда основных работников, традиционная система исходит из ошибочного допущения, что эти базы распределения точно отражают затраты вспомогательных функций. По сравнению с продуктом А продукт В требует в два раза больше машинного времени и часов труда основных работников. Следовательно, по отношению к продукту А традиционная система калькуляции затрат распределяет на продукт В удвоенное количество вспомогательных издержек.

И наоборот, функциональные системы имеют отдельные центры издержек для каждой крупной вспомогательной деятельности и распределяют издержки по видам продукции, используя факторы издержек, которые действительно определяют затраты на каждый вид деятельности. Функциональная система учитывает, что партия обоих видов продукции потребляет один и тот же объем деятельности, связанной с закупками материалов, их получением и инспектированием, и поэтому распределяет по этим видам продукции равные затраты. Поскольку продукт В производится партиями по 200 ед., а продукт А — партиями по 100 ед., издержки по указанным видам деятельности на единицу продукта В составляют половину от издержек на единицу продукта А. Продукт А также имеет пять отдельных составляющих, в то время как продукт В — только одну. В результате этого партия продукта А требует пять производственных циклов. Следовательно, применительно к продукту В функциональная система учитывает в пять раз больше времени, а следовательно, и издержек на продукт А для таких видов деятельности, как планирование производственной деятельности и выдача материала (см. гр. 5 и 6 во второй части табл. 3.3). Поскольку продукт А более сложен, чем продукт В, ему требуется относительно больше ресурсов, связанных с вспомогательными видами деятельности, и функциональная система это учитывает.

Единичные издержки, получаемые при применении традиционной и функциональной систем калькуляции затрат, должны использоваться очень осторожно. Например, если заказчик потребовал партию в 400 ед. продукта В, издержки по сравнению с партией из 200 ед. не будут двойными. Предположим, что для партии из 400 ед. число заказов на закупку материалов, их поступлений, производственных циклов, часов обслуживания и числа проверок остаются такими же, как и для партии в 200 ед., т.е. издержки на вспомогательные виды деятельности остаются неизменными, однако прямые издержки возрастут в два раза, поскольку в этом случае необходимо изготовить продукции в два раза больше.

86 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Получение релевантных издержек, необходимых для принятия решений

Вычисление издержек для компании Enterprise, выпускающей продукты А и В, показывает, какие виды затрат необходимо иметь для оценивания стоимости товарно-материальных запасов и измерения прибыли. Для принятия решений также требуется учитывать и непроизводственные издержки. Кроме того, некоторые издержки, распределяемые по видам продукции, могут не для всех решений требоваться. Например, если еще раз посмотрим на лист анализа накладных расходов в табл. 3.2, то увидим, что налог на недвижимое имущество, амортизационные отчисления за оборудование и страховые платежи за сооружения и оборудование распределяются по центрам издержек и поэтому в конце концов включаются в издержки, распределяемые по видам продукции как в традиционной, так и в функциональной системах калькуляции затрат. Если на такие затраты какое-то решение (например, прекратить выпуск какого-то вида продукции) не влияет, их не следует распределять по этому виду продукции (в данном случае та продукция, выпуск которой прекращается). Однако если информация по затратам используется для установления цен реализации продукции, может потребоваться учитывать такие издержки для всех видов продукции, чтобы гарантировать, что их продажная цена включит все разумные организационные расходы. Следовательно, необходимо удостовериться, что все издержки, учтенные в анализе накладных расходов, соответствующим образом закодированы, чтобы различные ставки накладных расходов могли быть при необходимости извлечены для составления разных комбинаций затрат. Это позволит быстро извлекать из базы данных требуемую информацию о затратах. Для иллюстрации этого подхода следует обратиться ко второму вопросу, приведенному в вопросах для самопроверки, и к ответу на него в конце книги.

Цель этой главы — не столько обратить внимание читателя на информацию по видам издержек, которая должна извлекаться из систем калькуляции затрат при необходимости принять решение, сколько помочь ему понять, каким образом системы калькуляции затрат распределяют понесенные расходы по целевым затратам. В гл. 9 еще раз остановимся на информации по расходам, которые необходимо извлекать из базы данных для принятия решений. Кроме того, пока показаны только основные принципы построения функциональной системы распределения затрат. Более глубокий теоретический подход к таким системам представлен в гл. 10, где основное внимание уделено тому, как информация по затратам, полученная при помощи функциональной системы, может быть использована для принятия решения.

Сметные ставки накладных расходов

Выше в этой главе сделано предположение, что все фактические накладные расходы в течение отчетного периода распределены по видам продукции. Однако вычисления ставок накладных расходов на основе фактических накладных расходов, понесенных в течение отчетного периода, приводят к появлению ряда проблем. Во-первых, вычисление себестоимости продукции приходится откладывать до конца отчетного периода, так как вычисления ставок накладных расходов раньше осуществить нельзя, однако часто информация по себестоимости требуется быстро, если ее показатель, например, используется для вычисления месячной прибыли или оценивания стоимости товарно-материальных запасов, или как основание для установления цены реализации товара. Во-вторых, можно услышать возражения, что проблема с задержкой поступлений необходимых данных может быть решена за счет более частого вычисления фактических ставок накладных расходов, т.е. сокращения временного интервала — использовать в качестве временной базы,

3. Роспределение затрат

87

скажем, не год, а всего один месяц. Возражение на это предложение будет следующим: хотя в краткосрочном плане большая доля накладных расходов является постоянными, однако активность производства от месяца к месяцу может сильно меняться, что приводит к большим колебаниям ставок накладных расходов. Рассмотрим пример 3.2.

Пример 3.2

Постоянные накладные расходы для Euro составляют £24 000 000 за год, а месячный объем производства меняется от 400 000 до 1 000 000 ч. Поэтому месячная ставка накладных расходов для фиксированных накладных расходов будет колебаться следующим образом:

Месячные накладные расходы £2 000 000 £2 000 000

Объем производства в месяц 400 000 ч 1 000 000 ч

Ставка месячных накладных расходов £5 за час £2 за час

Затраты на накладные расходы, которые являются постоянными в краткосрочном плане, остаются такими только в пределах месяца, однако из-за праздников и сезонных колебаний спроса объем месячного производства меняется. Поэтому ставка накладных расходов меняется от 2 за час до £5. Было бы необоснованно для продукции, выпущенной в одном месяце, применять ставку накладных расходов £5 за час, а для точно такой же продукции, но выпущенной в другом месяце, — ставку в £2 за час.

Такие колеблющиеся ставки накладных расходов не могут отражать типичных, нормальных условий производства. Менеджеры, как правило, ориентируются на определенный уровень постоянных издержек и не хотят ограничивать свой временной горизонт рамками одного месяца. Таким образом, когда уровень производства колеблется, ставки накладных расходов в месячном исчислении являются нестабильными. Более того, некоторые затраты, такие, как расходы на ремонт, обслуживание и отопление, не включаются в общие затраты на протяжение всего года равномерно. Следовательно, если используются месячные ставки накладных расходов, распределение таких затрат по видам продукции окажется неточным. Например, затраты на отопление взимаются только применительно к продукции, выпускаемой в зимнее время, и поэтому эта продукция должна быть дороже, чем аналогичная, но выпускаемая летом.

Средние ставки в годовом исчислении базируются на соотношении между общими годовыми накладными расходами и общей годовой деятельностью и являются более представительными с точки зрения выявления типичных зависимостей между общими издержками и выпускаемыми объемами продукции, чем месячные ставки. То, что чаще всего требуется, — это типичная себестоимость продукции, основанная на средних показателях долгосрочного производства вместо фактической себестоимости, на которую влияют месячные колебания в объеме выпускаемой продукции. С учетом этих факторов желательно установить сметную ставку накладных расходов, основанную на годовых оценках накладных расходов и предполагаемой интенсивности вида деятельности. Можно говорить, что процедура, описанная в предыдущих параграфах, для вычисления ставок накладных расходов для центра издержек при использовании традиционной и функциональной систем распределения затрат, должна базироваться на нормативных уровнях активности, а не на фактических. Рассмотрим в гл. 7, каким образом можно задать нормативную активность. Однако уже на данном этапе следует обратить внимание на то, что в большинстве организаций в качестве меры нормативной деятельности используется деятельность, установленная в годовой смете.

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Занижение и завышение при начислении накладных расходов

Эффект от вычисленных ставок накладных расходов, основанных на сметных затратах на накладные расходы и деятельности, связан с тем, что скорее всего маловероятно, что накладные расходы, распределенные по видам продукции, выпущенной за рассматриваемый период, будут теми же самыми, что и фактические накладные расходы, понесенные за этот период. Рассмотрим ситуацию, когда оцениваемые годовые постоянные расходы составляют £2 млн, а оцениваемая годовая активность — 1 млн ч труда основных работников. В этом случае планируемая (сметная) ставка постоянных накладных расходов составляет £2 за один час. Предположим, что фактические накладные расходы равны £2 млн и в этом отношении эквивалентны сметным. Но фактическая деятельность составляет только 900 000 ч труда основных работников вместо запланированного 1 млн. В этой ситуации на продукцию будет отнесено только £1 800 000. Эти вычисления приводят к тому, что при 900 000 ч труда при ставке в £2 на один час происходит занижение накладных расходов на £200 000.

Рассмотрим противоположную ситуацию, когда фактические накладные расходы составили £1 950 000 вместо запланированных 2 млн, а фактическая активность — £1 млн ч труда, т.е. равна запланированному показателю. В этой ситуации 1 млн ч труда при ставке в £2 за один час приведет к завышению накладных расходов, начисленных на выпущенную продукцию, на £50 000. Этот пример показывает, что бывают случаи как занижения, так и завышения накладных расходов, что происходит, когда фактическая деятельность или расходы отличаются от сметных накладных расходов или деятельности, которые используются для расчета сметной ставки накладных расходов. Такое занижение или завышение постоянных накладных расходов называется также отклонением в объеме производства.

Возникает вопрос, каким образом следует учитывать занижение или завышение при начислении накладных расходов. Для этого мы могли бы вернуться назад и распределить положительную или отрицательную разницу в величине накладных расходов по всем выпущенным продуктам в течение года. Однако на практике это оказывается нецелесообразным, и, более того, такая информация, относящаяся к прошлому, возможно, в будущем менеджерам не потребуется. Еще одна возможность — перенесение таких расходов на будущие отчетные периоды. Однако могут последовать возражения, что не следует переносить прошлые результаты в будущие отчетные периоды, так как такая практика приводит к искажению показателей фактического функционирования бизнеса.

Обычной процедурой в этом случае является отношение к занижению или завышению при начислении накладных расходов как к затратам за отчетный период. Другими словами, занижение или завышение при начислении накладных расходов должно учитываться в счете прибылей и убытков за текущий отчетный период. Эта процедура для варианта занижения показана на рис. 3.4.

V J

Рис. 3.4. Пример занижения общезаводских накладных расходов

3. Роспределение затрот 89

Обратите внимание, что любое завышение или занижение при начислении накладных расходов по видам продукции не распределяется. Также следует иметь в виду, что занижение учитывается как расходы текущего отчетного периода и что никакие корректировки при определении стоимости товарно-материальных запасов не производятся. Для распределения любых завышений или занижений при начислении накладных расходов между себестоимостями реализованной продукции и товарно-материальных запасов на конец отчетного периода существуют специальные способы. Их применение основано на допущении, что завышение или занижение накладных расходов возникает из-за неправильной оценки интенсивности деятельности организации или общих затрат на накладные расходы, что ведет к неправильному распределению между себестоимостями реализованной продукции и товарно-материальных запасов. Предлагаемая в этом случае корректировка направлена на устранение первоначального неправильного распределения.

Правила бухгалтерского учета во многих странах, однако, рекомендуют, чтобы завышение или занижение при начислении накладных расходов учитывались как корректировка затрат за отчетный период. Например, британский Бюллетень стандартных методов бухгалтерского учета запасов и незавершенного производства (Statement of Standard Accounting Practice on Stocks and Work in Progress — SSAP 9) рекомендует, чтобы распределение накладных расходов при определении стоимости товарно-материальных запасов и незавершенного производства осуществлялось на основе типичного (нормативного) уровня деятельности компании и чтобы любые завышения или занижения при начислении накладных расходов списывались в текущем году. Напомним, что здесь мы обсуждаем, каким образом трактовать любые завышения или занижения при начислении накладных расходов для целей финансового учета и их влияние на определение стоимости товарно-материальных запасов и измерение прибыли.

Ведение базы данных на основе нормативных издержек

Большинство организаций, виды деятельности которых состоят из серии общих или повторяющихся операций, ведут свои базы данных на основе нормативных, а не фактических издержек, и это касается как традиционных, так и функциональных систем калькуляции затрат. Нормативные издержки — это определенные заранее целевые затраты, которые несет бизнес при заданных условиях ведения операций. Например, предположим, что нормативные издержки на труд основных работников для выполнения какой-то конкретной операции составляют £40 (что определяется умножением 5 ч на ставку в £8 за один час) и что нормативные издержки на закупаемые компоненты (например, компонент Z) составляют £50. Прямые издержки на продукт Z, для которого требуются только указанные компоненты и только рассмотренная операция, будут учтены в базе данных с нормативными издержками по этим двум затратам в £90. Предположим, что этот продукт в ходе изготовления прошел через один центр издержек, у которого сметная ставка накладных расходов равна £20 на 1 ч труда основных работников. В этом случае накладные расходы на этот продукт будут учитываться в базе данных с нормативными издержками в £100 (5 ч труда по £20 за час). Вместо того чтобы продукт учитывался в базе данных по нормативным единичным издержкам (т.е. на единицу продукции), база данных может иметь нормативные издержки на партию продукции, при этом обычными размерами партии являются 100 или 200 ед.

Когда применяется нормативная система калькуляции затрат, база данных ведется по нормативным издержкам и по ним оценивается фактический выход продукции. Фактические затраты учитываются, но не на уровне каждого продукта, а общая корректировка делается в конце отчетного периода при помощи учета затрат за отчетный период как разницы между нормативными и фактическими издержками. Эта корректировка гарантирует, что нормативные издержки в отчете о прибыли трансформируются в фактические, что должно делаться по правилам подготовки финансовых отчетных документов для внешних пользователей.

90 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

На этом этапе нет необходимости более глубокого понимания нормативной системы калькуляции затрат. Однако уже сейчас важно знакомство с тем, что база данных может работать на основе не фактических издержек, а нормативных. Подробно нормативная калькуляция рассмотрена в гл. 18 и 19.

Непроизводственные накладные расходы

Если говорить о финансовом учете, то в нем по видам продукции распределяются только производственные издержки. Непроизводственные накладные расходы рассматриваются как затраты за отчетный период и трактуются точно так же, как завышение или занижение производственных накладных расходов, показанное в графическом виде на рис. 3.4. Для внешних отчетов, следовательно, распределять непроизводственные накладные расходы по отдельным видам продукции не нужно. Однако для принятия решений это может потребоваться. Например, во многих организациях обычной практикой является установление цен реализации продукции на основе оценок общих расходов или даже на основании фактических затрат. Строительные организации, выпускающие жилые дома и гаражи, часто взимают плату за свои услуги путем добавления процентной маржи прибыли к фактическим издержкам.

Некоторые непроизводственные издержки могут быть для продукции прямыми затратами. Так, затраты на доставку продукции, заработная плата продавцов и транспортные расходы могут быть непосредственно отнесены к конкретным видам продукции, однако вероятнее всего, что многие непроизводственные накладные расходы не могут быть распределены по конкретным продуктам точно. Действительно, на каком основании можно распределять непроизводственные накладные расходы? Ответ на этот вопрос связан с выбором базы распределения / фактора издержек, которые соответствуют в наибольшей степени непроизводственным накладным расходам. Проблема заключается в том, что базы распределения, которые широко используются в традиционных системах калькуляции затрат, такие, как часы труда основных работников, часы работы оборудования и затраты на труд производственных работников, не обязательно строго коррелируют с непроизводственными накладными расходами. Следовательно, чтобы распределять непроизводственные накладные расходы по видам продукции, в традиционных системах проявляется тенденция использовать для этого не причинно-следственные, а условные распределения. Наиболее широко используемый подход (см. табл. 3.4) — распределение непроизводственных накладных расходов по тому, насколько продукция имеет отношение к затратам этого типа. Этот подход может быть реализован распределением непроизводственных издержек по видам продукции на основе их производственных издержек. Эта процедура показана на примере 3.3.

Таблица 3.4. Методы, используемые британскими организациями,

для распределения непроизводственных накладных расходов

по видам продукции

(%)

Распределение как доля от общих производственных издержек 32

Методы на основе часов / затрат труда основных работников 25

Процент от общей продажной цены 12

Непроизводственные накладные расходы, которые не соотносятся с продук- 23

цией

Другие методы 8

100

Источник: Drury et al. (1993)

3. Распределение затрат

91

Пример

3.3

Пример

3.3

Планируемые непроизводственные и производственные издержки компании на год, заканчивающийся 31 декабря, составляют £500 000 и £1 000 000 соответственно. Ставка непроизводственных накладных расходов вычисляется по следующей формуле:

![]()

В этом примере в процентном исчислении на каждый продукт непроизводственные накладные расходы будут начислены по ставке 50% от производственных издержек.

Из-за произвольного характера распределения издержек некоторые организации, использующие традиционные системы калькуляции затрат как основные для установления цен реализации продукции, вообще не распределяют непроизводственные накладные расходы по видам продукции. Вместо этого они добавляют процентную маржу к себестоимости каждого продукта таким образом, чтобы полученная цена обеспечивала установленную ими для себя рентабельность с учетом непроизводственных накладных расходов. Рассмотрим в гл. 11 более подробно, каким образом информация о затратах может использоваться для установления цен реализации. Недавние разработки по функциональным системам создали механизм для более точного распределения непроизводственных накладных расходов по видам продукции. Подробнее эта работа объясняется в гл. 10, где функциональная система распределения затрат рассматривается детально.

Вопросы для самопроверки

Прежде чем посмотреть ответ на с. 1000—1002, попытайтесь ответить самостоятельно. Если окажется, что какая-то часть вашего ответа неправильна, внимательно подумайте, где вы совершили ошибку и почему.

1. Компания Bookdon Public Limited выпускает три вида продукции в двух производственных цехах — обработки и сборки; в компании есть также два подразделения обслуживания — столовая и бригада технического обслуживания оборудования. Ниже приведены данные о планируемой продукции на следующий год, заложенные в смету, и производственные издержки для всей компании.

92 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Существуют оценочные прикидки, что приблизительно 70% затрат, связанных с деятельностью бригады технического обслуживания оборудования, приходится на цех обработки, а оставшиеся затраты — на цех сборки.

Необходимо выполнить следующее.

А. (1) Вычислить следующие сметные ставки накладных расходов:

ставку на час работы оборудования для цеха обработки;

ставку, выраженную в процентной доле от заработной платы основных работников цеха сборки.

Приведите все допущения, которые вы при этом сделали, и расчеты.

(2) Вычислить затраты на сметные производственные накладные расходы на единицу продукта X.

Б. Директор Bookdon PLC, отвечающий за производство, предложил следующее: «Так как фактически понесенные накладные расходы обычно отличаются от сметных и как результат показатели прибыли в конце каждого месяца искажаются из-за завышения или занижения накладных расходов, было бы точнее вычислять фактические затраты на накладные расходы на конец каждого месяца, для чего делить общие фактические накладные расходы, понесенные за отчетный месяц, на общее число выпущенных единиц продукции за этот период времени».

Разберите предложение этого директора и выскажите по нему свое мнение.

2. Ниже приведены сметные данные на следующий отчетный год для формовочного цеха и цеха сборки компании Tooton Ltd. Эти цехи участвуют в выпуске трех компонентов, которые входят в состав конечной продукции компании.

Формовочный цех является механизированным производством, на котором задействованы работники с одной квалификацией. В сборочном цехе работники имеют несколько квалификаций, у каждой из которых своя ставка оплаты за час. Необходимо выполнить следующее.

A. Вычислить подходящие для этой компании ставки накладных расходов на следующий год для формовочного и сборочного цехов и дать краткое пояснение вашим предложениям.

Б. Другая компания предложила в следующем году поставлять требуемое количество указанных выше компонентов по следующим расценкам:

Компонент А — £30 Компонент В — £65 Компонент С — £60

Дайте совет руководству компании, не будет ли дешевле приобретать какие-то из указанных компонентов у этого внешнего поставщика. Следует обосновать ваши рекомендации и основывать их только по критериям затрат; укажите допущения, если вы на них ссылаетесь, или те проблемы, с которыми вы столкнулись в ходе выполнения этого задания, которые требуют дополнительного изучения.

B. Критически проанализируйте цель вычисления ставок производственных накладных расходов.

3. Распределение затрат

93

Резюме

Цель этой главы — помочь понять, каким образом понесенные расходы распределяются по целевым затратам. Прямые издержки могут быть точно отслежены до конкретных целевых затрат, а косвенные — нет. Поэтому косвенные издержки должны распределяться на основе соответствующих баз распределения затрат. Базы распределения бывают причинно-следственными — когда детерминаторы распределяемых затрат являются значимыми, и условными — если детерминаторы затрат на них влияют несильно. Чтобы точно определить затраты ресурсов, истраченных на целевые затраты, следует пользоваться причинно-следственными распределениями.

Большинство организаций учитывают информацию по затратам в единой базе данных, из которой она при необходимости извлекается для самых разных целей. Степень проработанности и точности систем калькуляции затрат варьируется очень сильно, и чтобы организации выбрать, какая система для нее оптимальна, ей следует воспользоваться критерием соотношения затрат на такую систему и выгод, получаемых от нее. Диапазон проработанности таких систем варьируется от простейших, традиционных, до современных, функциональных. В простых традиционных системах широко применяются условные распределения затрат, в то время как в функциональных — только причинно-следственные.

В обоих системах используется двухэтапный процесс распределения затрат. На первом этапе накладные расходы распределяются по центрам издержек, а на втором затраты, приходящиеся на центр издержек, распределяются по отдельным видам продукции. В некоторых организациях первый этап вообще опускается и применяется ставка накладных расходов по единому тарифу, однако известно, что такой подход может быть оправдан только в том случае, когда на выпускаемые виды продукции в каждом производственном центре затрачивается приблизительно одинаковое время. Чтобы воспользоваться процессом двухэтапного распределения, требуется осуществить следующих четыре шага:

распределить все производственные накладные расходы по производственным и обслуживающим центрам издержек;

перераспределить издержки, приходящиеся на обслуживающие центры издержек, по производственным центрам издержек;

вычислить отдельные ставки накладных расходов для каждого производственного центра издержек;

распределить накладные расходы, приходящиеся на каждый производственный центр издержек, по видам продукции или другим выбранным целевым затратам.

Эти шаги показаны на примере 3.1 как для традиционной, так и для функциональной системы. Базы распределения, которые наиболее часто применяются на втором этапе при традиционной системе калькуляции затрат, — часы труда основных работников — для подразделений, в которых оборудование не используется, и

Ключевые термины и концепции

база распределение затрат (с. 67) базы распределения первого этапа (с. 79) ведомость учета (с. 70) вид деятельности (с. 82) вспомогательное подразделение (с. 79) завышение накладных расходов (с. 88) занижение накладных расходов (с. 88)

часы работы оборудования — для производственных подразделений. Другие методы распределения накладных расходов, такие, как доля от заработной платы основных работников, число единиц выпущенной продукции и доля от основных затрат, рассматриваются в приложении 3.2, однако рекомендуется пользоваться ими только при определенных обстоятельствах. Основные отличия функциональных систем от традиционных следующие. В функциональных системах распределение затрат осуществляется не по подразделениям, а по функциональным центрам издержек. Поэтому здесь проявляется тенденция иметь гораздо больше центров издержек на первом этапе распределения затрат. В этих системах больше таких центров используется и на втором этапе, причем они и разнообразнее. Чтобы подчеркнуть, что в функциональных системах применяются только причинно-следственные распределения затрат, здесь вместо термина «база распределения» используется другой — «фактор издержек».

Поскольку применение фактических ставок накладных расходов приводит к задержке при вычислениях себестоимости продукции, а переход на месячные отчетные периоды положения не спасает— месячные ставки накладных расходов могут сильно различаться, — было предложено пользоваться годовыми сметными ставками. Однако и в этом случае есть свои проблемы: применение годовых сметных ставок накладных расходов часто приводит при их начислении к завышению или занижению этих расходов, т.е. фактические накладные расходы отличаются от сметных. Любые завышения или занижения при начислении накладных расходов обычно рассматриваются как коррекция затрат за отчетный период и соответствующим образом учитываются в счете прибылей и убытков, хотя некоторые аналитики считают, что такие отклонения от сметных ставок должны пропорционально распределяться между себестоимостями реализованной продукции и товарно-материальных запасов на конец отчетного периода.

Для удовлетворения требований по составлению финансовых отчетных документов для внешних пользователей непроизводственные накладные расходы по видам продукции не распределяются. Они трактуются как затраты за отчетный период.

Однако для принятия решений необходимо учитывать и непроизводственные накладные расходы; при этом в традиционных системах калькуляции затраты распределяются с использованием условных распределений, в результате чего учитываемые показатели себестоимости продукции являются искаженными. Более точный механизм распределения непроизводственных накладных расходов по видам продукции предоставляют последние разработки, связанные с функциональными системами распределения затрат.

лист анализа накладных расходов (с. 77) метод долевого распределения пропорционально зарплате основных работников (с. 98)

метод долевого распределения пропорционально основным затратам (с. 100)

метод долевого распределения пропорционально основным производственным материалам (с. 99)

94

аздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

метод долевого распределения пропорционально единицам выпущенной продукции (с. 99) метод повторного распределения (с. 94,95) метод прямого распределения издержек (с. 94,97) метод совместного использования уравнений (с. 94,96) накладные расходы (с. 66) нормативные издержки (с. 89) общезаводская ставка (с. 71) отклонение в объеме производства (с. 88) отслеживание затрат (с. 66) подразделение обслуживания (с. 79) причинно-следственное распределение (с. 67) пул затрат (с. 73) распределение затрат (с, 67) система калькуляции ABC (с. 67)

сметная ставка накладных расходов (с. 87)

ставка накладных расходов по единому тарифу (с. 71)

ставка накладных расходов на час работы оборудования (с. 80)

ставка накладных расходов на час труда основных работников

(с. 80)

традиционная система распределения затрат (с. 67)

требование на отпуск материалов (с. 71)

условное распределение (с. 67)

учетная карточка заказов (с. 71)

фактор издержек (с. 67)

функциональная система распределения затрат (с. 67)

функциональный центр издержек (с. 82)

центр издержек (с. 73)

центр издержек по видам деятельности (с. 82)

Приложение 3.1: Перераспределение затрат на взаимные услуги подразделений

Подразделения обслуживания предоставляют услуги не только производственным структурам, но и друг другу. Например, отдел кадров предоставляет услуги другим подразделениям обслуживания компании — котельной, бригаде технического обслуживания оборудования или складу. Котельная поставляет тепло, а в некоторых случаях и свет для других подразделений обслуживания, в том числе и для отдела кадров, и т.д. Когда такие взаимные услуги имеют место, процесс распределения затрат становится более сложным. Трудности возникают из-за того, что каждое подразделение обслуживания начинает накапливать счета от других таких же подразделений, от которых оно получает какие-то услуги, а затем они должны как-то перераспределяться по тем подразделениям, которые являются их пользователями. Когда этот процесс начинается, распределение и перераспределение могут продолжаться в течение достаточно длительного времени, прежде чем будет найдено приемлемое решение. Эта проблема показана на примере ЗП.1. Воспользуемся им, чтобы показать сущность четырех разных методов распределения затрат подразделений обслуживания:

метод повторного распределения;

метод совместного использования уравнений;

специальный метод закрытия учета;

метод прямого распределения издержек.

Пример ЗП.1

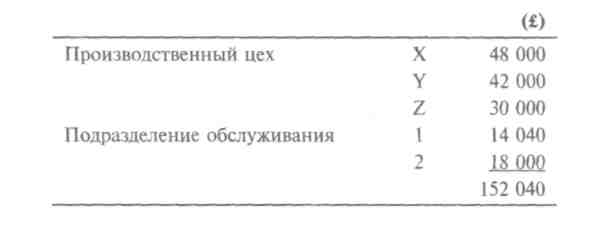

В компании имеются три производственных цеха и два подразделения обслуживания. Лист анализа накладных расходов показывает следующие обобщенные показатели накладных расходов применительно к производственным и обслуживающим подразделениям:

3. Распределение затрат

95

Расходы

подразделений обслуживания распределяются

следующим образом:

Расходы

подразделений обслуживания распределяются

следующим образом:

Производственные Подразделения

цехи обслуживания

1

Подразделение обслуживания 1, % 20 40 30

Подразделение обслуживания 2, % 40 20 20

20

10

Метод

повторного

распределения

Метод

повторного

распределения

В тех случаях, когда применяется этот метод, затраты подразделения обслуживания регулярно распределяются в определенном долевом соотношении, пока распределяемые величины не станут слишком малы, чтобы их дальше принимать во внимание. По данным второй строки табл. ЗП.1 можно видеть, что накладные расходы подразделения обслуживания 1 распределяются согласно установленным процентным долям. В результате этого часть накладных расходов подразделения обслуживания 1 относится на счет подразделения обслуживания 2. В третьей строке показано распределение накладных расходов подразделения обслуживания 2, из чего видно, что часть его затрат перераспределяется на подразделение обслуживания 1. После этого затраты подразделения обслуживания 1 снова распределяются, и подразделение обслуживания 2 получает часть этих затрат. Процесс повторяется до седьмой строки, когда перераспределяемые затраты становятся настолько малы, что дальнейшее их учитывание теряет всякий смысл. В результате этой процедуры общие накладные расходы в размере £152 040 оказываются распределенными только среди производственных цехов, что и показано в строке 8.

Таблица ЗП.1. Метод повторного распределения

Метод

совместного

использования

уравнений

По данным стр. 2 можно видеть, что накладные расходы на X (подразделение обслуживания 1) в размере £18 000 распределяются в указанном процентном соотношении, то же самое (стр. 3) сделано и с накладными расходами подразделения обслуживания размером в £19 800. В результате этого видно, что конечные результаты распределения в стр. 4 совпадают с результатами распределения по предыдущему способу (см. табл. ЗП.1, стр. 8).

Специальный метод закрытия учета

Если применяется данный метод, то накладные расходы подразделений обслуживания начисляются по производственным подразделениям в определенном порядке. Подразделение обслуживания, которое предоставляет больше всего услуг для других подразделений обслуживания, проводится первым; подразделение обслуживания, доля которого в услугах другим таким же подразделениям по величине вторая, проводится вторым, и т.д. Обратные начисления по подразделениям, накладные расходы которых уже проведены, не осуществляются. Посмотрим, как работает этот метод применительно к данным примера ЗП.1. Результаты этого рассмотрения сведены в табл. ЗП.2.

3. Распределение затрат

97

Первыми распределяются (закрываются) затраты подразделения обслуживания 2 (стр. 2), так как 20% его услуг предоставляются подразделению обслуживания 1, в то время как доля услуг подразделения обслуживания 1 подразделению обслуживания 2 равна всего 10%. В стр. 3 распределяем затраты подразделения обслуживания 1, однако без выделения какой-то их части подразделению обслуживания 2. Это означает, что распределяемые здесь затраты изменились на 10% по сравнению с первоначальными, так как на подразделение обслуживания 2 доля не вьщеляется. Другими словами, на подразделение X относится 20% из 90% (или 2/9) затрат подразделения обслуживания 1.

Видим, что результирующие данные в стр. 4 не совпадают с итоговыми данными, получаемыми при применении методов повторного распределения и совместного использования уравнений. Это объясняется тем, что в рассматриваемом здесь методе точность вычислений приносится в жертву удобству расчетов. Однако если этот метод обеспечивает достаточно близкое приближение с более точными вариантами, то, вероятно, есть все основания им пользоваться.

Метод прямого распределения издержек

7

Управленческий и производственный

учет

98 Раздел второй. Учет затрат для оценивания стоимости товорно-материальных запасов и измерения прибыли

Использование математических моделей

На практике проблемы распределения затрат подразделений обслуживания скорее всего намного более сложны, чем в том простом примере, который здесь разобран. Вполне, например, понятно, что в организации может быть не два таких подразделения, а гораздо больше. Однако задачу распределения указанных затрат можно решить, используя определенные вычислительные приемы, в основе которых лежат математические модели. Так, пользуясь приемами матричной алгебры, можно легко решить задачу распределения затрат и при наличии большого числа подразделений обслуживания.

Приложение 3.2: Другие базы распределения, применяемые в традиционных системах

В основном материале этой главы указано, что наблюдается тенденция наиболее частого использования в традиционных системах калькуляции затрат на втором этапе распределения двух баз распределения — часа труда основных работников и часа работы оборудования. Для того чтобы показать, как эти базы работают на практике, воспользуемся примером 3.1. При применении традиционных систем обычно предполагается, что затраты на накладные расходы напрямую связаны с выходом продукции, который может измеряться либо в часах труда основных работников, либо часах работы оборудования, необходимых для выпуска данной продукции. Другими словами, здесь предполагается, что большую часть накладных расходов составляют затраты, связанные с трудом основных работников или работой оборудования. Помимо часа труда основных работников и часа работы оборудования иногда в традиционных системах распределения затрат используются и другие базы распределения: