4.20 Калькуляция затрат по контракту

Компания PZ pic занимается работами по техническому обслуживанию, ремонту и строительству дорог. Когда заказчик начинает обговаривать с PZ pic условия контракта, компания устанавливает на контракт фиксированную цену и присваивает заказу свой номер. Этот номер контракта далее фигурирует во всех документах, связанных с получением материалов или ведомостями учета выполненных работ, что помогает компании вести учет всех понесенных на контракт затрат. Финансовый год PZ pic заканчивается 30 апреля. Далее в таблице показаны данные по четырем контрактам компании на конец апреля.

Затраты на накладные расходы распределяются по контрактам по ставке 40% от затрат на труд основных работников.

При реализации долгосрочных контрактов компания придерживается политики не показывать прибыль, пока контракт не выполнен по крайней мере на 50%.

Номер контраста 488 517 518 519

Дата начала выполнения 01.03.99 01.02.00 14.03.00 18.03.00

Планируемая дата завершения 31.05.00 30.07.00 31.05.00 15.05.00 (£тыс.) (£тыс.) (£тыс.) (£тыс.) (£тыс.)

Затраты на труд основных работ- 105 10 5 2

ников

Затраты на основные производст- 86 7 4 2

венные материалы

Цена реализации 450 135 18 9

Оценка прямых затрат по завершению контрактов:

основные работники 40 60 2 2

основные производственные 10 15 1 1

материалы

Стоимость выполненной работы

на 30 апреля 2000 г. (по независи- 350 30 15 5

мой оценке)

Необходимо выполнить следующее.

А. (1) Обосновать, следует расходы по указанным выше контрактам учитывать, пользуясь позаказной или поконтрактной калькуляцией затрат.

(2) На основании ваших аргументов, сформулированных в п. А, подготовить отчет, где ясно показать прибыль, которую следует признать, и оценку незавершенного производства для каждого из контрактов с точки зрения отчетности за финансовый год, заканчивающийся 30 апреля 2000 г.

(3) Критически прокомментировать практику компании по начислению накладных расходов по контрактам на основе затрат на труд основных работников.

Б. Объяснить основные характерные черты попроцессной калькуляции затрат. Покажите, что в производственной организации влияет на выбор между попроцессной и поконтрактной калькуляцией затрат.

Глава

Попроцессная калькуляция затрат

тает

система попроцессной калькуляции

затрат. Чтобы обеспечить

системное представление, рассмотрим

три различных сценария. Во-первых, вся

передаваемая

дальше продукция является полностью

завершенной. Во-вторых, на конечном

этапе имеется

часть незавершенного производства,

но его нет на начало отчетного периода,

т.е. здесь рассматривается только та

продукция, выпуск которой начался в

течение отчетного периода, но к концу

этого периода часть ее еще яаходится

в работе. По третьему сценарию

незавершенное производство

имеется как в начале, так и в конце

отчетного периода. И наконец, обратим

внимание на вопросы принятия решений

и контроля за затратами. Одной из самых

сложных проблем в процессе

калькуляции затрат является учет

потерь как в ходе выпуска готовой

продукции, так и в процессе незавершенного

производства. Поскольку в некоторых

учебных курсах эта тема не рассматривается,

она будет разобрана в приложении 5.1.

Цель главы — изучить процедуры калькуляции затрат, которые требуются для оценивания стоимости товарно-материальных запасов и измерения прибыли. Также в конце главы кратко обсуждается, каким образом информация о расходах должна накапливаться и извлекаться при принятии решений и как осуществляется контроль за расходами. Эту главу начнем с описания потоков продукции и расходов, с которыми организация сталкивается при калькуляции затрат. Далее остановимся на том, как рабо-

Учебные цели

Изучив материал главы, вы должны уметь:

различать между позаказной и попроцессной калькуляциями затрат;

объяснять сущность калькуляции нормативных и сверхнормативных убытков;

подготовить счета производственных, нормативных и сверхнормативных убытков и сверхнормативной прибыли для незавершенного производства;

вычислять себестоимость готовой продукции и незавершенного производства при помощи метода средневзвешенной цены и использовать метод FIFO для оценки стоимости незавершенного производства;

различать методы калькулирования себестоимости единицы продукции, что необходимо для оценивания стоимости товарно-материальных запасов, принятия решений и составления отчетов о показателях деятельности, необходимых для контроля за величиной себестоимости;

вычислять показатели нормативных и сверхнормативных убытков для конечного этапа незавершенного производства.

Поток производствами расходов в системе попроцессной калькуляции затрат

Поток производства и расходов в системе попроцессной калькуляции затрат показан на рис, 5.1. На рисунке хорошо видна разница между позаказной и попроцессной калькуляцией затрат. На-

5, Попроцессная калькуляция затрат

145

глядно видно, что производство переходит от предыдущего процесса (цеха) к следующему, пока в конце концов на выходе не будет готовый продукт. Каждое производственное подразделение (цех) осуществляет часть общей операции, а далее передает продукцию в следующее подразделение, для которого полученная продукция становится исходным материалом для дальнейшей обработки. После выхода из последнего подразделения готовый продукт передается на склад готовой продукции.

одинаковых единиц, оцениваемых

по средней

себестоимости

за каждую единицу

Рис. 5.1 Сравнение позаказной и попроцессной калькуляций затрат

Процедура учета и накопления затрат следует за потоком продукции. Для каждого процесса (подразделения) устанавливается контрольный счет, и прямые и косвенные издержки распределяются по каждому процессу. Система попроцессной калькуляции затрат легче для реализации, чем система позаказной калькуляции, потому что здесь не нужна подробная детализация затрат по каждой единице продукции. Кроме того, многие издержки, которые при позаказной калькуляции затрат считаются косвенными, при попроцессной калькуляции могут стать прямыми. Например, расходы на контроль процесса производства или амортизационные отчисления в одном подразделении при попроцессной калькуляции производственных затрат будут считаться частью его прямых издержек, поскольку непосредственно относятся к конкретной целевой затрате (к определенному подразделению или процессу). Однако в системе позаказной калькуляции затраты

10 Управленческий и производственный учет

146 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

на контроль за производством и амортизационные отчисления, как правило, считаются косвенными издержками, так как непосредственно на конкретный заказ не начисляются.

По мере того как изготавливаемый продукт передается от предыдущего процесса к последующему, вместе с ним передаются и предыдущие расходы. Например, на рис. 5.1 затраты процесса А переходят на процесс В, затем к ним добавляются затраты на процесс В, после чего общая величина затрат переходит на процесс С и к этой сумме прибавляются затраты на процесс С. Следовательно, в процессе производства текущая себестоимость накапливается, и прибавление к предыдущей общей сумме затрат расходов последнего подразделения определяет конечную себестоимость. Таким образом, себестоимость единицы готовой продукции состоит из всех затрат, накопленных за все предыдущие производственные процессы, деленных на число выпущенных единиц за рассматриваемый период времени.

Попроцессная калькуляция затрат при полном завершении изготовления продукции

В этом параграфе мы исходим из допущения, что все единицы продукции, поступившие на обработку в процесс, затем полностью и без потерь переходят к следующему процессу. Поэтому рассмотрим следующие ситуации:

отсутствие потерь в ходе производственного процесса;

нормативные потери с нулевой стоимостью брака;

сверхнормативные потери с нулевой стоимостью брака;

нормативные потери с ненулевой стоимостью брака;

сверхнормативные потери с ненулевой стоимостью брака;

сверхнормативная прибыль с нулевой стоимостью брака;

сверхнормативная прибыль с ненулевой стоимостью брака.

Рассмотрим пример 5.1, информация по которому нам потребуется для соответствующих бухгалтерских проводок. Чтобы упростить анализ, допустим, что для изготовления продукта требуется всего один процесс.

Пример 5.1

Компания Dartmouth выпускает жидкие удобрения, для изготовления которых требуется один производственный процесс. В течение мая в производстве находилось 12 000 л удобрения с общей стоимостью в £120 000. Никаких запасов удобрения ни на начало месяца, ни в его конце не было. Вся выпущенная в течение месяца продукция полностью готова для реализации. Подготовим счет по процессу и вычислим себестоимость одного литра удобрения при едином процессе его производства для семи различных вариантов анализа.

Вариант На входе, л На выходе, л Нормативные Сверхнор- Сверхнорма- Стоимость бра-

потери, л мативные тивная продук- кованной про-

потери, л ция, л дукции, £ на 1 л

12 000 12 000 0

12 000 10 000 2000 (1/6)

12 000 9000 2000 (1/6)

12 000 10 000 2000 (1/6)

12 000 9000 2000 (1/6)

12 000 11000 2000(1/6)

12 000 11 000 2 000 (1/6)

0 0 0

0 0 0

1000 0 0

0 0 5

1000 0 5

0 1000 0

0 1000 5

5. Попроцессная калькуляция затрат

147

Отсутствие потерь в ходе производственного процесса

Чтобы вычислить себестоимость единицы продукции (одного литра) для варианта 1 примера 5.1, необходимо разделить общие понесенные расходы за отчетный период в размере £120 000 на число выпущенной за это время продукции (12 000 л). Себестоимость одного литра удобрения в этом случае составляет £10. На практике себестоимость единицы выпущеной продукции анализируется по различным категориям затрат, например, по затратам на основные производственные материалы или по конверсионным затратам, которые представляют собой сумму затрат на труд основных работников и накладные расходы.

Нормативные потери с нулевой стоимостью брака

В ходе производственного процесса некоторые потери неизбежны и поэтому не могут быть устранены. Например, жидкости могут испаряться; часть ткани для пошива костюма не может быть использована непосредственно по назначению из-за особенностей раскроя; при изготовлении мебели часть дерева идет в стружку или опилки и т.д. Если это случается при нормальной организации системы производства и такие потери неизбежны, то они называются нормативными, или неконтролируемыми. Поскольку нормативные потери неизбежны, то затраты на них распределяются по выпускаемой продукции, которая соответствует стандартам. Если при вычислении себестоимости единицы продукции учитывать нормативные потери, то в этом случае необходимо разделить общие понесенные расходы за отчетный период на ожидаемое число фактически выпущенной продукции. Для рассматриваемого примера (вариант 2) доля нормативных потерь составляет 1/6 общего выхода продукции. Следовательно, при общем выходе продукции в 12 000 л ожидаемое количество выпущенной продукции составит 10 000 л, поэтому себестоимость единицы продукции равна £12 (£120 000 / 10 000 л). Если фактический выход продукции равен ожидаемому, то нет ни сверхнормативных потерь, ни сверхнормативных излишков. При сравнении с вариантом 1 видно, что себестоимость единицы продукции в варианте 2 возросла на £2, так как затраты на нормативные потери были распределены только по стандартной продукции. Другими словами, здесь мы вычисляем себестоимость продукции нормального качества при нормальной организации системы производства.

Сверхнормативные потери с нулевой стоимостью брака

Помимо потерь, которых нельзя избежать, существуют потери, которые при нормальной организации производства не ожидаются, например, от неправильного смешивания составных частей, использования материалов более низкого качества или неправильного раскроя ткани. Эти потери не являются неизбежными в процессе производства и поэтому называются сверхнормативными или контролируемыми. Поскольку этих потерь можно избежать и поскольку они появляются в результате неэффективной организации производства, в производственные издержки они не включаются. Поэтому из счета производства они удаляются и учитываются отдельно как сверхнормативные потери. Эти потери трактуются как затраты за отчетный период и записываются в счет прибылей и убытков на конец отчетного периода. Этим обеспечивается то, что сверхнормативные потери при оценивании товарно-материальных запасов в их стоимость не включаются.

Для варианта 3 примера 5.1 ожидаемый выход продукции составляет 10 000 л, однако фактическим результатом стали 9000 л, т.е. сверхнормативные потери составили 1000 л. Цель здесь та же, что и в расчетах при варианте с нормативными потерями,>т.е. вычислить себестоимость литра

10*

148 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

ожидаемого выхода продукции (т.е. при нормальной организации производства), что в цифрах имеет следующий вид:

Понесенные расходы за отчетный период (£120 000) Ожидаемый выход продукции (10 000 л)

Себестоимость единицы продукции здесь та же самая, независимо от того, что было произведено не 10 000, а 9000 л, так как наша цель — вычислить себестоимость единицы продукции при нормальной организации производства. Понесенные расходы распределяются следующим образом:

(£)

Готовая продукция, переданная на следующий процесс (или на склад готовой продукции): 9000 л по £12 за литр 108 000

Сверхнормативные потери: 1000 л по цене £1,2 за литр 12 000

120 000

Здесь счет производства (рассматриваемый процесс) — это фактически счет незавершенного производства. Например, если потребовался бы второй процесс, то 9000 л, оказавшихся на выходе предыдущего процесса (и в конце предыдущего отчетного периода), сохранили бы £108 000 и стали бы оценочной стоимостью незавершенного производства. Но в приведенном примере весь процесс производства завершен и полученная продукция передана на склад готовой продукции. Поэтому понесенные в ходе этого процесса расходы учитываются в счете производства в разделе «Дебет», а результаты этого процесса — в разделе «Кредит».

Как видим, в счете нормативные потери не зафиксированы (кроме записи, сделанной в гр. «Литры»). Передача на склад готовой продукции (или переход к следующему процессу) осуществляется по нормативной себестоимости продукции. Сверхнормативные потери из себестоимости данного процесса вычитаются и указываются на отдельном счете. Это позволяет менеджерам обратить на них внимание и принять меры по их устранению, т.е. такой раздельный учет позволяет повысить их контролируемость. В конце отчетного периода данные со счета сверхнормативных потерь заносятся на счет прибылей и убытков как затраты этого периода. Следовательно, при оценивании стоимости товарно-материальных запасов сверхнормативные потери не включаются. Конечным результатом такого подхода является правильное отнесение сверхнормативных потерь на тот период, когда они появились, и неперенесение их как будущих расходов при оценивании стоимости товарно-материальных запасов на конец отчетного периода.

5.

Попроцессная

калькуляция

затрат 149

5.

Попроцессная

калькуляция

затрат 149

Нормативные потери с ненулевой стоимостью брака

В варианте 4 фактический выход продукции (10 000 л) равен ожидаемому, т.е. нет ни сверхнормативных потерь, ни сверхнормативного превышения (дохода). Все потери здесь относятся к категории нормативных. Однако в этом случае потери имеют ненулевую стоимость, поскольку бракованная продукция стоит £5 за литр. Тогда доход от продажи такой продукции кредитуется на счет себестоимости того процесса, в ходе которого появился брак. Следовательно, выручка от продаж бракованной продукции записывается в счете производства в разделе «Кредит», а корреспондирующая ей запись — в счете кассы или счете дебиторской задолженности в разделе «Дебет». Себестоимость единицы выпущенной продукции вычисляется по формуле:

Понесенные расходы - Стоимость брака при нормативных потерях _ Ожидаемый вьосод продукции

_ £120 000 - (2000 £5) 10 000 л

Сравнивая полученные значения себестоимости единицы продукции в вариантах 3 и 4, видим, что в последнем случае она снизилась с £12 до £11, что отражает тот факт, что при нормальной организации производства потери часто имеют какую-то стоимость, что позволяет частично погасить расходы, понесенные на производственный процесс, во время которого случились такие нормативные потери. Учетные записи нормативных потерь с ненулевой стоимостью имеют вид:

Счет производства (рассматриваемый процесс)

Литры Цена Всего, Литры Цена Всего,

единицы, £ единицы, £

£ £

Понесенные расходы 12 000 10 120 000 Нормативные потери 2000 — 10 000

Готовая продукция, пере данная на склад 10 000 11 110 000

120 000 120 000

Стоимость брака, возникшего как результат нормативных потерь, вносится в счет производства в раздел «Кредит».

Сверхнормативные потери с ненулевой стоимостью брака

В варианте 5 ожидаемый выход продукции равен 10 000 л при исходном количестве продукции в 12 000 л. Фактический выход продукции составил 9000 л, т.е. сверхнормативные потери в данном случае равны 1000 л. При этом стоимость бракованной продукции равна £5 за литр. Так как мы всегда исходим из того, что себестоимость единицы выпускаемой продукции вычисляется для ожидаемого (при нормальных условиях) выхода продукции, при расчетах этой себестоимости из понесенных расходов вычитается стоимость брака только при нормативных потерях, т.е. в размере 2000 л. Следовательно, себестоимость единицы выпускаемой продукции здесь будет та же самая, как и в предыдущем варианте, т.е. £11. Выручка от продаж бракованной продукции из-за появления сверхнормативных потерь (1000 л) представляет собой незапланированные поступления, поэтому ее нельзя использовать для показа себестоимости продукции, выпущенной в ходе

150 Раздел

второй.

Учет

затрат

для

оценивания

стоимости

товарно-материальных

запасов

и

измерения

прибыли

Сверхнормативная прибыль с нулевой стоимостью брака

В случаях, когда фактические потери меньше, чем ожидалось, появляются сверхнормативные доходы. В варианте 6 ожидаемый выход продукции составляет 10 000 л при исходном количестве продукции в 12 000л. Фактический выход продукции составил 11 000 л, т.е. сверхнормативное превышение в данном случае равно 1000 л. Сделаем допущение, что здесь бракованная продукция никакой стоимости не имеет. Как и в предыдущих случаях, себестоимость единицы выпускаемой продукции вычисляется для ожидаемого (при нормальных условиях) выхода продукции. Себестоимость единицы выпускаемой продукции в данном случае вычисляется так же, как для вариантов 2 и 3, т.е.

Понесенные расходы за отчетный период (£120 000) _ .» Ожидаемый выход продукции (10 000 л)

5. Попроцессная калькуляция затрат

151

Распределение понесенных расходов здесь следующее:

(£)

Завершенное производство, переданное на следующий процесс (на склад готовой продукции) (11 000 л по £12 за литр) Минус: сверхнормативные доходы: 1000 л по £12 за литр

132 000

12 000

120 000

Величина сверхнормативных доходов вычисляется так же, как величина сверхнормативных потерь и удаляется из счета процесса (производства), для чего записывается в разделе «Дебет» и в разделе «Кредит» счета сверхнормативного дохода. Учетные записи при наличии сверхнормативных доходов с нулевой стоимостью имеют следующий вид:

Счет производства (рассматриваемый процесс)

Литры Цена Всего, единицы, £

£

Литры Цена Всего, единицы, £ £

Понесенные расходы Ненормативные доходы

'000 |

10 |

120 000 Нормативные потери |

2000 |

— |

— |

1000 |

12 |

12 000 Готовая продукция, передан- |

|

|

|

|

|

ная на склад 132 000 |

11 000 |

12 |

132 000 132 000 |

Как видно из данного счета производства, на следующий процесс передано 11 000 л с себестоимостью одного литра, равной себестоимости при запланированном выходе продукции. Доход относится в начале отчетного периода на кредит счета сверхнормативных доходов, а в конце — на кредит счета прибылей и убытков. Такая процедура приводит к тому, что оценка товарно-материальных запасов из-за появления сверхнормативного дохода не занижается.

Сверхнормативная прибыль с ненулевой стоимостью брака

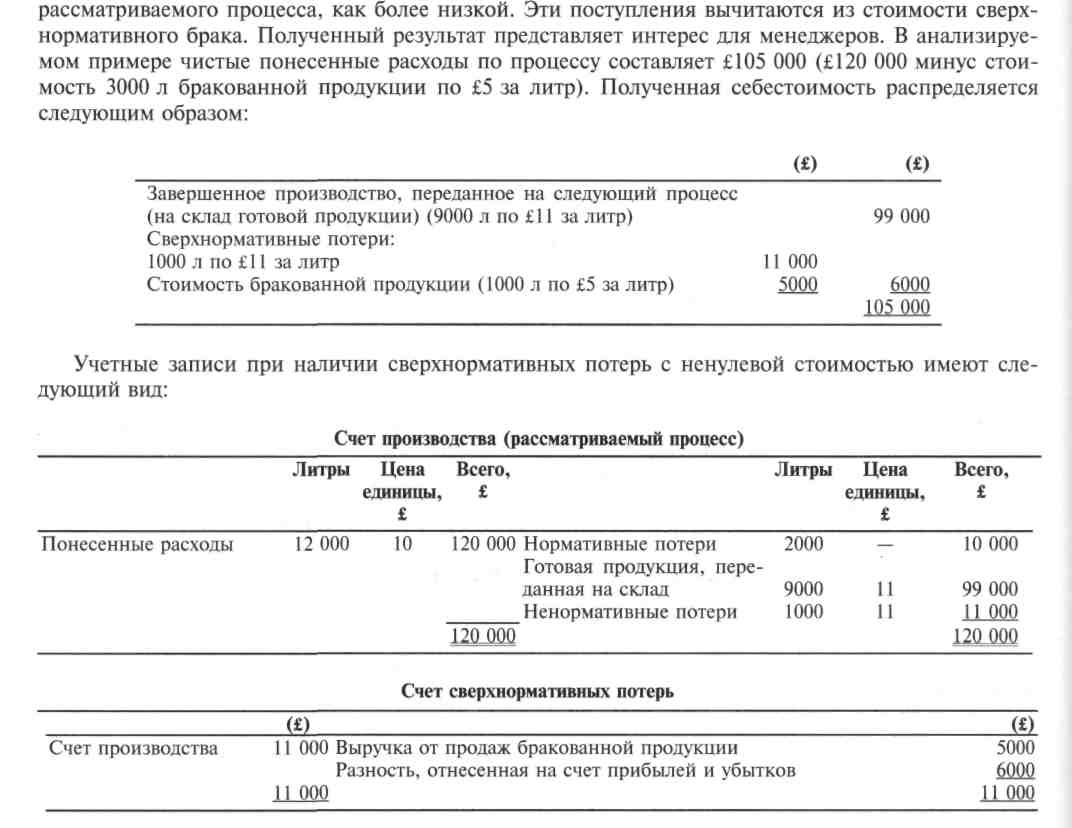

Единственная разница между вариантами 6 и 7 — бракованная продукция имеет какую-то стоимость, в данном случае это £5 за литр. Как и в предыдущих случаях, начнем вычисление себестоимости единицы выпускаемой продукции при нормальных условиях, т.е. здесь допущения будут теми же самыми, как и для вариантов 4 и 5 (нормативные потери составляют одну шестую от общего выхода продукции и стоимость литра бракованной продукции равна £5), поэтому себестоимость единицы выпускаемой продукции оказывается той же самой, т.е. £11. Запишем это в численном виде:

Понесенные расходы - Стоимость брака при нормативных потерях _ Ожидаемый выход продукции _ £120 000 - (2000 £5) =

10 000 л £ '

Чистые понесенные расходы по процессу составляют £115 000 (£120 000 минус стоимость 1000 л бракованной продукции по £5 за литр). Полученная себестоимость распределяется следующим образом:

(£)

Завершенное производство, переданное на склад готовой продукции (11 000 литров по £11 за л)

Минус: сверхнормативные доходы: 1000 л по £11 за литр выручка от продаж бракованной продукции

11 000 5000

121 000

6000 115 000

152

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Обратите внимание, что себестоимость единицы выпускаемой продукции базируется на нормативной себестоимости, т.е. на нее не влияют получение сверхнормативного дохода и выручки от продаж бракованной продукции в размере £5000. Цель остается прежней — определить себестоимость единицы выпускаемой продукции исходя из нормативной эффективности производства.

Учетные записи при наличии сверхнормативных доходов с ненулевой стоимостью имеют следующий вид:

Из приведенных записей видно, что сверхнормативный доход переносится со счета производства по данному процессу на себестоимость единицы запланированного выпуска. Однако так как была получена дополнительно 1000 л, выручка от продаж бракованной продукции снизилась на £5000, поэтому эта величина вычитается из величины сверхнормативного дохода. Следовательно, чистый доход составляет £6000, и эта величина будет зафиксирована в разделе «Кредит» счета прибылей и убытков.

В разделе «Кредит» счета производства по данному процессу вносится сумма — ожидаемая выручка от продаж нормативно бракованной продукции (2000 л по £5 за литр), так как на счет производства необходимо записать нормативную себестоимость выпуска. Поскольку нормативных потерь в размере 2000 л не было, компания не получит £10 000 как выручку от продаж бракованной продукции. Эту проблему решают, делая соответствующую запись в разделе «Дебет» счета нормативных потерь, который представляет собой ожидаемую выручку от продажи брака. Значение этой выручки (£10 000) затем уменьшается на £5000, так как в брак ушла только 1000 л. Это учитывается следующим образом: данная величина (£5000) вносится в разделе «Кредит» счета нормативных потерь и в разделе «Дебет» счета сверхнормативного дохода так, чтобы сальдо счета нормативных потерь отражало фактическое количество денег, полученных от реализации бракованной продукции (т.е. £5000 — 1000 л по £5 за литр).

5. Попроцессная калькуляция затрат

153

Попроцессная

калькуляция

затрат

при

незавершенном

производстве

к

концу

отчетного

периода

Попроцессная

калькуляция

затрат

при

незавершенном

производстве

к

концу

отчетного

периода

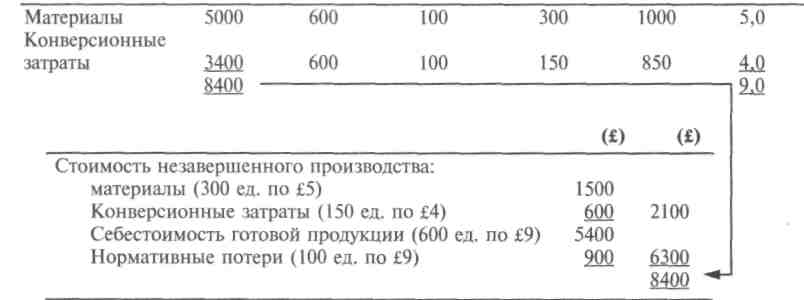

До сих пор мы предполагали, что вся продукция, подвергающаяся процессу обработки, в конце его становится полностью готовой. Однако теперь рассмотрим ситуации, при которых продукция, подвергшаяся обработке в начале отчетного периода, к его концу оказывается незавершенной. Другими словами, в ходе процесса появляется незавершенное производство. Когда часть продукции, которую начали обрабатывать в течение отчетного периода, к его концу остается незавершенной, себестоимость единицы продукции нельзя получить простым делением общих понесенных расходов за отчетный период на общее число единиц выпущенной продукции за этот период. Например, за отчетный период в ходе какого-то процесса начато обрабатываться и завершено 8000 ед., а еще 2000 ед. начали обрабатывать, но к концу этого периода они еще не завершены, поэтому для определения себестоимости единицы выпускаемой продукции складывать готовые и незавершенные единицы нельзя. Чтобы определить указанную себестоимость, необходимо перевести продукцию, еще находящуюся в процессе обработки, в эквивалентное число готовых изделий (так называемый эквивалентный выход продукции).

Для этого следует определить процент завершенности производимых работ и умножить эту величину на число единиц, находящихся в процессе обработки на конец периода. Если 2000 ед., о которых сказано выше, готовы на 50%, то это можно выразить в виде эквивалентного выхода 1000 готовых единиц. Затем это число следует прибавить к числу готовых единиц (8000 ед.) для получения общего эквивалентного выхода продукции, равного 9000 ед. После этого себестоимость единицы рассчитывается как обычно. Например, если общая себестоимость за отчетный период составила £180 000, то себестоимость одной готовой единицы продукции равна £20 (180 000/9000); эта себестоимость распределяется следующим образом:

«),

Изделия, полностью готовые и переданные на следующий процесс (8000 ед. по £20 за единицу) 160 000 Незавершенное производство (1000 эквивалентных единиц по £20 за единицу) 20 000

180 000

Составляющие себестоимости продукции с разной степенью завершенности

Затруднение, которое может возникнуть в связи с применением эквивалентных единиц, заключается в том, что в любой партии не все изделия, себестоимость которых составляет себестоимость выпуска, могут быть доведены до одной и той же степени завершенности. Так, материалы могут быть использованы с самого начала производственного цикла, и их стоимость будет полностью перенесена на продукт, в то время как трудозатраты и производственные накладные расходы будут в ходе процесса нарастать. Следовательно, стоимость материалов может быть на 100% перенесена на продукт, а трудозатраты и накладные расходы — только частично. В таких случаях необходимо проводить калькуляции производственных затрат по каждому компоненту себестоимости. Рассмотрим, как осуществляются вычисление себестоимости единицы выпускаемой продукции и распределение затрат между незавершенным производством и готовой продукцией, если разные составляющие, входящие в себестоимость, имеют разную степень завершенности, на примере 5.2.

154

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Пример 5.2

Компания Fontenbleau выпускает продукт, который в ходе изготовления проходит через два производственных процесса. Информация по этим процессам приведена ниже.

Процесс А

Процесс В

Незавершенное производство на начало периода Число единиц продукции, обрабатываемых в ходе процесса Число единиц продукции, завершенных в ходе процесса и переданных на следующий процесс или на склад готовой продукции Незавершенное производство на конец периода Себестоимость продукции, переданной после процесса А*, £ Добавленные затраты на материал, £ Конверсионные затраты, £

10 000

14 000

10 000 |

9000 |

4000 |

1000 |

|

270 000 |

210 000 |

108 000 |

144 000 |

171 000 |

* Эта информация взята из счета по процессу. А.

Затраты на материалы добавляются в начале процесса Айв конце процесса В, а конверсионные затраты добавляются равномерно в ходе обоих процессов. Степень готовности незавершенного производства на конец отчетного периода оценивается для обоих процессов в 50%.

Эта информация получена в ходе подготовки счета производства по процессу А.

Ниже показана последовательность вычислений себестоимости единицы продукции для процесса А.

Счет производства

по процессу А выглядит следующим

образом:

Счет производства

по процессу А

Незавершенное производство на начало отчетного периода, данные о котором перенесены с предыдущего периода

210 000

144 000 354 000

84 000

Себестоимость продукции, завершенной в ходе процесса А и переданной на процесс В Незавершенное производство на конец отчетного периода (к переносу на следующий период)

270 000

84 000 354 000

5. Попроцессноя калькуляция затрат

155

Из счета видно, что в нем учитываются данные по затратам на материал и конверсионным расходам, имеющие отношение к готовой продукции и к незавершенному производству (в эквивалентных единицах). Приведенная информация необходима для вычисления себестоимости единицы эквивалентной продукции для каждой составляющей себестоимости. Так, по использованию материалов продолжающаяся обработка 4000 ед. в процессе А считается полностью законченной. Другими словами, поскольку материалы выделяются в начале процесса, то в отношении использования материалов все готовые и любые частично завершенные единицы продукции считаются полностью законченными. Что касается стоимости обработки 4000 ед. незавершенного производства, то они закончены лишь на 50%, и, следовательно, эквивалентный выход по этой составляющей затрат равен 2000 ед. Чтобы вычислить себестоимость единицы незавершенного производства, нужно умножить отдельно себестоимость материала и конверсионные затраты на незавершенное производство, представленные в эквивалентных единицах. Для определения себестоимости готовой продукции требуется только одно арифметическое действие: умножение полной себестоимости одной единицы продукции (£27) на число единиц завершенной продукции. В приведенных выше вычислениях себестоимость выпущенной продукции (£354 000) равна понесенным расходам (также £354 000).

Себестоимость продукции на предыдущем процессе

В ходе последовательного производства продукт на выходе одного процесса становится входным продуктом для следующего, на котором он подвергается дальнейшим преобразованиям и может потребовать дополнительных материалов. Важно уметь различать термины, относящиеся к разным категориям затрат. Так, себестоимость, «перешедшую» на продукт с предыдущего процесса, будем обозначать термином себестоимость предыдущего процесса. Обратите внимание, что эта составляющая себестоимости, если говорить о затратах на незавершенное производство на конец отчетного периода, всегда является завершенной. Вычислим теперь себестоимость единицы продукции, затраты на незавершенное производство и на завершенную продукцию для процесса В.

Расчет себестоимости единицы продукции для процесса В

Составляющие себестоимости

Общие Готовая Незавершенное Общее число Себестоимость

затраты, продукция, производство в эквивалентных единицы

£ ед. эквивалентных единиц продукции, £ единицах

Себестоимость предыдущего процесса 270 000 Материалы 108 000

Конверсионные затраты 171 000

549 000

9000 9000 9000

1000

500

10 000 9000 9500

27,00 12,00 18.00 57.00

(£)

(£)

Себестоимость незавершенного производства:

Себестоимость предыдущего процесса (1000 ед. по £27) 27 000 Материалы —

Конверсионные затраты (500 ед. по £18) 9000

Единиц готовой продукции (9000 ед. по £57)

36 000 513 000 549 000^

По этим данным видно, что себестоимость предыдущего процесса рассматривается в качестве отдельной составляющей себестоимости, а так как эта составляющая не добавляется к себестоимости в ходе процесса В, с точки зрения определения себестоимости предыдущего процесса затраты на незавершенное производство на конец отчетного периода должны рассматриваться как полностью произведенные. Обратите внимание, что после первого процесса материалы могут использоваться на различных стадиях производства. В ходе процесса В материалы не вьщаются вплоть до его окончания, поэтому затраты на материалы не влияют на себестоимость незавершенного производства, следовательно, незавершенное производство на конец периода в эквивалентных единицах с точки зрения затрат на материалы равно нулю. Как правило, затраты на материалы осуществляются на одной стадии процесса, не распределяясь равномерно в течение всего процесса. Если незавершенное производство прошло тот этап, на котором добавляются материалы, тогда затраты на материалы понесены на 100%. Если этот этап еще не пройден, тогда эквивалентный выход продукции — с точки зрения затрат на материалы — принимается равным нулю.

Незавершенное производство на начало и конец отчетного периода

Если на начало отчетного периода имеется незавершенное производство, для калькуляции себестоимости единицы продукции за отчетный период необходимо сделать допущение относительно распределения этого производства на данный период. Существуют два альтернативных метода. Во-первых, можно предположить, что незавершенное производство, имевшееся на начало отчетного периода, нельзя отличить от незавершенного производства, появившегося в течение этого периода; в этом случае применяется средневзвешенный метод (метод средневзвешенной цены). Во-вторых, можно предположить, что незавершенное производство, имевшееся на начало отчетного периода, составляет первую группу, в ходе этого периода подвергающуюся обработке вплоть до полной готовности; здесь можно говорить о методе «первым поступил — первым выдан» (FIFO). Сравним эти методы, воспользовавшись информацией примера 5.3.

Пример 5.3

Компания Baltic осуществляет два процесса (X и Y). Основные материалы выдаются в обработку в начале процесса X, дополнительные материалы — в ходе процесса Y, когда этот процесс завершен на 70%. Конверсионные затраты добавляются равномерно в течение обоих процессов. Единицы готовой продукции не-

5. Попроцессная калькуляция затрат

157

посредственно

передаются с процесса X

на процесс Y,

а с процесса Y

— на склад готовой продукции. Данные

за отчетный период выглядят следующим

образом:

посредственно

передаются с процесса X

на процесс Y,

а с процесса Y

— на склад готовой продукции. Данные

за отчетный период выглядят следующим

образом:

Процесс X

Процесс Y

Незавершенное

производство на начало отчетного

периода

Незавершенное

производство на начало отчетного

периода

Продукция, обработка которой начата в течение отчетного периода, ед. Незавершенное производство на конец отчетного периода Стоимость материалов, добавленная за отчетный период, £ Конверсионные затраты, добавленные за отчетный период, £

6000 ед. со степенью завершения 60%, включая материалы на £72 000 и конверсионные затраты на £45 900

16 000

4000 ед., завершенных на 3/4

192 000

225 000

2000 ед. со степенью завершения 80%, включая себестоимость предыдущего процесса на £91 800, материалы на £12 000 и конверсионные затраты в размере £38 400

18 000

8000 ед., завершенных на 1/2

60 000 259 000

Для достаточно сложных задач этого рода всегда целесообразно начинать с определения числа единиц продукции, завершенных за отчетный период. Вычисления здесь следующие.

Метод средневзвешенной цены

Расчет себестоимости единицы продукции для процесса X:

Процесс X — метод средневзвешенной

158

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Счет производства (по процессу X)

Незавершенное производство на начало отчетного периода (перенесенное с предыдущего периода)

Материалы

Конверсионные затраты

Незавершенное производство на начало отчетного периода (перенесенное с предыдущего периода)

117 900 192 000

225 000 534 900

86 700

Завершенная продукция, переданная на процесс Y

Незавершенное производство на конец отчетного периода (к переносу на будущий период)

448 200

86 700

534 900

Как видим из вычислений себестоимости единицы продукции, незавершенное производство на начало периода считается законченным в указанном периоде. Себестоимость за этот период включает в себя стоимость доведения до готовности производства, не завершенного на начало периода, и себестоимость незавершенного производства будет включена в общую себестоимость. Полностью обработанная продукция будет включать в себя 6000 ед., которые полностью пройдут весь процесс за отчетный период. Следовательно, на счете отражаются все затраты на незавершенное производство на начало периода и затраты для завершения обработки продукции в ходе рассматриваемого процесса в течение этого периода. Другими словами, мы предполагаем, что незавершенное производство, имевшееся на начало отчетного периода, в ходе изготовления смешивается с той продукцией, обработка которой началась уже в этом периоде, в результате чего на выходе после процесса появляется партия одинаковых изделий. Для определения себестоимости единицы продукции необходимо разделить затраты текущего периода плюс себестоимость незавершенного производства на начало периода на эквивалентное число единиц этой партии.

Теперь, используя метод средневзвешенной, рассчитаем себестоимость единицы для процесса Y. Из вычисления себестоимости единицы выпускаемой продукции видно, что себестоимость предыдущего процесса, если говорить о незавершенном производстве на конец отчетного периода, в нее полностью включена. Обратите внимание, что стоимость материалов здесь добавляется тогда, когда процесс завершен на 70%, а степень готовности незавершенного производства на конец отчетного периода составляет лишь 50%. На рассматриваемом этапе никакой стоимости дополнительных материалов к стоимости незавершенного производства на конец периода добавлено не будет, и эквивалентный выход продукции равен нулю. Как и для процесса X, к уже созданной (текущей) стоимости нужно прибавить стоимость незавершенного производства, имевшегося на начало периода. Эквивалентный выход для незавершенного производства на начало периода не принимается во внимание, так как эта продукция уже включена в качестве полностью готовой в группу изделий с завершенной обработкой.' Заметим также, что себестоимость готовой продукции процесса X отнесена на текущую себестоимость. Для расчета себестоимости единицы продукции по процессу Y использована строка «Себестоимость предыдущего процесса».

5. Попроцессная калькуляция затрат

159

Завершенная

продукция, переданная на склад готовой

продукции Незавершенное производство

на конец отчетного периода (к переносу

на будущий период)

142 200 448 200

Незавершенное производство на начало отчетного периода Передано с процесса X

60 000 259 200 909 600

Материалы Конверсионные затраты

290 400

Незавершенное производство на начало отчетного периода (перенесенное с предыдущего периода)

619 200 290 400 909 600

Метод «первым поступил — первым выдан» (FIFO)

Метод FIFO попроцессной калькуляции затрат предусматривает, что в первую очередь должна быть обработана и закончена в текущем периоде продукция незавершенного производства, которая была на начало отчетного периода. Стоимость незавершенного производства, имеющегося на начало периода, относится на готовую продукцию отдельно, и себестоимость единицы продукции основывается только на затратах текущего периода и на выпуске изделий за текущий период. Считается, что запасы незавершенного производства на конец периода образуются при производстве новой продукции, изготовление которой начато в отчетный период. Воспользуемся примером 5.3, чтобы показать, как работает метод FIFO в процессах X и Y.

Процесс X — метод FIFO

Составляющие себестоимости

Затраты Единицы завершенной Эквивалентные

отчетного продукции минус эквива- единицы неза-

периода, £ лентные единицы неза- вершенного про-

вершенного производства изводства на

на начало периода конец периода

Общее число Себестои- эквивалент- мость

ных единиц единицы

за отчетный продук- период ции, £

Материалы Конверсионные затраты

192 000 225 000 417 000

12 000 (18 000 - 6000) 4000

14 400(18 000-3600) 3000

000

400

12,00 12.93 24.93

160

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

(£)

(£)

Стоимость завершенного производства:

Незавершенное производство на начало отчетного периода Материалы (12 000 ед. по £12) Конверсионные затраты (14 400 ед. по £12,93)

Себестоимость незавершенного производства на конец

отчетного периода:

Материалы (4000 ед. по £12) Конверсионные затраты (3000 ед. по £12,93)

117 900 144 000 186 207 |

448 107 |

48 000 38 793 |

86 793 534 900 |

Как видно из этих расчетов, средняя себестоимость единицы продукции основывается на величинах затрат текущего (отчетного) периода, деленных на эквивалентное число единиц, произведенных в течение периода. В это число не входят эквивалентные единицы незавершенного производства на начало периода, так как они были включены в предыдущий период. Обратите внимание, что себестоимость незавершенного производства на конец периода умножается на величину средней себестоимости единицы продукции за текущий период. В стоимость незавершенного производства включаются только текущие затраты и не включается стоимость незавершенного производства на начало периода, перенесенная из предьщущего периода. Это делается для того, чтобы стоимость незавершенного производства на начало периода была вьщелена отдельной составной частью себестоимости готовой продукции. Следовательно, себестоимость незавершенного производства на начало периода (£117 900) не включается в расчеты себестоимости единицы продукции, а непосредственно прибавляется к себестоимости готовой продукции.

Рассчитаем теперь себестоимость единицы продукции процесса Y.

Процесс Y — метод FIFO Составляющие себестоимости

Затраты |

Единицы завершенной |

Эквивалентные |

Общее число |

Себестои' |

отчетного |

продукции минус эквива- |

единицы неза- |

эквивален- |

мость |

периода, £ |

лентные единицы неза- |

вершенного про- |

тных единиц |

единицы |

|

вершенного производства |

изводства на |

за отчетный |

продук- |

|

на начало периода |

конец периода |

период |

ции, £ |

Себестоимость предьщущего процесса Материалы Конверсионные затраты |

448 107 60 000 259 200 767 307 |

10 000 (12 000 -10 000 (12 000 -10 400 (12 000 - |

- 2000) - 2000) - 1600) |

8000 4000 |

18 000 10 000 14 400 |

24,8948 6,00 18,00 48.8948 |

|

|

|

|

|

(£) |

(£) |

142 200 |

|

248 948 |

|

60 000 |

|

187 200 |

638 348 |

199 159 |

|

72 000 |

271 159 |

|

909 507 |

Стоимость завершенного производства (готовой продукции): Незавершенное производство на начало отчетного периода Себестоимость предыдущего процесса (10 000 ед. по £24,8948) Материалы (10 000 ед. по £б) Конверсионные затраты (10 400 ед. по £18) Себестоимость незавершенного производства на конец отчетного периода:

Себестоимость предьщущего процесса (8000 ед. по £24,8948) Материалы Конверсионные затраты (4000 ед. по £18)

В данном расчете степень готовности незавершенного производства на начало периода составляет 80%, а стоимость материалов добавлена, когда процесс был завершен на 70%. Таким образом, затраты на материал полностью учтены. Поэтому в третьей колонке приведенного выше от-

5.

Попроцессноя

калькуляция

затрат 161

5.

Попроцессноя

калькуляция

затрат 161

чета по двум составляющим из полных 12 000 ед., завершенных в ходе обработки продукции, вычитаются по 2000 ед. незавершенного производства, имевшихся на начало отчетного периода. Конверсионные затраты понесены в размере 80%, поэтому из общего числа завершенной продукции вычитается 1600 эквивалентных единиц. Все это делается для того, чтобы получить в третьей колонке число эквивалентных единиц завершенной продукции, обработка которой началась только за отчетный период. Следует также обратить внимание на то, что себестоимость предыдущего процесса в размере £448 107 представляет собой себестоимость продукции, завершенной в процессе X и перенесенной на процесс Y.

Оценки незавершенного производства на конец периода и затрат на завершенную продукцию схожи для обоих методов. Если величина запасов и цены на используемые в процессах ресурсы не подвержены резким колебаниям из месяца в месяц, то разница в расчетах при использовании метода FIFO и метода средневзвешенной будет скорее всего незначительной. Оба метода приемлемы для попроцессной калькуляции затрат. Однако на практике, по данным исследования Хорнгрена (1967), метод FIFO применяется весьма редко.

Выпуск продукции с неполным завершением обработки и потери в ходе процесса

Выше в этой главе рассмотрены случаи с потерями в процессе производства, когда вся продукция, обрабатываемая в ходе процесса, доходила до завершения. Однако Целесообразно рассмотреть варианты, когда не вся продукция, которая начинает обрабатываться, доходит до конца процесса. Если это имеет место, вычисления становятся гораздо более сложными. Более того, в программы многих учебных курсов по бухгалтерскому учету тема калькуляции потерь при неполном завершении обработки продукции в ходе производственного процесса вообще не включается. Однако есть и такие учебные курсы, где эта тема считается обязательной. Поскольку требования к учебному материалу различаются столь существенно, здесь эта тема разбирается в приложении 5.1. Необходимо поинтересоваться учебным планом ваших занятий и своевременно выяснить, следует ли вам изучать данную тему. Если нет, материал приложения 5.1 можно пропустить.

Использование попроцессной калькуляции себестоимости для принятия решений и управления себестоимостью

Подробные вычисления, рассмотренные в данной главе, необходимы для определения прибыли и оценки стоимости товарно-материальных запасов. Например, незавершенное производство процесса составляет часть оценки стоимости материально-производственных запасов при составлении балансового отчета, а часть этого процесса, переводимая на последующий процесс, становится частью незавершенного производства этого процесса или составляет часть запасов готовой продукции. Если готовая продукция реализована, то при расчете прибыли величина стоимости этих запасов становится частью себестоимости проданных товаров. Калькуляция затрат единицы продукции, стоимости незавершенного производства, а также себестоимости готовой продукции, переданной на следующий процесс, необходима для балансовой оценки стоимости материально-производственных запасов и для определения себестоимости реализованной продукции.

11 Управленческий и производственный учет

Роздел

второй.

Учет

затрат

для

оценивания

стоимости

товарно-материальных

запасов

и

измерения

прибыли

Роздел

второй.

Учет

затрат

для

оценивания

стоимости

товарно-материальных

запасов

и

измерения

прибыли

Вместе с тем маловероятно, что одна и та же информация в равной степени пригодна и для принятия решений, и для управления себестоимостью. В частности, для принятия решения нет необходимости в калькуляции полной себестоимости единиц продукции по данному процессу. В данном случае для каждого процесса скорее требуется анализ себестоимости по ее постоянным и переменным составляющим. Детально эти составляющие, данные о которых необходимы для принятия решений, изучаются в гл. 9, однако отметим уже сейчас, что вычисление затрат, необходимых для принятия решений, должно осуществляться по-другому.

Управление себестоимостью

Рассматривая управление себестоимостью, отметим, что фактическая себестоимость, отражаемая в ведомости производства, включает в себя затраты, относящиеся только к текущему периоду времени, т.е. в ней не фиксируются затраты, перенесенные из предыдущих периодов. Проиллюстрируем этот подход при помощи данных примера 5.3 для процесса X.

Отчет о себестоимости единицы выпускаемой продукции при использовании средневзвешенного метода, показанный на стр. 157, имеет следующий вид.

Составляющие Незавершенное Текущие Общие Единицы Незавершен- Общее Себестои- себестоимости производство затраты, затраты, завершенной ное произ- число мость еди на начало £ £ продукции водство в эквива- ницы про- периода, £ эквивалент- лентных дукции, £

ных едини- единиц цах

Материалы 72 000 192 000 264 000 18 000 4000 22 000 12,00

Конверсионные затраты 45 900 225 000 270 900 18 000 3000 21 000 12,90

Однако этот отчет не подходит для управления себестоимостью, так как включает в себя данные о стоимости незавершенного производства, перенесенного из предыдущего периода. Кроме того, общее количество эквивалентных единиц включает в себя эквивалентные единицы незавершенного производства на начало периода, которые были частично обработаны в предыдущем периоде. Включение в ведомость сведений о затратах и продукции предыдущего периода правомерно для оценки стоимости запасов и измерения прибыли, поскольку целью является приведение в соответствие затрат (независимо от того, когда они произошли) и доходов, но для управления себестоимостью затраты предыдущего периода рассматривать не следует. Цель управления себестоимостью — сравнить фактические затраты текущего периода с нормативной себестоимостью эквивалентных единиц продукции, произведенных за текущий период. Мы также хотим точно определить эффективность работы менеджера в текущем периоде, поэтому не следует принимать во внимание перенесенные затраты предыдущего периода. Таким образом, необходимо подсчитать эквивалентные единицы, произведенные за текущий период, вычтя из общего количества эквивалентных единиц те, которые были изготовлены за предыдущий период. Обратимся к расчету.

Общее чис- Число эквивалентных Число эквивалентных ло эквива- единиц незавершен- единиц продукции, завер- лентных ного производства на шениой в течение отчет- единиц начало отчетного пе- ного периода риода

Материалы 22 000 6000 16 000

Конверсионные затраты 21000 3600 (60% • 6000) 17 400

5. Попроцессная калькуляция затрат

163

Обратите

внимание на то, что затраты на материалы

вносятся в начале отчетного периода,

и то,

что 6000 ед. продукции, не завершенных на

начало этого периода, если говорить

только о материалах,

полностью можно считать завершенными

за

предыдущий

период. Предложим, что

на отчетный

период нормативные (сметные) затраты

на материал составляют £11,40, а

конверсионные затраты — £12 на единицу

продукции. Зная эти данные, можно

составить отчет по управлению

себестоимостью продукции в ходе

рассматриваемого процесса.

Обратите

внимание на то, что затраты на материалы

вносятся в начале отчетного периода,

и то,

что 6000 ед. продукции, не завершенных на

начало этого периода, если говорить

только о материалах,

полностью можно считать завершенными

за

предыдущий

период. Предложим, что

на отчетный

период нормативные (сметные) затраты

на материал составляют £11,40, а

конверсионные затраты — £12 на единицу

продукции. Зная эти данные, можно

составить отчет по управлению

себестоимостью продукции в ходе

рассматриваемого процесса.

Данный отчет показывает, что мы сравниваем сопоставимые по своей сущности величины, так как и нормативные, и фактические затраты относятся к эквивалентным единицам, произведенным за текущий период.

Обратите внимание, что данные, необходимые для управления себестоимостью, должны быть гораздо точнее, чем в приведенном выше отчете об исполнении сметы. Например, информация о различных видах материалов и конверсионных затратах должна указываться в отдельных графах, показывающих данные по управляемым и неуправляемым расходам. Однако самое важное, что следует отметить в первую очередь, это то, что фактические затраты за текущий период следует сравнивать с нормативными затратами для продукции текущего периода.

Партионная калькуляция затрат

Рис. 5.2 Партионный метод калькуляция затрат

Классифицировать систему накопления затрат как позаказную или попроцессную не всегда возможно. Если выпускаемые товары имеют как индивидуальные характеристики, так и общие, то применяемая система калькуляции затрат может иметь характеристики обеих указанных выше систем. Например, при производстве обуви, одежды или мебели часто выпускаются партии продукции, в основе которой лежит единая базовая модель с некоторыми вариациями, для изготовления которой требуется определенная последовательность стандартных операций. Рассмотрим компанию, которая выпускает кухонные гарнитуры. Каждый гарнитур имеет один и тот же базовый каркас, для изготовления которого требуется одна и та же операция, однако остальные операции могут быть различными, так как в состав гарнитура могут входить разные комплектующие: в одном случае — мойка посуды, в другом — столики с откидывающейся крышкой и т.д. Кроме того, могут быть и другие изменения. Так, одни гарнитуры могут укомплектовываться дверцами из материала низкого качества, другие — высокого. Поэтому себестоимость кухонного гарнитура включает стоимость базового каркаса плюс конверсионные затраты на остальные операции. Основные принципы системы накопления и учета затрат, применяемой в этом случае, показаны на рис. 5.2.

и*

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Себестоимость каждого продукта включает затраты на операцию 1 плюс различная комбинация конверсионных затрат из операций 2 — 5. Себестоимость единицы продукции для отдельной операции равна средним затратам на единицу продукции из каждой партии. Например, может быть такой вариант, в котором некоторые единицы продукции на заключительном этапе подвергаются специальной обработке, а другие — нет. Тогда себестоимость таких единиц равняется средним затратам на операции 1 — 5 плюс дополнительная стоимость на проведение специальной операции по обработке. Пользуясь позаказной калькуляцией затрат, расходы на эту специальную операцию можно отследить до конкретных изделий. Следовательно, калькуляция затрат такой продукции состоит из комбинации позаказной и попроцессной калькуляции затрат. Такая система называется пооперационной, или партионной.

Обзор способов, применяемых на практике

Пока еще мало конкретных данных, по которым можно судить о том, в какой степени в структурах бизнеса применяются позаказные или попроцессные системы калькуляции затрат. Однако, основываясь на исследованиях, выполненных в США (Шварцбах — Schwarzbach, 1985), Финляндии (Лукка и Грэнлунд — Lukka and Granlund, 1996) и Австралии (Джойе и Блэни — Joye and Blayney, 1990), можно по данным компаний-респондентов представить практические способы учета в виде следующей таблицы:

Отметим следующую особенность. Австралийские исследователи пользовались более широкими определениями систем попроцессной и позаказной калькуляции затрат с некоторыми их градациями, т.е. компании-респонденты имели более широкий выбор для ответов, в то время как в финском исследовании указанные определения были заданы в более узкой трактовке. Возможно, именно поэтому 38% финских организаций указали, что они не пользуются ни попроцессной, ни позаказной калькуляцией затрат. Скорее всего они применяют их комбинацию.

Вопросы для самопроверки

Прежде чем посмотреть ответ на стр. 1004—1007, попытайтесь ответить самостоятельно. Если окажется, что какая-то часть вашего ответа неправильна, внимательно подумайте, где вы совершили ошибку и почему.

1. Антифрикционная промышленная смазка «No Friction» получается путем обработки нескольких видов первичного химического сырья в течение двух последовательно проводимых процессов. Выходной продукт процесса 1 переходит на процесс 2, где смешивается с другими химическими элементами. Издержки процесса производства за период 3 выглядят так:

Процесс 1

Материалы: 3000 кг по £0,25 за 1 кг

Трудозатраты: £120

Время работы оборудования в ходе процесса: 12 ч по £20 за 1 ч

Процесс 2

Материалы: 2000 кг по £0,40 за 1 кг

Трудозатраты: £84

Время работы оборудования в ходе процесса: 20 ч по £13,50 за 1 ч

5. Попроцессная калькуляция затрат

165

Общие накладные расходы за период 3 составили £357 и начислены на стоимость процесса на базе трудозатрат. Нормативный выход процесса 1 — 80% от начальной массы исходных материалов, процесса 2 — 90% от начальной массы. Отходы производства процесса 1 продаются по £0,20 за 1 кг, а отходы процесса 2 — по £0,30 за 1 кг. Выход продукции за период 3 составил: процесс 1 — 2300 кг; процесс 2 — 4000 кг. Материально-производственные запасы и незавершенное производство на начало и конец периода нулевые, и предполагается, что все отходы были проданы по указанным ценам.

Необходимо показать, как указанные данные учитываются в системе счетов затрат.

2. Концентрированное жидкое удобрение производится в ходе двух последовательных процессов. В складских карточках учета на май 2000 г. показаны следующие данные о химических компонентах, которые вводятся только в процесс 1: Запасы на начало периода 4000 л £10 800

Запасы на конец периода 8000 л £24 200

Материалы, полученные на склад 20 000 л £61 000

Другие данные по производственным процессам приведены в следующей таблице:

Процесс 1 Процесс 2

Труд основных работников, £ 4880 6000

Прямые издержки, £ 4270 —

Норма начисления накладных расходов 250% затрат на труд основных.работ- 100% затрат на труд основных работ-

ников ников

Выход продукции, л 8000 7500

Незавершенное производство на начало периода, л _ _

Незавершенное производство на конец периода, л 5600 _

Нормативный выход продукции 85% от вводимых ресурсов 90% от вводимых ресурсов

Стоимость реализации отходов, £ — —

В процессе 1 продукция незавершенного производства на конец периода только что прошла контроль, т.е. этап, на котором расходы на материалы и конверсионные затраты составляют соответственно 100 и 75%.

В процессе 2 контроль является заключительной операцией.

Необходимо выполнить следующее.

А. Подготовить соответствующие счета, показывающие результаты процессов производства на май 2000 г, и представить подробные ведомости работ, содержащие ваши расчеты и любые допущения, сделанные вами по мере получения данных, которые вы указываете в счетах.

Б. Если запасы необходимых химикатов строго ограничены и всю продукцию можно продать немедленно, объясните кратко, как вы рассчитаете общие убытки компании, если в начале июня при выдаче материалов для процесса 1 было разлито 100 л нормальной смеси химических веществ.

Резюме

В этой главе рассмотрен процесс накопления и учета затрат, необходимый для оценки стоимости запасов и измерения прибыли, в системе попроцессной калькуляции затрат. Система попроцессной калькуляции затрат является системой подсчета средней себестоимости, применяемой в тех отраслях промышленности, где единицы готовой продукции идентичны. Стоимость индивидуального заказа на единичное изделие можно определить делением общих затрат на производство за данный период на число произведенных единиц. Примерами отраслей промышленности, где используется эта система, могут служить химическая, цементная, нефтяная, лакокрасочная и текстильная.

Рассмотрен и проиллюстрирован метод расчета стоимости продукции при нормативных и сверхнормативных потерях. Нормативные потери в процессе производства неизбежны, их нельзя устранить, поэтому их стоимость должна включаться в себестои-

мость доброкачественной продукции. Сверхнормативных потерь избежать можно, и их стоимость должна не включаться в себестоимость продукции, а отражаться в отчетах отдельно в качестве затрат сверхнормативных потерь и указываться в счете прибылей и убытков как затраты отчетного периода. Реализация бракованной продукции, появляющейся вследствие потерь (если они были), должна быть внесена в соответствующий счет производства по процессу (для нормативных потерь) или в счет сверхнормативных потерь (для сверхнормативных потерь).

Мы определили, что там, где существуют запасы незавершенного производства, требуется, для того чтобы оперировать одинаковыми единицами выпускаемой продукции, пересчитать незавершенное производство в эквивалентные единицы готовой продукции. Так как материалы обычно вводятся в производство в начале процесса или в его конце, а конверсионные затраты до-

166

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

бавляются

равномерно

в

течение

всего

процесса,

для

этих

составляющих

общей

себестоимости

необходимо

вести

отдельную

ведомость

учета.

Когда

материалы

добавляются

в

начале

процесса,

затраты

на

материалы,

составляющие

часть

себестоимости

полуфабрикатов,

осуществлены

на

100%. И

наоборот,

если

материалы

добавляются

в

конце

процесса,

то

составляющая

затрат

на

материалы

в

себестоимости

незавершенного

производства

равна

нулю.

Для

того

чтобы

скалькулировать

себестоимость

единицы

продукции,

выпускаемой

в

ходе

процесса,

затраты,

переходящие

с

предыдущих

процессов,

записываются

отдельно,

так

как

они

считаются

произведенными

на

100%.

бавляются

равномерно

в

течение

всего

процесса,

для

этих

составляющих

общей

себестоимости

необходимо

вести

отдельную

ведомость

учета.

Когда

материалы

добавляются

в

начале

процесса,

затраты

на

материалы,

составляющие

часть

себестоимости

полуфабрикатов,

осуществлены

на

100%. И

наоборот,

если

материалы

добавляются

в

конце

процесса,

то

составляющая

затрат

на

материалы

в

себестоимости

незавершенного

производства

равна

нулю.

Для

того

чтобы

скалькулировать

себестоимость

единицы

продукции,

выпускаемой

в

ходе

процесса,

затраты,

переходящие

с

предыдущих

процессов,

записываются

отдельно,

так

как

они

считаются

произведенными

на

100%.

Обсуждены два альтернативных метода распределения стоимости незавершенного производства, имеющегося на начало периода, при вычислении себестоимости продукции: метод средневзвешенной цены и метод «первым поступил — первым выдан» (FIFO). При калькуляции средней себестоимости единицы продукции, когда применяется метод средневзвешенной, продукция, не завершенная на начало периода, и та, которая появилась в ходе этого периода, считаются одинаковыми. При использовании метода FIFO считается, что продукция, не завершенная на начало периода, будет обработана в течение данного месяца в составе

Ключевые термины и концепции

конверсионные затраты (с. 147) контролируемые потери (с. 147) неконтролируемые потери (с. 147) нормативные потери (с. 147) партионная калькуляция затрат (с. 163) первым поступил — первым выдан (FIFO) (с. 156)

первой обрабатываемой группы единиц. Поэтому стоимость производства, не завершенного на начало периода, добавляется отдельно к себестоимости готовой продукции, и расчет себестоимости основывается только на текущих затратах и себестоимости продукции периода. Предполагается, что производство, не завершенное на конец периода, — это та продукция, обработка которой началась уже в этом периоде.

И наконец, проведено краткое сравнение различных путей накопления и учета информации о себестоимости, необходимой для принятия решений и управления себестоимостью. При принятии решений нас в первую очередь интересуют дополнительные будущие затраты и доходы, которые будут получены в результате принятия рассматриваемого решения; для решений оперативного уровня (краткосрочных) существенны лишь приростные затраты. Если говорить о контроле за себестоимостью, то здесь в отчеты о выполнении сметы должны включаться только текущие затраты, так как в этом случае можно определить эффективность работы менеджера за текущий период и избежать искажения общей картины, что может быть, если учитывать затраты, перенесенные из предыдущего периода.

пооперационная калькуляция затрат (с. 164) сверхнормативные доходы (с. 150) сверхнормативные потери (с. 147) себестоимость предыдущего процесса (с. 155) метод средневзвешенный цены (с. 156) эквивалентный выход продукции (с. 153)

Приложение

5.1: Потери

в

ходе

производственного

процесса

и

частично

завершенное

производство

Приложение

5.1: Потери

в

ходе

производственного

процесса

и

частично

завершенное

производство

Нормативные потери

Выше в этой главе показано, что нормативные потери следует рассматривать как часть себестоимости продукции, соответствующей стандартам. Однако необходимо знать, на каком этапе производственного процесса эти потери происходят, чтобы определить, можно ли эти потери в целом распределить по завершенной продукции или их следует распределить на незавершенное производство на конец отчетного периода. Если эти потери происходят на завершающем этапе производственного процесса или обнаруживаются во время контроля качества, то их стоимость должна распределяться только по тем единицам продукции, которые прошли этот контроль. Альтернативно потери можно рассматривать как случившиеся в некоторой точке производственного процесса.

В общем случае предполагается, что нормативные потери происходят на этапе завершения процесса, когда осуществляется контроль качества продукции. Если исходить из такого допущения, нормативные потери не будут распределяться на незавершенное производство, имеющееся на конец отчетного периода, так как они относятся только к тем единицам продукции, которые достигли этапа контроля качества. Рассмотрим пример 5 П.1.

5, Попроцессная калькуляция затрат

167

Пример

5 П.1

Пример

5 П.1

Цех, у которого на начало отчетного периода не было незавершенного производства, обрабатывает 1000 ед.; 600 из них уже завершены, 300 завершены наполовину, а 100 ед. забракованы (как нормативные потери). Потери выявляются в самом конце производственного процесса. Затраты на материал составляют £5000, а конверсионные затраты — £3400.

Чтобы вычислить стоимость нормативных потерь, подготовим счет стоимости нормативных потерь на единицу продукции, однако добавим в него отдельный столбец для числа забракованных единиц продукции.

Составляющие Общие Число еди- Норматив- Незавершен- Всего, Себестои- затрат затраты, ниц готовой ные поте- ное производ- экв. ед. мость, £

£ продукции ри, ед. ство, экв. ед. на ед.

Обратите внимание, что здесь все затраты нормативных потерь добавляются к уже завершенной продукции, так как они выявляются на заключительном этапе. Незавершенное производство на конец отчетного периода этого этапа не достигает и, следовательно, не учитывается в потерях. Затраты на единицу продукции, завершенной после распределения нормативных потерь, составляют £10,50 (£6300 / 600 ед.).

Некоторые аналитики считают, что если вычисления эквивалентных единиц для нормативных потерь игнорируются, то затраты, связанные с нормативными потерями, будут автоматически распределяться по продукции, соответствующей стандартам. Однако результаты от применения этого укороченного варианта являются неточными. Ниже приводятся вычисления при применении такого укороченного варианта.

Общие Число Незавер- |

Всего, Себестои- |

Незавершен- |

затраты, единиц шенное произ- |

экв. мость, £ |

ное произ- |

£ готовой водство, экв. |

ед. на ед. |

водство, £ |

продукции ед. |

|

|

Материалы 5000 600 300 |

900 5,5555 |

1666,65 |

Конверсионные затраты 3400 600 150 |

750 4.5333 |

680.00 |

|

10.0888 |

2346,65 |

Себестоимость готовой продукции (600 ед. по £10,0888) |

6053.35 |

|

|

|

8400.00 |

Можно видеть, что игнорирование эквивалентных единиц для нормативных потерь сокращает число таких эквивалентных единиц и тем самым повышает затраты на единицу продукции. Стоимостные показатели для незавершенного производства и готовой продукции представлены ниже.

Если применяется укороченный подход, оценивание незавершенного производства включает £247 нормативных потерь, которые не распределяются по этим единицам, так как не дошли до этапа кон-

168 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

троля качества. Эти £247 должны начисляться только на готовые единицы, которые этот этап прошли. Поэтому рекомендуется, чтобы затраты, связанные с нормативными потерями, рассчитывались и начислялись только на те единицы продукции, которые дошли до этапа контроля качества.

Нормативные потери, Укороченный Разница, начисленные на хоро- метод, £ £

шую продукцию, £

Незавершенное производство 2100 2347 + 247

Готовая продукция 6300 6053 -247

100 забракованных единиц продукции далее не будут обрабатываться, поскольку потери выявлены в середине производственного процесса. Поэтому в колонку нормативных потерь занесены 50 эквивалентных единиц продукции (100 ед. • 50%), которые используются при определении стоимости эквивалентного производства. Обратите внимание, что материалы, включенные в производственный процесс в самом его начале, оказываются полностью затраченными на момент обнаружения потерь. Затраты на нормативные потери в этом случае следующие:

£

Материалы (100-£5) 500,00

Конверсионные затраты (100 • £4,25) 212.50

712.50

Если предполагается, что потери произошли в какой-то конкретной точке производственного процесса, следует распределять нормативные потери по всем единицам, которые дошли до этой точки. В данном примере потери выявлены в середине производственного процесса и поэтому незавершенное производство до этой точки дошло. Следовательно, потери должны распределяться как между готовой продукцией, так и незавершенным производством. Если потери были бы обнаружены в точке, где степень завершения равна 60%, все нормативные потери распределялись бы только по готовой продукции. Альтернативно, если потери были бы обнаружены до середины производственного процесса, нормативные потери распределялись бы как между готовой продукцией, так и незавершенным производством.

Возникает вопрос: как следует распределять нормативные потери между готовой продукцией и незавершенным производством? Для этого предлагается несколько различных подходов. Наиболее точный из них — распределение нормативных потерь в соотношении между единицами готовой продукции и незавершенного производства. В примере 5 П.1 600 ед. являются готовыми, а 300 — готовыми наполовину. Предположим, что единицы продукции, отбракованные при проверке качества, выпускаются в том же соотношении (6/9 — на завершенное производство и 3/9 — на незавершенное производство). В этом случае распределение нормативных потерь будет следующим:

169

Когда

потери можно реализовать по какой-то

цене, поступления от этой реализации

должны вычитаться из значения

нормативных потерь, а чистые затраты

— распределяться по числу единиц

продукции, прошедших через контроль

качества.

Когда

потери можно реализовать по какой-то

цене, поступления от этой реализации

должны вычитаться из значения

нормативных потерь, а чистые затраты

— распределяться по числу единиц

продукции, прошедших через контроль

качества.

Сверхнормативные потери

Если происходят сверхнормативные потери, наиболее правильной процедурой корректирования учета является составление стандартного отчета о себестоимости единицы продукции, в который добавляются две дополнительные колонки для учета отбракованных единиц: одна — для нормативных потерь, вторая — для сверхнормативных. Рассмотрим пример 5 П.2.

Пример 5 П.2

Цех, у которого на начало отчетного периода не было незавершенного производства, обрабатывает 1000 ед.; 600 из них уже завершены, 250 завершены на 20%, а 150 ед. забракованы (100 — как нормативные потери, 50 — как сверхнормативные). Потери выявляются в самом конце производственного процесса. Затраты на материал составляют £8000, а конверсионные затраты — £4000.

Вычисления затрат на единицу продукции приведены ниже:

Составляющие затрат

Общие Число еди- Норматив- Сверхнор- Незавер- Всего, Себесто-

затраты, ниц готовой ные потери, мативные шейное экв. ед. имость,

£ продукции ед. потери, ед. произ- £ на ед.

водство, экв. ед.

Материалы

Конверсионные

затраты

Материалы

Конверсионные

затраты

8000 |

600 |

100 |

50 |

250 |

1000 |

8,0 |

4000 |

600 |

100 |

50 |

50 |

800 |

5J |

12 000 |

|

|

|

|

|

13.00 |

Стоимость незавершенного производства: Материалы (250 ед. по £8) Конверсионные затраты (50 ед. по £5) Себестоимость готовой продукции (600 ед. по £13) Добавить: нормативные потери (100 ед. по £13) Сверхнормативные потери (50 ед. по £13)

(£)

250 |

2250 |

7800 |

|

1300 |

9100 |

|

650 |

|

12 000 |

170 Роздел

второй.

Учет

затрат

для

оценивания

стоимости

товарно-материальных

запасов

и

измерения

прибыли

170 Роздел

второй.

Учет

затрат

для

оценивания

стоимости

товарно-материальных

запасов

и

измерения

прибыли

Можно видеть, что нормативные потери начисляются только на единицы готовой продукции. Сверхнормативные потери учитываются в отдельном счете и списываются как затраты за отчетный период в счете прибылей и убытков. Проводки в счете процесса будут следующими:

Счет процесса

Материалы 8000 Передача на следующий процесс 9100

Конверсионные затраты 4000 Сверхнормативные потери, списанные со счета

прибылей и убытков 650

Незавершенное производство на конец отчетного

периода, перенесенное на следующий период 2250

12 000 12 000

Обратите внимание, что существует довод в пользу распределения нормативных потерь в размере £1300 между единицами готовой продукции и сверхнормативными потерями. Если нормативные потери имеют большое значение, то есть все основания это делать, поскольку такие потери составляют часть себестоимости продукции. Следовательно, сверхнормативные потери должны входить в затраты на единицу продукции при сметном объеме производства. В отчете о затратах на единицу продукции для примера 5 П.2 видно, что завершенное производство составляет 600 ед., а сверхнормативные потери — 50 ед. Нормативные потери в £1300, следовательно, распределяются пропорционально единицам готовой продукции и сверхнормативным потерям. В числовом виде это выглядит так:

На завершенное производство (600/650 • £1300) = £1200.

На сверхнормативные потери (50/650 • £1300) = £100.

Пересмотренное значение стоимости готовой продукции в этом случае составит £10 300 (£9100 + + £1200), а стоимость сверхнормативных потерь — £750 (£650 + £100). Большая часть экзаменационных вопросов вряд ли будет касаться распределения нормативных потерь между готовой продукции и сверхнормативными потерями.

Нормативные и сверхнормативные потери в ходе производственного процесса

Этот параграф предназначен для более сложных учебных курсов и может быть пропущен, если вы проходите только вводный курс или курс начального уровня. В примере 5 П.1 рассмотрена ситуация, когда нормативные потери выявлялись в конце процесса. В этом параграфе проанализируем более сложную проблему, когда нормативные и сверхнормативные потери выявляются в ходе этого процесса. Рассмотрим информацию, представленную в примере 5 П.З.

Пример 5 П.З

Цех, у которого на начало отчетного периода не было незавершенного производства, обрабатывает 1000 ед.; 600 из них уже завершены, 250 завершены на 60%, а 150 ед. забракованы (100 — как нормативные потери, 50 — как сверхнормативные). Потери выявляются в середине производственного процесса (50% завершения обработки). Затраты на материал составляют £8000, а конверсионные затраты — £2900, затраты на часть производственного процесса до выявления потерь — £10 000.

5. Попроцессноя калькуляция зотрат

171

Вычисления затрат на единицу продукции в этом случае будут следующими:

Из этих вычислений видно, что при выявлении потерь затраты на материал и на предыдущую часть процесса учитываются полностью. Однако испорченные единицы после этого далее не обрабатываются, поэтому в отношении забракованной продукции конверсионные затраты на нее оказываются понесены только на 50%. Обратите внимание, что на конец отчетного периода незавершенное производство готово на 60%, поэтому прошло ту точку процесса, в которой была обнаружена потеря. Следовательно, нормативные потери должны распределяться как между готовой продукцией, так и незавершенным производством. Затраты нормативных потерь выглядят следующим образом:

(£)

затраты на часть производственного процесса до выявления потерь (250 ед. • £10)

материалы (250 ед. по £8)

конверсионные затраты (150 ед. по £3,515)

доля нормативных потерь Себестоимость готовой продукции:

600 ед. по £21,515

доля нормативных потерь Сверхнормативные потери: