11.21 Продвинутый уровень: Вычисление оптимальных цен реализации при помощи дифференциального исчисления

Компания Cassidy Computers pic продает один из своих продуктов — карту одного встраиваемого модуля — как в Великобритании, так и в Руритании. Для двух рынков зависимость между ценой и спросом разная и может быть представлена следующим образом:

Национальный

рынок

(Великобритания)

Экспортный

рынок

(Руритания)![]()

где Qi — спрос (в тыс. ед.) на национальном рынке; Ог — спрос (в тыс. ед.) на экспортном рынке.

Текущий обменный курс валют: 2руританских доллара = 1 британскому ф. ст.

Переменные издержки на производство указанной карты зависят от масштабов производства и могут быть представлены как переменные издержки, £ на ед. = 19 - Q, где Q = Qi + Ог.

Необходимо выполнить следующее.

A. Вычислить оптимальную цену реализации карты и общий вклад в прибыль компании от нее, если она будет продаваться:

только на национальном рынке;

только на экспортном рынке;

на обоих рынках.

Б. Вычислить оптимальные цены реализации карты и общий вклад в прибыль компании от нее, если она будет продаваться на обоих рынках, но с учетом ограничений, накладываемых правительством Руритании, по которому компания не может продавать в Руритании больше карт, чем в Великобритании. Насколько чувствительны цены, установленные на каждом из рынков, и общий вклад в прибыль к изменениям в обменном курсе двух валют, если он меняется в диапазоне от 1 руританского доллара = £0,25 до 1 руританского доллара = £1?

B. В какой степени неустойчивость обменного курса влияет на способы, при помощи которых устанавливаются экспортные цены на практике?

Учебные цели

Изучив материал этой главы, вы дол уметь:

вычислять и объяснять значения ( даемых величин;

объяснять роль и ограничение cpej квадратического отклонения и коэф циента вариации как показателей ри<

формировать дерево решений при личии диапазона возможных альте[ тивных вариантов;

вычислять значения абсолютной формации;

применять критерии максимина, Mai макса и потерь;

объяснять результаты, связанные применением анализа портфеля.

В гл. 8—11 рассмотрено применение единого набора оценок для прогноза будущих затрат и поступлений для альтернативных вариантов действий. Например, в гл. 11 для каждой цены реализации мы пользовались единственной оценкой спроса. Однако на самом деле на результат конкретного решения могут влиять неизвестные условия, которые заранее знать нельзя, и поэтому единственная оценка в этом случае не передает всей информации, которая для принимаемого решения может быть значима.

Теперь рассмотрим более сложный пример — ситуацию, при которой у компании есть два взаимоисключающих потенциальных альтернативных варианта — А и В — каждый из которых обеспечивает поступление в £50 000. Оцениваемые затраты варианта А можно спрогнозировать с высокой степенью достоверности; ожидается, что они будут в диапазоне от £40 000—£42 000; поэтому вполне обоснованно можно считать, что оценка затрат равняется £41 000. Оценка альтернативного варианта В связана с гораздо большей неопределенностью, так как для его выполнения требуются работы повышена точности, в том числе операции, которые компания ранее не выполняла. Оцениваемые затра лежат в диапазоне £35 000 и £45 000. Однако и здесь в качестве единой цифры-представителя б ли выбраны £40 000. Если при анализе исходить из точечных оценок обоих вариантов, то 6oj предпочтительным выглядит вариант В, так как оцениваемая прибыль для него составл) £10 000 по сравнению с £9000 варианта А. Однако картина может оказаться иной, если уче< весь диапазон возможных конечных результатов.

Вариант А, как ожидается, даст прибыль в размере между £8000 и £10 000, в то время как т пазон возможной прибыли для варианта В составляет от £5000 до £15 000. Менеджеры в этих ; ловиях могут склониться к варианту А, так как он обоснованно позволяет надеяться на получен прибыли в диапазоне от £8000 до £10 000, вместо того чтобы получить £5000 от варианта В (хс существует возможность, что он принесет и £15 000).

Этот пример показывает, что существует необходимость включать в оценки и в принятие j шений неопределенности, связанные с каждым вариантом. В этой главе рассмотрим различи: методы, позволяющие это сделать. Кроме того, проанализируем, как эти методы могут испольэ ваться для целей ценообразования и анализа ЗВП в условиях неопределенности.

Модель принятия решений

Поскольку все проблемы, связанные с принятием решений, имеют вполне определенна структуру, состоящую из нескольких основных элементов, можно разработать общую моде, принятия решений. На рис. 12.1 показаны элементы такой модели с учетом риска и неопред ленности.

12. Принятие решений в условиях риска и неопределенности

401

Рис. 12.1. Модель принятия решения с учетом неопределенности

Из этого рисунка видно, что модель принятия решений имеет следующие характеристики.

J. Цель или задача, которую хочет решить лицо, принимающее решение, например, максимизация прибыли или определение приведенной стоимости потоков денежных средств. Численное представление цели часто называется целевой функцией; она применяется для оценивания альтернативных вариантов действий и служит для выбора лучшего из этих вариантов.

Поиск альтернативных вариантов действий, позволяющих достичь поставленную цель.

Поскольку проблемы, связанные с решениями, проявляются в условиях неопределенности, необходимо рассмотреть те неконтролируемые факторы, которые могут проявиться при каждом варианте действий и которые могут оказать влияние на результат при каждом возможном варианте действий. Эти неконтролируемые факторы называются событиями или внешними условиями. Например, в ситуации запуска на рынок нового продукта возможными внешними условиями могут быть случаи, когда такой же продукт выпускает конкурент, но по более низкой цене, или когда такого продукта никто больше не предлагает.

Набор конечных результатов (исходов) для различных возможных комбинаций действий и событий. Каждый результат зависит от выбранного варианта действий и конкретных внешних условий.

Измерение численного результата (вознаграждения) для каждого возможного исхода в единицах, отражающих степень достижения заданных целей. Чаще всего это выражается в денежном виде, например, прибыль или поток денежных средств, но в некоторых случаях предпочтительнее выражать в других показателях, например, времени, рыночной доле и т.п.

Выбор оптимального варианта действий.

Основные характеристики модели принятия решения показаны на примере 12.1.

Пример 12.1

Pretorian Company рассматривает свою маркетинговую политику на следующий сметный период. Компания разработала два новых продукта — X и Y, но ресурсов у нее достаточно только для выпуска на рынок одного из них. С точки зрения действий конкурентов компания может столкнуться со следующими внешними условиями:

конкуренты ничего не предпринимают;

конкуренты предлагают такой же продукт;

конкуренты предлагают более привлекательный продукт.

Элементы модели принятия решения для примера 12.1 и гипотетические возможные исходы при каждом варианте внешних условий показаны на рис. 12.2. Диаграмма на этом рисунке известна под названием дерево решений. На этой диаграмме мы не измеряем количественные показатели для каждого возможного исхода, но далее в главе рассмотрим способы, позволяющие это сделать. Начнем с обсуждения некоторых концепций и приемов, необходимых для анализа риска и неопределенности.

26 Управленческий и производственный учет

402 Раздел третий. Информация для принятия решений

Риск и неопределенность

Теоретики, занимающиеся вопросами принятия решений, часто проводят различия между понятиями «риск» и «неопределенность». О риске говорят в ситуации, когда существует несколько возможных исходов и имеется релевантный прошлый опыт, позволяющий возможные исходы обработать статистически. Неопределенность проявляется в том случае, когда есть несколько возможных исходов, но предыдущих статистических данных мало, и это не позволяет предсказать возможные исходы. Большинство решений в бизнесе можно отнести именно к категории неопределенности. Однако при проведении нашего анализа описанная выше разница между риском и неопределенностью большого значения не имеет, поэтому в этой книге будем пользоваться этими терминами как синонимами.

12, Принятие решений в условиях риска и неопределенности

403

Вероятности

Возможность того, что какое-то событие или внешнее условие наступит, известно под термином вероятность. Как правило, она выражается в виде десятичной дроби, и при этом ее значение находится между 0 и 1, или в процентах. Значение 0 указывает на нулевую возможность того, что анализируемое событие произойдет, в то время как значение 1 свидетельствует об абсолютной определенности, т.е. событие обязательно случится. Вероятность, скажем, 0,4 означает, что событие, как ожидается, произойдет четыре раза из десяти. Общая сумма вероятностей событий, которые могут произойти, должна составлять 1,0. Например, если педагог говорит, что вероятность того, что студент сдаст экзамен, равна 0,7, то это означает, что у студента шанс на сдачу экзамена равен 70%. Учитывая, что среди других возможных событий, связанных со сдачей экзамена, можно указать только провал на экзамене, то вероятность такого исхода будет равна 0,3.

Информация может быть представлена в виде распределения вероятностей. Это список возможных исходов для анализируемого события и вероятности того, что этот исход наступит. Распределение вероятности для описанного выше примера имеет следующий вид.

Исход Вероятность

Сдача экзамена 0,7

Провал экзамена ОД

Итого 1.0

Некоторые вероятности также известны как объективные вероятности, поскольку могут быть вычислены математически или получены на основании исторически достоверных данных. Примеры объективных вероятностей — подбрасывание монеты или выбрасывание игровой кости. Например, вероятность того, что монета при ее подбрасывании ляжет «орлом» вверх, логически должна составлять 0,5. Это можно проверить на опыте, подбрасывая монету много раз и фиксируя полученные результаты. Аналогично вероятность получения цифры 1 при выбрасывании кости равна 0,166 (т.е. одна шестая). Это тоже можно объяснить логически и проверить, многократно бросая игральную кость и фиксируя получаемые результаты.

Однако для решений в сфере бизнеса получение объективных вероятностей маловероятно, поскольку в этом случае часто предыдущих данных или повторно проводящихся процессов не бывает. Вероятности здесь приходится оценивать менеджерам на основе собственных суждений. Вероятности, полученные таким способом, называются субъективными вероятностями, поскольку скорее всего в таких условиях даже два человека редко присвоят конкретному исходу одни и те же значения вероятности. Субъективные вероятности оцениваются на индивидуальных знаниях, прошлом опыте и наблюдениях за текущими переменными, которые, возможно, влияют на результат будущих событий. Поэтому маловероятно, что такие вероятности могут быть оценены точно, т.е. любые оценки будущих неопределенных событий связаны с субъективными ошибками.

Преимущество этого подхода в том, что он обеспечивает более обоснованную информацию, которая позволяет указать наиболее вероятный исход. Рассмотрим, например, ситуацию, в которой преподавателя спрашивают о том, сдадут ли экзамен студенты А и В. Преподаватель может ответить, что оба студента, как он ожидает, экзамен сдадут. Это оценка преподавателя с точки зрения наиболее вероятного исхода. Однако более предпочтительно использовать в этом случае распределение вероятностей.

26'

404

Раздел третий. Информация для принятия решений

Такое распределение вероятностей требует от преподавателя уточнить степень его уверенности в том, каковы будут возможные результаты будущего события. Понятно, что такая информация более значима, чем простая оценка того, что оба студента, вероятно, сдадут предстоящий экзамен, поскольку показывает, что вероятность того, что студент А экзамен провалит, мала, в то время как для студента В это вполне возможно. Теперь применим принципы теории вероятностей к принятию решений в бизнесе.

Распределение вероятностей и ожидаемые значения

Для менеджеров представление распределения вероятностей для каждого альтернативного варианта действий может дать полезную дополнительную информацию, поскольку такое распределение показывает степень неопределенности, которая существует для каждого из этих вариантов. Распределение вероятностей позволяет менеджерам рассматривать не только возможные прибыли (вознаграждения) для каждого альтернативного варианта, но и степень неопределенности этого варианта. Рассмотрим ситуацию, представленную в примере 12.2.

Пример 12.2

Менеджер рассматривает целесообразность выпуска продукта А или продукта В, причем одновременно может производиться только один из них. Оцениваемый спрос по каждому продукту неизвестен. Подробное исследование возможного спроса по каждому продукту дает следующее распределение вероятностей прибыли по каждому из них.

Распределение вероятностей для продукта А

(1) Исход (2) Оцениваемая (3) Взвешенное значение

вероятность (гр. 1 ■ гр. 2), £

Прибыль в £6000 0,10 600

Прибыль в £7000 0,20 1400

Прибыль в £8000 0,40 3200

Прибыль в £9000 0,20 1800

Прибыль в £10 000 0J0 1000

1.00

Ожидаемое значение 8000

Распределение вероятностей для продукта В

(1) Исход (2) Оцениваемая (3) Взвешенное значение

вероятность (гр. 1 • гр. 2), £

Прибыль в £4000 0^05 200

Прибыль в £6000 0,10 600

Прибыль в £8000 0,40 3200

Прибыль в £10000 0,25 2500

Прибыль в £12000 (L2Q 2400

1.00

Ожидаемое значение 8900

Какой продукт компании выгоднее выпускать?

12. Принятие решений в условиях риска и неопределенности 405

Из распределений вероятностей, показанных в примере 12.2, видно, что существует один шанс из десяти, что прибыль для продукта А составит £6000 и четыре шанса из десяти, что она будет £8000. Более полезный способ анализа распределения вероятностей связан с тем, что компания по продукту А получит прибыль £8000 или меньше в семи случаях из 10. Эта цифра получается сложением вероятностей для прибыли в £6000, £7000 и £8000. Аналогично можно показать, что у компании вероятность получения прибыли в £9000 и больше будет три из десяти.

Ожидаемые значения

Ожидаемое значение (иногда его называют ожидаемым вознаграждением) вычисляется взвешиванием каждого уровня прибыли (возможного исхода) в примере 12.2 на соответствующую ему вероятность. Сумма этих взвешенных величин называется ожидаемым значением для распределения вероятностей. Другими словами, ожидаемое значение — это взвешенное среднее арифметическое возможных исходов. Для продуктов А и В ожидаемые значения в £8000 и в £8900 определяются с учетом не единственного варианта развития событий (единственной наиболее вероятной оценки), а диапазона возможных исходов. Например, единственная наиболее вероятная оценка — это уровень прибыли, который компания получит с наибольшей вероятностью. Для обоих продуктов в примере 12.2 наиболее вероятной оценкой является прибыль в £8000, которая показывает, что в этом отношении компании безразлично, какую продукцию выпускать. Однако при вычислении ожидаемых значений учитывается вероятность того, что могут быть разные исходы, и взвешиваются эти вероятности с точки зрения их фактической реализуемости. Взвешенные вычисления показывают, что в будущем продукт В с большей вероятностью принесет компании более высокую среднюю прибыль.

Ожидаемое значение конкретного решения отражает долгосрочный средний исход, который скорее всего произойдет, если анализируемый вариант действий будет выбираться много раз. Например, если решение выпускать продукты А и В повторить, скажем, 100 раз, то можно ожидать, что средняя прибыль от продукта А составит £8000, а от продукта В — £8900. Ожидаемые значения — это средние результаты возможных исходов, получаемые на основе менеджерских оценок. Но нет никаких гарантий, что фактические исходы будут равны ожидаемым. Действительно, ожидаемое значение для продукта В в распределении вероятностей как таковое не показано.

Измерение степени неопределенности

Помимо ожидаемых значений прибыли для различных альтернативных вариантов менеджеров также интересует степень неопределенности ожидаемых будущих прибылей. Например, предположим, что появилась возможность для еще одного варианта действий, т.е. если вернуться к примеру 12.2, то теперь можно выпускать и продукт С. В этом случае распределение вероятностей

Продукт

С имеет более высокое ожидаемое значение,

чем продукты А и В, но маловероятно, что

менеджеры предпочтут продукт С продукту

В: слишком высока у него изменчивость

возможных

исходов. Другими словами, у продукта С![]() более высокая степень неопределенности.

более высокая степень неопределенности.

Раздел третий. Информация для принятия решений

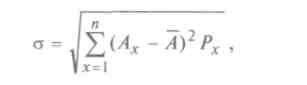

гдеА - результат при конкретном уровне прибыли;

А- ожидаемое или среднее значение;

Рх — вероятность каждого исхода;

л — общее число возможных вариантов; суммирование осуществляется по всем возможным вариантам.

Квадрат среднеквадратического отклонения (а ) известен как статистическая дисперсия распределения и не должен смешиваться с отклонением от сметных или нормативных издержек, которые рассмотрены в последующих главах. Вычисления среднеквадратических отклонений для продуктов А и В из примера 12.2 показаны в табл. 12.1.

Таблица 12.1. Вычисление среднеквадратических отклонений

407

Сравнивать среднеквадратические отклонения двух распределений вероятностей с различными ожидаемыми значениями напрямую нельзя. Почему? Чтобы разобраться в этом, рассмотрим распределение вероятностей для другого продукта, например D.

Распределение вероятностей для продукта D

(1) |

(2) |

Исход |

Оцениваемая |

|

вероятность |

Прибыль в £40 000 |

0,05 |

Прибыль в £60 000 |

0,10 |

Прибыль в £80 000 |

0,40 |

Прибыль в £100 000 |

0,25 |

Прибыль в £120 000 |

0,20 |

(3)

Взвешенное значение

(гр. 1-гр. 2), £

2000

6000

32 000

25 000

24 000

Ожидаемое значение 89 000

Среднеквадратическое отклонение для продукта D равно £21 424, хотя во всех возможных исходах результат в 10 раз больше соответствующих исходов для продукта В. Исходы для продукта D имеют такой же тип распределения вероятностей, как и для продукта В, и можно бы предположить, что и риск, связанный с этими двумя продуктами, будет одинаковым. Но среднеквадратическое отклонение у продукта D в 10 раз больше, чем у продукта В. Этот эффект масштаба может быть устранен при помощи замены среднеквадратического отклонения относительным показателем дисперсии. Относительный показатель дисперсии может быть выражен коэффициентом вариации, который представляет собой среднеквадратическое отклонение, деленное на ожидаемое значение. Коэффициент вариации для продукта В равен 2142, 40 / 8900 = 0,241 (или 24,1%), а для продукта D — также 0,241 (21 424 / 89 000), что указывает на то, что для обоих продуктов относительное значение дисперсии является одинаковым.

В ходе проведенных рассуждений до сих пор риск определялся в единицах разброса возможных исходов, т.е. риск может быть большим даже в том случае, если все возможные исходы связаны с получением высокой прибыли. Однако риск, присущий возможным прибылям или убыткам, полученный при другом варианте действий, является не дисперсией как таковой, а прежде всего вероятностью того, что отклонения будут ниже ожидаемого значения. В данном случае лицо, принимающее решение, вряд ли станет рассматривать большие возможные отклонения, превышающие ожидаемое значение, как нежелательные (поскольку тогда просто прибыль будет больше). Рассмотрим следующие распределения вероятностей:

Распределение вероятностей для продукта X

408

Раздел третий. Информация для принятия решений

Среднеквадратические отклонения составляют £1342 для продукта X и £2227 — для Y, что дает значения коэффициентов вариации соответственно 0,19 (X) и 0,28 (Y). Эти показатели свидетельствуют о том, что оценки для продукта Y подвержены большей изменчивости, однако скорее всего продукт X относится к категории с более высоким риском, так как вероятность того, что прибыль будет ниже £7000 (ожидаемое значение X), равна 0,4 для X и 0,2 — для Y. Понятно, что среднеквадратическое отклонение и коэффициент вариации не являются совершенными показателями риска, однако математические трудности измерения того, что эти отклонения ниже по величине ожидаемого значения, обычно очень значительны, если не говорить о самых простых случаях. Можно сказать, что ожидаемые значения, среднеквадратические отклонения и коэффициенты вариации используются для выражения обобщенных характеристик альтернативных вариантов действий, но сами по себе являются плохими заменителями для представления распределений вероятностей, так как не дают лицу, принимающему решение, всей релевантной информации. Поэтому появляется аргумент, чтобы предоставлять лицу, принимающему решение, непосредственно все распределение вероятностей. Такой подход вполне пригоден, когда менеджеры могут выбирать из небольшого числа альтернативных вариантов, но в ситуациях, когда вариантов возможных действий, которые необходимо рассмотреть, очень много; анализ многих распределений вероятностей скорее всего будет трудным и потребует много времени. В этих условиях у менеджеров может не оказаться большого выбора с точки зрения применяемых методов, и им ничего не останется, кроме сравнения ожидаемых значений и коэффициентов вариации.

Отношение к риску отдельных людей

Как определить, является выбранный вариант действий рискованным или нет? Ответ на этот вопрос зависит от отношения к риску лица, принимающего решение. Можно выделить три возможных отношения к риску: отрицательное, положительное и нейтральное. Рассмотрим два варианта — А и В, которые характеризуются следующими возможными исходами в зависимости от состояния экономики (т.е. внешними условиями).

Возможные поступления

Состояние экономики А, £ В, £

Спад 90 0

Нормальные условия 100 100

Бум 110 200

Если предположить, что три возможных состояния экономики равновероятны, то ожидаемое значение для каждого варианта составляет £100. Лицо, положительно относящееся к риску, — это тот человек, который при выборе между вариантами с различными степенями риска при одинаковых ожидаемых значениях, предпочитает более рискованный вариант (В). В тех же условиях лицо, отрицательно относящееся к риску, выбирает наименее рискованный вариант вариант (А). Лицо, безразличное к риску (нейтральное), может выбрать любой из двух вариантов, поскольку у них одно и то же ожидаемое значение. Если говорить об инвесторах в целом, то исследования рынков ценных бумаг убедительно свидетельствуют, что большинство из инвесторов относятся к категории лиц, положительно относящихся к риску.

Рассмотрим, насколько полезны вычисления ожидаемых значений для выбора между альтернативными вариантами действий. Как выше сказано, ожидаемые значения представляют собой долгосрочные средние показатели, но решения не должны приниматься только на их значениях, поскольку это не позволяет учитывать отношение к риску лица, принимающего решение. Рас-

12, Принятие решений в условиях риско и неопределенности

409

смотрим,

например, ситуацию, когда два человека

подбрасывают монетки и проигравший

отдает победителю £5000. Ожидаемое

значение для игрока, который ставит на

«орла», следующее:

смотрим,

например, ситуацию, когда два человека

подбрасывают монетки и проигравший

отдает победителю £5000. Ожидаемое

значение для игрока, который ставит на

«орла», следующее:

Исход

Денежные поступления,£

Вероятность

Взвешенное значение, £

Орел Решка

+5000 0,5 +2,500

-5000 0,5 -2,500

Ожидаемое значение 0

Ожидаемое

значение в этом примере равняется нулю,

но если игра состоится, то фактический

ее исход будет не нулевым. Вычисление

ожидаемого значения представляет

средний исход только в том случае, если

игра повторится в течение многих раз.

Но если игра будет сыграна только раз,

то маловероятно, что какой-то игрок

сочтет, что вычисленное ожидаемое

значение с точки зрения принимаемого

решения окажется для него полезной

информацией. Фактически вычисленное

ожидаемое значение исходит в данном

случае из того, что каждый игрок

безразлично относится к результатам

игры, а это может быть только в том

случае, если оба игрока к риску нейтральны.

А игрок, отрицательно относящийся к

риску, посчитает, что эта игра для него

непривлекательна. Поскольку большинство

менеджеров в бизнесе скорее всего не

могут быть отнесены к категории людей,

которые относятся к риску нейтрально,

и поскольку решения в бизнесе редко

повторяются, принимать решения

только на основе ожидаемых значений

было бы неразумно. По крайней мере

необходимо дополнить их измерениями

дисперсии, и там, где возможно, решения

должны приниматься после сравнения

распределения вероятностей при различных

альтернативных вариантах действий.

Ожидаемое

значение в этом примере равняется нулю,

но если игра состоится, то фактический

ее исход будет не нулевым. Вычисление

ожидаемого значения представляет

средний исход только в том случае, если

игра повторится в течение многих раз.

Но если игра будет сыграна только раз,

то маловероятно, что какой-то игрок

сочтет, что вычисленное ожидаемое

значение с точки зрения принимаемого

решения окажется для него полезной

информацией. Фактически вычисленное

ожидаемое значение исходит в данном

случае из того, что каждый игрок

безразлично относится к результатам

игры, а это может быть только в том

случае, если оба игрока к риску нейтральны.

А игрок, отрицательно относящийся к

риску, посчитает, что эта игра для него

непривлекательна. Поскольку большинство

менеджеров в бизнесе скорее всего не

могут быть отнесены к категории людей,

которые относятся к риску нейтрально,

и поскольку решения в бизнесе редко

повторяются, принимать решения

только на основе ожидаемых значений

было бы неразумно. По крайней мере

необходимо дополнить их измерениями

дисперсии, и там, где возможно, решения

должны приниматься после сравнения

распределения вероятностей при различных

альтернативных вариантах действий.

Анализ дерева решений

В примерах, приведенных выше в этой главе, принималось допущение, что размер прибылей является неопределенным из-за неопределенности спроса. На практике неопределенными могут быть более чем одна переменная (например, реализация и затраты), и при этом значения нескольких переменных могут зависеть от значений других переменных. В результате этого могут быть самые различные исходы, причем результаты одних исходов могут зависеть от предыдущих исходов. Полезным аналитическим инструментом для установления диапазона возможных вариантов действий и их возможных численных результатов является дерево решений.

Дерево решений — это диаграмма, показывающая несколько возможных вариантов действий и возможных событий, а также потенциальные исходы для каждого варианта действий. Здесь каждый вариант действий или события представлен отдельной ветвью, которая ведет к последующим ветвям, отражающим дальнейшие действия или возможные события. Дерево решений строится так, чтобы показать полный диапазон альтернатив и событий, которые могут произойти при всех анализируемых условиях. Ценность дерева решений определяется возможностью провести с его помощью логический анализ, позволяющий выбрать полную стратегию, учитывающую все возможные варианты до того, как компания выберет один из них. Рассмотрим пример 12.3 и воспользуемся им, чтобы показать, как дерево решений может применяться для принятия решений в условиях неопределенности.

Пример 12.3

Компания рассматривает, целесообразно ли ей разрабатывать новый продукт и выходить с ним на рынок. Затраты на разработку оцениваются в размере £180 000, и существует вероятность 0,75, что разработки

410

Раздел третий. Информация для принятия решен

будут успешными и 0,25 — что окончатся неудачей. Если разработки будут успешными, продукт будет выведен на рынок и при этом существуют следующие оценки:

если продукт будет очень успешным, прибыль составит £540 000;

если продукт будет средне успешным, прибыль составит £100 000;

если продукт «провалится», убытки составят £400 000. Каждое из приведенных выше вычислений прибыли и убытков сделано с учетом затрат на разработку

размере £180 000. Оцениваемые вероятности для каждого из указанных выше событий следующие:

Высокая успешность

Средняя успешность

Провал

0,4 0,3 0,3

Рис.

12.3. Простое

дерево

решений

12. Принятие решений в условиях риска и неопределенности 411

Совместная вероятность двух событий, происходящих вместе, — это вероятность одного события, умноженная на вероятность другого события. Например, вероятность того, что разработка окончится успехом и что продукт будет принят на рынке очень успешно, равна 0,75 • 0,4, что дает вероятность 0,3. Аналогично вероятность того, что разработка окончится успехом и что продукт будет принят на рынке достаточно (средне) успешно, равна 0,75 • 0,3, что дает вероятность 0,225. Общее ожидаемое значение в отношении решения о разработке продукта равно сумме всех элементов, входящих в графу для ожидаемых значений по ветви «Разработка продукта» дерева решений и составляет £49 500. Если мы примем допущение, что других альтернативных вариантов, кроме решения не заниматься указанной разработкой, нет, то ожидаемое значение в £49 500 для разработки продукта можно сравнить с ожидаемым значением в £0 для варианта не заниматься разработкой. Если следовать теории решений, то заняться разработкой продукта целесообразно, так как в этом случае ожидаемое значение является величиной положительной. Однако это совсем не означает, что прибыль в £49 500 является гарантированной. Вычисления ожидаемого значения только показывают, что если вероятности событий заданы правильно и что если это решение будет повторено много раз, то средний размер прибыли составит £49 500.

К сожалению, решения в данном случае не будут повторяться много раз, и несколько последовательно понесенных убытков могут заставить компанию выйти из бизнеса до того, как у нее появится возможность повторить прежнее решение. Поэтому менеджеры при принятии решения о разработке продукта могут предпочесть изучение следующего распределения вероятностей:

Исход Вероятность

Убытки в £400 000 0,225

Убытки в £180 000 0,25

Прибыль в £100 000 0,225

Прибыль в £540 000 0,30

После изучения этой информации менеджеры могут решить, что данный проект слишком рискованный, поскольку вероятность убытков близка к 0,5.

Таким образом, дерево решений является удобным способом идентификации всех возможных альтернативных вариантов действий и их взаимозависимостей. Этот подход особенно полезен при установлении распределения вероятностей, когда возможно большое число комбинаций событий.

Анализ «затраты—выход продукции—прибыль» в условиях неопределенности

В гл. 8 при обсуждении возможностей анализа ЗВП мы исходили из единичных оценок, т.е. допускали, что все затраты и поступления известны наверняка. Понятно, что такое допущение не реалистично, и поэтому традиционная модель ЗВП является неполной из-за того, что в нее не включены риск и неопределенность. Вы, возможно, уже обратили внимание, что некоторые аналитики расширили анализ ЗВП, чтобы он позволил включать в эту модель параметр неопределенности. Однако на этом этапе мы не будем рассматривать анализ ЗВП и неопределенности, поскольку цель этой главы — объяснить в целом, каким образом учет неопределенности может

412

Раздел третий. Информация для принятия решений

быть встроен в модели принятия решения. Анализ ЗВП в условиях неопределенности рассматривается в приложении к этой главе.

Приобретение абсолютной и относительной информации

Когда лицо, принимающее решение, сталкивается с рядом неопределенных событий, которые могут произойти, оно должно рассмотреть возможность получения дополнительной информации о том, в какой степени вероятно каждое из этих событий. В этом параграфе рассматривается, как можно вычислить максимальную цену, которую целесообразно заплатить за получение дополнительной информации из анализируемого источника данных. Подход, которым мы здесь воспользуемся, позволяет сравнить ожидаемое значение анализируемого решения, когда такая информация приобретается, и ожидаемое значение в отсутствии этой информации. Разница между ними и представляет ту максимальную цену, которую можно заплатить за дополнительную информацию. Рассмотрим пример 12.4.

Пример 12.4

Boston Company должна выбрать между двумя типами оборудования: оборудование А имеет низкие постоянные издержки и высокие переменные издержки на единицу продукции, в то время как у оборудования В постоянные издержки высокие, а переменные издержки на единицу продукции низкие. Соответственно оборудование А более подходит для низкого спроса, а В — для высокого. Для простоты рассмотрения предположим, что существуют только два возможных уровня спроса: низкий и высокий и что ожидаемая вероятность каждого из них равна 0,5. Оценки прибыли для каждого уровня спроса следующие:

Низкий спрос, £ Высокий спрос, £ Ожидаемое значение, £

Оборудование А 100 000 160 000 130 000 Оборудование В 10 000 200 000 105 000

Компания может пригласить консультантов по рынку, которые смогут точно вычислить фактический спрос. Сколько денег компания может заплатить консультантам за дополнительную информацию?

Без наличия дополнительной информации, исходя из правила принятия решений на основе ожидаемого значения, будет приобретено оборудование А. Если у компании будет дополнительная информация, то она более точно будет знать уровень спроса и мощность оборудования, которая может быть сопоставлена с уровнем спроса. Следовательно, если прогнозируемый спрос окажется низким, компания приобретет оборудование А, а если высоким — оборудование В. Уточненное ожидаемое значение:

(0,5 • £100 000) + (0,5 • £200 000) = £150 000.

Из этого выражения можно видеть, что ожидаемое значение вычисляется за счет учета самой высокой прибыли для низкого и для высокого спроса. Когда рассматривается решение о приглашении консультантов, руководство компании не знает, какой уровень спроса будет ими спрогнозирован. Следовательно, наилучшей оценкой от получения дополнительной информации является вероятность 0,5, что консультанты спрогнозируют низкий спрос, и вероятность 0,5, что он будет высокий. (Это вероятности, которые в настоящее время соответствуют низкому и высокому спросу).

Значение дополнительной информации уточняется при помощи вычитания ожидаемого значения, полученного без проведения рыночного обзора (£130 000), из ожидаемого значения, полученного по-

12, Принятие решений в условиях риска и неопределенности

413

еле проведения рыночного обзора (£150 000). Таким образом, наличие дополнительной информации повышает ожидаемое значение с £130 000 до £150 000 и называется ожидаемым значением абсолютной информации, которая в данном случае равна £20 000. Отсюда вывод: до тех пор пока получение дополнительной информации меньше £20 000, компании целесообразно приглашать консультантов по рынку.

В приведенном примере предполагалось, что дополнительная информация позволит спрогнозировать ожидаемый спрос с вероятностью 100%. На практике получение абсолютной информации маловероятно, но тем не менее вполне может быть оправданным и получение относительной информации (например, прогноз будущего спроса может быть надежным только на 80%). Конечно, ценность такой информации всегда меньше ценности абсолютной информации, за исключением тех случаев, когда они обе нулевые. Такое может случиться, если дополнительная информация никак не повлияет на принимаемое решение. Принципы, используемые для вычисления значимости относительной информации, те же самые, которые мы применяли для вычисления значимости абсолютной информации, но здесь эти вычисления более сложны. В качестве примера см. работу Скапенза (Scapens, 1991).

Критерии максимин, максимакс и сожаления

В некоторых ситуациях получить обоснованные оценки вероятностей возможных исходов невозможно. Если ситуация складывается таким образом, менеджеры могут воспользоваться следующими критериями для принятия решений: максимин, максимакс и сожаления.

Критерий максимин предполагает допущение, что исходом анализируемого процесса будет самый плохой вариант, и поэтому лицо, принимающее решение, должно выбирать при этом допущении вознаграждение, наиболее низкое из всех возможных. Рассмотрим Boston Company из примера 12.4. Из приведенных данных видно, что наихудшими исходами являются: £100 000 для оборудования А и £10 000 для оборудования В. Соответственно пользуясь критерием максимин, следует приобретать оборудование А.

Критерий максимакс противоположен критерию максимин и основывается на допущении, что результатом будет самое высокое вознаграждение. Если обратиться снова к данным примера 12.4, самые высокие значения прибыли равны £160 000 для оборудования А и £200 000 для оборудования В. Поэтому, исходя из критерия максимакса, компания должна приобрести оборудование В.

Критерий сожаления исходит из того факта, что лицо, принимающее решение, будет сожалеть, что не выбрало другой вариант, когда у него была такая возможность, если выбранный им вариант не оказался лучшим. Таким образом, для данных примера 12.4 оборудование В было выбрано из допущения, что будет иметь место высокий уровень спроса, и если действительно уровень спроса будет высоким, компания не будет сожалеть о сделанном ею выборе. Но если было выбрано оборудование А, то компания потеряет £40 000 (£200 000 минус £160 000). Именно эта цифра отражает в численном виде степень сожаления о неправильном выборе. Аналогично если было выбрано оборудование А на допущении, что спрос будет низким, и именно такой спрос оказался на самом деле, компания не будет сожалеть о своем решении. Но если было выбрано оборудование В, то сожаление в численном виде составит £90 000 (£100 000 минус £10 000). Эта информация в обобщенном виде может быть представлена как матрица сожаления:

Внешние условия

Низкий спрос, £ Высокий спрос, £

Выбор оборудования АО 40 000

Выбор оборудования В 90 000 0

414

Раздел третий. Информация для принятия решений

Цель критерия сожаления — минимизировать максимальную величину возможного сожаления. Для рассматриваемого примера максимальное сожаление при приобретении оборудования А составляет £40 000, а для оборудования В — £90 000. Следовательно, если компания будет принимать решение, основываясь на этом критерии, то она выберет оборудование А.

Анализ портфеля

Для компании было бы неразумным инвестировать все свои деньги в единый продукт, поскольку всегда есть вероятность наступления неблагоприятных событий, связанных с этим продуктом, которые могут отрицательно повлиять на планы компании и ее финансовое положение. Для компании оптимальнее инвестировать в несколько различных проектов. Если она будет следовать этой стратегии, неблагоприятное стечение обстоятельств, которое отрицательно влияет на один проект, возможно, скажется менее заметно на других проектах, и поэтому общее финансовое положение компании пострадает меньше. Другими словами, если все это выразить на уровне народной мудрости, можно сказать, что компании не следует класть все яйца в одну корзину, а надо стараться минимизировать риск, распределяя инвестиции по нескольким корзинам, которыми в этом случае являются различные проекты.

Набор инвестиций, имеющихся у отдельного инвестора, или комбинация проектов, в которые вкладывает компания, в экономической теории называется портфелем. При выборе портфеля основная цель заключается в том, чтобы добиться наиболее желательных характеристик с точки зрения риска и ожидаемых поступлений. Рассмотрим пример 12.5. Из него можно увидеть, что как для существующего вида деятельности (производство зонтиков), так и для предложенного нового проекта (производство мороженого), если эти направления рассматривать по отдельности, имеются риски, но при объединении этих проектов указанные риски устраняются, потому что при любом исходе поток поступления денежных средств составляет £20 000. Пример 12.5 свидетельствует, что можно рассматривать не только риски отдельных проектов, но и учитывать, каким образом риски потенциальных новых проектов и уже существующих видов деятельности оказываются взаимосвязанными. В примере 12.5 риск полностью устраняется, поскольку между потоками поступлений от предлагаемого вида деятельности и потока деятельности от существующего вида деятельности корреляция является полной и отрицательной (коэффициент корреляции равен —1). Если потоки денежных средств коррелируют между собой полностью и положительно (коэффициент корреляции равен +1), при любой комбинации проектов снижения риска добиться нельзя. Для всех других значений коэффициента корреляции можно получить преимущество за счет снижения рисков при помощи инвестиции в проекты, которые не абсолютно коррелированны с существующими видами деятельности:

Пример 12.5

^=^SS5S II

Компания, которая в настоящее время выпускает зонтики, рассматривает возможность диверсификации своей деятельности и инвестирования в производство мороженого. Прогнозы потоков поступлений денеж-

12. Принятие решений в условиях риска и неопределенности

415

Для упрощения примера будем исходить из допущения, что возможны только два состояния внешних условий (дождь и солнце) и что вероятность каждого из них равна 0,5.

Важнейший вывод, который следует сделать из приведенного выше обсуждения, заключается в том, что не следует рассматривать риск отдельных проектов изолированно, целесообразно анализировать приростной (дополнительный) риск, который каждый проект вносит в общий риск компании.

Более сложный пример

Рассмотрим пример 12.6, в котором показано применение принципов, описанных в этой главе, для более сложной ситуации, имеющей отношение к принятию решения об установлении цены на продукцию. Чтобы упростить анализ, предположим, что будут рассматриваться только три цены реализации и что неопределенными являются только спрос и переменные издержки. Сначала обратимся к примеру 12.6, а затем перейдем к дереву решений, показанному на рис. 12.4.

Пример 12.6

Компания Sigma вводит на рынок новый продукт. Компания провела рыночные исследования и проанализировала цены реализации аналогичных типов продукции, предлагаемых в настоящее время конкурентами. Полученная информация позволяет предположить, что подходящими ценами реализации могут быть £18, £19 и £20 за единицу. Компания намеревается взять в аренду оборудование для производства продукта со стоимостью в £200 000 в год, но если годовой выпуск превысит 60 000 ед., то потребуется брать в аренду второй комплект оборудования, за который придется платить £80 000 в год. Ожидается, что переменные издержки составят либо £5, либо £б на единицу выпущенной продукции, что зависит от результатов переговоров с поставщиками. Отдел проведения рыночных исследований получил следующие оценки спроса на продукт при каждой возможной цене реализации. Полученные оценки основаны на трех вариантах прогнозов: пессимистическом, наиболее вероятном и оптимистическом, каждому из которых присвоены субъективные значения вероятности. Эти оценки следующие:

Вероятности для переменных издержек на единицу продукции составляют 0,6 для издержек в £5 и 0,4 — для £6. Компания также заключила контракт о проведении рекламной кампании, которая обойдется ей в £40 000 в год.

Анализ табл. 12.2 показывает, что менеджерам было бы целесообразно не выбирать цену реализации в £20, поскольку при этой цене ожидаемое значение является самым низким. Распределение вероятностей для цены реализации в £20 также показывает, что вероятность того, что вклад в прибыль будет £210 000 и меньше, равна 0,40 в сравнении с нулевой вероятностью такого исхода при цене реализации в £18 или £19.

Однако может быть полезно представить наиболее характерную информацию менеджерам, которая поможет им решить, следует выбирать цену реализации в £18 или £19.

Рис. 12.4. Дерево решений и распределение вероятностей для различных цен реализации

417

Таким

образом, выбор между ценой реализации

в £18 и £19 дает маленькую разницу, однако

цена в £19

кажется немного более привлекательной.

Существуют убедительные аргументы для

предоставления менеджерам

всей информации, содержащейся в табл.

12.2, плюс всей значимой информации,

представленной выше для цен реализации

в £18 и £19. Это позволит менеджерам

выбрать цену реализации с распределением

вероятности, которая в наибольшей

степени соответствует их отношению к

риску. Важно отметить, однако, что если

используется подход на основе единственной

стоимостной оценки, в котором игнорируется

диапазон возможных исходов, то менеджерам

представят вычисления вклада в прибьшь

на основе наиболее вероятных исходов,

т.е. тех переменных, которые имеют

наиболее высокую вероятность,

приписываемую им.

Таким

образом, выбор между ценой реализации

в £18 и £19 дает маленькую разницу, однако

цена в £19

кажется немного более привлекательной.

Существуют убедительные аргументы для

предоставления менеджерам

всей информации, содержащейся в табл.

12.2, плюс всей значимой информации,

представленной выше для цен реализации

в £18 и £19. Это позволит менеджерам

выбрать цену реализации с распределением

вероятности, которая в наибольшей

степени соответствует их отношению к

риску. Важно отметить, однако, что если

используется подход на основе единственной

стоимостной оценки, в котором игнорируется

диапазон возможных исходов, то менеджерам

представят вычисления вклада в прибьшь

на основе наиболее вероятных исходов,

т.е. тех переменных, которые имеют

наиболее высокую вероятность,

приписываемую им.

Наиболее вероятные значения спроса и переменных издержек на единицу продукции, следовательно, будут таковы:

Цена реализации, £

Спрос, ед.

Переменные издержки на ед.

18 |

80 000 |

5 |

19 |

70 000 |

5 |

20 |

60 000 |

5 |

Вклад в прибыль к общим постоянным издержкам для большинства возможных исходов можно получить из исходов 3, 9 и 15 из дерева решений (рис. 12.4). Они следующие:

Цена реализации в £18 Цена реализации в £19 Цена реализации в £20

Общий вклад в прибыль £720 000 Общий вклад в прибьшь £660 000 Общий вклад в прибьшь £660 000

Как видим, при подходе на основе единственной стоимостной оценки выдается информация, вводящая пользователей ею в заблуждение. Создается впечатление, что цена реализации в £20 должна анализи-

27 Управленческий и производственный учет

418 Раздел

третий.

Информация

для

принятия

решений

418 Раздел

третий.

Информация

для

принятия

решений

решаться серьезным образом и что самый высокий вклад в прибыль получается при цене реализации в £18. Следовательно, подход на основе ожидаемого значения и распределения вероятностей обеспечивает более полную картину и показывает, что менеджерам не нужно рассматривать цену реализации в £20. Более того, как показано в этом случае, цена реализации в £19, если учитывать все возможные итоги, оказывается немного предпочтительнее цены в £18.

При анализе результатов примера 12.6 следует также обратить внимание на то, что здесь имеются только две переменные с неопределенными значениями: спрос и переменные издержки на единицу продукции. На практике неопределенными могут быть несколько переменных, что ведет к появлению дерева решений, у которого сотни ветвей, а это вызывает сложности при вычислении распределения вероятностей вручную. В гл. 14 показано, как эта трудность может быть преодолена при помощи компьютера и приемов моделирования.

Вопросы для самопроверки

Прежде чем посмотреть ответ на с. 1018—1020, попытайтесь ответить самостоятельно. Если окажется, что какая-то часть вашего ответа неправильна, внимательно подумайте, где вы совершили ошибку и почему.

Компания Central Ltd разработала новый продукт и в настоящее время рассматривает маркетинговую и ценовую политики, которые она будет применять в отношении него. Особое внимание она уделяет тому, следует ли цену реализации установить на низком уровне — £15 за единицу продукции — или на высоком — £24. Ниже показаны объемы реализации при этих двух ценах.