420 Ед. Y при вкладе в прибыль £14 на ед. 5880

45 Ед. Z при вкладе в прибыль £16 на ед. 720

6600

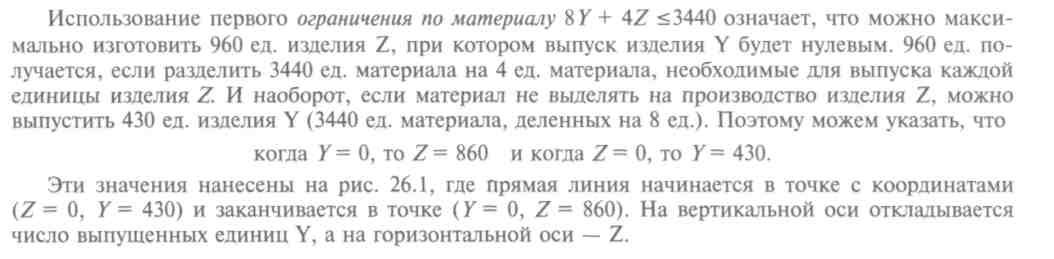

Ограничения при двух редких ресурсах

Если более чем один ресурс является ограниченным, оптимальную производственную программу определить при помощи показанного выше метода нельзя. Рассмотрим ситуацию, представленную в табл. 26.1, если в ней помимо труда появляется еще один ограниченный ресурс. Предположим, что для обоих изделий —- Y и Z — применяется один и тот же материал и что поставка этого материала в следующий учетный период ограничена общим объемом в 3440 ед. Теперь редких ресурса два: труд и материал. Если применить процедуру, описанную выше, то вклад на единицу относительно редкого ресурса будет иметь следующий вид:

Изделие Y, £ Изделие Z, £

Труд 2,33 (£14 /6 ч) 2,00 (£16 /8 ч)

Материал 1,75 (£14/ 8 ед.) 4,00 (£16 / 4 ед.)

Этот анализ показывает, что изделие Y обеспечивает больший вклад в прибыль на час труда, но изделие Z дает большую прибыль на единицу используемого материала, поэтому не ясно, как следует распределять оба редких ресурса по каждому из изделий. При таких обстоятельствах необходимо обратиться к более сложным математическим приемам, которые позволяют установить программу получения оптимального выхода продукции.

Линейное программирование

Линейное программирование — это мощный математический прием, который может применяться для решения проблем, связанных с рационированием ограниченных ресурсов при множестве альтернативных вариантов таким образом, чтобы получить оптимальные выгоды. Он позволяет отыскать реальную комбинацию конечных результатов, при которой заданная целевая функция будет максимальной или минимальной. Целевая функция отражает в количественном виде указанную выше цель и обычно используется в форме получения максимальной прибыли или обеспечения минимальных издержек. Линейное программирование может использоваться в том случае, если анализируемые зависимости предполагаются линейными и когда оптимальное решение действительно существует.

Чтобы ситуация соответствовала допущению о линейности, следует предположить, что вклад в прибыль на единицу по каждому виду продукции и использование ресурсов на единицу являются одинаковыми, независимо от количества выпускаемой и реализуемой продукции в рассматриваемом диапазоне. Также следует исходить из предположения, что произведенные единицы продукции и распределяемые ресурсы можно делить до бесконечности. Это означает, что оптимальный план, в котором предусматривается выпуск 94,38 ед., является возможным. Однако на практике нам придется интерпретировать такой план как производство, ровное 94 ед.

Применим теперь этот прием к задаче, показанной в табл. 26.1, где к ограничению на труд добавлены ограничения на материалы и часы работы оборудования. Такая более усложненная задача показана в табл. 26.2.

Таблица 26.2. Задача при множестве ограниченных ресурсов Компания LP в настоящее время выпускает два изделия. Ниже представлены нормативные

В течение следующего учетного периода ожидается, что ресурсы будут ограничены следующими показателями:

Труд 2800 ч

Материалы 3440 ед.

Мощность оборудования 2760 ч

Менеджер по маркетингу считает, что максимально возможная реализация изделия Y составляет 420 ед. По изделию Z ограничений нет. Вам поручили дать рекомендации о том, как следует использовать оборудование и ресурсы наилучшим образом, чтобы получить от них оптимальные выгоды.

Процедура, которой воспользуемся для решения поставленной задачи, связана, во-первых, с формулированием этой задачи в алгебраическом виде, поэтому введем следующие обозначения: Y— число единиц продукта Y, a Z — число единиц продукта Z, выпускаемых компанией. Во-вторых, следует уточнить целевую функцию, которой в данном примере является максимизация вклада в прибыль (обозначим ее О- Кроме того, необходимо учесть ограничения по исходным ресурсам. Теперь можно сформулировать модель линейного программирования в следующем виде:

Максимизировать С— 14F+ 16Z, при условии, что

8 У + 4Z <3440 (ограничение по материалу)

6Y+ 8Z <2880 (ограничение по труду)

4F+ 6Z <2760 (ограничение по мощности оборудования)

0 <F<420 (ограничение по минимальной и максимальной реализации)

Z >0 (ограничение по минимальной реализации)

В этой модели «максимизировать С» означает, что мы стремимся иметь вклад в прибыль максимальным при неизвестном числе единиц Y, каждая из которых дает вклад в прибыль в £14 на единицу, и неизвестном числе единиц Z, вклад в прибыль одной из них равен £16. Ограничение

954

Раздел шестой. Применение количественных методов в управленческом учете

по труду показывает, что для производства единицы изделия Y требуется 6 ч труда, а для изделия Z — 8 ч. Таким образом общее время (6 ч • Y + 8 ч • Z) не может превышать 2880 ч. Аналогичные обоснования применяются к другим ресурсам.

Поскольку линейное программирование — это не более чем математический инструмент, применяемый для решения оптимизационных проблем ограничения, сам по себе этот прием не гарантирует, что полученный в результате него вариант будет обоснованным с логической точки зрения. Например, производственная задача для некоторых неприбыльных продуктов показывает, что оптимальный уровень выхода продукции может быть при отрицательном значении, что, понятно, является невозможным. Чтобы не допустить таких нереалистических результатов, следует включить требования о получении неотрицательного результата, которое указывает, что все переменные в задаче должны быть равными нулю или больше нуля. Поэтому необходимо добавить к модели для рассматриваемого примера ограничение, что У и Z должны быть не меньше нуля, т. е. мы должны включить требования о получении 0<Г<420. Последнее выражение указывает, что реализация Y, с одной стороны, не может быть меньше нуля, а с другой — не должна превышать 420 ед.

Созданную модель можно решить либо графически, либо симплекс-методом. Если выпускается не более двух видов продукции, можно воспользоваться графическим методом, однако он становится непрактичным, если рассматривается более двух видов продукции, в этом случае необходимо прибегнуть к симплекс-методу.

Графический метод

955

Область слева от линии 87+ 4Z <3440 содержит все возможные варианты выпуска изделий 7 и Z в указанной ситуации, а любая точка, лежащая на линии, соединяющая две конечные точки, представляет собой максимальную комбинацию изделий 7 и Z, которые могут быть произведены в условиях, ограниченных 3440 ед. материала. Каждая точка справа от этой линии приводит к нарушению ограничения материала.

Ограничения по труду 67 + 8Z < 2880 свидетельствуют, что если производство изделия Z является нулевым, то максимально можно выпустить 480 ед. изделия 7(2 880 /6), а если выпуск 7является нулевым, то можно изготовить 360 ед. Z (2880/8). Теперь можно провести вторую линию с координатами (Z= 0, 7= 360) и (7= 0, Z— 360), которая представлена на рис. 26.2. Область слева от этой линии на рисунке представляет все возможные решения, которые удовлетворяют ограничению по труду.

Рис. 26.3. Ограничение по мощности оборудования

Рис. 26.2. Ограничение по труду Ограничение по мощности работы оборудования (выраженной временем) представлено точками с координатами (Z= 0, 7= 690) и (7= 0, Z= 460) и линией, которая их соединяет. В графическом виде это ограничение показано на рис. 26.3. Область слева от линии 47+ 6Z <2760 указывает все возможные решения, которые удовлетворяют ограничению по мощности оборудования.

956

Раздел шестой. Применение количественных методов в управленческом учете

Последнее ограничение, которое сейчас рассмотрим, связано с тем, что объем реализации изделия Y не может превышать 420 ед. В графическом виде на рис. 26.4 это показано линией Y <420, и все значения ниже этой линии отражают все возможные решения, которые удовлетворяют данному ограничению.

Рис. 26.4. Ограничение по мощности оборудования

Понятно, что любое решение, которое соответствует сразу всем ограничениям, должно находиться в затененной зоне ABCDE, представленной на рис. 26.5, который является обобщенным рисунком четырех предыдущих. Теперь необходимо найти точку внутри затененной области, в которой вклад в прибыль С максимален. Это максимальное значение будет соответствовать в одной из угловых точек области ABCDE. Целевая функция имеет вид С = 14У + 16Z, а случайное значение вклада в прибыль выбирается таким, чтобы эта целевая функция проходила через область ABCDE.

Если выбрать общий вклад в прибыль, равный, например, £2240, то его можно получить, выпустив 160 ед. изделия Y при вкладе в прибыль от каждой из них в £14 или 140 ед. Z при вкладе в прибыль £16 на единицу. Поэтому можно провести линию через точки с координатами (Z = 0, Y = 160) и (Y = 0, Z = 140). На рис. 26.5 она представлена пунктиром. Каждая точка на этой пунктирной линии отражает вклад в прибыль от изделий Z и Y, при котором общий вклад равен £2240. Пунктирная линия продолжена вправо до касания дальнего угла границы области ABCDE. Здесь находится оптимальное решение: точка С, которая указывает выход продукции в 400 ед. изделия Y (вклад в прибыль £5600) и 60 ед. изделия Z (вклад в прибыль £960), что в совокупности дает общий вклад в прибыль в £6650.

Логика предыдущего параграфа в графическом виде показана на рис. 26.6. Здесь затененная область представляет собой допустимую область производства ABCDE, которая была определена на рис. 26.5, а параллельные линии отражают возможные значения вклада в прибыль, которые возрастают по мере продвижения вправо. Если предположить, что целью компании является максимизация общего вклада в прибыль, то ей целесообразно действовать в той точке, где можно получить кривую с наиболее высоким вкладом в прибыль. В то же самое время необходимо удовлетворить выполнение указанных выше ограничений, которые заданы на рис. 26.6 затененной областью. Видим, что точка С указывает, каким является решение этой задачи, поскольку никакая другая точка в рамках допустимой области больше не касается линии с максимальным вкладом в прибыль.

26. Применение линейного программирования для управленческого учета

957

Рис. 26.6. Уровни вклада в прибыль при различных потенциальных комбинациях изделий Y и Z

958

Раздел шестой. Применение количественных методов в управленческом учете

По рис. 26.5 трудно точно установить выход каждого изделия в точке С. Оптимальный выход можно определить точно, если решить одновременно уравнения для ограничений, которые пересекаются в точке С:

87+4Z=3440; (26.1)

67+8Z=2880. (26.2)

Можем теперь умножить уравнение (26.1) на 2, а уравнение (26.2) на 1, что дает

167+8Z= 6880; (26.3)

67+8Z=2880. (26.4)

Вычитая уравнение (26.4) из уравнения (26.3), получим 107= 4000, поэтому 7= 400. Теперь можно подставить это значение 7 в уравнение (26.3), что дает

(16 • 400) + 8Z= 6880, поэтому Z= 60.

Из рис. 25.6 видно, что ограничения, которые наложены на точку С, это ограничения по материалу и труду. Эти ограничения можно устранить, если выделить дополнительные ресурсы на труд и материал, заплатив за них цены выше текущих. Сколько компания будет готова заплатить в создавшихся условиях? Чтобы ответить на этот вопрос, необходимо определить оптимальное использование дополнительной единицы редкого ресурса.

Рассмотрим, как изменится предыдущее оптимальное решение, если будет добавлена дополнительная единица материала. Видим, что если будет получен дополнительный материал, линия 87+ 4Z <3440 на рис. 26.5 переместится вверх и новая оптимальная точка окажется на линии CF. Если получена одна дополнительная единица материалов, ограничения 87+ 4Z <3440 и 67+ 8Z <2880 будут все еще накладываться, и новый оптимальный план может быть определен, если решить одновременно следующие уравнения.

87+ 4Z= 3441 (уточненное ограничение по материалу);

67+ 8Z= 2880 (прежнее ограничение по труду).

Уточненный оптимальный выход производства после решения указанных уравнений составляет 400,2 ед. 7 и 59,85 ед. Z. Следовательно, планируемый выход продукции по изделию Y следует увеличить на 0,2 ед., а планируемый выход продукции по изделию Z — сократить на 0,15 ед. Эта оптимальная реакция на независимое маржинальное увеличение ресурса называется маржинальной ставкой замещения. Ниже представлено изменение во вкладе в прибыль, которое получено в результате добавления одной дополнительной единицы материала.

(£)_

Увеличение вклада в прибыль от изделия Y (0,2 • £14) 2,80

Уменьшение вклада в прибыль от изделия Z (0,15 • £16) (2.40)

Увеличение вклада в прибыль 0.40

Следовательно, на дополнительную единицу материала можно выделить еще до £0,40. Значение независимого маржинального увеличения редкого ресурса называется альтернативными издержками или теневой ценой. Рассмотрим эти термины более подробно в главе ниже. Но уже сейчас следует обратить внимание, что при закупке материала свыше 3440 ед. компания может платить за каждую из них выше текущей цены до £0,40 за единицу и при этом получить вклад в прибыль на постоянные издержки от дополнительного выхода продукции.

С практической точки зрения выпускать 400,2 ед. изделия Y и 59,85 ед. изделия Z невозможно, так как выход продукции следует выражать в целых единицах. Тем не менее выход продукции, полученный при помощи рассмотренной модели, может быть использован для расчета уточненного оптимального выхода продукции при получении дополнительных материалов. Предположим, что можно

26, Применение линейного программирования для управленческого учета

959

закупить

100 дополнительных единиц материала по

цене £4,20 за единицу у зарубежного

поставщика, поскольку

нормативные издержки (£0,40) превышают

дополнительные затраты на приобретение

этого материала,

равные £0,20 на единицу (£4,20 — £4,00), т. е.

компании следует приобрести дополнительные

материалы. Маржинальная ставка замещения

может использоваться для вычисления

уточненного оптимального

выхода продукции. Результаты этих

вычислений следующие:

закупить

100 дополнительных единиц материала по

цене £4,20 за единицу у зарубежного

поставщика, поскольку

нормативные издержки (£0,40) превышают

дополнительные затраты на приобретение

этого материала,

равные £0,20 на единицу (£4,20 — £4,00), т. е.

компании следует приобрести дополнительные

материалы. Маржинальная ставка замещения

может использоваться для вычисления

уточненного оптимального

выхода продукции. Результаты этих

вычислений следующие:

Увеличить число изделий Y на 20 ед.;

Уменьшить число изделий Z на 15 ед.

Следовательно, пересмотренный оптимальный выход продукции теперь составляет 420 ед. (400 + 20) изделия Y и 35 ед. (60 - 15) изделия Z. Однако, как в этой главе показано ниже, описанный процесс замещения применим только для определенного диапазона использования материала.

Можно применить этот подход и для расчета альтернативных издержек труда. Так, если будет получен дополнительный час труда, линия 67+ 8Z <2880 на рис. 26.5 сместится вправо и пересмотренная оптимальная точка окажется на линии CG. Ограничения 87+ 4Z <3440 и 67+ 8Z <2880 при этом будут выполняться, а новый план оптимизации можно получить, разрешив одновременно следующие уравнения:

87+ 4Z= 3440 (прежнее ограничение по материалу); 67+ 8Z= 2881 (уточненное ограничение по труду).

Пересмотренный оптимальный выход продукции при указанных выше уравнениях после их разрешения равен 399,9 ед. Y и 60,2 ед. Z. Следовательно, запланированный выход продукции по изделию Y следует сократить на 0,1 ед., а запланированный выход продукции по изделию Z следует увеличить на 0,2 ед. Ниже представлены альтернативные издержки труда как редкого ресурса.

(£)_

Уменьшение вклада в прибыль от изделия Y (0,1 • £14) (1,40)

Увеличение вклада в прибыль от изделия Z (0,2 • £16) 3.20

Увеличение вклада в прибыль 1.80

Симплекс-метод

Если, используя имеющиеся редкие ресурсы, выпускается более чем два вида продукции, оптимальное решение при помощи графического метода получить очень сложно, поэтому следует воспользоваться неграфическим подходом, который известен как симплекс-метод. Этот метод также предоставляет дополнительную информацию об альтернативных издержках и маржинальных ставках замещения, которые особенно полезны для принятия решений планирования и управления.

Симплекс-метод требует выполнения множества довольно утомительных вычислений, однако в настоящее время разработаны стандартные компьютерные программы, которые позволяют решать подобные задачи за несколько минут. Поэтому цель этой главы — не вдаваться в указанные мелкие вычисления, а разобрать сущность этого метода и показать, как он может быть использован для управленческого учета. Тем не менее, чтобы обеспечить понимание сущности метода, процедура вычислений должна быть в целом показана, что мы и сделаем, применив рассматриваемый здесь метод к задаче, представленной в табл. 26.2.

Чтобы применить симплекс-метод, следует сначала сформулировать модель, которая не включает никаких неравенств. Это можно сделать, если ввести в модель так называемые дополнительные переменные. Они добавляются к задаче линейного программирования, чтобы учесть любые ограничения, которые не используются в точке оптимальности, при этом на каждое ограничение вводится по одной дополнительной переменной. В рассматриваемом здесь примере компания сталкивается с ограничениями по материалам, труду, мощности оборудования и максимальному объему реализации изделия Y. Поэтому S\ вводится для представления неиспользованных материальных ресурсов, S2 — неиспользованных часов труда, 53 — неиспользованной мощности оборудования и 54 - неиспользованного потенциала реализации. Теперь

Раздел

шестой.

Применение

количественных

методов

в

управленческом

учете

Раздел

шестой.

Применение

количественных

методов

в

управленческом

учете

можно выразить модель по данным табл. 26.2 в уравнениях с равенствами, а не с неравенствами, как это сделано выше, а именно:

Максимизировать С= 14Y+ 16Z, при условии, что

Для труда при достижении оптимального решения расходование (6 ч • Y + 8 ч • Z) плюс любые неиспользованные часы S2 будут равны 2880 ч. Аналогичные обоснования применяются для других производственных ограничений. Ограничение по реализации указывает, что число единиц Y, которые реализованы, плюс любые отклонения от максимального спроса должны составлять 420 ед.

Теперь выразим все приведенные выше уравнения в матричной форме, причем дополнительные переменные будут в ее левой стороне.

Первая матрица

Столбец с количественными значениями в матрице указывает доступные ресурсы или неиспользованные резервы, когда производство является нулевым. Например, строка S\ в матрице указывает, что если производство является нулевым, доступны 3440 ед. материала. Столбец Y показывает, что для изготовления единицы изделия Y необходимы 8 ед. материала, 6 ед. труда и 4 ч. работы оборудования и что производство единицы Y приводит к сокращению потенциальной реализации Y на 1. Из столбца Y также видно, что производство единицы изделия Y обеспечивает вклад в прибыль в £14. Аналогично можно пояснить столбец Z Обратите внимание, что элемент в колонке вклада в прибыль (т. е. строка Q для колонки количества является нулевым, что объясняется тем, что первая матрица относится к нулевому выходу продукции, при котором вклад в прибыль также является нулевым.

$ыбор продукции

Этим выражением заменим Z во всех остальных уравнениях, входящих в первую матрицу. Тогда выделения будут следующими:

Следующий этап — изучить матрицу, чтобы определить, какое изделие следует выбрать. Поскольку наибольший вклад в прибыль у изделия Z, целесообразно выбрать именно его. Однако производство осуществляется в условиях ресурсных ограничений. Наличие материала позволяет выпустить максимально 860 ед. (3440 ед. / 4 ед. на единицу продукции), труд — максимальное производство 360 ед. (2880 ч / 8 ч на ед.), а мощность оборудования — максимальное производство 460 ед. (2760 ч / 6 ч на ед.). Поэтому в общем случае мы ограничены максимальным производством в 360 ед. изделия Z, т. е. первым наступающим ограничением; в данном случае это труд. Процедура, которой далее воспользуемся, связана с перегруппировкой уравнения, в результате чего ограничение (в данном случае 5^) будет выражено в единицах изделия, которое выбрано для производства {в данном случае изделие Z). Следовательно, уравнение для S2 (2), которое имеет вид

26. Применение линейного программирования для управленческого учета

961

S3 = 2760 - 4Г- 6(360 - ^Y-\s2) = 2760 - AY- 2160 + a\y+\s2= 600 +^Y+ \s2. (3)

C=0+ 14F+ 16(360-|r-|^) = 0+ 14У+5760- 12У- 2S2 = 5760 + 2Y-2S2. (5)

Обратите внимание, что четвертое уравнение в первой матрице осталось неизменным, поскольку Z в него не входит. Теперь можно показать измененные пять уравнений в виде второй матрицы. Вторая матрица Количество Y Z

Si = 2000 —5 + —- (1) (ограничение по материалу)

2

Z = 360 -- -- (2)

4 8

1 3

53 = 600 + — + — (3) (ограничение по мощности оборудования)

2 4

54 = 420 — 1 0 (4) (ограничение по реализации)

С = 5760 +2 -2 (5)

Процесс замещения, указанный для второй матрицы, становится более сложным, однако его логическое обоснование остается прежним. Например, столбец по количеству во второй матрице указывает, что 2000 ед. материала не использованы, что необходимо изготовить 360 ед. изделия Z и что 600 ч работы оборудования остались неиспользованными, а реализация изделия Y может быть увеличена еще на 420 ед., прежде чем будет достигнуто ограничение по реализации. Строка с вкладом в прибыль показывает, что вклад в £5760 будет' получен от производства и реализации 360 ед. изделия Z. Столбец Y показывает, что производство единицы изделия Y требует 5 ед. материала, но из-за дефицита труда следует снизить производство на 3/4 ед. изделия Z. В результате этого освободятся 3 ед. материала (3/4 • 4), 6 ч труда (3/4 • 8) и 4,5 ч работы оборудования (3/4 • 6). После такого замещения получим 8 ед. материала (5 ед. + 3 ед.), 6 ч труда и 4,5 ч работы оборудования1.

По данным нормативных издержек, приведенным в табл. 26.2, видно, что единица изделия Y требует 8 ед. материала, 6 ч труда и 4 ч работы оборудования. Поэтому процесс замещения обеспечивает необходимые ресурсы для производства единицы изделия Y, а также еще полчаса работы оборудования. Это происходит из-за того, что производство единицы изделия Y требует, чтобы производство изделия Z было

сокращено нат ед., в результате чего освобождаются 4,5 ч работы оборудования. Однако для производства

изделия Y требуется только 4 ч работы оборудования и поэтому выпуск единицы Y увеличит доступную мощность оборудования на полчаса. Это согласуется с элементом в столбце Y второй матрицы для мощности оборудования. Столбец К также свидетельствует, что производство единицы Y сокращает потенциальную реализацию (54) на 1 ед.

Оптимальное решение достигается в том случае, когда строка по вкладу в прибыль содержит только отрицательные или нулевые значения. Поскольку в строке С содержится положительный элемент, полученное текущее решение можно улучшить, выбрав изделие с более высоким положительным вкладом в прибыль. Поэтому следует выбрать для производства изделие Y, поскольку единственный положительный элемент в строке для вклада в прибыль относится к нему. Вторая матрица указывает, что вклад в прибыль можно увеличить на £2, заменив единицей Y 3/4 ед. Z. Тем самым в результате такого процесса замещения полу-

3 чим дополнительный вклад в прибыль в £14 от единицы Y, но потеряем £12 вклада в прибыль от Z (7 x 16).

Общим результатом от такого процесса замещения будет повышение вклада в прибыль на £2.

Затем процедура повторяется до получения третьей матрицы. Столбец Y во второй матрице показывает, что мы должны использовать 5 ед. материалов и снижение производства на 3/4 ед. изделия Z, чтобы получить дополнительную единицу Y, однако есть ограничения, препятствующие этому плану. Неисполь-

1 8 ед. материала складываются из 5 ед. из 2000 неиспользованных единиц и 3 ед., высвободившихся в результате сокращения производства на 3/4 ед. изделия Z.

61 Управленческий и производственный учет

зованные

материалы составляют 2000 ед., а каждая

единица Y

требует 5 ед. материала, что дает

максимальное производство в 400 ед.

изделия Y.

У нас имеются 360 ед. Z,

намеченных к производству, а производство

единицы изделия Y

требует, чтобы производство изделия Z

было сокращено на 3/4 ед. Z.

В ре-

зованные

материалы составляют 2000 ед., а каждая

единица Y

требует 5 ед. материала, что дает

максимальное производство в 400 ед.

изделия Y.

У нас имеются 360 ед. Z,

намеченных к производству, а производство

единицы изделия Y

требует, чтобы производство изделия Z

было сокращено на 3/4 ед. Z.

В ре-

3 зультате такого процесса замещения можно получить 480 ед. изделия Y (360 / т). Здесь нет ограничения

по часам работы оборудования, поскольку во второй матрице показано, что из-за процесса замещения изделия Z на изделие Y получается приращение в полчаса работы оборудования на каждую замещающую единицу Y. Однако ограничение по реализации Y показывает, что верхняя граница реализации (а следовательно, и производства) этого изделия составляет 420 ед. Ниже все сказанное представлено в обобщенном виде как общие ограничения при производстве изделия Y:

гч / . . . . \ а г\г\ /гы\г\г\ I г\

Строка со вкладом в прибыль (уравнение (5)) содержит только отрицательные элементы, что свидетельствует об оптимальном решении. Столбец количества для каждого изделия, размещаемый в левой стороне матрицы, указывает число единиц каждого изделия, которое должно быть выпущено при достижении оптимального решения. Следовательно, необходимо произвести 400 ед. изделия Y и 60 ед. изделия Z, что дает общий вклад в прибыль в £6560. Это согласуется с результатами, полученными при помощи графического метода. Когда уравнение относится к дополнительной переменной, это свидетельствует о том, что су-

26. Применение линейного программирования для управленческого учета

963

ществуют неиспользованные ресурсы. Следовательно, третья матрица показывает, что оптимальный план приведет к появлению 800 неиспользованных часов работы оборудования (5"з) и неиспользованного потенциала реализации в 20 ед. (6"4). Тот факт, что нет уравнения для S\ и ■%, означает, что эти ресурсы использованы полностью и это ограничивает наращивание выхода продукции и увеличение прибыли.

Интерпретация конечной матрицы

Столбец S\ (материалы) третьей матрицы свидетельствует, что материалы использованы полностью. (Когда ресурсы указаны в виде заголовков столбцов в конечной матрице, это говорит о том, что они использованы полностью). Поэтому чтобы получить единицу материала, столбец для S\ показывает, что следует изменить оптимальную программу производства, увеличив выпуск изделия Z на 3/20 единицы и сократив выпуск изделия Y на 1/5 единицы. Эффект от устранения одной редкой единицы материала из производственного процесса в обобщенном виде показан в табл. 26.3.

Таблица 26.3. Результат изъятия одной единицы материала из программы оптимального производства

Сосредоточим теперь основное внимание на колонке мощности оборудования в табл. 26.3. Если увеличить производство изделия Z на 3/20 ед., то потребуется больше часов работы оборудования, что в свою очередь приведет к тому, что имеющаяся мощность сократится на 9/10 ч. Каждая единица изделия Z требует 6 ч работы оборудования, и поэтому на 3/20 ед. потребуется 9/10 ч (3/20 • 6). С учетом того что одна единица изделия Y требует 4 ч работы оборудования, сокращение производства изделий Y на 1/5 ед. освободит 4/5 ч работы оборудования. Общий результат этого процесса приведет к снижению имеющейся мощности оборудования на 1/10 ч. Аналогичные принципы используются и для других вычислений, представленных в табл. 26.3.

Теперь согласуем информацию, указанную в табл. 26.3, с колонкой материалов (S{) в третьей матрице. Колонка S] показывает, что для того чтобы высвободить 1 ед. из оптимальной программы производства, следует увеличить выпуск изделия Z на 3/20 ед. и сократить выпуск изделия Y на 1/5 ед. Указанный процесс замещения приведет к тому, что неиспользуемая мощность оборудования сократится на 1/10 ч работы оборудования, при этом на 1/5 ед. повысится неудовлетворенный спрос на изделия Y (S^) и на £2/5 понизится вклад в прибыль. Всю эту информацию можно получить из колонки материалов S\ в третьей матрице, а табл. 26.3 это подтверждает. Эта таблица также подтверждает, что процесс замещения по труду дает чистый эффект, равный нулю, и в колонке 5*1 в третьей матрице по строке труда (т. е. Sj) никакого элемента нет.

Альтернативные издержки

Строка вклада в прибыль в конечной матрице содержит важную информацию для бухгалтера. Цифры в этой строке показывают значения альтернативных издержек (также известных как теневые цены) для редких факторов материала и труда. Например, сокращение во вкладе в прибыль из-за потери одной единицы материала составляет £0,40, от потери часа труда — £1,80. Выше в исследованиях указано, что эта информация важна для принятия решений, и мы воспользуемся ею вскоре для определения релевантных издержек по ресурсам. Доказательство наличия альтернативных издержек можно наблюдать в графе 3 в табл. 26.3. Из колонки вклада в прибыль видно, что потеря единицы материала ведет к потере вклада в прибыль в £0,40.

6i*

964

Раздел шестой. Применение количественных методов в управленческом учете

Процесс

замещения

при

наличии

дополнительных

ресурсов

Процесс

замещения

при

наличии

дополнительных

ресурсов

Менеджер может действовать так, чтобы устранить ограничение, накладываемое на деятельность организации из-за нехватки какого-то редкого ресурса. Например, компания может получить материалы-субституты или закупить требуемые материалы у зарубежного поставщика. В этом случае возникает ситуация, в которой для получения оптимального решения применяются ресурсы, добавленные к тем, которые использовались в модели до этого. Здесь маржинальные ставки замещения, указанные в конечной матрице, могут показывать оптимальное использование дополнительных ресурсов. Однако когда дополнительные ресурсы становятся доступными, необходимо поменять знаки в конечной матрице на обратные. Объяснение связано с тем, что удаление одной единицы материалов из оптимальной производственной программы требует, чтобы производство изделия Z было увеличено на 3/20 ед., а выпуск изделий Y сокращен на 1/5 ед. Если затем решим вернуть удаленную единицу материала в оптимальную производственную программу, то должны будем осуществить указанный процесс в обратном порядке, т. е. увеличить выпуск изделий Y на 1/5 ед., а выпуск изделий Z сократить на 3/20 ед. Здесь важно помнить, что когда рассматриваются ответные действия на получение дополнительных материалов, которые превышают значения, вошедшие в первоначальную модель, то знаки всех элементов в конечной матрице следует поменять на противоположные.

Теперь можно установить, как дополнительную единицу редких материалов можно использовать наилучшим образом. Изучение третьей матрицы показывает, что выпуск изделия Y следует увеличить на 1/5 ед., а изделия Z сократить на 3/20 ед., в результате чего дополнительный вклад в прибыль составит £0,40. Этот вариант идентичен решению, которое было получено графическим методом.

Обратите внимание, что этот процесс ведет к увеличению часов работы оборудования на 1/10 ч (5"3) и сокращению потенциальной реализации изделия Y на 1/5 ед. (54). Аналогично если бы удалось получить дополнительный час труда, следовало бы увеличить производство Z на 1/5 ед. и сократить выпуск изделия Y на 1/10 ед., результатом чего стал бы дополнительный вклад в прибыль в £1,80. Это наиболее эффективное использование, которое можно получить от дополнительных трудовых и материальных ресурсов. Однако с практической точки зрения решения не должны быть связаны с долями единиц ресурсов; поэтому, например, компания LP могла бы получить дополнительно 200 ч труда; в результате чего, как свидетельствует конечная матрица, следует изменить оптимальный производственный план так, чтобы выпуск

изделия Z увеличился на 40 ед. (200 • т ед.), а изделия Y сократился на 20 ед. Этот процесс ведет к тому,

что мощность оборудования используется теперь на 160 ч меньше, а потенциальная реализация изделия Y возрастает на 20 ед.

Варианты использования линейного программирования

Вычисление релевантных издержек

Вычисление релевантных издержек является важным элементом для принятия решений. Если ресурс является редким, альтернативное его использование приводит к разному вкладу в прибыль, и поэтому при использовании этого ресурса организация несет альтернативные издержки. Относительные издержки для редкого ресурса вычисляются как

Стоимость приобретения ресурса + Альтернативные издержки.

Если редких ресурсов больше чем один, альтернативные издержки следует определять при помощи приемов линейного программирования. Вычислим релевантные издержки для ресурсов, применяемых компанией LP. Это следующие издержки:

Материалы = £4,40 (£4,00 как затраты приобретения плюс £0,40 - альтер-

нативные издержки)

26. Применение линейного программирования для управленческого учета 965

Труд = £11,80 (£10,00 как затраты приобретения плюс £1,80 - аль-

тернативные издержки)

Переменные накладные расходы = £1,00 (£1,00 как затраты приобретения плюс нулевые альтер-

нативные издержки)

Постоянные накладные расходы = нулевые.

Поскольку предполагается, что переменные накладные расходы меняются пропорционально часам работы оборудования, а часы работы оборудования не являются редким ресурсом, то никаких альтернативных издержек для переменных накладных расходов не будет. Постоянные накладные расходы в рассматриваемую модель не включаются, так как в краткосрочном плане они не меняются, хотя объем производства меняется. Именно поэтому релевантные издержки для постоянных накладных расходов считаются нулевыми.

Реализация различных видов продукции

Предположим, что компания в настоящее время анализирует возможность реализации модифицированной модели изделия Y (которое называется теперь изделием L) на новом рынке. Рыночная цена на это изделие составляет £160, для его производства требуется 10 ед. каждого ресурса. Следует ли компании выпускать изделие L? Обычные учетные данные не обеспечивают информацией, необходимой для принятия решения, связанного с рассматриваемым здесь вопросом. Изделие L может изготовляться только за счет ограничения выхода изделий Y и Z, поскольку ресурсы — Офанггчивающий фактор. Поэтому необходимо знать альтернативные издержки выделения части редких ресурсов на новое изделие. Альтернативные издержки входили в наше вычисление релевантных издержек по каждому виду ресурсов, и поэтому релевантная информация для принятия решений имеет следующий вид:

Таким образом, при каждой единице выпущенного изделия L общий плановый вклад в прибыль снизится на £12.

Максимальные платежи за дополнительные редкие ресурсы

Альтернативные издержки предоставляют важную информацию в ситуациях, когда компания может получить дополнительные редкие ресурсы, но только за дополнительную плату. Сколько следует компании за них платить? Например, компания может устранить ограничение по труду, если будет платить работникам за сверхурочное время. В матрице показано, что компания может платить дополнительно на £1,80 выше нормативной ставки заработной платы за каждый час труда, отработанный сверх 2880 ч, и все еще получать вклад в прибыль от использования этого часа труда. Следовательно, общий вклад в прибыль повысится при любой дополнительной плате, не превышающей £1,80 за час. Аналогично компания LP сможет повысить общий вклад в прибыль, платя дополнительно £0,40 выше нормативных издержек по материалам, превышающим 3440 ед. Таким образом, краткосрочная прибыль у компании повысится при оплате труда вплоть до £11,80 за каждый дополнительный час труда, превышающий общую продолжительность труда в 2880 ч, и вплоть до £4,40 за дополнительную единицу материала, превышающую 3 440 ед.

Раздел шестой. Применение количественных методов в управленческом учете

Управление

Альтернативные издержки также важны и для управления затратами. В гл. 19 обращено внимание на то, что калькуляция себестоимости по нормативным издержкам может быть улучшена путем учета при вычислении отклонений альтернативных издержек. Например, избыточное использование материала отражается в отрицательном отклонении по материалам. Поэтому центр ответственности следует определять не только в отношении затрат на приобретение материала в размере £4 на единицу, но и в отношении альтернативных издержек в £0,40 из-за потери одной редкой единицы материалов. Этот процесс указывает истинные затраты, связанные с неэффективным использованием редких ресурсов, и поощряет глав центров ответственности уделять особое внимание управлению факторами производства, связанными с редкими ресурсами. Особенно приемлем этот подход для тех компаний, которые применяют стратегию оптимизации используемой производственной технологии (см. гл. 9), поскольку отклонения, возникающие из-за операций, связанных с узкими местами, можно выразить скорее не в единицах затрат на приобретение ресурсов, а в единицах альтернативных издержек.

Составление смет по капиталовложениям

Линейное программирование можно использовать для определения оптимальных инвестиционных программ при наличии рационирования капитала. Эта тема рассматривается в приложении к этой главе.

Анализ чувствительности

Альтернативные издержки очень важны для принятия решений, связанных с менеджментом. Однако производственные ограничения не существуют постоянно, и поэтому альтернативные издержки также не следует рассматривать как постоянные. Следовательно, необходимо уточнить диапазон, в рамках которого следует учитывать по каждому исходному ресурсу альтернативные издержки. Такую информацию можно получить из конечной матрицы. Для материалов достаточно изучить отрицательные элементы в столбце S\ в конечной матрице и разделить каждый элемент на столбец количества следующим образом:

Цифра,

наиболее близко![]() стоящая

в этом вычислении к нулю (а именно -2000),

указывает, насколько можно

сократить материалы, используемые в

данной модели. Поскольку модель строилась

с учетом наличия

3440 ед. материала, нижняя граница диапазона

по материалу составляет 1440 ед. (3440 —

2000). Верхняя граница диапазона

определяется аналогичным способом. Для

этого необходимо разделить положительные

элементы в столбце S^

следующим

образом:

стоящая

в этом вычислении к нулю (а именно -2000),

указывает, насколько можно

сократить материалы, используемые в

данной модели. Поскольку модель строилась

с учетом наличия

3440 ед. материала, нижняя граница диапазона

по материалу составляет 1440 ед. (3440 —

2000). Верхняя граница диапазона

определяется аналогичным способом. Для

этого необходимо разделить положительные

элементы в столбце S^

следующим

образом:

![]()

Нижнее значение в этом вычислении (а именно 100) показывает, насколько можно увеличить число материалов. Добавляя это значение к 3440 ед. материала, получим, что верхняя граница диапазона составляет 3540 ед. Альтернативные издержки и маржинальные ставки замещения для материалов, следовательно, пригодны в диапазоне от 1440 до 3540 ед.

Рассмотрим логику этих вычислений. Нижняя граница определена за счет изъятия из оптимальной производственной программы части материалов. Выше мы установили, что (конечная матрица и табл. 26.3) удаление одной единицы материала из оптимальной производственной программы означает, что производство изделий Y будет сокращено на 1/5, а мощность оборудования снизится на 1/10 ч. Поскольку конечная матрица показывает выход 400 ед. изделия Y, то указанное сокращение можно осуществить только 2000 раз (400/ — ), прежде чем процесс прекратится. Тот же подход применяется и для 800 неиспользованных часов работы оборудования, где число сокращений можно провести 8000 раз (800/ — ), прежде чем процесс прекратит-

26. Применение линейного программирования для управленческого учета

967

ся. С учетом двух ограничений, влияющих на сокращение материала, первое ограничение, которое наступает быстрее, — это сокращение по изделию Y. То же самое обоснование применяется (с учетом смены знаков на обратные) для понимания принципов определения верхней границы диапазона.

Аналогичное обоснование можно использовать и для определения того, что альтернативные издержки и маржинальные ставки замещения, применяемые для часов труда, действительны в диапазоне от 2680 до 3880 ч. Для любых решений, которые связаны с редкими ресурсами и выходят за пределы указанных диапазонов, следует создать уточненную модель и получить уточненную конечную матрицу. Альтернативные издержки и маржинальные ставки замещения в этом случае следует получать на основе уточненной конечной матрицы.

Вопросы для самопроверки

Прежде чем посмотреть ответ на с. 1137—1040, попытайтесь ответить самостоятельно. Если окажется, что какая-то часть вашего ответа неправильна, внимательно подумайте, где вы совершили ошибку и почему.

1. LP Ltd является производственной компанией, которая в настоящее время выпускает три изделия. Ниже приведены нормативы на единицу каждого изделия.

В течение следующего учетного периода ожидается, что ресурсы будут ограничены в следующих пределах:

Материалы 9000 ед.

Труд 9200 ч

Время работы оборудования 8000 ч

Более того, из-за рыночных условий выход продукции является также ограниченным. Менеджер по маркетингу ожидает, что максимальная реализация по каждому изделию составит:

Изделие X Изделие Y Изделие Z

2100 ед.

1400 ед.

380 ед.

В течение следующего периода ожидается, что нормативные издержки и цены реализации останутся прежними.

Руководитель компании знает, что соперничающая компания для планирования своего производства использует математическое программирование, и поручил вам использовать такой же прием для приведенных выше данных. Вы воспользовались компьютерным пакетом программ. Ниже приведены данные по результатам модели линейного программирования.

|

|

L (труд) |

Шс (оборудование) |

SZ (реализация Z]' |

U (материалы) |

220 |

7/19 |

10/19 |

3,2/19 |

SY (реализация Y)* |

260 |

-1/19 |

4/19 |

-3/19 |

X (изделие X) |

1920 |

-5/19 |

1/19 |

4/19 |

SX (Реализациях)* |

180 |

5/19 |

-1/19 |

-4/19 |

У (изделие Y) |

1140 |

1/19 |

-1/19 |

3/19 |

Z (изделие Z) |

380 |

0 |

0 |

-1 |

|

11080 |

-11/19 |

-13/19 |

-14/19 |

"SX, SY и SZ—это дополнительные переменные по спросу на каждое изделие.

Необходимо выполнить следующее.

А. Подготовить первую таблицу модели линейного программирования, в которой дается решение.

968

Раздел шестой. Применение количественных методов в управленческом учете

Б. Руководитель компании требует пояснить значение конечной таблицы. Вам необходимо пояснить значение каждого элемента в конечной таблице и привести остальные данные, которыми вы воспользовались для получения конечной таблицы.

В. Кратко высказать свое мнение о возможных применениях линейного программирования для краткосрочного планирования и показать, если ли у модели этого типа какие-то ограничения.

2. Компания Brass Ltd выпускает два изделия — Masso и Russo. Ниже приведены сметные данные по каждому из этих изделий (в расчете на единицу) на август.