- •Глава 1. Введение в управленческий учет 24

- •Глава 2 Введение: Термины и концепции, относящиеся к понятию «затраты» 44

- •Глава 3 Распределение затрат 66

- •Глава 4 Бухгалтерские проводки в системе позаказной калькуляции затрат 113

- •Глава 5 Попроцессная калькуляция затрат 144

- •Глава 6 Учет издержек комплексного производства и калькуляция себестоимости побочного продукта 182

- •Глава 7 Эффекты дохода при альтернативных системах учета и калькуляции затрат 207

- •Глава 8 Анализ «затраты—выход продукции—прибыль» 239

- •Глава 9 Измерение релевантных издержек и поступлений для принятия решения 279

- •Глава 10 Функциональная калькуляция себестоимости 328

- •Глава 11 Принятие решения по вопросам ценообразования и анализ рентабельности 363

- •Глава 12 Принятие решений в условиях риска и неопределенности 400

- •Глава 13 Принятие инвестиционных решений: часть 1 435

- •Глава 14 Принятие инвестиционных решений: часть 2 473

- •Глава 15 Составление сметы 518

- •Глава 16 Системы управленческого контроля 562

- •Глава 17 Теория действий в условиях неопределенности, организационные

- •Глава 18 Калькуляция себестоимости по нормативным издержкам и анализ отклонений: часть 1 635

- •Глава 19 Калькуляция себестоимости по нормативным издержкам: часть 2 688

- •Глава 20 Финансовые показатели деятельности подразделения 744

- •Глава 21 Трансфертное ценообразование в компаниях со сложной структурой 784

- •Глава 22 Всестороннее управление затратами 832

- •Глава 23 Стратегический управленческий учет 860

- •Глава 24 Оценивание расходов и динамика затрат 885

- •Глава 25 Количественные модели для планирования и управления запасами 921

- •Глава 26 Применение линейного программирования для управленческого учета 951

- •Глава 1 введение в управленческий учет

- •Глава 2 введение: термины и концепции, относящиеся к понятию «затраты»

- •2.17 Классификация затрат

- •2.18 Классификация затрат

- •2.20* Динамика затрат

- •2.21 Анализ затрат по их динамике для принятия решения

- •2.22 Калькуляция себестоимости продукции

- •2.23 * Невозвратные и альтернативные издержки для принятия решений

- •2.24* Релевантные издержки и динамика затрат

- •От продаж

- •Глава 3 распределение затрат

- •Вычисления себестоимости

- •Метод долевого распределения пропорционально заработной плате основных работников;

- •Метод долевого распределения пропорционально единицам выпущенной продукции;

- •Метод долевого распределения пропорционально основным производственным материалам;

- •3.9 Анализ накладных расходов, вычисление ставки накладных расходов и доли накладных расходов на единицу продукции

- •3.10 Лист анализа накладных расходов и вычисление ставок начисления накладных расходов

- •3.11* Анализ накладных расходов, вычисление ставок накладных расходов и себестоимости продукции

- •3.12* Анализ накладных расходов и вычисление себестоимости продукции

- •3.13 Лист анализа накладных расходов и вычисление ставок накладных расходов

- •3.15* Позаказная калькуляция затрат

- •3.16 Вычисление трех разных ставок начисления накладных расходов и цены продаж по методу «затраты-плюс»

- •3.17* Различные ставки начисления накладных расходов и завышение или занижение при распределении затрат

- •Сметные данные,

- •3.18 Вычисление ставок начисленных накладных расходов и завышения или занижения при распределении затрат

- •3.19* Анализ завышения или занижения при распределении затрат и сравнение единой ставки для всего предприятия и ставок для каждого подразделения

- •3.20 Различные ставки начисленных накладных расходов

- •3.22* Вычисление ставок постоянных и переменных накладных расходов при обычном уровне деятельности, а также завышение или занижение при начислении накладных расходов

- •3.23 Занижение и завышение начисленных накладных расходов и вычисление сметных показателей затрат и уровня деятельности

- •3.24* Перераспределение накладных расходов подразделений обслуживания и вычисление показателей завышения или занижения при начислении накладных расходов

- •3.25* Перераспределение накладных расходов подразделений обслуживания и вычисление себестоимости продукции

- •3.26 Перераспределение накладных расходов подразделений обслуживания

- •3.27 Продвинутый уровень: Перераспределение накладных расходов подразделений обслуживания и анализ вычислений распределения и начисления затрат

- •3.29* Продвинутый уровень: Перераспределение затрат подразделений обслуживания и обсуждение того, каким образом можно использовать полностью распределенные затраты

- •3.30* Продвинутый уровень: Объяснение вычислений себестоимости продукции

- •3.31 Продвинутый уровень: Вычисление себестоимости продукции и показателей затрат, необходимых для принятия решений

- •Контрольный счет складской книги

- •4.4.*Ценообразование складских запасов

- •4.5* Ценообразование складских запасов и подготовка контрольного счета продукции на складе

- •4.6* Централизованный учет затрат

- •4.7 Централизованный учет расходов

- •4.8. Счета раздельной системы учета

- •4.9* Счета системы раздельного учета и ведомость согласования

- •4.10 Подготовка счетов раздельной системы учета при неполной информации

- •4.11* Подготовка счетов затрат на основании ведомости согласования счетов

- •Счет, себестоимость выпущенной продукции

- •4.12* Оценка запасов и подготовка соответствующих счетов главной книги

- •4.13* Учет затрат на рабочую силу

- •4.14 Учет затрат на рабочую силу и ведение записей в журнале

- •4.15* Калькуляция затрат как вид анализа общих выплат по заработной плате и подготовка контрольных счетов по заработной плате и накладным расходам

- •4.16 Подготовка контрольного счета заработной платы и оценка влияния на результаты предлагаемой системы сдельной работы

- •4.17* Калькуляция затрат по контракту

- •4.18* Калькуляция затрат по контракту

- •4.20 Калькуляция затрат по контракту

- •5.8 Подготовка счетов производства по процессу при отсутст вии незавершенного производства

- •5.10* Подготовка счетов производства по процессу при отсутствии незавершенного производства

- •5.11* Эквивалентное производство без потерь

- •5.12* Эквивалентное производство без потерь

- •5.13 Эквивалентное производство без потерь

- •5.14 Потери в процессе производства (метод средневзвешенной цены)

- •5.15* Потери в процессе производства (метод средневзвешенной цены)

- •5.16 Потери в процессе производства (метод средневзвешенной цены)

- •5.17 Потери в процессе производства (метод средневзвешенной цены)

- •5.19* Потери в процессе производства (метод средневзвешенной цены)

- •5.20 Счета процессов с учетом сверхнормативных доходов и эквивалентной продукции

- •5.21* Производство эквивалентной продукции без потерь (метод fifo)

- •5.23* Метод fifo и потери в ходе производственного процесса

- •5.24 Потери в процессе производства (метод fifo и метод средневзвешенной цены)

- •5.26 Продвинутый уровень: метод fifo и потери в производственном процессе

- •5.27* Продвинутый уровень: Оценивание товарно-материальных запасов по методу fifo, нормативная калькуляция затрат и ценообразование по методу «затраты — плюс»

- •5.28 Продвинутый уровень: Сравнение методов fifo и средневзвешенной цены и методов оценивания товарно-материальных запасов

- •5.29* Контроль себестоимости

- •6.5* Подготовка счетов процесса и распределение комплексных издержек

- •6.6 Учет совместно производимых и побочных продуктов и подготовка счетов процесса

- •6.7* Подготовка счета совместного производства и принятие решения о целесообразности последующей обработки

- •6.8* Схема производства и калькуляция себестоимости единицы совместно производимых продуктов

- •6.9 Подготовка счета процесса совместно производимых и побочных продуктов

- •6.10* Распределение комплексных издержек и принятие решения о дальнейшей обработке выпускаемой продукции

- •6.11 Распределение комплексных издержек и принятие решения о дальнейшей обработке выпускаемой продукции

- •Выручка от реализации,

- •Дополнительные

- •12 3 4 5 В целом

- •6.13* Вычисление себестоимости единицы продукции и принятие решения о дальнейшей обработке продукции

- •160 000 Кг смеси

- •6.14* Анализ прибыльности и принятие решения о дальнейшей обработке продукции

- •202 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

- •6.15* Продвинутый уровень: Вычисление издержек совместно производимых продуктов и оценивание степени приращения

- •6.16* Продвинутый уровень: Распределение комплексных издержек и принятие решения

- •6.17 Продвинутый уровень: Распределение комплексных издержек и принятие решения

- •6.18 Продвинутый уровень: Вычисление себестоимости единицы продукции и принятие решения

- •6.20* Продвинутый уровень: Вычисление себестоимости единицы продукции, точки безубыточности и рекомендуемой цены реализации

- •6.21 Продвинутый уровень: Вычисление себестоимости единицы продукции, точки безубыточности и рекомендуемой цены реализации

- •7.10 Подготовка отчетов по прибыли с использованием калькуляции себестоимости с полным распределением затрат и по переменным издержкам и анализ «затраты—выход продукции— прибыль»

- •7.1 Г Подготовка отчетов по прибыли с использованием калькуляции себестоимости с полным распределением затрат и по переменным издержкам для выверки показателя прибыли

- •7.13* Завышение / занижение при начислении накладных расходов, подготовка и согласование отчетов о прибыли по данным о полном распределении затрат и переменных издержек

- •7.14* Эквивалентное производство и подготовка отчетов о прибыли по данным о переменных издержках и полном распределении затрат

- •7.15* Подготовка отчетов о прибыли по данным о переменных издержках и полном распределении затрат с использованием методов fifo и средневзвешенного

- •7.17* Продвинутый уровень: Объяснение различий в начислении затрат при вычислении прибыли и подготовка отчета о прибыли по системе калькуляции по переменным издержкам

- •7.18* Продвинутый уровень: Объяснение различий в начислении затрат при вычислении прибыли и подготовка отчета о прибыли по системе калькуляции по переменным издержкам

- •7.19 Продвинутый уровень: Подготовка отчета о прибыли по системе калькуляции по переменным издержкам и комментарии полученных результатов

- •7.20 Продвинутый уровень: Объяснение различий между отчетами о прибыли по системам калькуляции по переменным издержкам и с полным распределением затрат

- •Переменные издержки на единицу продукции, £

- •8.12 Продвинутый уровень

- •8.13* Графики безубыточности, прибыли и объема производства и валовой прибыли

- •8.15* Разделение издержек на постоянную и переменную составляющие и построение графика безубыточности

- •8.16* График прибыли и объема производства и изменение ассортимента реализуемых изделий

- •8.17 График прибыли и объема производства для нескольких изделий

- •8.18 График безубыточности при увеличении постоянных издержек

- •8.19* График безубыточности при увеличении постоянных издержек и сохранении остальных показателей на сметном уровне

- •8.15* Разделение издержек на постоянную и переменную составляющие и построение графика безубыточности

- •8.22* Неграфический анализ звп и вычисление маржи безопасности

- •121' Неграфический анализ звп

- •650 000 Ед. При £2,55 за ед. Продукции

- •8.23 Неграфический анализ звп и рассмотрение целесообразности принятия специального предложения

- •8.25 Вычисление точек безубыточности на основе допущения о разных ассортиментах продукции

- •8.26* Вычисление точек безубыточности на основе допущения о разных ассортиментах продукции и принятие решения о снятии продукта с производства

- •8.27* Вычисление объема реализации отдельных видов продукции для достижения целевого вклада в прибыль

- •8.28 Принятие решений и неграфический анализ звп

- •8.29* Вычисление точек безубыточности и определение факторов, препятствующих принятию решений

- •8.30 Вычисление прибыли на основе калькуляции себестоимости по переменным издержкам и с полным распределением затрат

- •8.32* Принятие решений и анализ звп в неграфическом виде

- •500 000 Экз. В месяц;

- •400 000 Экз. В месяц;

- •8.33* Принятие решений и анализ звп в неграфическом виде

- •8.34* Продвинутый уровень: Принятие решений и анализ звп в неграфическом виде

- •8.35 Продвинутый уровень: Анализ звп на основе загруженности мощностей центра отдыха

- •8.36* Продвинутый уровень: Анализ звп и принятие решений на основе числа путевок, продаваемых отелем

- •8.38* Продвинутый уровень: Анализ звп и изменения в ассортименте продукции

- •Часть 1

- •10 000 Ед. Ком- продукции, понента, £ £

- •Часть 2

- •Часть 1. С учетом допущения, что альтернативного варианта использования освободившихся мощностей не существует.

- •Часть 2. С учетом того, что существуют альтернативные способы, использования избытка производственных мощностей.

- •9.7 Продвинутый уровень

- •9.8* Решение о собственном производстве или закупке

- •9.9 Определение минимально приемлемой в краткосрочном плане цены реализации

- •9.10 Заключение контракта

- •9.11* Решение о подписании одного из двух взаимоисключающих контрактов

- •9,12 Подготовка оценок затрат, в том числе выявление релевантных издержек

- •9.13* Вычисление минимальной цены реализации

- •9.15* Удаление сегмента

- •9.16 Принятие решения о начале производства нового продукта

- •9.17* Анализ вклада в прибыль и решение о внешних закупках

- •9.18* Анализ по ограничивающим факторам

- •9.19 Ограничивающие ключевые факторы

- •9.20* Принятие решения с учетом ключевых / ограничивающих факторов

- •9.21* Распределение редкого ресурса (производственной мощности)

- •9.22 Распределение редкого ресурса (мощности) и принятие решения о производстве составляющих или их покупки в условиях ограниченных производственных мощностей

- •9.23 Ограничивающие / ключевые факторы и принятие решения о том, рентабельно ли увеличивать объем производства за счет сверхурочной работы

- •9.24* Решения о соотношении цены и выхода продукции и о ключевых факторах

- •9.26* Продвинутый уровень: Выявление ограничивающих факторов и распределение редкого ресурса (производственной мощности) при нескольких ограничениях

- •9.25* Оптимизация производства с учетом ограничивающих факторов и метод совместного использования уравнений при наличии более одного редкого ресурса

- •9,29 Продвинутый уровень: Распределение земли под участки для выращивания четырех разных типов овощей на основе принципов ключевых факторов

- •9.30* Продвинутый уровень: Программы оптимального производства, скрытые цены и релевантные издержки для принятия решения по ценообразованию

- •9.31* Продвинутый уровень: Решения, связанные со временем осуществления производственного процесса

- •9.32 Продвинутый уровень: Релевантные издержки для решения по вопросам ценообразования

- •9.33 Продвинутый уровень: Решение о целесообразности закрытия одного из подразделений

- •9.34* Продвинутый уровень: Решение о самостоятельном техническом обслуживании техники или передаче этого направления деятельности субподрядчику

- •10.4 Продвинутый уровень

- •10.5* Продвинутый уровень

- •10.6* Сравнение традиционной и функциональной систем калькуляции себестоимости продукции

- •10.7 Расчет себестоимости продукции на основе функциональной калькуляции затрат и обсуждение полезности этой системы

- •10.8* Подготовка отчета о прибыли на основании традицкч ной и функциональной систем калькуляции затрат

- •10.9* Продвинутый уровень: Расчет себестоимости продукции на основе функциональной и традиционной систем калькуляции затрат и обсуждение сущности функциональной системы калькуляции

- •10.10* Продвинутый уровень: Сравнение себестоимости продукции, вычисленной на основе традиционной и функциональной систем калькуляций затрат

- •10.12 Продвинутый уровень: Анализ рентабельности на основе функциональной системы калькуляции затрат

- •10.13 Продвинутый уровень: Расчет себестоимости единицы продукции на основе традиционной и функциональной систем калькуляции затрат

- •Часть 1

- •Часть 2

- •Часть 3

- •11.1* Продвинутый уровень

- •11.2* Продвинутый уровень

- •11.3* Продвинутый уровень

- •11.4 Продвинутый уровень

- •11.5 Продвинутый уровень

- •11.6 Продвинутый уровень: Обсуждение стратегий ценообра зования

- •11.7 Сравнение минимальной цены реализации и оптимальной цены, вычисленной на основе зависимости между ценой и спросом

- •11.8* Вычисление цены реализации на основе ценообразования типа затраты—плюс и оценивание решений, связанных с ценой

- •11.9 Продвинутый уровень: Подход затраты—плюс и релевантные издержки при принятии решений по вопросам ценообразования

- •11.10* Продвинутый уровень: Распределение с учетом ограничений по ресурсу и сравнение маржинальных поступлений для определения оптимальных объемов производства и цены реализации

- •11.11 Продвинутый уровень: Выбор оптимальных цен реализации на основе графиков спроса и затрат

- •11.12* Продвинутый уровень: Влияние изменения цены реализации на величину прибыли с учетом заданной эластичности спроса

- •11.13 Продвинутый уровень: Вычисление эластичности спроса, оптимального размера выпуска продукции и цены реализации

- •11.15* Продвинутый уровень: Рекомендации по выходу на определенные рыночные сегменты и установлению цен реализации на продукцию

- •11.16 Продвинутый уровень: Вычисление себестоимости единицы продукции и оптимальных цен реализации

- •11.21 Продвинутый уровень: Вычисление оптимальных цен реализации при помощи дифференциального исчисления

- •Цена реализации в £15 за ед. Цена реализации в £24 за ед.

- •12.1 Продвинутый уровень: Подготовка отчета по проекту с учетом различных уровней спроса и вычисление ожидаемой прибыли

- •12.2* Продвинутый уровень: Вычисление ожидаемого значения и представление распределения вероятностей

- •12.3 Продвинутый уровень: Анализ звп и неопределенность

- •12.4* Продвинутый уровень: Решение об установлении цены реализации и вычисление ожидаемой прибыли и маржи безопасности

- •12.6 Продвинутый уровень: Решение о выходе продукции на основе ожидаемых значений

- •500 И более 40

- •12.7 Продвинутый уровень: Заключение контракта на услуги гостиницы с учетом неопределенного спроса

- •12.8* Продвинутый уровень: Решения об установлении цены с учетом неопределенности

- •12.9* Продвинутый уровень: Сравнение ожидаемого значения при низкой и высокой ценах реализации

- •12.11* Продвинутый уровень: Решение о цене реализации с учетом реакции конкурентов

- •12.12 Продвинутый уровень: Принятие решения о цене реализации на основе ожидаемых значений и стоимости дополнительной информации

- •16 4 % От заработной платы основных работников 540 000 в год

- •12.14* Продвинутый уровень: Ожидаемые значения, критерий максимин и стоимость абсолютной информации

- •Предварительный заказ, £

- •12.15* Продвинутый уровень: Дерево решений, ожидаемое значение и критерий максимин

- •12.16 Продвинутый уровень: Аренда оборудования при неопределенном спросе и стоимость абсолютной информации

- •12. Принятие решений в условиях риска и неопределенности

- •12.17 Продвинутый уровень: Вычисление ожидаемого значения абсолютной и относительной информации

- •12.18* Продвинутый уровень: Ожидаемая чистая приведенная стоимость и принятие решения о целесообразности отказа от проекта спустя год после начала его выполнения

- •13.1 Продвинутый уровень

- •13.2* Расчет внутренней нормы доходности капиталовложений

- •13.3 Вычисления периода окупаемости, учетного коэффициента окупаемости и чистой приведенной стоимости плюс принятие решения о факторах качественного характера

- •13.4* Обсуждение альтернативных методов оценивания инвестиций и вычисление периода окупаемости и чистой приведенной стоимости для двух взаимоисключающих проектов

- •13.6 Вычисление периода окупаемости, чистой приведенной стоимости и учетного коэффициента окупаемости для взаимоисключающих проектов

- •13.7 Вычисление чистой приведенной стоимости и периода окупаемости

- •13.8 Приведенная стоимость для покупки или аренды оборудования

- •13.9* Вычисление точки безубыточности на основе определения приведенных стоимостей

- •13.10* Вычисление чистой приведенной стоимости для двух проектов

- •13.11 Продвинутый уровень: Сравнение результатов, полученных на основе чистой приведенной стоимости и учетного коэффициента окупаемости

- •13.13* Продвинутый уровень: Вычисление чистой приведенной стоимости и определение приростных потоков денежных средств

- •13.14* Продвинутый уровень: Вычисление чистой приведенной стоимости и внутренней нормы доходности и установление зависимости между прибылью и чистой приведенной стоимостью

- •13.16 Продвинутый уровень: Вычисление чистой приведенной стоимости и дополнительных потоков денежных средств, которые появятся при нулевой чистой приведенной стоимости

- •13.18* Продвинутый уровень: Вычисление минимальной цены реализации оборудования на основе приведенной стоимости будущих потоков денежных средств

- •13.20* Продвинутый уровень: Вычисление целевого объема реализации продуктов питания, необходимого для выполнения целей, определенных руководством театра

- •13.21 Продвинутый уровень: Вычисление контрактной цены с учетом помесячного дисконтирования и сложного процента

- •14.1 Продвинутый уровень

- •14.2 Продвинутый уровень

- •14.3 Продвинутый уровень

- •14.4* Вычисление чистой приведенной стоимости и величины налога, подлежащего уплате

- •14.5 Вычисление чистой приведенной стоимости и налога, подлежащего уплате

- •14.6* Продвинутый уровень: Релевантные потоки денежных средств и налоги; вычисление средневзвешенной стоимости капитала

- •14.7 Продвинутый уровень: Вычисление внутренней нормы доходности и приростной доходности с учетом релевантных потоков денежных средств

- •14.8* Продвинутый уровень: Рационирование капитала в течение одного периода

- •14.10* Продвинутый уровень: Время выполнения решения о замене

- •14.11 Продвинутый уровень: Определение оптимального периода замены парка такси

- •14.12* Продвинутый уровень: Оценивание проектов с разными сроками реализации

- •14.14* Продвинутый уровень: Инфляционные корректировки и анализ чувствительности

- •14.15* Продвинутый уровень: Потоки денежных средств, скорректированные с учетом инфляции, и выявление релевантных потоков денежных средств

- •14.16 Продвинутый уровень: Скорректированные с учетом инфляции потоки денежных средств и вычисление roi (прибыли на инвестированный капитал) и npv (чистой приведенной стоимости)

- •14.17 Продвинутый уровень: Вычисление дисконтированного периода окупаемости и чистой приведенной стоимости с учетом инфляции, налога и затрат на финансирование

- •14.18* Продвинутый уровень: Вычисление внутренней нормы доходности при помощи метода интерполяции и обсуждение значений бета активов

- •14.19* Продвинутый уровень: Вычисление чистой приведенной стоимости, выбор ставки дисконтирования и анализ чувствительности

- •14.20 Продвинутый уровень: Анализ чувствительности и альтернативные методы учета риска

- •14.21* Продвинутый уровень: Вычисление ожидаемой чистой приведенной стоимости и налогов по поступлениям денежных средств

- •Глава 15 составление сметы

- •Глава 16 системы управленческого контроля

- •Глава 17 теория действий в условиях неопределенности, организационные

- •15.3 Продвинутый уровень

- •15.4* Продвинутый уровень

- •15.5 Продвинутый уровень

- •15.6 Продвинутый уровень

- •15.7* Продвинутый уровень

- •15.9 Продвинутый уровень

- •15.10* Продвинутый уровень

- •15.11* Продвинутый уровень

- •15.12 Продвинутый уровень

- •15.13* Продвинутый уровень

- •15.14* Продвинутый уровень

- •15.15 Подготовка функциональных смет

- •15.16 Подготовка функциональных смет

- •15.18* Подготовка функциональных смет

- •15.19 Подготовка функциональных смет, сметы кассовой наличности и обобщенной сметы

- •1 Марта

- •15.21 Подготовка кассовых смет

- •15.22* Подготовка кассовых смет и вычисление смет по кредиторам, дебиторам и кассе

- •15.23* Подготовка кассовых смет

- •15.25* Подготовка кассовых смет

- •15.27 Смета по труду основных работников и учет затрат на труд основных работников

- •Больница Victoria: прачечная Отчет за квартал, заканчивающийся 30 сентября 2000 г.

- •16.5 Продвинутый уровень

- •16.6 Продвинутый уровень

- •16.7* Продвинутый уровень

- •16.8* Продвинутый уровень

- •16.9* Продвинутый уровень

- •16.10* Продвинутый уровень

- •16.11* Продвинутый уровень

- •16.12 Продвинутый уровень

- •16.19* Продвинутый уровень

- •16.20* Продвинутый уровень

- •16.21* Продвинутый уровень

- •16.22* Продвинутый уровень

- •16.23* Продвинутый уровень

- •16.24 Продвинутый уровень

- •16.25 Продвинутый уровень

- •16.26 Продвинутый уровень

- •16.27 Продвинутый уровень

- •16.28 Продвинутый уровень

- •16.29* Продвинутый уровень

- •16.30 Продвинутый уровень

- •16.31 Продвинутый уровень

- •16.32 Гибкие сметы и мотивирующее значение смет

- •16.33 Критика и пересмотр отчета о показателях работы

- •16.34* Подготовка гибких смет на основе анализа предыдущей динамики расходов и коррекция смет с учетом инфляции

- •16.35 Подготовка гибких смет и объяснение отклонений

- •16.37* Прогноз реализации, устранение сезонных колебаний, составление гибких смет и подготовка к составлению смет

- •16.38* Подготовка гибких смет

- •24 000 20 000 22 000 Ной (£) (£) (£) сметы

- •Изменений цен исходных ресурсов не будет;

- •Количество переменных составляющих исходных ресурсов на единицу изделия «Фаста» не будет.

- •16.39* Прогнозирование спроса и подготовка гибких смет

- •16.40 Отчет о деятельности центра ответственности

- •Общая смета за

- •16.41 Продвинутый уровень: Разработка системы менеджерского контроля

- •16.42* Продвинутый уровень: Рекомендации для улучшения отчетности о показателях функционирования и обзор систем менеджерского контроля

- •16.43 Продвинутый уровень: Комментарии существующей системы измерения показателей работы менеджеров и выплаты им бонусов и рекомендации по ее совершенствованию

- •16.44 Продвинутый уровень: Использование сметы и составление отчетов о показателях работы

- •16.45* Продвинутый уровень: Влияние агрегированных сметных оценок и сметного искажения

- •16.46 Продвинутый уровень: Уровни притязаний

- •16.47 Продвинутый уровень: Преимущества и недостатки участия сотрудников в составлении нормативов и комментарии новых измерений показателей работы и систем оценивания

- •17. Теория действий в условиях неопределенности 623 Рис. 17.3. Оценивание ситуаций и соответствующих им тестов

- •17.1 Продвинутый уровень

- •17.2 Продвинутый уровень

- •2. С трудом достижимые нормативы 44

- •3. Нормативы на основе средних прошлых результатов 46

- •4. Другие методы 5

- •18.13 Гибкие сметы и вычисление отклонений по труду и материалам

- •18.14* Вычисление отклонений по труду и материалам для гостиницы

- •18. Калькуляция себестоимости по нормативным издержкам и анализ отклонений: часть 1

- •18.15* Вычисление отклонений по труду и материалам и согласование отчетов

- •18.16* Согласование фактической и сметной прибыли (с учетом отклонения по нормативным накладным расходам)

- •18.17 Согласование нормативных и фактических издержек для системы калькуляции по переменным издержкам

- •18.18* Анализ отклонений и согласование сметной и фактической прибыли

- •18.19 Вычисление отклонений по труду, материалам и накладным расходам и согласование сметной и фактической прибыли

- •18.20 Вычисление отклонений по постоянной составляющей накладных расходов

- •18.21 Отклонение по труду и по накладным расходам и анализ ставки заработной платы при выполнении экспортного заказа

- •Нормативные издержки и сметный объем производства за четыре недели, заканчивающиеся 27ноября

- •18.22 Обсуждение и вычисление отклонений по накладным расходам

- •18.23* Вычисление отклонений по труду, материалам и накладным расходам

- •18.24* Вычисление отклонения по переменным накладным расходам

- •18.25* Анализ отклонений и согласование нормативных и фактических расходов

- •18.28* Вычисление фактических данных на основе полученных отклонений

- •18.29 Вычисление величины исходных ресурсов на основе полученных отклонений

- •Нормативное число часов труда основных работников

- •18.33* Продвинутый уровень: Подготовка отчета о результатах деятельности для целей управления и вычисление отклонений по труду, материалам и накладным расходам

- •18.34 Продвинутый уровень: Подготовка отчета о результатах деятельности для целей управления и вычисление отклонений по труду, материалам и накладным расходам

- •18.35 Продвинутый уровень: Вычисление отклонений и согласование сметной и фактической прибыли

- •18.36* Продвинутый уровень: Согласование сметной и фактической прибыли

- •18.37 Продвинутый уровень: вычисление отклонений и согласование сметной и фактической прибыли для компании, предоставляющей услуги такси

- •18.38* Продвинутый уровень: Сравнение результатов при использовании систем калькуляции себестоимости по переменным издержкам и с полным распределением затрат

- •Контрольный счет складской книги

- •Контрольный счет кредиторов

- •19.1* Продвинутый уровень

- •19.2 Продвинутый уровень

- •19.3* Продвинутый уровень

- •19.4 Продвинутый уровень

- •19.5* Продвинутый уровень

- •19.6 Продвинутый уровень

- •19.8* Продвинутый уровень

- •19.9' Продвинутый уровень

- •19.10* Бухгалтерские проводки для системы калькуляции себестоимости на основе нормативных издержек

- •19.11* Вычисление отклонений по труду, материалам и накладным расходам и соответствующие бухгалтерские проводки

- •19.12 Вычисления отклонений и бухгалтерские проводки для интегрированной системы калькуляции себестоимости на основе нормативных издержек

- •19.13 Бухгалтерские проводки для системы калькуляции себестоимости на основе нормативных издержек

- •19.14 Бухгалтерские проводки для системы калькуляции себестоимости на основе нормативных издержек

- •19.15 'Продвинутый уровень: Отклонения по набору материалов и по выходу продукции

- •19.16* Продвинутый уровень: Отклонения по ассортименту труда и по выходу

- •19.17 Продвинутый уровень: Отклонения по набору и согласование фактической и сметной прибыли

- •19.18* Продвинутый уровень: Отклонение по ассортименту и согласование фактической и сметной прибыли

- •Отчет о доходах за май

- •19.19* Продвинутый уровень: Бухгалтерское трактование отклонений

- •19.22 Продвинутый уровень: Подробный анализ отклонений (с учетом пересмотра отклонений) и объяснение значений и операционных отклонений, указываемых в отчете

- •19.23 Продвинутый уровень: Согласование сметной и фактической прибыли, включая операционные и плановые отклонения, и интерпретация отчета по согласованию

- •19.24 Продвинутый уровень: Плановые и операционные отклонения по труду

- •19.25' Продвинутый уровень: Плановые и операционные отклонения

- •19.26* Продвинутый уровень: Плановые и операционные отклонения

- •19.27 Продвинутый уровень: Подход на основе релевантных издержек к анализу отклонений

- •19.29*Продвинутый уровень: Традиционный и функциональный анализ отклонений

- •19.30 Продвинутый уровень: Отчеты о показателях функционирования для менеджеров по реализации и производству

- •19.31 Исследование отклонений

- •19.32* Продвинутый уровень: Исследование отклонений

- •19.33* Продвинутый уровень: Исследование отклонений

- •20.2 Продвинутый уровень

- •20.3 Продвинутый уровень

- •20.4* Продвинутый уровень

- •20.5 Продвинутый уровень

- •20.6 Продвинутый уровень

- •20.7 Продвинутый уровень

- •20.8* Продвинутый уровень

- •20.9* Продвинутый уровень

- •20.10* Продвинутый уровень

- •20.12 Продвинутый уровень: Вопросы учета, мотивации и этики, возникающие в результате действий на уровне подраз делений

- •20.13 Продвинутый уровень: принятие системы оценивания деятельности подразделений в больнице

- •20.14* Продвинутый уровень: Влияние различных операций на значение roce и обсуждение того, в какой степени его применение способствует совпадению целей

- •20.15 Продвинутый уровень: Влияние различных операций на показатели деятельности подразделений

- •20.17 Достоинства и недостатки, связанные с тремя предлагаемыми показателями оценивания функционирования подразделений

- •20.18* Продвинутый уровень: Противоречивость между измерениями показателей функционирования и чистой приведенной стоимостью

- •20.20* Продвинутый уровень: Показатели функционирования для различных целей

- •20.21 Продвинутый уровень: Отчет о показателях деятельно сти и обсуждение основных вопросов менеджмента для ком паний, состоящих из отдельных подразделений

- •20.22 Продвинутый уровень: Обсуждения текущих и первона чальных стоимостей активов при оценивании деятельности

- •20.23 Продвинутый уровень: Вычисления остаточного дохода на основе линейного метода и амортизации на основе аннуитета

- •20.24* Продвинутый уровень: Вычисление и сравнение значений roi и остаточного дохода на основе линейного метода и метода аннуитета

- •20.25* Продвинутый уровень: Вычисление и сравнение значений roi и ri на основе линейного метода амортизации и на основе аннуитета

- •20.26 Продвинутый уровень: Измерение показателей функционирования подразделения при помощи различных методов оценивания активов плюс нефинансовые показатели

- •20.27* Продвинутый уровень: Подход на основе экономической добавленной стоимости при измерении показателей функционирования подразделений

- •20.28 Продвинутый уровень: Влияние операций на показатели функционирования подразделения и другие вопросы, связанные с оцениванием деятельности подразделения

- •Часть 1

- •Часть 2

- •Часть 3

- •Цена (на выходе Объем реализации,

- •21.1' Продвинутый уровень

- •21.4* Продвинутый уровень

- •21.5 Продвинутый уровень

- •21.6 Продвинутый уровень: Обсуждение трансфертной цены при наличии внешнего рынка на промежуточный продукт

- •21.7 Продвинутый уровень

- •21.8 Продвинутый уровень

- •21.9* Продвинутый уровень

- •21.10* Продвинутый уровень: Вычисления последствий применения системы трансфертного ценообразования на прибыли подразделений и компании в целом

- •21.11 Продвинутый уровень: Разрешение конфликта из-за трансфертной цены

- •21.12* Продвинутый уровень: Решение о самостоятельном производстве или внешней закупке и сделки внутри компании

- •21.13 Продвинутый уровень: Распределение прибыли компании по различным подразделениям

- •21.14' Продвинутый уровень: Трансфертные цены на основе рыночных

- •21.15 Продвинутый уровень: Вычисления трех различных трансфертных цен и степени обеспечения каждой из этих цен согласования целей

- •21.17' Продвинутый уровень: Установление оптимальной трансфертной цены при наличии несовершенного рынка на промежуточный продукт

- •21.18 Продвинутый уровень: Оптимальный объем производства и оптимальная трансфертная цена при наличии несовершенного рынка на промежуточный продукт

- •21.19* Продвинутый уровень: Вычисление оптимальной цены реализации при помощи дифференциального исчисления несовершенной рыночной цены как основы трансфертной цены

- •21.21 Продвинутый уровень: Вычисление оптимальной цены реализации с использованием дифференциального метода вычисления несовершенной рыночной цены в качестве трансфертной

- •21.22* Продвинутый уровень: Вычисления оптимальных трансфертных цен и прибыли с применением дифференциального исчисления

- •21.23* Продвинутый уровень: Ограниченность по мощности и использование теневых цен

- •Часть 1

- •Часть 2

- •Часть 3

- •Глава 22 всестороннее управление затратами глава 23 стратегический управленческий учет

- •Поступлении от реализации

- •22.1 Продвинутый уровень

- •22.2' Продвинутый уровень

- •22.3* Продвинутый уровень

- •22.4. Продвинутый уровень

- •22.5 Продвинутый уровень

- •22.6* Продвинутый уровень

- •22.7 Продвинутый уровень

- •22.9 Продвинутый уровень

- •22.10* Продвинутый уровень

- •22.11* Продвинутый уровень

- •22.12 Продвинутый уровень: Теория управления на основе обратной связи и измерения качества продукции

- •22.13' Продвинутый уровень: Вычисление издержек до и после внедрения программы комплексного управления качеством

- •22.14 Продвинутый уровень: Финансовое оценивание реализации программы управления качеством

- •4) Число ключевых изделий, по которым компания является на рынке первой или второй;

- •23.1 Продвинутый уровень

- •23.2* Продвинутый уровень

- •23.4 Продвинутый уровень

- •23.6* Продвинутый уровень: Показатели функционировани неприбыльных организациях

- •23.7* Продвинутый уровень

- •23.8 Продвинутый уровень

- •23.9 Продвинутый уровень: Разработка и обсуждение ключе вых индикаторов функционирования для филиалов рознич ной торговли и региональных компаний

- •Позиция на 31 марта

- •23.10 Продвинутый уровень: Финансовые и нефинансовые показатели функционирования

- •Приложение

- •23. Стратегический управленческий учет

- •23.11* Продвинутый уровень: Финансовые и нефинансовые показатели функционирования

- •1. Таблица 1: Компания bs Ltd: статистические данные за год, заканчивающийся 30 апреля

- •Глава 24 оценивание расходов и динамика затрат

- •Глава 25 количественные модели для планирования и управления запасами

- •Глава 26 применение линейного программирования для управленческого учета

- •24.8 Продвинутый уровень: Сравнение независимых пере менных для оценок затрат

- •24.10 * Продвинутый уровень: Регрессионный анализ и доверительные интервалы

- •24.11 Продвинутый уровень: Вычисления коэффициента смешанной корреляции

- •24.12 * Продвинутый уровень: Регрессионный анализ и анализ затрат, при которых единичные переменные издержки не являются постоянными

- •24.14 Продвинутый уровень: Кривые обучения

- •24.15 * Продвинутый уровень: Кривая обучения и вычисление чистой приведенной стоимости

- •24.16 * Продвинутый уровень: Оценивание затрат и приростных часов при помощи кривой обучения

- •24.17 * Продвинутый уровень: Определение функции затрат и поступлений при эффектах кривой обучения

- •24.18 Продвинутый уровень: Применение кривой обучения для определения целевых потоков денежных средств

- •24.19* Продвинутый уровень: Вычисление ставки обучения и степени завершенности контракта при помощи кривой обучения

- •24.20 Продвинутый уровень: Применение кривой обучения для определения приростных затрат для различных партий продукции

- •25.2 Вычисление экономически обоснованного размера заказа и частоты размещения заказов

- •25.4* Вычисление экономически обоснованного размера заказа при помощи табличного и формульного методов

- •25.5* Вычисление экономически обоснованного размера заказа

- •25.6. Вычисление экономически обоснованного размера заказа

- •25.7. Вычисление экономически обоснованного размера заказа

- •25.8* Вычисление параметров повторного заказа и уровней максимального запаса

- •25.9* Количественные скидки

- •25.10 Вычисление экономически обоснованного размера заказа и принятие решения о том, покупать материал на стороне или изготавливать его самостоятельно

- •25.11 Вычисления минимальной стоимости закупки, если рас ходы на единицу не являются постоянными

- •25.12 Продвинутый уровень: Оценивание увеличения размера заказа, при котором предоставляются количественные скидки

- •25.13 Продвинутый уровень: Количественные скидки и вы числение экономически обоснованного размера заказа

- •25.14 Продвинутый уровень: Вычисление экономически обоснованного размера заказа и сравнение релевантных из держек на закупку от различных поставщиков

- •25.15* Продвинутый уровень: Релевантные издержки и вычисление оптимального размера партии

- •25.16* Продвинутый уровень: Вычисление сокращений в расходах на хранение, вызванных применением приемов производства и закупок типа «точно в срок»

- •25.17* Продвинутый уровень: Вычисление экономически обоснованного размера заказа, обсуждение ограничений этого метода и подхода «точно в срок»

- •25.18* Продвинутый уровень: Резервный запас и теория вероятностей

- •25.19 Продвинутый уровень: Вычисление экономически обоснованного размера заказа и обсуждение резервного запаса

- •25.20 Продвинутый уровень: Вычисление экономически обоснованного размера повторного заказа, резервного запаса и расходов на хранение, при неопределенном спросе

- •25.21* Продвинутый уровень: Резервный запас и неопределенный спрос

- •25.22* Продвинутый уровень: Вычисление экономически обоснованного размера заказа и резервного запаса при состоянии неопределенности

- •25.23 Продвинутый уровень: Вычисление затрат на запасы и расходов из-за возникновения дефицита, если спрос является неопределенным; обсуждение системы типа «точно в срок»

- •25.24* Продвинутый уровень: Резервный запас и неопределенный спрос при количественных скидках

- •25.25* Продвинутый уровень: Резервный запас, неопределенный спрос и количественные скидки

- •420 Ед. Y при вкладе в прибыль £14 на ед. 5880

- •45 Ед. Z при вкладе в прибыль £16 на ед. 720

- •Masso, £ Russo, £

- •26.1 Оптимальный выход продукции, определенный при помощи графического метода

- •26.2*Оптимальный выход продукции, определенный при помощи графического метода

- •26.3 Продвинутый уровень: Оптимальный выход продукции, определенный при помощи графического метода и влияние на него увеличения мощности

- •26.4 Продвинутый уровень: Максимизация прибыли и поступлений от реализации продукции на основе графического метода

- •26.3 Продвинутый уровень: Оптимальный выход продукции, определенный при помощи графического метода и влияние на него увеличения мощности

- •26.4 Продвинутый уровень: Максимизация прибыли и поступлений от реализации продукции на основе графического метода

- •26.5* Продвинутый уровень: Оптимальный выход производства, теневые цены и принятие решений при помощи графического метода

- •26.6* Продвинутый уровень: Релевантные издержки по материалам, оптимальный выход продукции и теневые цены, определенные графическим методом

- •26.7 Продвинутый уровень: Оптимальный выход продукции и теневые цены, рассчитанные графическим методом

- •26.8* Продвинутый уровень: Создание первоначальной таблицы и интерпретация конечной таблицы

- •26.9* Продвинутый уровень: Оптимальный выход продукции при единственном факторе ограничения и интерпретирование конечной матрицы

- •26.10 Продвинутый уровень: Создание первоначальной таблицы и интерпретация конечной таблицы

- •26.11.* Продвинутый уровень: Составление первоначальной таблицы и интерпретация конечной матрицы при помощи симплекс-метода

- •26.13 Продвинутый уровень: Составление первоначальной таблицы и интерпретация конечной матрицы при помощи симплекс-метода

- •26.14* Продвинутый уровень: Рационирование капитала в течение нескольких периодов

- •26.15* Продвинутый уровень: Рационирование капитала в течение одного и нескольких периодов

- •26.16* Продвинутый уровень: Рационирование капитала в течение нескольких периодов и ограничения по минимальному размеру прибыли

- •26.17 Продвинутый уровень: Рационирование капитала в течение одного и нескольких периодов

- •26. Применение линейного программирования для управленческого учета

- •26.18 Продвинутый уровень: Рационирование капитала и анализ беты

13.16 Продвинутый уровень: Вычисление чистой приведенной стоимости и дополнительных потоков денежных средств, которые появятся при нулевой чистой приведенной стоимости

Losrock Housing Association в настоящее время рассматривает программу модернизации одного из своих жилых районов, в результате чего расходы на его техническое обслуживание и отопление сократятся, после чего ассоциация сможет повысить арендную плату за проживание в домах этого района.

Релевантные данные по программе таковы:

число домов в районе — 300;

годовые расходы на техническое обслуживание одного дома — £300; после завершения рассматриваемой программы они снизятся на 25%;

годовые расходы на отопление одного дома — £500; после завершения рассматриваемой программы они снизятся на 30%;

годовая арендная плата за дом — £2100; после завершения рассматриваемой программы она повысится на 15%;

два подрядчика — А и В — запросили для проведения модернизации одинаковую цену — £2000 за дом;

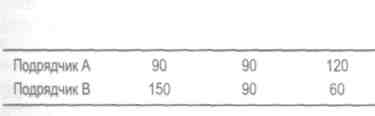

динамика выполнения работ каждым подрядчиком имеет следующий вид:

Число модернизированных домов Год 1 Год 2 Год 3

(7) подрядчик А требует £100 000 перед началом работ, а остальная часть контрактной цены должна выплачиваться пропорционально числу домов, завершенных в течение каждого года. Подрядчик В требует £300 000 перед началом работ, а остальная часть контрактной цены должна

выплачиваться пропорционально числу домов, завершенных в течение каждого года; (8) в качестве временнбго горизонта, в рамках которого должно проводиться оценивание общих результатов программы модернизации всех домов, выбрана продолжительность в восемь лет.

При ответах исходите из допущения, что все события и потоки денежных средств имеют место в конце соответствующего года. Экономия и увеличение арендной платы наступают в следующем году после модернизации дома. В ответах вопросы налогообложения не учитывать.

Необходимо выполнить следующее.

A. Подготовить обобщенный финансовый отчет и на его ос нове дать рекомендации руководству ассоциации о том, следует ему принимать условия подрядчика А или В для каждой из сле дующих ситуаций:

при неучете дисконтирования потоков денежных средств;

когда стоимость капитала задана в размере 14% и доступны коэффициенты дисконтирования, приведенные в приложении А к этой книге.

Б. Только для подрядчика А вычислить максимальный размер платы за модернизацию дома, при которой ассоциация согласится на ее проведение по финансовому обоснованию, в котором в качестве основы для принятия решения использовано дисконтирование потоков денежных средств, при условии первоначальной выплаты £100 000 и того, что остальная часть контрактной цены должна выплачиваться пропорционально числу домов, завершенных в течение каждого года.

B. Предложить дополнительную информацию, которая имеет отношение к расходам по техническому обслуживанию и отопле нию и которая могла бы повлиять на приемлемость цены работ на каждый дом, если в качестве основы для принятия решения будет использовано дисконтирование потоков денежных средств.

13.17* Продвинутый уровень: Оценивание предлагаемого инвестирования в производственное оборудование с компьютерной поддержкой и обсуждение чистой приведенной стоимости и учетного коэффициента окупаемости

Аберт, менеджер по производству компании Blom pic — производителя точных инструментов, недавно посетил крупную международную выставку производства на компьютерной основе (CIM). Там он изучил возможности улучшения качества продукции и повышения рентабельности, которой уже добились на практике компании, перешедшие на новые технологии. В частности, их японские конкуренты полагают, что использование CIM должно быть в значительной степени расширено. Аберт сильно встревожился будущим своей компании, когда получил отчет Saint-Foix Ltd — поставщика CIM-оборудования, в котором рассматриваются возможности применения CIM-технологий для всех производственных операций.

В недавно подготовленном отчете предполагается, что компания Blom pic в результате инвестирования в соответствующие CIM-технологии понесет следующие затраты и получит следующие выгоды.

470

Раздел третий. Информация для принятия решения

1. Затраты на внедрения С1М-технологий

Расходы на капитальное оборудование составят £40 млн. Срок эксплуатации этого оборудования — 10 лет, после чего его реализационная стоимость составит £10 млн.

Для того чтобы правильно эксплуатировать данное оборудование, необходима переподготовка работников, т.е. потребуется как изменение производственного процесса, так и время на переподготовку, в результате чего в Blom pic снизится производство (и реализация) в течение первых двух лет, пока будет идти освоение нового оборудования. Это обойдется компании в £10 млн ежегодно.

Годовые расходы на программное обеспечение и поддержание оборудования в надлежащем состоянии составят £4 млн.

2. Выгоды от внедрения CIM-технологий

использование CIM-технологий повысит качество продукции Blom pic, в результате чего объем повторных работ сократится и, как следствие, снизятся расходы на гарантийное обслуживание. По оценкам, экономия от этого составит в год £12 млн.

CIM-технологии и оборудование на их основе требуют меньшей площади, чем имеющееся в компании оборудование. В результате этого одно предприятие больше не потребуется. По расчетам, оно может сдаваться в аренду и приносить в год £2 млн в виде арендных платежей.

Более системное планирование и непрерывный поток работ сразу же приведут к снижению нынешнего объема оборотного капитала с £13 млн до 8 млн.

Руководство Blom pic в настоящее время требует, чтобы все инвестиции обеспечивали получение положительной чистой приведенной стоимости капитала в размере 15% и чтобы в первый год учетный коэффициент окупаемости был по крайней мере не менее 15%. Можно исходить из допущения, что все потоки денежных средств имеют место в конце года, за исключением тех, которые связаны с приобретением оборудования и переподготовкой персонала. Из-за требований управленческого учета у руководства компании есть намерение капитализировать расходы на переподготовку персонала.

Необходимо выполнить следующее.

A. Определить, целесообразно ли компании Blom pic инве стировать в CIM-технологии, если ее руководство будет принимать решение на основе существующих у нее критериев.

Б. Высказать мнение о возможных причинах того, почему в настоящее время Blom pic требуются долгосрочные инвестиции, чтобы удовлетворить критериям как по чистой приведенной стоимости, так и по учетному коэффициенту окупаемости.

B. Высказать мнение о том, какие дополнительные факторы следует учесть руководству Blom pic при принятии решения о вне дрении CIM-технологий.