6.21 Продвинутый уровень: Вычисление себестоимости единицы продукции, точки безубыточности и рекомендуемой цены реализации

Среди выпускаемых видов продукции химической компании имеются два типа очищающих жидкостей для промышленного использования — А и В. Эти продукты выпускаются как совместно производимые. Ожидается, что в 2001 г. общие продажи компании будут ограничены, так как потребности внутреннего рынка на жидкость В не превысят 54 000 галлонов за год. При этом уровне продаж производственные мощности предприятия будут недогружены на 25%.

На основании представленной ниже информации необходимо.

A. Нарисовать схему производственных операций. Б. Вычислить отдельно для жидкостей А и В за год:

общие производственные издержки;

производственные издержки на галлон;

прейскурантную цену за галлон;

прибыль за год.

B. Вычислить цену безубыточности для одного галлона при производстве и поставке на экспорт дополнительных 3000 гал лонов жидкости В, при этом компания несет административные, реализационные и дистрибьюторские расходы в размере £1260.

Г. Указать, какую цену вы рекомендовали бы установить компании за галлон для экспорта, кратко пояснив ваши предложения. Имеются следующие данные: 1. Описание производственной схемы Процесс 1: исходное сырье L и М смешивается вместе, после чего пропускается через фильтры; в ходе этого в результате испарения 10% смеси теряется. Процесс 2: смесь после процесса 1 доводится до кипения, в результате чего уменьшается в объеме на 20%. Оставшаяся жидкая часть разделяется на три части: экстракт А (50%), экстракт В (25%) и побочный продукт С (25%). Процесс 3: две части экстракта А смешиваются с одной частью сырья А/, а одна часть экстракта В смешивается с одной частью сырья Л/, на выходе получаются жидкости А и S.

Процесс 4: жидкость А наливается в одногаллонные банки, на которые наклеиваются соответствующие этикетки, а жидкость В — в шестигаллонные банки, на которых уже напечатана сопутствующая информация. После этого оба типа жидкостей готовы к продаже. На этом этапе в брак идет 1% этикеток.

2. Затраты

|

|

Затраты на галлон, £ |

Сырье типа L |

|

0,20 |

Сырье типа М |

|

0,50 |

Сырье типа А/ |

|

2,00 Затраты, £ |

Одногаллонная банка |

|

0,27 |

Шестигаллонная банка |

|

5,80 |

Этикетки на банки, £ зе |

1000 штук |

2,20 За галлон перерабатываемого сырья, £ |

Заработная плата основных |

|

|

работников |

|

|

Процесс 1 |

|

0,11 |

Процесс 2 |

|

0,15 |

Процесс 3 |

|

0,20 |

Процесс 4 |

|

0,30 |

Производственные |

складные расходы |

|

Процесс Постоянные |

на Переменные на галлон |

|

|

год,£ |

перерабатываемого сырья, £ |

1 |

6000 |

0,04 |

2 |

20 250 |

0,20 |

3 |

19 500 |

0,10 |

4 |

14 250 |

0,10 |

Побочный продукт С продается местной компании по £0,50 за галлон. Этот продукт забирается заказчиком в нерасфасованном виде и вывозится их собственным транспортом.

Затраты на производство продукции распределяются только на два основных продукта пропорционально их выходу после каждого процесса.

Никаких запасов незавершенной переработки материалов нет.

Жидкость А продается через агентов по прейскурантной цене минус 20%, а жидкость В — по прейскурантной цене минус

331%.

Из чистой цены продаж прибыль составляет 8%, затраты на реализацию и дистрибьюцию — 12%, административные расходы -5%.

Суммы по налогообложению в данном случае можно в расчет не принимать.

Эффекты

дохода при

альтернативных

системах учета

и калькуляции

затрат

Эффекты

дохода при

альтернативных

системах учета

и калькуляции

затрат

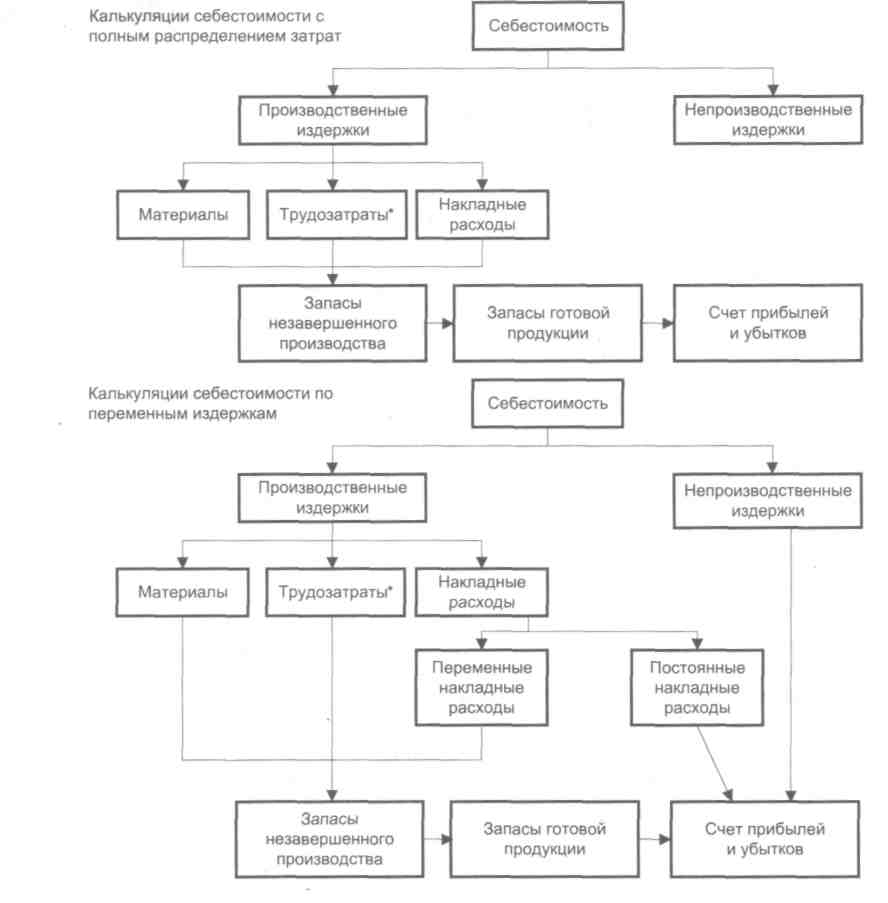

да,

во второй они включаются в себестоимость

выпускаемой продукции. Различие

учета постоянных производственных

накладных расходов при системах

калькуляции себестоимости с полным

распределением затрат и по переменным

издержкам показано на рис. 7.1.

В данной главе мы обсудим альтернативную систему, известную как система калькуляции себестоимости по переменным издержкам, маржинальная система калькуляции и система калькуляции прямых издержек. При этой альтернативной системе при оценке стоимости товарно-материальные запасы распределяются на продукты и включаются только переменные издержки производства. Постоянные издержки производства не распределяются на продукты, а рассматриваются как затраты отчетного периода и относятся непосредственно на счет прибылей и убытков. Системы калькуляции себестоимости с полным распределением затрат и по переменным издержкам полностью соответствуют одна другой в том плане, что непроизводственные расходы учитываются как затраты отчетного периода. Основное различие этих систем заключается в том, что в первой постоянные производственные накладные расходы считаются затратами отчетного перио-

Учебные цели

Изучив материал главы, вы должны уметь:

объяснить различия между системами калькуляции себестоимости с полным распределением затрат и по переменным издержкам;

готовить отчеты о прибыли на основе систем калькуляции себестоимости с полным распределением затрат и по переменным издержкам;

объяснить различия в прибыли, рассчитанной по системам калькуляции себестоимости по переменным издержкам и с полным распределением затрат;

привести доводы за использование систем калькуляции себестоимости по переменным издержкам и с полным распределением затрат и против;

объяснить различия между системой калькуляции релевантных затрат и системами калькуляции себестоимости с полным распределением затрат и по переменным издержкам;

описывать разные уровни приведения к единой учетной мере системы калькуляции себестоимости с полным распределением затрат;

объяснять, каким образом выбор уровня приведения к единой учетной мере влияет на отчетные прибыли и оценивание стоимости товарно-материальных запасов.

208

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Рис. 7.1. Системы калькуляции себестоимости с полным распределением затрат ■ и по переменным издержкам

* Предполагается, что затраты на труд основных работников рассматриваются как переменные издержки.

Терминологические проблемы

Система калькуляции себестоимости с начислением всех затрат часто проходит под другим термином — система калькуляции себестоимости с полным распределением затрат. Встречаясь с этими внешне различными терминами, вы не будете испытывать затруднений, если запомните, что в обоих случаях, для описания которых они используются, по видам выпускаемой продукции распределяются все производственные накладные расходы. Альтернативную систему калькуляции, в которой на виды продукции начисляются только переменные издержки, правильно назы-

7, Эффекты дохода при альтернативных системах учета и калькуляции затрат

209

I ватъ системой калькуляции себестоимости по переменным издержкам, хотя иногда применяются и другие названия: маржинальная система калькуляции и система калькуляции прямых издержек. Такое многообразие вряд ли можно одобрять, так как если говорить строго, то ни прямые издержки, ни маржинальные затраты — это не то же самое, что переменные издержки. Прямые издержки — это расходы, которые можно непосредственно отнести на выпускаемые продукты, в них включаются затраты на заработную плату основных работников и на основные производственные материалы, однако во многих ситуациях заработная плата в краткосрочном плане не ме-[няется так же быстро, как меняется выход продукции. Поэтому термин «система калькуляции прямых издержек», если в нем подразумевается наличие непеременной составляющей (например, затраты на заработную плату основных работников), не является в полной мере адекватным описываемой им ситуации. Термин маржинальная система калькуляции также не подходит, поскольку экономисты пользуются им главным образом для того, чтобы описывать дополнительные затраты, которые необходимы для выпуска еще одной единицы продукции. Поэтому применение этого термина может привести к тому, что постоянные затраты будут включены в ситуации, когда производство еще одной единицы продукции приведет к увеличению постоянных издержек, примерами чего могут быть назначение еще одного мастера или наращивание производственных мощностей после приобретения дополнительного оборудования. Однако многие бухгалтеры применя-! ют термин «маржинальные затраты» для обозначения средних значений переменных издержек.

| Поскольку термин «маржинальные затраты» может пониматься экономистами и бухгалтерами по-разному, его, когда речь идет об оценивании стоимости товарно-материальных запасов, целесо-

I образно вообще не применять. Именно поэтому в книге для описания системы калькуляции, в

I которой на виды продукции начисляются только переменные издержки, будем пользоваться тер-

I мином «система калькуляции себестоимости по переменным издержкам».

Отчеты для внешних и внутренних пользователей

Многие специалисты приводят доводы за и против использования системы калькуляции затрат по переменным издержкам при оценивании себестоимости товарно-материальных запасов для от-I четной документации для внешних пользователей. Одним из важнейших требований к отчетам для I внешних пользователей является их последовательность. Неправильно, если компании будут ме-I нять от года к году применяемые ими методы оценивания себестоимости товарно-материальных запасов. Кроме того, будет трудно сравнивать деятельность компаний между собой, если одни из них оценивают свои запасы калькуляции по системе с полным распределением затрат, другие — по переменным издержкам. Более того, внешние пользователи отчетной документации должны быть уверены, что опубликованные финансовые отчеты подготовлены в соответствии с общепринятыми стандартами бухгалтерской практики. Следовательно, существуют хорошо объяснимые предпосылки для принятия одного из методов оценивания себестоимости товарно-материальных запасов для внешних пользователей. В Великобритании эту задачу решил Бюллетень стандартных методов бухгалтерского учета запасов и незавершенного производства (SSAP 9). В нем, в частности, говорится I следующее:

Для того чтобы сопоставить затраты и поступления, себестоимость товарно-материальных запасов и незавершенного производства должна включать те расходы, которые были понесены при нормальной организации бизнеса в ходе доставки продуктов или услуг до места их текущего пребывания и состояния, в котором они в настоящее время находятся. Сюда должны также включаться все производственные накладные расходы, имеющие отношение к этим продуктам или услугам, даже если они накапливаются на временной основе.

Цель данного документа — побудить компании использовать для отчетной документации для внешних пользователей системы калькуляции с полным распределением затрат и трактовать не-

14 Управленческий и производственный учет

210 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

производственные издержки как затраты за отчетный период. Правила, регулирующие финансовые отчеты для внешних пользователей, во многих странах требуют, чтобы компании применяли системы калькуляции с полным распределением затрат. Из этого правила есть исключение: в Финляндии бухгалтерские нормы не обязывают компании использовать для отчетов внешним пользователям системы калькуляции с полным распределением затрат. В результате этого компании этой страны активно прибегают к системам калькуляции по переменным издержкам (Виртанен и соавторы — Virtanen et ah, 1996). Однако в других странах эта система пока широко не применяется (см. рис. 7.4).

Несмотря на тот факт, что для внешней отчетности требуются, как правило, системы калькуляции с полным распределением затрат, дебаты о преимуществах двух систем калькуляции себестоимости до сих пор не прекращаются, особенно в отношении отчетов для внутреннего пользования. Менеджерам обычно требуются отчеты о прибыли, которые готовятся раз в месяц или квартал, а также они хотят получать отдельные отчеты о прибыли для каждой основной группы продукции или сегмента своего бизнеса. Эта информация особенно полезна при оценивании результативности работы менеджеров подразделений. Поэтому менеджеры должны решить, какая из двух альтернативных систем калькуляции предоставляет им более полезную информацию с точки зрения оценивания экономических и управленческих параметров различных сегментов бизнеса.

Однако прежде чем выдвигать аргументы за или против одной из двух альтернативных систем, рассмотрим простой пример использования этих методов (пример 7.1). Чтобы упростить задачу, предположим, что компания, о которой говорится в этом примере, выпускает только один продукт, применяя для всей компании единую ставку накладных расходов и при этом в качестве базы распределения беря число выпущенных единиц продукции. Эти допущения, конечно, в значительной степени упрощают ситуацию. Как показано в гл. 3, большинство компаний выпускает множество видов продукции и поэтому не применяет единой общезаводской ставки накладных расходов. Вместо этого в таких компаниях выделяется множество центров издержек, каждый из которых имеет собственную базу распределения. Тем не менее те же самые общие принципы применяются как к простым, так и к сложным условиям выпуска продукции с точки зрения влияния на измерение прибыли и оценивания себестоимости товарно-материальных запасов при помощи выбранной системы калькуляции. Более сложный пример в этом случае не увеличит степени понимания рассматриваемых проблем. Поэтому обратимся к примеру 7.1.

Пример 7.1

Ниже представлена следующая информация по Samuelson Company на периоды 1—6.

£

Цена реализации единицы продукции 10

Переменные издержки единицы продукции 6

Постоянные затраты на каждый период 300 000

Компания выпускает только один продукт. По смете выход продукции в среднем составляет 150 000 ед. за отчетный период. Фактические показатели производства и реализации для каждого периода следующие:

Период 1 Период 2 Период 3 Период 4 Период 5 Период 6

Единиц реализованной

продукции, тыс. 150 120 180 150 140 160

Единиц выпущенной

продукции, тыс. 150 150 150 150 170 140

7. Эффекты дохода при альтернативных системах учета и калькуляции затрат

211

На начало отчетного периода 1 незавершенного производства не было, а фактические производственные постоянные накладные расходы составили £300 000 за период. Сделаем также допущение, что непроизводственные накладные расходы за период равны £100 000.

Калькуляция себестоимости по переменным издержкам

Пример калькуляции себестоимости продукции Samuelson Company по переменным издержкам показан на рис. 7.2. На нем видно, что когда применяется эта система, себестоимость единицы продукции составляет £б, в нее включаются только переменные издержки, так как при анализируемом подходе на выпускаемые продукты распределяются только переменные издержки производства. За период 1 было произведено 150 000 ед. продукции при переменных издержках в £б на 1 ед. Затем, чтобы получить общую общезаводскую себестоимость (£1 200 000), добавляют постоянные издержки. Обратите внимание, что постоянные издержки в £300 000 учитываются в тот период, в котором они понесены.

За период 2 произведено 150 000 ед. продукции, а продано только 120 000. Следовательно, 30 000 ед. составляют запас на конец периода. Чтобы можно было сопоставить затраты и доходы, выручка от реализации 120 000 ед. продукции должна быть сопоставлена с себестоимостью этой продукции. Так как за отчетный период было произведено 150 000 ед. продукции, необходимо оценить стоимость запаса в 30 000 ед. и вычесть эту сумму из производственных издержек. При калькуляции себестоимости по переменным издержкам 30 000 оставшихся в запасе единиц продукции оцениваются по £б за 1 ед. В этом случае запас на конец периода в размере £180 000 вычитается из суммы производственных издержек, и в результате получается величина себестоимости реализованной продукции — £720 000. Обратите внимание, что в оценку стоимости запасов на конец периода постоянные накладные расходы не включаются.

30 000 ед. продукции из запаса на конец периода 2 становятся запасом на начало периода 3 и, следовательно, включаются в расходы этого периода. К производственным расходам за период 3 (150 000 ед. продукции) прибавляется оценочная стоимость этого запаса на начало периода. Общий результат этого действия заключается в том, что себестоимость 180 000 ед. продукции сопоставляется с выручкой от реализации 180 000 ед. Прибыль за периоды 4—6 рассчитывается аналогично.

212 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Калькуляция себестоимости с полным распределением затрат

Рассмотрим рис. 7.3, где применительно к данным по Samuelson Company вычисление прибыли сделано при оценивании стоимости запаса продукции на конец отчетного периода на базе полного распределения затрат. При калькуляции себестоимости с полным распределением затрат постоянные накладные расходы распределяются на отдельные продукты и включаются в затраты на производство. Постоянные накладные расходы распределяются по видам продукции по ставкам начисления накладных расходов, описанным в гл. 3. Чтобы определить такую ставку, необходимо разделить общие накладные расходы в £300 000 за отчетный период на соответствующий знаменатель приведения всех показателей к единой учетной мере (деноминатор). Большинство компаний в качестве такого деноминатора как базы распределения накладных расходов используют показатель сметного выхода продукции за год (различные подходы к определению значения такого деноминатора рассмотрены в этой главе ниже). В примере 7.1 такой базой распределения является число единиц выпущеной продукции. Кроме того, мы можем сделать допущение, что сметный выход продукции за год в 1 800 000 ед. позволяет определить месячный выход продукции — в среднем 150 000 ед. Следовательно, сметная ставка постоянных накладных расходов равна £2 на единицу продукции (£300 000 /150 000). Теперь себестоимость единицы продукции состоит из суммы переменных издержек (£б) и постоянных производственных издержек (£2), что в итоге дает £8 на единицу продукции. Поэтому затраты на производство за период 1 составляют £l 200 000 (150 000 ед. по £8 за единицу).

Рис. 7.3. Отчет калькуляции себестоимости с полным распределением затрат

Сравним отчет о полном распределении затрат (рис. 7.3) с отчетом о переменных издержках (рис. 7.2) за период 1. При калькуляции себестоимости с полным распределением затрат в затраты производства включаются постоянные затраты, а при калькуляции себестоимости по переменным издержкам — только переменные издержки. При калькуляции себестоимости по переменным издержкам постоянные издержки показываются в отчетах отдельно и в величину себестоимости реализованной продукции не включаются. Обратите внимание, что стоимость запаса на конец периода 2 в 30 000 ед. продукции оценивается по £8 за единицу в отчете по системе с полностью распределенными затратами, а в отчете по переменным издержкам стоимость этого запаса на конец того же периода оценивается лишь по £б за единицу продукции.

При вычислении прибыли принцип сопоставления, который использовался в методе полного распределения затрат, аналогичен принципу, использованному при составлении отчета по переменным издержкам. Однако в расчетах за периоды 5 и 6 возникают затруднения; за период 5

7. Эффекты дохода при альтернативных системах учета и калькуляции затрат

213

произведено 170 000 ед. продукции, поэтому затраты на производство (£1 360 000) включают постоянные накладные расходы в £340 000 (170 000 ед. по £2 за единицу). Общие постоянные накладные расходы периода составляют только £300 000, поэтому разница в £40 000 также была распределена. Это завышение постоянных накладных расходов учитывается как корректировка затрат за отчетный период. (Полное объяснение завышения и занижения накладных расходов и причины корректировок затрат за отчетный период даны в гл. 3, поэтому если вы чувствуете себя неуверенно в этой области, еще раз перечитайте в этой главе параграф «Занижение и завышение при начислении накладных расходов».) Обратите внимание, что занижение или завышение при начислении постоянных накладных расходов также называется отклонением в объеме производства.

За период 6 было произведено 140 000 ед. продукции себестоимостью в £1 120 000, в которую включено только £280 000 (140 000 ед. по £2 за единицу) постоянных накладных расходов. В результате появляется занижение начисления накладных расходов в £20 000, которое списывается как затраты за отчетный период. Как можно видеть, занижение или завышение при начислении постоянных накладных расходов появляется тогда, когда фактический выпуск продукции отличается от выпуска при нормальном уровне производительности, который в данном случае равен 150 000 ед., так как вычисление ставки постоянных накладных расходов в £2 на единицу продукции было сделано при допущении, что фактический выпуск продукции составляет 150 000 ед. за период. В системах калькуляции себестоимости и с полным распределением затрат, и по переменным издержкам для оценивания стоимости товарно-материальных запасов начисления непроизводственных издержек по видам продукции не происходит.

Сравнение влияния калькуляции себестоимости

по переменным издержкам и калькуляциии с полным

распределением затрат на величину прибыли

Сравнение отчетов о переменных издержках и полном распределении затрат, составленных по данным примера 7.1, показывает, что в расчетах прибыли есть следующие различия:

калькуляции прибыли на основе данных о полном распределении затрат и по переменным издержкам идентичны для периодов 1 и 4;

в периоды 2 и 5 прибыль, рассчитанная с полным распределением затрат, выше, чем рассчитанная по данным о переменных издержках;

в периоды 3 и 6 прибыль, рассчитанная по данным о переменных издержках, выше, чем рассчитанная с полным распределением затрат.

Рассмотрим каждый из этих случаев подробнее.

Объемы производства и реализации равны

В периоды 1 и 4 прибыль одинакова при использовании обоих методов калькуляции себестоимости; в течение обоих периодов объемы производства и реализации равны, и запасы не увеличиваются и не уменьшаются. Следовательно, если на начало периода существует запас, одна и та же величина постоянных накладных расходов переносится как расходы, включаемые при оценивании стоимости запаса продукции на начало текущего периода, и она же будет вычитаться при оценивании стоимости запаса на конец периода из величины затрат на производство. Итоговый результат этого заключается в том, что при калькуляции себестоимости с полным распределением затрат единственной составляющей постоянных накладных расходов, включаемой в расходы периода, будут постоянные накладные расходы, понесенные за этот период. Таким образом,

214

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

когда объемы производства и реализации равны, прибыль будет одна и та же независимо от того, какой из двух методов калькуляции себестоимости был выбран.

Объем производства превышает объем реализации

В периоды 2 и 5 прибыль, рассчитанная с полным распределением затрат, выше рассчитанной по альтернативному варианту; здесь в обоих периодах объем производства превышает объем продаж. При калькуляции себестоимости с полным распределением затрат прибыль выше в тех случаях, когда производство превышает реализацию, так как возрастают запасы продукции. В результате этого величина постоянных накладных расходов в стоимости товарно-материальных запасов на конец отчетного периода, которая вычитается из расходов этого периода, больше величины постоянных накладных расходов, которая переносится из предыдущего периода в оценку стоимости запасов на начало отчетного (текущего) периода. Например, запасы на начало периода 2 равны нулю, и постоянные накладные расходы не переносятся из предьщущего периода. Однако наличие запаса на конец периода в 30 000 ед. продукции означает, что постоянные накладные расходы в £60 000 из затрат на производство данного периода должны вычитаться. Другими словами, при калькуляции себестоимости с полным распределением затрат на себестоимость относятся только £240 000 постоянных накладных расходов, а при калькуляции себестоимости по переменным издержкам на себестоимость относятся £300 000 постоянных расходов, понесенных за период. В результате этого в системе калькуляции себестоимости с полным распределением затрат прибыль на £60 000 выше. Поэтому, как правило, когда объем производства превышает объем реализации, применение системы калькуляции себестоимости с полным распределением затрат приведет к большей величине прибыли, чем при использовании системы калькуляции себестоимости по переменным издержкам.

Объем продаж превышает объем производства

В периоды 3 и 6 прибыль, рассчитанная с применением системы калькуляции себестоимости по переменным издержкам, выше рассчитанной по альтернативному варианту; за оба периода объем продаж превышает объем производства. В таких случаях запасы уменьшаются, и величина постоянных накладных расходов, которые необходимо перенести в оцениваемую стоимость товарно-материальных запасов на начало следующего периода, будет больше, чем та, которая вычиталась при корректировке оценки запасов на конец периода. Например, при системе полного распределения затрат в период 6 из запаса на начало текущего периода из предьщущего было перенесено 30 000 ед. продукции, и поэтому постоянные расходы в £60 000 в оцениваемую стоимость запасов включены. Однако при оценивании стоимости запаса в 10 000 ед. продукции на конец периода из затрат на производство требуется вычесть £20 000 постоянных накладных расходов. В итоге этого дополнительная сумма постоянных накладных расходов в £40 000 относится на расходы при перемещении запасов, а общая сумма постоянных накладных расходов в £340 000 — на отчетный период. С другой стороны, применение системы калькуляции себестоимости по переменным издержкам приведет к тому, что постоянные накладные расходы периода составят только £300 000. В результате этого при калькуляции себестоимости по переменным издержкам будет показана прибыль на £40 000 выше, чем при альтернативном варианте. Поэтому, как правило, если объем продаж превышает объем производства, применение системы калькуляции себестоимости по переменным издержкам приводит к более высокой прибыли, чем использование системы полного распределения затрат.

7. Эффекты дохода при альтернативных системах учета и калькуляции затрат

215

Влияние колебаний объема реализации

Расчет прибыли по системе полного распределения затрат может привести к некоторым странным результатам. Например, в период 6 объем продаж вырос, а прибыль уменьшилась, хотя цена реализации и структура затрат не изменились. Менеджер, чья деятельность анализируется за период 6, скорее всего будет мало доверять системе учета, которая показывает уменьшение прибыли при увеличении объема продаж и при неизменной структуре расходов и цене реализации. В период 5 происходило обратное: за время объем продаж уменьшился, но прибыль увеличилась. Ситуация, наблюдаемая в периоды 5 и 6, возникает в связи с тем, что завышение или занижение при начислении постоянных накладных расходов рассматриваются как затраты периода, а такие корректировки иногда искажают получаемую картину прибыли.

И наоборот, при использовании системы калькуляции себестоимости по переменным издержкам вычисления показывают, что с увеличением объема реализации прибыль также растет, а с уменьшением — падает. Такое соотношение сохранится, пока цена реализации и структура расходов не изменятся. Еще раз рассмотрев калькуляцию прибыли по переменным издержкам, можно отметить, что в период 5, когда объем реализации уменьшается, уменьшается и прибыль, а в период 6 вместе с объемом реализации увеличивается и прибыль. Причина этих изменений заключается в том, что при использовании системы калькуляции себестоимости по переменным издержкам прибыль зависит только от объема реализации при условии, что продажная цена и структура затрат неизменны. А в системе калькуляции себестоимости с полным распределением затрат прибыль зависит как от объема реализации, так и от объема производства.

Математическая модель функций прибыли

В приложении 7.1 выведена следующая формула моделирования функции прибыли для системы с полным распределением затрат, когда затраты на единицу продукции остаются неизменными в течение всего отчетного периода:

(7.1)

(7.1)

где usp — цена реализации единицы продукции;

uvc — переменные издержки на единицу продукции;

fmohc — постоянные производственные накладные расходы за отчетный период;

ud — значение деноминатора на единицу продукции, используемое для вычисления ставки постоянных накладных расходов; up — число единиц произведенной продукции; us — число единиц реализованной продукции;

tfc — общие постоянные издержки за отчетный период (производственные и непроизводственные постоянные накладные расходы).

Используя формулу (7.1) для данных, приведенных в примере 7.1, получим следующую функцию прибыли:

![]()

Используя эту функцию для периодов 4—6, получим:

Период 4 = £2 • 150 000 + £2 • 150 000 - £400 000 = £200 000; Период 5 = £2 • 140 000 + £2 • 170 000 - £400 000 = £220 000; Период 6 = £2 • 160 000 + £2 • 140 000 - £400 000 = £200 000.

216

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Когда производство равно реализации, прибыль остается одинаковой при использовании любой системы калькуляции себестоимости. Поэтому, если принять, что us = up, формула (7.1) преобразуется в следующую для функции прибыли по системе калькуляции по переменным издержкам:

Прибыль по системе калькуляции по переменным издержкам = (usp — uvc) us — tfc. (7.2)

Подставив данные из примера 7.1, получим следующую функцию прибыли:

£4 us - £400 000.

Используя эту функцию для периодов 4—6, получим:

Период 4 = £4 • 150 000 - £400 000 = £200 000; Период 5 = £4 • 140 000 - £400 000 = £160 000; Период 6 = £4 • 160 000 - £400 000 = £240 000.

Если вычесть из выражения (7.1) выражение (7.2), получим разницу между значениями прибыли в отчетах в двух системах калькуляции себестоимости, а именно:

fmohc/ud (up — us). (7.3)

Внимательно присмотревшись к предыдущей строке, увидим, что она отражает изменения товарно-материальных запасов (в единицах), умноженные на ставку постоянных производственных накладных расходов. Если применить формулу (7.3) к периоду 5, то изменение товарно-материальных запасов (up — us) составит 30 000 ед. (приращение), поэтому значение прибыли по системе с полным распределением затрат превышает значение прибыли по системе калькуляции по переменным издержкам на £60 000 (30 000 ед. х ставка накладных расходов в £2). Для объяснения того, как выводится формула (7.1), можно обратиться к приложению 7.1.

Некоторые аргументы в поддержку системы калькуляции себестоимости по переменным издержкам

Калькуляция себестоимости по переменным издержкам предоставляет информацию, которая более значима для принятия решений

Подразделение затрат на постоянные и переменные позволяет получить информацию о расходах, необходимую для принятия решений. Так, для принятия различных решений краткосрочного характера требуются данные о релевантных издержках; например, следует ли компании какой-то компонент приобретать или выгоднее изготовить его у себя, такие же проблемы возникают и при определении ассортимента продукции. Подобные решения рассмотрены в гл. 9. Кроме того, оценка затрат при различной активности деятельности также требует деления затрат на постоянные и переменные составляющие. Предполагается, что подобный анализ затрат возможен только при использовании системы калькуляции себестоимости по переменным издержкам. Следовательно, можно предположить, что прогнозирование будущих расходов и доходов при различной активности компании, а также использование данных об издержках будущих периодов для принятия решений становятся возможными только в системе калькуляции себестоимости по переменным издержкам. Однако каких-то ограничений на применение системы калькуляции себестоимости с полным распределением затрат для составления финансовых документов внешней отчетности и анализа затрат по постоянным и переменным составляющим для принятия решений нет. Преимущество калькуляции себестоимости по переменным издержкам заключается в том, что она предполагает проведение анализа переменных и

7. Эффекты дохода при альтернативных системах учета и калькуляции затрат

217

постоянных

составляющих затрат. (В системе

калькуляции себестоимости с полным

распределением затрат

это не обязательно.)

постоянных

составляющих затрат. (В системе

калькуляции себестоимости с полным

распределением затрат

это не обязательно.)

Калькуляция себестоимости по переменным издержкам устраняет влияние на прибыль изменений стоимости запасов

Выше показано, что в системе калькуляции себестоимости по переменным издержкам прибыль зависит от объема реализации продукции, а при полном распределении затрат — от объема как реализации, так и производства. Мы также теперь знаем, что при полном распределении затрат даже при увеличении объема реализации прибыль может уменьшиться. Когда величина запасов существенно колеблется, а прибыль исчисляется на основе полного распределения затрат, ее величина может быть искажена, так как изменения запасов существенно влияют на величину постоянных накладных расходов, отнесенных на отчетный период.

При исчислении прибыли за год колебания запасов становятся менее вероятными, однако сезонные колебания объема реализации могут привести к значительным изменениям запасов продукции и, следовательно, повлиять на величину прибыли за месяц или квартал. Так как при использовании системы калькуляции себестоимости с полным распределением затрат величина прибыли может быть сильно искажена, то при калькуляции прибыли за короткие промежутки времени аргументы в пользу калькуляции себестоимости по переменным издержкам становятся еще более убедительными. Поскольку отчеты о прибыли за короткие промежутки времени представляются только руководству компании, то в управленческом учете лучше калькулировать себестоимость по переменным издержкам. Исследование 300 британских компаний, проведенное Друри с соавторами (Drury et ai, 1993), показало, что 97% всех компаний готовят отчеты о прибыли раз в месяц. Внешние финансовые отчеты публикуются ежегодно или каждые шесть месяцев; так как в течение года существенные колебания величины запасов менее вероятны, и поэтому аргументы в пользу калькуляции себестоимости по переменным издержкам при составлении финансовых отчетов не столь сильны.

Еще одним доводом в пользу калькуляции себестоимости по переменным издержкам для внутренней отчетности является то, что информация внутренних отчетов о прибыли может служить для оценки работы менеджеров. При полном распределении затрат для изменения прибыли менеджеры могут умышленно изменять уровень запасов; например, менеджер может умышленно уменьшить величину постоянных накладных расходов путем ненужного увеличения запасов продукции в течение нескольких последовательных периодов.

Конечно, есть предел тому, как долго менеджеры могут продолжать наращивать запасы продукции, и в конце концов возникает ситуация, когда их неизбежно придется сокращать, а отложенные постоянные накладные расходы рано или поздно надо будет относить на периоды, когда запасы продукции сокращаются. Тем не менее в краткосрочном плане возможности менеджеров манипулировать величиной прибыли все равно в этом случае сохраняются. Поэтому руководство компании, чтобы не допустить этого, может ввести систему контроля за показателями деятельности. Например, отчетные показатели, свидетельствующие об измерениях товарно-материальных запасов, позволяют привлечь внимание руководителей компании к ситуациям, в которых возможно манипулирование прибылью путем увеличения запасов продукции.

Калькуляция себестоимости по переменным издержкам позволяет избежать капитализации постоянных накладных расходов в неликвидных запасах

В период, когда спрос на продукцию уменьшается, компания может накопить излишние запасы. При использовании системы полного распределения затрат только часть постоянных накладных расходов, которые компания понесла в течение периода, будет отнесена на затраты произ-

218 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

водства, остальные накладные расходы будут включены в оценку неликвидных запасов. Если от излишних запасов товара избавиться нельзя, расчет прибыли текущего периода будет неточным, поскольку постоянные накладные расходы просто переносятся на последующие учетные периоды. Однако может потребоваться определенное время, прежде чем руководство придет к заключению, что без существенного снижения цены реализации запасы не могут быть проданы. Следовательно, запасы подвергнутся переоценке, и поэтому в последующий учетный период потребуется списать часть их стоимости. В конечном счете прибыль текущего периода оказывается завышенной.

Некоторые аргументы в поддержку калькуляции себестоимости с полным распределением затрат

При калькуляции себестоимости с полным распределением затрат не принижается значимость постоянных затрат

Некоторые исследователи утверждают, что решения, принятые на основании данных калькуляции себестоимости по переменным издержкам, могут касаться только поступлений от реализации и переменных затрат, и игнорируют тот факт, что в долгосрочном плане постоянным затратам должно придаваться большее значение. Например, если решение по ценообразованию принимается только на основе данных о переменных издержках, то доход от реализации продукции может оказаться недостаточным для покрытия всех понесенных расходов. Также считается, что при полном распределении затрат, когда по видам продукции распределяются постоянные расходы, покрытие постоянных затрат становится гарантированным. Однако такие доводы не корректны. Калькуляция себестоимости с полным распределением затрат не всегда позволяет обеспечить возмещение постоянных издержек, если фактический объем реализации ниже оценки, использованной при расчете ставки распределения постоянных накладных расходов.

Рассмотрим ситуацию, когда постоянные расходы состаатяют £100 000, а расчетный выход продукции — 10 000 ед. Постоянные издержки на единицу продукции равны в этом случае £10. Допустим, переменные издержки на единицу продукции составляют £5, а цена реализации установлена в £20 (величина общих затрат плюс одна треть). Если фактический объем реализации составит 5000 ед., то совокупный доход от реализации будет равен £100 000, а общие затраты — £125 000. Таким образом, общие затраты превышают общий доход от реализации продукции. Довод, что система калькуляции себестоимости по переменным издержкам заставляет менеджеров игнорировать постоянные затраты, основан на допущении, что эти менеджеры не слишком сообразительны! Дело в другом: если постоянные издержки в расчет не принимаются, то это вызывается недостатками управления, а не системы учета. Более того, использование системы калькуляции себестоимости по переменным издержкам для оценивания стоимости товарно-материальных запасов и измерения прибыли также позволяет получать необходимые данные по затратам и для решений, связанных с ценообразованием.

Калькуляция себестоимости с полным распределением затрат позволяет избегать внесения в отчетность фиктивных убытков

В бизнесе, ориентированном на сезонные продажи, когда товары выпускают и накапливают до сезона, чтобы удовлетворить впоследствии спрос, при использовании системы калькуляции себестоимости по переменным издержкам полная сумма понесенных постоянных накладных расходов вычитается из выручки от реализации этих товаров. Однако в период наращивания запасов

7. Эффекты дохода при альтернативных системах учета и калькуляции затрат

219

с

целью их последующей продажи доход от

реализации равен нулю, а постоянные

затраты учитываются

как расходы. В результате этого до

начала сезона регистрируются большие

убытки, а в период продажи товаров —

высокая прибыль.

с

целью их последующей продажи доход от

реализации равен нулю, а постоянные

затраты учитываются

как расходы. В результате этого до

начала сезона регистрируются большие

убытки, а в период продажи товаров —

высокая прибыль.

И наоборот, при использовании системы полного распределения затрат постоянные накладные расходы включаются в оценку стоимости запаса, относятся на конец периода и учитываются как расходы только в период продажи. Следовательно, маловероятно, что в период накопления запасов будут показаны убытки. В этом случае при калькуляции прибыли система полного распределения затрат выглядит более логичной.

Постоянные накладные расходы важны для производства

Сторонники полного распределения затрат считают, что без постоянных производственных издержек производство товаров невозможно. Следовательно, постоянные производственные накладные расходы должны быть отнесены на единицы продукции и включены в оценку запасов.

Обеспечение последовательности в отчетах для внешних пользователей

Менеджеры высшего звена могут стремиться к тому, чтобы системы учета прибыли, используемые для внутренних целей, были совместимы с системами калькуляции себестоимости с полным распределением затрат, применяемыми для внешних пользователей, и поэтому показатели для оценки общих показателей деятельности компании будут сопоставимы с теми, которые применяются на финансовых рынках. В пилотном исследовании шести британских компаний Хоппер и соавторы (Hopper et ai, 1992) отметили, что старшие менеджеры в первую очередь заинтересованы в получении финансовой учетной информации, так как считают, что именно она оказывает основное влияние на то, как финансовые рынки оценивают компании и их руководителей. Если старшие менеджеры полагают, что финансовая учетная информация действительно влияет на цены акций, то скорее всего будут использовать одинаковые правила и процедуры для измерения прибыли и оценивания себестоимости товарно-материальных запасов как для внутренних, так и для внешних пользователей, и, как следствие, менеджеры будут обращать основное внимание на те показатели, которые доминируют на финансовых рынках. Тот факт, что вознаграждение менеджеров часто зависит от внешних финансовых показателей, становится дополнительной мотивацией для того, чтобы внутренние учетные системы не конфликтовали с требованиями, предъявляемыми к финансовым отчетным документам для внешних пользователей.

Обсуждение достоинств и недостатков систем калькуляции себестоимости с полным распределением затрат и по переменным издержкам

До сих пор продолжаются дебаты о том, являются ли постоянные производственные издержки себестоимостью продукции или затратами за отчетный период, в течение которого они понесены. Сторонники системы калькуляции себестоимости с полным распределением затрат утверждают, что постоянные производственные затраты — это часть себестоимости продукции, в то время как сторонники системы калькуляции по переменным издержкам полагают, что они относятся к затратам за отчетный период. Аргумент в пользу затрат за отчетный период исходит из допущения, что постоянные производственные затраты — это затраты, связанные с мощностью производства. Они являются необходимым условием для организа-

220 Раздел

второй.

Учет

затрат

для

оценивания

стоимости

товарно-материальных

запасов

и

измерения

прибыли

220 Раздел

второй.

Учет

затрат

для

оценивания

стоимости

товарно-материальных

запасов

и

измерения

прибыли

ции производства и исчезают после какого-то времени независимо от объема производства. Эти затраты осуществляются с целью получения выгоды производства в течение рассматриваемого периода времени. Эта выгода не зависит от фактического уровня объема производства в течение периода и исчезает в его конце.

Аргумент в защиту этих затрат как себестоимости исходит из принципа, что постоянные затраты распределяются по продуктам, а не по периодам, потому что поступления генерируются реализуемыми продуктами. С точки зрения ведения компанией своей деятельности конкретный временной период рассматривается как чисто случайный факт. Утверждается, что поступления происходят в результате реализации продукции, и поэтому все затраты на производство должны сопоставляться с поступлениями от реализации продукции за рассматриваемый период.

Концепция устранения затрат

Для данного обсуждения критическим аспектом является определение актива. Так, Американская ассоциация бухгалтеров определяет активы как совокупности потенциальных услуг, доступных организации или способствующих проведению ожидаемой операции. Можно сказать, что активы имеют потенциал услуг в той мере, в какой они позволяют сократить затраты в будущем. Эта интерпретация называется концепцией устранения затрат, и сторонники калькуляции себестоимости по переменным издержкам используют ее для обоснования того, что с точки зрения приведенного толкования актива эта система лучше, чем система калькуляции с полным распределением затрат. Например, Уэтнайт (Wetnight, 1958) утверждал, что калькуляция себестоимости по переменным издержкам лучше проходит тест на будущие выгоды организации, чем альтернативная система по следующему обоснованию:

Если этот тест на будущие выгоды приложить к двум системам калькуляции затрат, можно увидеть, что калькуляция себестоимости по переменным издержкам более полно отвечает заложенным в нем требованиям. В первую очередь можно утверждать, что для получения будущих выгод необходимы переменные издержки. Это те издержки, которые не нужно нести в будущий период. Если же говорить о постоянных издержках, то по отношению к ним никаких будущих выгод организация не получает, так как они будут и в будущий период, причем независимо от уровня активности.

Хорнгрен и Сортер (Horngren and Sorter, 1962), обсуждая концепцию устранения затрат, утверждают:

Если общие будущие затраты предприятия будут снижены из-за наличия рассматриваемой затраты, то эта затрата является релевантной для будущей деятельности и активом; если нет, она нерелевантна и просто списывается со счетов.

Таким образом, можно утверждать, что производство товаров, отправляемых в запас в течение одного периода, позволяет компании получать поступления в будущем периоде, не неся при этом постоянных издержек на пополнение запаса. Альтернативно наличие запаса готовой продукции в одном периоде не прекращает постоянных затрат в будущем периоде. Следовательно, переменные издержки являются релевантными к будущим периодам, а постоянные затраты — нет. Другими словами, переменные издержки являются частью себестоимости продукции, а постоянные затраты — затратами за отчетный период.

Концепция поступлений от продукции

Еще одной интерпретацией потенциала услуг актива является рассмотрение актива с точки зрения его способностей вносить вклад в поступления от будущей реализации продукции. Этот подход называется концепцией поступлений от продукции. Он объясняет различия между активами и расходами в соответствии с тем, являются понесенные затраты вкладом, позволяющим получать в будущем поступления или нет. Эта концепция исходит из того, что любые затраты, необходимые для изготовления продукции, по которой есть все основания, что она будет впоследствии продана, являются затратами, связанными с получением поступлений от реализации продукции. Поэтому эти затраты обоснованно можно перенести на будущее и включать в оценивание стоимости товарно-материальных запасов, что позволяет их при вычислении прибыли за отчетный период сопоставить с

7. Эффекты дохода при альтернативных системах учета и калькуляции затрат

221

поступлениями

за этот период. Другими словами,

представление поступления от продукции

с точки зрения потенциальных услуг

побуждает организации при оценивании

стоимости товарно-материальных запасов

пользоваться

системой калькуляции себестоимости с

полным распределением затрат.

поступлениями

за этот период. Другими словами,

представление поступления от продукции

с точки зрения потенциальных услуг

побуждает организации при оценивании

стоимости товарно-материальных запасов

пользоваться

системой калькуляции себестоимости с

полным распределением затрат.

Калькуляция релевантных издержек

Хорнгрен и Сортер (1962) развили концепцию устранения затрат еще дальше и разработали теорию оценивания стоимости товарно-материальных запасов на основе калькуляции релевантных издержек. В этом случае при проведении указанного оценивания нет строгой привязки ни к системе с полным распределением затрат, ни к системе по переменным издержкам. В некоторых случаях в оценивание себестоимости запаса включаются только переменные издержки, в то время как в других — и постоянные, и переменные. Решения о том, включать ли постоянные производственные издержки, следовательно, является достаточно расплывчатым, и Хорнгрен и Сортер утверждают, что оно зависит от конкретных условий.

Эти ученые полагают, что при употреблении метода калькуляции релевантных издержек требуется только одно базовое допущение, связанное с тем, что затраты должны переноситься на период получения будущих поступлений как актив, но только в том случае, если это оказывает позитивный экономический эффект на указанные поступления. Поэтому затраты не могут отражать будущие выгоды, если их отсутствие не повлияет на будущие поступления или на необходимость понести в будущем другие затраты. Например, если какой-то предмет может быть заменен и использован в обычных условиях ведения бизнеса при нулевых приростных или альтернативных издержках, его наличие или его количество не обладает потенциалом услуг; другими словами, его отсутствие не повлияет на общие будущие затраты или поступления. Следовательно, если данная затрата не повлияет ни на будущие поступления, ни на будущие затраты, она активом не является.

Хорнгрен и Сортер приводят пример одной компании, выпускающей бумагу серии А\. У компании есть запас готовой продукции, стоимость которого состоит из переменных издержек в £40 000 и постоянных производственных накладных расходов в £60 000. Они исходят из предположения, что если серия А\ не оказывается в работе, то в следующий период может выпускаться серия А2, чтобы производственные мощности не простаивали. Поэтому дополнительных постоянных издержек в этом случае не будет, а общие ожидаемые приростные затраты на серию А2 составят £40 000 переменных расходов на производство. При этом исходим из допущения, что одновременно серии А\ и А2 реализовать нельзя. Подход на основе калькуляции релевантных издержек учитывает, с точки зрения экономической выгоды, только эти £40 000, в то время как £60 000 постоянных издержек не входят в категорию затрат, обеспечивающих указанную выгоду. Если серия А\ может быть заменена при нормальных условиях организации производства только с изменением переменных издержек, наличие этой серии или количества бумаги предоставляет экономическую выгоду только в той степени, в которой доля переменных издержек не будет понесена в будущем. Другими словами, если серия А\ не находится в работе, компании потребуется только £40 000, чтобы восстановить свое прежнее экономическое положение, выпуская другую продукцию.

Обратите внимание, что подход на основе калькуляции релевантных издержек будет поддерживать систему калькуляции себестоимости с полным распределением затрат, если будущий спрос на продукцию превышает производственную мощность (например, если серия А\ не находится в работе, то не будет дополнительных мощностей производить ее в следующий период), поскольку будущие реализации будут потеряны навсегда из-за недостатка запасов. Поэтому выпуск серии А\ в текущий период повлияет на будущие поступления. Затраты от использования производственных мощностей (постоянные затраты) оказывают благоприятный экономический эффект на будущие поступления и поэтому при оценивании стоимости запасов должны учитываться.

Хорнгрен и Сортер привели еще одну иллюстрацию, имеющую отношение к амортизации оборудования. Они утверждают, что если амортизация тесно связана с истечением срока деятельности (из-за устаревания оборудования, его технической смены и т.п.), эта амортизация не может входить в себестоимость продукции до тех пор, пока использование оборудования в рассматриваемый период времени позволяет получать поступления в будущий период, которые в противном случае были бы безвозвратно потеряны. Если, с другой стороны, амортизация теснее связана с выпуском продукции, чем со временем, ее можно трактовать как часть себестоимости, поскольку решение о производстве единицы продукции в период 1, а не в период 2, влияет на потенциал услуг основного капитала. Каждое решение такого рода оказывает

222 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

воздействие на срок полезной жизни актива, в то время как для амортизации, осуществляемой на основе времени использования, такое решение с точки зрения влияния на срок полезной жизни актива не имеет.

Измерения альтернативных деноминаторов уровня активности (масштабов деятельности)

Когда применяются системы калькуляции себестоимости с полным распределением затрат, необходимо рассчитать ставки ожидаемых постоянных накладных расходов. Эти ставки в значительной степени зависят от выбора уровня объема производства, т.е. деноминатора, который используется для вычисления ставки накладных расходов. Проблема касается только постоянных накладных расходов, и чем больше доля постоянных накладных расходов в структуре затрат организации, тем эта проблема острее. Постоянные издержки возникают в тех ситуациях, когда ресурсы должны приобретаться квантованными порциями, а не непрерывным потоком, т.е. так, что поступления ресурсов не могут постоянно корректироваться, чтобы учесть динамику их фактического использования. Например, оборудование может быть приобретено, чтобы оно использовалось 5000 ч в год, но из-за изменения в спросе на продукцию использование этого оборудования может варьироваться от 2500 до 5000 ч. Поэтому невозможно сопоставлять поступление и использование ресурса, в результате чего появляются неиспользуемые мощности, которые возникают в те периоды времени, когда рассматриваемый ресурс используется меньше 5000 ч своей полной мощности.

И наоборот, переменные издержки возникают в тех ситуациях, когда поставка ресурсов может все время корректироваться, чтобы она была сопоставима с фактической динамикой использования этих ресурсов. Например, расходы на энергию, связанные с работой оборудования (поставка и использование энергии как ресурса), могут быть быстро снижены на 50%, если используемые ресурсы снижаются наполовину, скажем, с 5000 до 2500 ч. С точки зрения переменных издержек мощность не оказывается неиспользованной. Следовательно, доля переменных издержек в затратах на единицу ресурса остается в этом случае неизменной.

При постоянных накладных расходах затраты на единицу используемого ресурса будут колебаться с изменением оценок уровня активности деятельности, так как затраты на постоянные накладные расходы остаются неизменными для широкого диапазона объемов производства. Например, если ожидаемые годовые постоянные накладные расходы, связанные с оборудованием (если говорить о приводимом выше примере), составляют £192 000, а годовая активность оценивается в 5000 ч, то ставка за час работы оборудования равна £38,40 (£192 000 / 5000). И наоборот, если годовая активность оценивается в 2500 ч, то ставка за час составит £76,80 (£192 000 / 2500). Следовательно, выбор значения деноминатора оказывает на вычисление себестоимости продукции большое влияние. При вычислении ставок накладных расходов имеется несколько вариантов, которые можно использовать для определения значения деноминатора. Рассмотрим ситуацию, описанную в примере 7.2.

Пример 7.2

Green Company выделила в своей структуре отдельный центр издержек. Годовые сметные постоянные накладные расходы, начисляемые на этот центр, составляют £192 000. В компании каждый день работают три смены по восемь часов каждая, рабочая неделя длится пять дней и в год таких недель 50 (компания закрывается на отпускной период продолжительностью две недели в год). Максимальное время работы оборудования в год в этом случае составляет 6000 ч (50 недель • 24 часа • 5 дней), но из-за необходимости проведения плановых ремонтов и обслуживания фактически это время равно 5000 ч. Считается, что нормальный

7. Эффекты дохода при альтернативных системах учета и калькуляции затрат

223

спрос

на продукцию компании в течение следующих

трех лет потребует затрат времени

работы оборудования в размере 4800 ч

в год. Однако из-за неблагоприятной

текущей экономической обстановки

сметный показатель

на текущий год установлен в размер 4000

ч. Предположим, что фактические постоянные

накладные

расходы равны ожидаемым и что на начало

сметного периода никакого

товарно-материального запаса

спрос

на продукцию компании в течение следующих

трех лет потребует затрат времени

работы оборудования в размере 4800 ч

в год. Однако из-за неблагоприятной

текущей экономической обстановки

сметный показатель

на текущий год установлен в размер 4000

ч. Предположим, что фактические постоянные

накладные

расходы равны ожидаемым и что на начало

сметного периода никакого

товарно-материального запаса

нет.

В рассматриваемом примере 7.2 можно выделить четыре различных значения деноминатора:

максимальная теоретическая мощность в 6000 ч = £32 за час (£192 000 / 6000 ч);

практическая мощность в 5000 ч = £38,40 за час (£192 000 / 5000 ч);

обычная средняя долгосрочная мощность в 4800 ч = £40 за час (£192 000 / 4800 ч);

сметная мощность в 4000 ч = £48 за час (£192 000 / 4000 ч).

Максимальная теоретическая мощность — это показатель максимальной оперативной мощности, получаемой при эффективности в 100%, когда никаких прерываний работы оборудования для обслуживания или по другим причинам не происходит. Можно сразу же отказаться от этого показателя на том основании, что он отражает уровень активности, который на практике вряд ли может быть достигнут. Мощность приобреталась с расчетом, что максимальная практически загрузка будет составлять 5000 ч, т.е. меньше, чем теоретическая мощность в 6000 ч. Такой показатель называется практической мощностью. Это максимальная мощность, которую скорее всего можно получить от оборудования с учетом неизбежных прерываний из-за его остановок для технического обслуживания и отпуска работников. Другими словами, практическая мощность определяется как теоретическая мощность минус активность, потерянная из-за неизбежных остановок. Нормальная мощность — это показатель мощности, необходимой для удовлетворения среднего потребительского спроса в течение длительного времени, приблизительно трех лет, с учетом сезонных и циклических колебаний. И наконец, сметная мощность — это показатель уровня активности, заложенный в смету на следующий отчетный период.

Если допустить для примера 7.2, что фактический уровень активности и расходы идентичны сметным для каждого из перечисленных выше значений деноминатора, годовые затраты в £192 000 будут распределены следующим образом:

Заметим, что накладные расходы распределяются по видам продукции из расчета 4000 ч работы в год с умножением на соответствующую ставку накладных расходов. Затраты, связанные с неиспользованной мощностью, — это занижение при начислении накладных расходов, которое возникает из-за того, что фактическая деятельность отличается от того уровня активности, которая использовалась при вычислении ставки накладных расходов. Если используется практическая мощность, эти затраты показывают, что часть имеющейся общей мощности (5000 ч) не используется. При нормальной мощности занижение начисления в £32 000 отражает затраты, связанные с тем, что компании не удалось выйти на уровень нормальной деятельности в 4800 ч. В примере 7.2 мы исходим из допущения, что фактическая деятельность равна заложенной в смету. Однако если фактическая деятельность меньше сметной, то занижение может быть интерпретировано как тот факт, что компании не удалось выйти на уровень сметной деятельности.

224

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Влияние

вычисленных

значений

прибыли

на

оценивание

себестоимости

товарно-материальных

запасов

Влияние

вычисленных

значений

прибыли

на

оценивание

себестоимости

товарно-материальных

запасов

Выбор соответствующего уровня деятельности может сильно повлиять на оценивание себестоимости товарно-материальных запасов и вычисление прибыли. Предположим, что в примере 7.2 90% выхода продукции было реализовано, а оставшиеся 10% нет и что в начале отчетного периода товарно-материальных запасов не было. Таким образом, 90% накладных расходов, начисленных по видам продукции, будут распределяться на себестоимость реализованной продукции, а 10% — на себестоимость запасов. Отклонение в объеме производства, возникающее из-за завышения или занижения при начислении постоянных накладных расходов (т.е. затраты от неиспользованных мощностей) учитываются как затраты за отчетный период и, следовательно, идут как расходы текущего периода. Они не включаются в себестоимость товарно-материальных запасов. Расчеты в этом случае следующие:

э

I

В этом примере выбор значения деноминатора не влияет существенно на оценивание стоимости запасов и реализованной продукции (а поэтому и на вычисления прибыли). Тем не менее это влияние может быть ощутимым, когда товарно-материальные запасы по стоимости значительны. Многие организации обслуживания, однако, вообще не имеют запасов, а производственные компании, действующие по системе «точно в срок», стараются поддерживать эти запасы на минимальном уровне. В этих условиях буквально все расходы, понесенные за отчетный период, будут учитываться как расходы периода, а чтобы вычислить ставку накладных расходов, будет выбираться соответствующее значение деноминатора. Из этого можно сделать вывод, что для многих организаций выбор значений деноминатора оказывает на измерения прибыли и оценивание себестоимости товарно-материальных запасов незначительное влияние. Но в других случаях он очень важен, например, когда принимаются решения по ценообразованию или управлению затратами, связанными с неиспользуемыми мощностями. Поскольку цель этой главы — сосредоточиться на влиянии значения деноминатора при измерении прибыли и оценке себестоимости запасов, то обсуждение отмеченных проблем пока отложим. Они подробно рассмотрены в гл. 10.

Наконец, следует остановиться и на таком вопросе, какое значение деноминатора компания использует фактически. Как видим на рис. 7.4, наиболее часто используется ставка на основе сметной активности. Такое предпочтение сметным показателям, возможно, отражает склонность многих компаний распределять постоянные производственные накладные расходы, понесенные за отчетный период, на выпущенную продукцию, вместо того чтобы списывать со счетов часть этих расходов как затраты за отчетный период, связанные с излишком мощности. Кроме того, сметный показатель активности уже у компании имеется, так как он заранее установлен в ходе составления сметы на год. А показателей нормальной и практической мощностей в готовом виде не существует, и их определение связано с некоторыми затруднениями.

7. Эффекты дохода при альтернативных системах учета и калькуляции затрат

225

Во многих странах проводятся исследования, касающиеся различных аспектов переменных и постоянных издержек. Однако чаще всего в этих исследованиях основное внимание уделяется информации, которая извлекается из систем калькуляции затрат для принятия решений, вместо показателей затрат, которые используются для оценивания стоимости товарно-материальных запасов и измерения прибыли. Поэтому использование переменных издержек для принятия решений не предполагает, что такие издержки будут применяться и для оценивания стоимости товарно-материальных запасов. Исследования, в которых ясно не указывается, какой метод калькуляции затрат используется для оценивания стоимости запасов, в приводимые ниже результаты не включаются.

В исследовании, выполненном в Великобритании (Друри и соавторы — Drury et al., 1993), указываются следующие доли вариантов, применяемых для измерения прибыли для внутренних целей:

Анализ исследований немецких организаций, выполненных Шеррером (Scherre, 1996), показывает, что основным методом в этой стране является система калькуляции с полным распределением затрат, так как только 12% организаций-респондентов используют систему калькуляции по переменным издержкам.

Аналогичные результаты получены в Испании (Saez-Torrecilla et al., 1996); согласно им в этой стране только 26% организаций-респондентов используют систему калькуляции по переменным издержкам.

Но есть пример и противоположного рода. Виртанен и соавторы (Virtanen et al., 1996) сообщают, что системы калькуляции по переменным издержкам в Финляндии широко применяются главным образом потому, что требования по составлению финансовых отчетов для внешних пользователей не предписывают компаниям обязательно использовать для этого системы калькуляции с полным распределением затрат.

Рис. 7.4 Обзор практических подходов, применяемых в компаниях

15 Управленческий и производственный учет

Что касается значения используемого деноминатора, то по этому вопросу исследований пока очень мало. Исследование, проведенное в Великобритании (Друри и Тейлз — Drury and Tayles, 2000), дает следующие показатели:

226

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

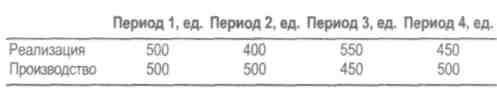

В течение нескольких лет Bittern Ltd для целей управленческого учета применяет систему калькуляции себестоимости по переменным издержкам. Сейчас принято решение провести более глубокий анализ и сравнить прежнюю систему с системой калькуляции себестоимости с полным распределением затрат.

В ходе этого анапиза вас попросили подготовить оценки прибыпи Bittern Lid при стабипьном уровне цен на период продопжитепьно-стью в три года для трех гипотетических ситуаций и сравнить два типа указанных систем с точки зрения целесообразности их использования для целей управленческого учета.

Необходимо выполнить следующее:

А. Для каждой из трех гипотетических ситуаций вычислить прибыль компании Bittern Ltd no каждому из отчетных годов (d, гг, 1з), применив сначала систему калькуляции себестоимости по переменным издержкам, а затем — с полным распределением затрат при начислении постоянных затрат при нормативном уровне выпуска продукции в 1000 ед. в год.

(1) При стабильном уровне производства, реализации и товарно-материальных запасов

fe

сов

(2) Стабильный уровень реализации в единицах продукции, но при колебаниях уровней производства и товарно-материальных запа-

Б. Составить короткое резюме, в котором дать сравнительный анализ между системами калькуляции себестоимости с полным распределением затрат и по переменным издержкам с точки зрения их пригодности для целей управленческого учета, особое внимание уделить измерению прибыли. Если хотите, можете привести в качестве доводов результаты, полученные вами в п. А.

Резюме

В данной главе мы рассмотрели и сравнили между собой системы калькуляции себестоимости с полным распределением затрат и по переменным издержкам. При полном распределении затрат постоянные производственные накладные расходы распределяются по выпускаемым видам продукции и включаются в оцениваемую стоимость запасов продукции. При калькуляции себестоимости по переменным издержкам на продукцию относят только переменные издержки, а постоянные производственные издержки рассматривают как затраты за отчетный период и относят на счет прибылей и убытков. В обеих системах калькуляции себестоимости непроизводственные издержки трактуются как затраты за отчетный период.

В главе приведены примеры оценки стоимости товарно-материальных запасов и расчета прибыли для обеих систем и

показано, что при равенстве объемов производства и реализации расчетная прибыль при использовании любой из указанных двух систем одинакова. Однако когда объем производства превышает объем реализации, более высокая прибыль показывается в системе полного распределения затрат. Когда же объем продаж превышает объем производства, более высокая прибыль показывается при калькуляции себестоимости по переменным издержкам. Тем не менее общая прибыль за все время производства будет одинаковой при использовании любой системы. Различия появляются только в величинах прибыли, относимой на отдельный отчетный период.

Сторонники калькуляции себестоимости по переменным издержкам считают, что она позволяет получить более полезные данные для принятия решений, однако есть доводы, что необхо-

7. Эффекты дохода при альтернативных системах учета и калькуляции затрат

227

к затратам за отчетный период, является толкование понятия «актив». Сущность актива определяется как совокупность потенциальных услуг, доступных организации или способствующих проведению ожидаемой операции. Потенциальные услуги рассматриваются на основе двух концепций: устранения затрат и поступлений от продукции. Первая из них ориентируется на систему калькуляции себестоимости по переменным издержкам, вторая — на систему с полным распределением затрат.

Здесь также проанализирована теория калькуляции релевантных издержек для оценивания стоимости товарно-материальных запасов. Этот подход исходит из того, что выбор системы калькуляции себестоимости с полным распределением затрат или по переменным издержкам зависит от конкретных обстоятельств и по сути ни одна из систем не имеет существенных преимуществ по сравнению с другой.

В этой главе также проанализированы четыре разных уровня деятельности: максимальная теоретическая, практическая, нормальная и сметная виды мощностей. Применение каждого вида дает разную ставку накладных расходов, что в свою очередь ведет к тому, что показатели себестоимости продукции, прибыли, оцениваемых стоимостей товарно-материальных запасов каждый раз будут другими. Завышение или занижение при начислении накладных расходов также при этом меняется и зависит от выбранного типа мощности, который используется в расчетах.

димая информация для управленческих целей может быть легко получена и при использовании системы на основе полного распределения затрат. Основное преимущество системы калькуляции себестоимости по переменным издержкам заключается в том, что прибыль зависит только от объема реализации, в системе же полного распределения затрат прибыль определяется и объемом производства, и объемом реализации. Например, мы установили, что при полном распределении затрат, когда все другие факторы неизменны, объем реализации может увеличиться, но прибыль при этом уменьшится. Напротив, при калькуляции себестоимости по переменным издержкам при увеличении реализации продукции прибыль увеличивается. Еще одно преимущество системы калькуляции себестоимости по переменным издержкам заключается в том, что постоянные накладные расходы не капитализируются в неликвидных запасах.

В пользу полного распределения затрат приводятся следующие доводы:

не принижается значение постоянных затрат;

калькуляция себестоимости с полным распределением затрат позволяет избегать внесения в отчетность фиктивных убытков;

постоянные накладные расходы важны для производства;

обеспечивается последовательность в отчетах для внешних пользователей.

Критическим аргументом в дебатах по поводу того, относить постоянные производственные издержки к себестоимости продукции или

Ключевые термины и концепции

система калькуляции прямых издержек (с. 209)

система калькуляции себестоимости по переменным издержкам (с. 209)

система калькуляции себестоимости с начислением всех затрат (с. 208)

система калькуляции себестоимости с полным распределением затрат (с. 208)

сметная мощность (с. 223)

калькуляция релевантных издержек (с. 221) концепция поступлений от продукции (с. 220) концепция устранения затрат (с. 220) корректировка затрат за отчетный период (с. 213) максимальная теоретическая мощность (с. 223) маржинальная система калькуляции (с. 209) нормальная мощность (с. 223) отклонение в объеме производства (с. 213) практическая мощность (с. 223)

Приложение 7.1: Определение функции прибыли для системы калькуляции себестоимости с полным распределением затрат

Отклонение в объеме производства (завышение или занижение при начислении постоянных производственных накладных расходов) — это разница между значением начисленных расходов при деноминаторе для единицы продукции (ио), используемом для определения ставки начисления постоянных производственных накладных расходов, и фактическим уровнем производства (up), умноженным на ставку постоянных производственных накладных расходов {fmohc). Поэтому можно выразить отклонение в объеме производства (W) как

![]()

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Операционная прибыль = {usp - uvc - fmohc I ud)us + (fmohc I ud)up- tfc,

где uvmc — переменные производственные издержки на единицу продукции; uvnmc — переменные непроизводственные издержки на единицу продукции; fnmc — постоянные непроизводственные издержки; usp — цена реализации единицы продукции; uvc — переменные издержки на единицу продукции; fmohc — постоянные производственные накладные расходы за отчетный период;

ud — значение деноминатора на единицу продукции, используемое для вычисления ставки постоянных накладных расходов; up — число единиц произведенной продукции; us — число единиц реализованной продукции;

tfc — общие постоянные издержки за отчетный период (т.е. производственные и непроизводственные постоянные накладные расходы).

Особенности экзаменационных вопросов

Основная ошибка, которую чаще всего делают студенты, отвечая по данной теме, — вычисление фактических ставок накладных расходов при подготовке отчета о прибыли при использовании системы калькуляции себестоимости с полным распределением затрат. Для вычисления этих ставок следует применять нормативный или сметный уровни активности производства, эта же ставка должна применяться и для вычисления производственных накладных расходов для всех рассматриваемых отчетных периодов. Поэтому не прибегайте к вычислению фактических ставок накладных расходов для каждого отчетного периода.

Помните, что при любой системе калькуляции непроизводственные накладные расходы в оцениваемую стоимость товарно-

материальных запасов не включаются. Также обратите внимание на то, что переменные реализационные накладные расходы меняются в зависимости от объема реализации, но не производства. Еще одной типичной ошибкой является невключение в расчеты корректировки завышения или занижения при начислении постоянных накладных расходов, что бывает при отклонении объема фактического производства от сметного. При этом надо помнить, что завышение или занижение при начислении накладных расходов касается только постоянных накладных расходов и только при применении системы калькуляции себестоимости с полным распределением затрат.

Задания

7.1* Компания Z Limited выпускает один продукт. Ниже приведены данные по сметной цене реализации и переменным издержкам.

Цена реализации 15,00

Переменные издержки на единицу продукции:

основные производственные материалы 3,50

труд основных работников 4,00

переменные накладные расходы 2,00

Сметные постоянные накладные расходы на год составляют £60 000 и учитываются в виде ежемесячной постоянной ставки начисления. Сметный выход продукции за год — 30 000 ед.

Покажите, какой из ответов по прибыли, полученной при использовании системы калькуляции себестоимости с полным распределением затрат, соответствует месяцу, когда фактическое производство составило 2400 ед., а объем реализации был превышен на 180 ед.

А |

£6600 |

Б |

£7570 |

В |

£7770 |

Г |

£8200 |

д |

£8400 |

7.2* Компания выпустила 17 500 ед. с общей себестоимостью £16 каждая. Три четверти себестоимости — это переменные издержки,

одна четверть — постоянные. 15 000 ед. было реализовано по £25 за единицу. Незавершенного производства на начало отчетного периода не было.

Насколько будет отличаться прибыль, вычисленная при системе с полным распределением затрат от прибыли при системе, в основе которой лежат принципы маржинальной калькуляции?

А Прибыль по системе с полным распределением за-

трат будет: на £22 500 ниже Б на £10 000 выше

В на £135 000 выше

Г на £10 000 ниже

7.3* Суммарное количество незавершенного производства на начало отчетного периода и закупки компании составили 12 400 кг, а незавершенное производство на конец отчетного периода — 9600 кг. Прибыль, рассчитанная по системе калькуляции по переменным издержкам, составила £76 456, а по системе с полным распределением затрат — £61 056.

Какова ставка постоянных накладных расходов на килограмм (в £, до двух знаков после запятой)?

А |

£1,60 |

Б |

£5,50 |

В |

£6,17 |

Г |

£6,36 |

7. Эффекты дохода при альтернативных системах учета и калькуляции затрат

229

7.4* Компания Exe Limited выпускает единственный продукт, себестоимость которого на единицу продукции по смете равна £45. В эту величину входят постоянные издержки в £8 на единицу (при условии, что выход продукции за отчетный период составляет 10 000 ед.). За рассматриваемый период объем реализации составил 9000 ед., а производства — 11 500 ед. Фактическая прибыль за данный период, рассчитанная по системе с полным распределением затрат, — £42 000.

Если бы прибыль за отчетный период была рассчитана по системе калькуляции по переменным издержкам, она составила бы:

А £10 000 Б £22 000 В £50 000 Г £62 000

Д величину, которую без дополнительной информации рассчитать нельзя

7.5* На начало отчетного периода незавершенное производство составляло 12 600 ед., а на его конец — 14 100 ед. Прибыль, рассчитанная по системе калькуляции по переменным издержкам, равнялась £50 400, а по системе с полным распределением затрат — £60 150. Ставка начисления постоянных накладных расходов на единицу продукции (в £, до двух знаков после запятой) равна:

А |

£4,00 |

Б |

£4,27 |