Часть 2

«Часто утверждается, что функциональная система калькуляции затрат предоставляет более подходящую информацию с точки зрения себестоимости продукции по сравнению с традиционными системами управленческого учета. Также иногда утверждается, что информация, получаемая с помощью функциональной системы, более важна и для принятия решений. Однако к подобным утверждениям следует подходить очень осторожно. Показатели себестоимости продукции, полученные при помощи функциональной системы, могут показаться отличными от тех, которые дают традиционные системы, однако отличие не всегда может быть положительным. Порой прежде чем переходить к функциональной системе, следует попытаться улучшить традиционную систему, применяемую в организации».

Это выдержка из комментария бухгалтера-аналитика компании KL после изучения им отчета консультантов из агентства RAPIER.

Необходимо выполнить следующее.

А. Объяснить те аспекты, которые вызывают у некоторых специалистов озабоченность динамикой затрат, связанной с применением функциональных систем калькуляции затрат. Объяснить, почему системы ABC могут быть лучше приспособлены к условиям современного производства, чем традиционные системы. Объяснить также, почему компания KL может получить, а

362

Раздел третий. Информация для принятия решеня|

может и не получить более точные данные о себестоимости продукции при использовании системы ABC.

Б. Объяснить, каким образом традиционная система, которая применяется в компании KL, может быть усовершенствована и тем самым позволит получать более точные данные о себестоимости выпускаемой продукции.

В. Высказать мнение об утверждении, что информация, получаемая с помощью функциональной системы, больше подходит для принятия решений, чем та, которая получена на основе традиционной системы.

Часть 3

«В настоящее время в качестве улучшения производства активно пропагандируется метод, который называется тощее производство (он характеризуется в первую очередь применением подхода «точно в срок» — ТВС, общим управлением качеством — ОУК и установлением более тесного взаимодействия с поставщиками). Однако некоторые аналитики предполагают, что функциональные системы калькуляции затрат препятствуют более широкому внедрению «тощего производства», так как позволяют получать стоимости небольших партий продукции.»

Это выдержка из комментария одного из теоретиков упрак ленческого учета.

Необходимо выполнить следующее.

A. Объяснить те роли, которые ТВС, ОУК и установлением лее тесного взаимодействия с поставщиками играют в совреи» ном управлении производством. Каким образом внедрение этик I методов могло бы улучшить показатели функционирования коми* I нии KL?

Б. Объяснить, что автор приведенного выше утверждай скорее всего имел в виду под «стоимостью небольших партий продукции». Критически оценить способ, при помощи которого I такие затраты трактуются в компании KL, распространив на них ее текущую систему управленческого учета на основе единой ставки. Объяснить те преимущества, которые компания могла бы получить, если бы знала и более глубоко понимала сущность таких затрат.

B. Объяснить, в какой степени теоретические разработки в области управленческого учета могут повлиять на практические j подходы в этой области. Выскажите по этому поводу свое мнение.

Глава

Принятие решений по вопросам ценообразования и анализ рентабельности

Теоретическое

обоснование решений о ценообразовании

взято из общей экономической теории,

в которой объясняется, каким образом

устанавливаются

оптимальные цены реализации. Знание

экономической теории является полезной

базой для рассмотрения

информации о затратах, которая

используется при принятии решения о

ценообразовании. Поэтому изучение

материала этой главы начнем с

экономической теории.

В этой главе основное внимание уделено обеим указанным ситуациям. Мы рассмотрим ту роль, которую бухгалтерская информация играет при установлении компанией цены реализации своей продукции. Там, где цены устанавливаются рынком, покажем, какая информация о затратах необходима для принятия решений об ассортименте выпускаемой продукции. В частности, займемся анализом рентабельности как продуктов, так и взаимодействия с заказчиками. Как правило, содержание этой главы изучается на втором году обучения управленческому учету.

Цели изучения

Изучив материалы главы, вы должны уметь:

описывать, как на основе экономической теории определяются оптимальный объем производства и цена реализации;

рассчитывать при помощи простейших вычислений оптимальную цену реализации;

объяснять информацию о релевантных издержках, которая должна учитываться компаниями, устанавливающими цены при принятии как краткосрочных, так и долгосрочных решений;

описывать сущность анализа рентабельности продуктов и потребителей и указывать, какая информация должна учитываться при управлении ассортиментом продукции и взаимодействии с заказчиками;

объяснять ту роль, какую целевая калькуляция себестоимости играет в решениях о ценообразовании;

описывать различные методы ценообразования типа «затраты — плюс» для установления цен реализации;

объяснять ограничения метода ценообразования «затраты — плюс»;

объяснять, почему ценообразование по типу «затраты — плюс» столь широко распространено;

описывать сущность различных политик, применяемых в области ценообразования.

Экономическая теория

Основной характеристикой экономической модели является допущение, что компания старается установить цену реализации на том уровне, при котором ее прибыли становятся максимальными. При монополистической / несовершенной конкуренции модель исходит из допущения, что

364

Раздел третий. Информация для принятия реше

чем ниже цена, тем больше будет объем реализации продукции1. Эта зависимость показана рис. 11.1 и известна как кривая спроса.

Рис. 11.2. Ценовая эластичность спроса: (а) неэластичный спрос; [6] эластичный спрос

1 На рынке с монополистической конкуренцией много продавцов с похожей, но не обязательно одинаковой продукцией, и при этом ни один из продавцов не имеет достаточно большой доли рынка, позволяющей соперникам определить, как решения по вопросам ценообразования других продавцов влияют на их объемы реализации. (Прим. пер.).

П.

Принятие

решений

по

вопросам

ценообразования

и

анализ

рентабельности 365

П.

Принятие

решений

по

вопросам

ценообразования

и

анализ

рентабельности 365

Точки А и В являются одними из многих возможных комбинаций цены и спроса. На рис. 11.1 видно, что при цене Р^ спрос равен Qa, а при более низкой цене в Рд спрос повышается до QB. [Экономисты называют чувствительность спроса в зависимости от изменения цены ценовой эластичностью спроса. Спрос является эластичным, когда у продукта есть субституты или когда потребители ценят этот продукт не очень высоко; в результате этого при небольшом увеличении или уменьшении цены спрос на этот продукт сильно уменьшается или соответственно увеличивается. И наоборот, спрос является неэластичным, когда потребители ценят продукт высоко или когда у него нет близких субститутов; в результате этого небольшое увеличение или уменьшение в цене приводит только к небольшому увеличению или уменьшению соответственно спроса (рис. 11.2).

Сравнив два графика на рис. 11.2, видим, что в случае (а) увеличение цены от Р^ до Рд приводит только к небольшому сокращению спроса, в то время как для случая (б) то же самое увеличение в цене значительно сказывается на снижении спроса.

Определение оптимальной цены реализации

На практике установить точную численную зависимость между ценой реализации и спросом очень трудно, но предположим, что менеджеры провели оценку спроса при различных ценах реализации, как это показано в табл. 11.1.

Таблица 11.1. Оценки спроса при различных ценах реализации

Цена, £ Спрос, ед. Общие поступления, £ Маржинальные поступления, £

40 _ __

38 11 418 18

36 12 432 14

34 13 442 10

32 14 448 6

30 15 450 2

28 16 448 -2

По данным таблицы видно, что если цена снизится с £40 до 38, общие поступления возрастут на £18, и каждое последующее снижение цены вызывает увеличение приростных или маржинальных поступлений на все меньшую величину. Этот процесс в конце концов приведет к тому, что общие поступления начнут сокращаться; это произойдет, когда цена за единицу продукции снизится с £30 до 28.

Чтобы определить оптимальную цену реализации (цену, при которой общая прибыль максимальна), менеджерам также необходимо оценить общие затраты для каждого ценового уровня, заданного в табл. 11.1; такая информация о затратах представлена в табл. 11.2.

Таблица 11.2. Оценка общих затрат при различных ценах реализации

Цена, £ Спрос, ед. Общие затраты, £ Маржинальные затраты, £

40 10 360

38 11 364 4

36 12 370 6

34 13 378 8

32 14 388 10

30 15 400 12

28 16 414 14

366

Роздел третий. Информация для принятия

Последний шаг — вычислить прибыль для каждого ценового уровня и выбрать наибол быльную комбинацию цены и объема производства. Вычисление прибыли по этой метод! ществляется в результате комбинирования информации, приведенной в табл. 11.1 и 11.2, i но в табл. 11.3.

Таблица 11.3. Оценки прибыли при различных ценах реализации

Цена, Реализованная Общие Общие затраты, Прибыль,

£ продукция, ед. поступления, £ £ £

40 |

10 |

400 |

360 |

40 |

38 |

11 |

418 |

364 |

54 |

36 |

12 |

432 |

370 |

62 |

34 |

13 |

442 |

378 |

64 |

32 |

14 |

448 |

388 |

60 |

30 |

15 |

450 |

400 |

50 |

28 |

16 |

448 |

414 |

34 |

По этой таблице видно, что прибыли становятся максимальными при цене реализации при которой продается 13 ед.

Графическое представление

Как правило, экономическая теория представляет информацию, показанную в табл. 11.3, в графической форме — как на рис. 11.3.

Форма кривых для графика общих поступлений и общих затрат определяется на ochoi яснений, представленных в гл. 8. Если обратиться к верхней диаграмме на рис. 11.3, то что разница между общими поступлениями и общими затратами увеличивается до тех пор кривая общих поступлений не начнет подниматься выше (круче), чем кривая общих затрат, кривая общих затрат начинает подниматься круче, чем кривая поступлений, (т.е. здесь \ нальные затраты на единицу продукции превышают единичные маржинальные поступл решение об увеличении числа реализованной продукции приведет не к повышению, а к с нию общей прибыли. Разница между значениями общих затрат и общих поступлений маш на при объеме производства в 13 ед.; цена, необходимая для обеспечения такого спроса, £34, и именно такая цена реализации является оптимальной.

На нижней части рис.. 11.3 показана информация о затратах и поступлениях в виде ы нальных затрат и маржинальных поступлений. Маржинальные поступления — это увелр общих поступлений от продажи еще одной единицы продукции, а маржинальные затраты -личение общих затрат при продаже одной дополнительной единицы продукции. Линия м нальных поступлений наклонена вниз слева направо, что отражает тот факт, что при увели спроса наклон линии общих поступлений снижается. Аналогично линия маржинальных поднимается кверху, исходя из допущения, что при увеличении объема реализации общие з< возрастают.

Табл. 11.1 и кривая спроса и цены в нижней части рис. 11.3 показывают, что для того увеличить спрос с 10 ед. до 11, необходимо снизить цену реализации с £40 до £38. В резу. этого общие поступления возрастут с £400 до £418, составив разницу £18, которая является жинальными поступлениями от реализации 11 ед. (показана на графике как высота линии жинальных поступлений в этой точке). Маржинальные поступления для 12-й, 13-й и 14-й е, цы составляют соответственно £14, £10 и £6. Маржинальные затраты вычисляются на ochoi ределения затрат ла одну дополнительную единицу (или партию и т. д.). Эта информация

11. Принятие решений по вопросам ценообразования и анализ рентабельности

367

зана

в табл. 11.2. Например, маржинальные

затраты для одиннадцатой единицы равны

£4, а для 12-й

— £6. Маржинальные затраты на рис. 11.3

показаны пунктирной линией, и оптимальная

цена

определяется в точке пересечения кривых

маржинальных поступлений и маржинальных

затрат;

это происходит при цене в £34, при которой

спрос составляет 13 ед. Это пересечение

происходит

в точке, которая несколько выше точки,

соответствующей 13 ед. Но, конечно,

понятно, что в данном случае следует

ориентироваться только на спрос в целых

числах, и поэтому оптимальным

вариантом для рассматриваемого примера

будет 13 ед.

зана

в табл. 11.2. Например, маржинальные

затраты для одиннадцатой единицы равны

£4, а для 12-й

— £6. Маржинальные затраты на рис. 11.3

показаны пунктирной линией, и оптимальная

цена

определяется в точке пересечения кривых

маржинальных поступлений и маржинальных

затрат;

это происходит при цене в £34, при которой

спрос составляет 13 ед. Это пересечение

происходит

в точке, которая несколько выше точки,

соответствующей 13 ед. Но, конечно,

понятно, что в данном случае следует

ориентироваться только на спрос в целых

числах, и поэтому оптимальным

вариантом для рассматриваемого примера

будет 13 ед.

MC

= MR

(МС — маржинальные затраты; MR — маржинальные поступления,

ТС — общие затраты, TR — общие поступления)

368

Раздел третий. Информация для принятия

Кривая спроса также показана на нижней части рис. 11.3, и чтобы получить оптимальн ну, необходимо продлить вертикальную линию вверх от точки пересечения кривых марж ных затрат и маржинальных поступлений. Точка, в которой эта линия пересекается с : спроса, показывает оптимальную цену реализации.

Обратите внимание, что если вертикальная линия из точки пересечения кривых мар» ных затрат и маржинальных поступлений будет продолжена вверх в верхней части графи пересечется с кривыми общих затрат и общих поступлений в той точке, где разница меад самая большая. Другими словами, она пересекает кривые общих затрат и общих постуш точке, где прибыль максимальна. Кривые на нижней и верхней частях рис. 11.3, следовательнс мосвязаны, и такое двойное представление информации ясно показывает, что в точке, в к разница между общими затратами и общими поступлениями самая большая, маржиналы ступления равны маржинальным затратам. Цена реализации, при которой маржинальные ] ления равны маржинальным затратам, и является оптимальной.

Вычисления оптимальной цены реализации при помощи дифференциального исчисления

Мы определили, что оптимальный объем продукции устанавливается в точке, в котор! жинальные поступления равны маржинальным затратам. Самая большая цена реализащ которой оптимальный объем продукции может быть реализован, определяет и оптимальн) реализации. Если графики спроса и затрат известны, можно одновременно определить ка мальный объем продукции, так и цену реализации при помощи дифференциального исчи Рассмотрим пример 11.1.

Пример 11.1

Подразделение Caspian Company продает только один вид продукции. Постоянные издержки эт разделения составляют £700 000 в год, а переменные издержки — £70 на каждую дополнительно в: ную и проданную единицу, причем эта величина остается такой в широком диапазоне выпускаемой ции. Текущая цена реализации продукции равна £160, и по этой цене годовой спрос на нее ее 10 000 ед. Существуют оценки, что каждое последующее увеличение цены на £2 приводит к сок] годового спроса на 500 ед. И наоборот, каждое снижение цены на £2 приводит к увеличению ci 500 ед.

Рассчитайте оптимальный объем выпускаемой продукции и цену на нее при допущении, что е меняется на £2, то соответственно меняется и спрос на продукцию.

Первый шаг при вычислении оптимальной цены реализации — вычисление функцш затрат и общих поступлений. Функция общих затрат (ТС) имеет вид

ТС = £700 000 + £70х, где х — годовой уровень спроса или объем продукции.

В настоящее время цена реализации равна £160, а спрос — 10 000 ед. Каждое повыше снижение цены реализации на £2 приводит к соответствующему снижению или yeej спроса на 500 ед. Следовательно, если цена реализации возрастет до £200, спрос станет t Чтобы увеличить спрос на одну единицу, цена реализации должна снизиться на £0,004 (£2 / Таким образом, максимальная пена реализации (SR) при объеме продукции в х единиц ра

SR = £200 - £0,004*.

11. Принятие решений по вопросам ценообразования и анализ рентабельности

369

Предположим, что спрос составляет 10 000 ед. Тогда SR = £200 - £0,004- 10 000. Откуда х = £160. Следовательно, если спрос равен 10 000 ед., максимальная цена реализации составляет £160, т.е. это та же цифра, которая приведена в примере 11.1. Теперь воспользуемся для определения оптимальной цены реализации дифференциальным исчислением:

ТС = £700 000 + £70 х; SR = £200 - £0,004*.

Следовательно, общие поступления 77? при объеме продукции в х единиц равняются £200 х — £0,004х2;

маржинальные затраты (МО) = dTC/dx = £70; маржинальные поступления (MR) = dTR/dx = £200 - £0,008 х. При оптимальном уровне dTC/dx = dTR/dx. Таким образом

£70 = £200 - £0,008 х; х = 162 500 ед.

Самая высокая цена реализации, при которой вся выпущенная продукция может быть реализована, составляет

SR = £200 - £0,004 • 162 500, т.е. SR = £135.

Таким образом, оптимальная цена реализации и объем выпускаемой продукции равны соответственно £135 и 162 500 ед.

Для более подробного примера определения оптимальной цены при помощи дифференциального исчисления воспользуйтесь вопросами для самопроверки в конце этой главы и ответом на него в конце книги.

Трудности с применением экономической теории

На практике экономическую теорию применять очень сложно. Связанные с этим трудности можно сгруппировать в три категории. Во-первых, экономическая теория исходит из допущения, что компания может оценить кривую спроса на свою продукцию. Для этого разработаны различные приемы оценки кривой спроса для отраслей в целом или для агрегированного уровня таких недифференцированных продуктов, как автомобили, кофе или сырая нефть, однако даже представить трудно все сложности получения оценочных кривых спроса на уровне ниже агрегированного уровня. Большинство компаний выпускает сотни различных продуктов и имеет множество взаимных зависимостей при их выпуске, а поэтому на уровне отдельных видов продукции оценить кривые спроса им очень трудно. Проблема еще больше усложняется, когда необходимо принять во внимание реакцию конкурентов, поскольку их действия скорее всего повлияют на оценки цены и спроса, которые входят в кривую спроса.

Во-вторых, базовая модель экономической теории исходит только из влияния цены на величину спроса. На практике качество продукции и упаковка, реклама и кампании продвижения, предлагаемые кредитные условия и объем послепродажного обслуживания также влияют на цену, причем часто очень сильно. Поэтому модель, которая включает только один параметр — цену, не сможет учесть всех факторов, определяющих спрос потребителей.

В-третьих, кривая маржинальных затрат для каждого отдельного продукта может быть определена только после тщательного анализа, а конечный результат может только представлять приближение к истинной функции маржинальных затрат, особенно в том случае, когда имеет место активное совместное производство. Однако, хотя приблизительный характер функции затрат может быть достаточен для понимания экономической теории, основной причиной, по которой многие компании не применяют ее непосредственно на практике, является трудность оценивания кривых спроса для каждого основного продукта.

24 Управленческий и производственный учет

370

Раздел третий. Информация для принятия реше

Тем не менее, экономическая теория действительно позволяет получать полезные подсказю заставляет менеджеров внимательно относиться к зависимости между ценой и спросом, даж том случае, если ее нельзя точно измерить. Например, как увидим ниже, многие компании, бавляют величину маржи прибыли к значению себестоимости продукции. Если менеджеры мо идентифицировать продукты или потребителей, у которых спрос является неэластичным, то о могут добавлять в этом случае к себестоимости более высокое значение маржи. И наоборот, ее спрос эластичный, то скорее всего изменения цены для потребителей будут очень важны, no? му измерение затрат в этом случае должно быть очень тщательным. Здесь возникает опасное что когда маржа прибыли снижается до минимальных значений, любое недооценивание прод! ции может привести к занятиям неприбыльным видом бизнеса и, наоборот, любая переоценка к отказу от занятий прибыльным бизнесом, что окажется только на руку конкурентам.

Значение информации о затратах

при принятии решений о ценообразовании

Многим организациям необходимо принимать решение об установлении цены реализации свои продукты или услуги. В некоторых компаниях цены устанавливаются на основе сил обще рыночного предложения и спроса, и в этом случае компания может влиять на устанавливаем] ею цены очень незначительно. Такая ситуация вполне вероятна, когда в отрасли существует мн жество компаний, продукция которых мало отличается друг от друга. В таких условиях ни од из этих компаний не может сильно влиять на цены. Например, на таких рынках товаров, к пшеница, кофе, рис и сахар, цены устанавливаются на рынке полностью под воздействием а спроса и предложения. Аналогичные ситуации возможны и тогда, когда небольшие компаш действуют в отрасли, цены в которой устанавливаются лидерами, которые доминируют на рынк и поэтому небольшие участники могут очень мало влиять на цены на свои продукты и услуг Компании, влияние которых на рынке очень мало или его вообще нет, с точки зрения цен на i продукцию или услуги в экономической теории называются участниками рынка, принимающие цены (для краткости будем их называть ценовыми последователями).

И наоборот, компании, которые продают продукты (услуги) на заказ или очень сильно отл чаются от продукции (услуг) других участников особыми характеристиками, или эти компаш являются рыночными лидерами, имеют некоторую возможность в варьировании устанавливаемь ими цен. Здесь решения о ценообразовании определяются себестоимостью продукции, действш ми конкурентов и той степенью, в которой потребители ценят данный продукт. Будем называ' компании, у которых имеется определенная свобода в установлении цен на свои продукты и у< луги, участниками рынка, устанавливающими цены (для краткости — ценовыми лидерами). Е практике компании могут быть ценовыми лидерами по одним категориям своей продукции и ц< новыми последователями — по другим.

Когда компании являются ценовыми лидерами, то для принятия решений о ценообразовани информация о затратах часто становится очень важным исходным материалом. Такая информг ция также важна и для ценовых последователей, когда они определяют размер объема продукци и ассортимент товаров и услуг, на которых должны быть сосредоточены их маркетинговые усили с учетом доминирующей на рынке цены. Как для ценовых лидеров, так и для ценовых последовг телей релевантность информации о затратах, учитываемая при ценообразовании или приняти решений по ассортименту продукции, определяется продолжительностью действия принимаемог решения — так называемым временным горизонтом решения. Рассмотрим следующие четыре си туации:

компания — ценовой лидер, принимающая краткосрочное решение о цене;

компания — ценовой лидер, принимающая долгосрочное решение о цене;

11, Принятие решений по вопросом ценообразования и анализ рентабельности

371

компания

— ценовой преследователь, принимающая

краткосрочное решение об ассортименте

выпускаемой продукции;

компания

— ценовой преследователь, принимающая

краткосрочное решение об ассортименте

выпускаемой продукции;компания — ценовой преследователь, принимающая долгосрочное решение об ассортименте выпускаемой продукции.

Компания — ценовой лидер, принимающая краткосрочное решение о цене

Компании могут оказаться в ситуации, когда у них появляется возможность установления отдельных цен на разовый заказ в соперничестве с конкурентами. В этом случае следует учитывать только приростные затраты на выполнение заказа. Вполне вероятно, что большинство ресурсов, требующихся для выполнения этого заказа, уже имеются в компании и что затраты на эти ресурсы будут понесены, независимо от того, будет предложение этой компании принято заказчиком или нет. Как правило, приростные затраты состоят скорее всего из расходов на:

дополнительные материалы, которые необходимо приобрести для выполнения заказа;

любые дополнительные затраты труда, сверхурочную работу или другие расходы, связанные с трудом;

дополнительную энергию и обслуживание оборудования, которое требуется для выполнения заказа.

Приростные затраты на выполнение разовых специальных заказов в обслуживающих организациях вполне вероятно будут минимальными. Например, приростные затраты на выполнение разового заказа в гостиничном деле могут включать только расходы на дополнительные питание, стирку и т. п. В большинстве случаев приростные затраты скорее всего сводятся к статьям по видам деятельности на уровне отдельных товаров или услуг. Ресурсы для партий, поддержки выпуска товаров или предоставления услуг, вероятно, уже имеются, и во многих случаях дополнительных затрат на поставку ресурсов для таких видов деятельности организаций не придется нести.

Цена должна устанавливаться на уровне, который превышает приростные затраты. Любые превышения поступлений над приростными затратами обеспечат вклад в прибыль относительно выделенных затрат, который в противном случае не будет получен. С учетом краткосрочного характера принимаемого решения долгосрочные последствия, как правило, становятся не существенными, и если не считать предложений соперников, то основным фактором для установления цены предложения будут данные о затратах.

Любое предложение цены на разовые специальные заказы, в основе которого лежит покрытие только краткосрочных приростных затрат, должно удовлетворять следующим условиям:

должно иметься достаточное количество всех ресурсов, необходимых для выполнения заказа. Если некоторые ресурсы полностью используются, в цену предложения должны включаться альтернативные издержки (см. гл. 9 для примера) для редких ресурсов;

цена предложения не должна влиять на будущие цены реализации, а заказчик не должен ожидать, что будущие его заказы будут оцениваться таким образом, что станут покрывать только краткосрочные приростные затраты;

для выполнения заказа будет использована свободная мощность, которая имеется только в течение короткого промежутка времени; она будет предоставляться для того, чтобы воспользоваться более выгодными возможностями. Если более прибыльных возможностей не существует и если использование свободной мощности всегда осуществляется с точки зрения решения краткосрочных задач, то эффект от ценообразования для ряда отдельных заказов в течение нескольких периодов для покрытия приростных затрат становится фактически долгосрочным решением. Таким образом, возникает ситуация, в которой решение о снижении мощности постоянно откладывается, а краткосрочные приростные затраты становятся основой для долгосрочных решений.

372

Раздел третий. Информация для принятия решений

Компания — ценовой лидер, принимающая долгосрочное решение о цене

В долгосрочном плане компании могут скорректировать поставки практически всех своих ресурсов по видам деятельности. Поэтому продукты или услуги должны оцениваться так, чтобы покрывать затраты на все ресурсы. Если компания не может получить достаточных поступлений, чтобы покрыть долгосрочные затраты на все свои продукты и расходы по поддержанию бизнеса, то она будет нести убытки и в условиях конкуренции выжить не сможет. Установление цен, покрывающих все затраты на ресурсы, задействованные в выпуске отдельных продуктов или услуг, требует наличия системы калькуляции себестоимости, которая точно измеряет ресурсы, затрачиваемые на каждый продукт. Если применяется неточная калькуляция, вполне возможны недооценка или переоценка. В первом случае возникает опасность, что установленные цены не смогут покрыть всех долгосрочных затрат на понесенные ресурсы по каждому виду продукции. И наоборот, при переоценке компания может потерять выгодный бизнес, поскольку завышенные значения себестоимости продукции приводят к завышенным ценам, что отрицательно влияет на объем реализации и поступления. Если компании являются ценовыми лидерами, то имеются большие основания для того, чтобы они применяли у себя для калькуляции себестоимости функциональные системы.

Для представления всех затрат на ресурсы, понесенных в долгосрочном плане на выпуск продукции, используются термины полные издержки или долгосрочные затраты. Однако эти термины нельзя считать точными, поскольку они могут включать или исключать затраты на поддержку производственной структуры или бизнеса в целом. Рассмотрим процесс вычисления полных затрат при принятии решения об установлении цены на продукцию при использовании функциональной системы. Для этого обратимся к данным, представленным в примере 11.2.

Пример 11.2

Компания Kalahari получила запрос от одного из своих постоянных заказчиков — рассчитать цену на выполнение заказа размером в 500 ед. со следующими характеристиками:

Труд основных работников, ч 2

Основные производственные материалы, £ на ед. 22

Работа оборудования, ч на ед. 1

Число закупок компонентов и материалов 6

Число производственных циклов для производства компонента до его сборки 4

Среднее время настройки оборудования для производственного цикла, ч 3

Число поставок материалов 1

Число посещений заказчика 2

Временные затраты на инженерное проектирование и внедрение, ч 50

Поддержка работы заказчика, ч 50

Ниже приведены данные о видах деятельности, требующихся для выполнения заказа:

Вид деятельности Ставка функционального фактора издержек

Труд основных работников по обработке и сборке £10 за час труда

Машинная обработка £30 час работы оборудования

Закупка материалов и их получение £100 на один заказ по закупкам

Разработка производственных графиков £250 на один производственный цикл

Наладка оборудования £120 на час наладочных работ

Упаковка продукции и ее доставка заказчику £400 на одну доставку

, Принятие решений по вопросам ценообразования и анализ рентабельности 373

Бухгалтерское сопровождение заказов £120 на один заказ от заказчика

Маркетинг и ведение переговоров по заказам £300 за одну встречу с заказчиком Поддержка работы заказчика,

включая послепродажные услуги £50 за час обслуживания заказчика

Инженерная разработка продукции и ее внедрение £80 на час труда инженера

Оценки затрат на требуемые ресурсы для выполнения заказов представлены ниже

Расходы на уровне единицы продукции, £

Основные производственные материалы (500 • £22) 11 000

Труд основных работников (500 • 2 ч • £10) 10 000

Машинная обработка (500 -1ч- £30) 15 000

Расходы на уровне партии продукции, £

Закупка материалов и компонентов и их получение (6 • £100) 600

Разработка производственных графиков (4 производственных цикла • £250) 1000

Наладка оборудования (4 производственных цикла • 3 ч • £120) 1440

Упаковка продукции и ее доставка заказчику (1 доставка • £400) 400

Расходы по поддержке выпуска продукции, £

Инженерная разработка продукции и ее внедрение (50 ч • £80)

Расходы по поддержке заказников, £

Маркетинг и ведение переговоров по заказам (2 встречи • £300) 600

Поддержка работы заказчика (50 часов поддержки • £50) 2500

Общие затраты на ресурсы (исключая расходы на поддержку производственной

структуры)

36 000

3440 4000

3100 46 540

Полные затраты (исключая расходы на поддержку производственной структуры) на выполнение заказа составляют £46 540. В предыдущей главе показано, что затраты на поддержку производственной структуры осуществляются для того, чтобы обеспечить деятельность организации в целом, а не отдельных выпускаемых ею продуктов. Следовательно, для большинства решений они не должны распределяться по видам продукции. Любые такие распределения будут условными. Однако такие расходы должны покрываться поступлениями от реализации продукции. Для целей ценообразования их распределение может быть оправдано до тех пор, пока эти составляющие будут указываться в отчете отдельно.

Какие базы распределения следует использовать для учета расходов на поддержку производственной структуры? Ответ будет таким: любая база, которая влияет на динамику, которую организация хотела бы иметь. Например, если организация приняла стратегию стандартизации и сокращения числа отдельных деталей, она может выбрать в качестве базы распределения число используемых деталей. Таким образом, расходы на поддержку производственной структуры, распределяемые на продукт, будут увеличиваться с ростом числа деталей, применяемых в рассматриваемом заказе. Если база распределения, влияющая на экономическое поведение организации должным образом, не может быть выбрана, то база должна быть такой, чтобы ее влияние было нейтральным и не поощряло в организации нежелательного поведения. Отчетные расходы на поддержку производственной структуры как отдельная категория затрат должны снижать или вообще устранять влияние выбранной базы распределения на экономическое поведение организации, поскольку ее наличие дает менеджерам четкий сигнал, что используемый подход основывается на условном, а не на причинно-следственном распределении. Более подробно влияние факторов издержек на поведенческие характеристики рассмотрено в гл. 22.

Для того чтобы определить цену реализации, которую целесообразно предлагать на рынке, к расчетным затратам добавляется процентная надбавка (наценка). В рассматриваемом выше при-

374

Раздел третий. Информация для принятия решений

мере затраты на поддержку производственной структуры на анализируемый заказ не были распределены. В связи с этим добавляемая наценка должна быть достаточной, чтобы покрыть ту часть затрат на поддержку производственной структуры, которая обоснованно приходится на заказ, и кроме того обеспечить требуемый вклад в прибыль. Если затраты на поддержку производственной структуры на заказ были бы распределены, то величина наценки была бы более низкой, так как в этом случае она должна только обеспечить вклад в прибыль. Предположим, что наценка в компании Kalahari составляет 20%. Это означает, что к расчетным затратам в £46 540 следует добавить £9308 (20% ■ £46 540), что в итоге даст цену реализации, которую целесообразно предлагать на рынке, в £55 848. Подход, который мы только что рассмотрели, в теории называется ценообразование типа затраты — плюс. Ниже в главе подробнее проанализированы этот тип ценообразования и факторы, обусловливающие размер наценки для получения требуемой прибыли. Информация о затратах на основе видов деятельности позволяет лучше понимать сущность расходов организации. В этом случае хорошо видно, что затраты на партию продукции, поддержку выпуска продукции, поддержку работы с заказчиками не зависят от размера заказа, а расходы на уровне выпускаемой продукции — зависят. Такая информация очень полезна представителям компании при ведении ими переговоров с заказчиком по цене и размеру заказа. Например, предположим, что заказчик решает приобрести 3000 ед. вместо первоначальных 500. Если более крупный заказ позволяет компании заказать 3000 исходных компонентов вместо 500 и если в ходе каждого производственного цикла будут обрабатываться не 500 ед., а 3000, то расходы на уровне одной партии останутся неизменными. Также в этом случае прежними останутся и расходы на поддержку выпуска продукции и на поддержку работы с заказчиками, но затраты на ресурсы на уровне выпускаемой продукции возрастут в шесть раз, так как компании потребуется в шесть раз больше ресурсов. Таким образом, затраты на необходимые ресурсы на этом уровне при заказе в 3000 ед. составят:

(£)_

Расходы на уровне единицы продукции (6 • £36 000*) 216 000

Расходы на уровне партии продукции 3440

Расходы по поддержке выпуска продукции 4000

Расходы по поддержке заказчиков 3100 Общие затраты на ресурсы (исключая расходы на поддержку

производственной структуры) 226 540

* Расходы на уровне единицы продукции для партии в 500 ед. здесь умножены на коэффициент 6.

Себестоимость единицы продукции при партии в 500 ед. равняется £93,08 (£46 540 / 500), а для партии в 3000 ед. — £75,51 (£226 540 / 3000). Соответственно цена реализации, которую целесообразно предлагать на рынке, составит £111,70 (£93,08 ■ 120%) и £90,61 (£75,51 • 120%).

Установление цены для типовой продукции

В примере 11.2 компания Kalahari должна была определить цену на продукцию, которую собиралась изготовить для конкретного заказчика, т.е. на заказ. В данном случае цена и объем выпускаемой продукции могут быть установлены в ходе прямых переговоров с заказчиком. Однако ценовой лидер должен принимать решение по цене на свою продукцию, как правило, для крупных, но численно не известных объемов выпуска, которая будет продаваться тысячам самых разных потребителей. Чтобы воспользоваться здесь методом ценообразования типа затраты — плюс, следует получить оценку ожидаемой реализации, которая позволит определить себестоимость единицы продукции, на основании которой можно будет установить цену реализации, прибегнув

П. Принятие решений по вопросам ценообразования и анализ рентабельности

375

для этого к наценке на вычисленные затраты. Такой замкнутый, круговой процесс возникает из-за того, что мы в этом случае сталкиваемся с двумя неизвестными, между которыми имеется причинно-следственная зависимость, а именно ценой реализации и объемом реализации. Если дело обстоит так, рекомендуется оценивать цены реализации по типу затраты — плюс для всего потенциально возможного диапазона объемов реализации. Рассмотрим информацию, представленную в примере 11.3 (вариант А).

Пример 11.3

Вариант А

Компания Auckland выходит на рынок с новым продуктом. Объемы его реализации будут зависеть от цены реализации и того, насколько потребители положительно воспримут новый товар. Однако поскольку анализируемый продукт в значительной степени отличается от других продуктов в той же товарной категории, получить обоснованные оценки зависимости между ценой и спросом не представляется возможным. Лучшей оценкой, которую компания может получить в этих условиях, будет скорее всего следующая: при цене, не превышающей £100, диапазон спроса будет находиться в пределах от 100 000 до 200 000 ед. Основываясь на этой информации, компания получила следующие оценки затрат и цен реализации, которые необходимы для получения от рассматриваемого продукта целевого вклада в прибыль в размере £2 000 000.

Объем реализации, тыс. ед. 100

Общие затраты, тыс. 10 000

Требуемый вклад в прибыль, тыс. 2000

Требуемые поступления от реализации, тыс. 12 000 Цена реализации, при которой обеспечивается целевой вклад в

прибыль, £ 120,00

Себестоимость единицы продукции, £ 100,00

120 140 160 180 200

10 800 11 200 10 600 12 600 13 000

2000 2000 2000 2000 2000

12 800 13 200 13 600 14 600 15 000

75,00 65,00

85,00 72,50

81,11 70,00

94,29 80,00

106,67 90,00

Вариант В

Теперь для того же продукта, который рассматривался в варианте А, предложим альтернативный сценарий. Структура затрат останется той же, но требование о вкладе в прибыль от этого продукта в размере £2 000 000 снимается. Кроме того, компания Auckland проводит рыночное исследование. По результатам этого исследования и сравнивая свою продукцию с похожими продуктами на рынке, ценами на них и объемами их реализации, ее специалисты оценили спрос на свой новый товар при различных ценах реализации. Эти оценки, а также оценки общих затрат, полученные в варианте А, представлены ниже:

Потенциальная цена реализации, £

Оценка объема реализации при такой цене, тыс. ед.

Оценка общих поступлений от реализации, £ тыс.

Оценка общих затрат, £ тыс.

Оценка вклада в прибыль (убытки), £ тыс.

100 |

90 |

80 |

70 |

60 |

120 |

140 |

180 |

190 |

200 |

12 000 |

12 600 |

14 400 |

13 300 |

12 000 |

10 800 |

11 200 |

12 600 |

12 800 |

13 000 |

1200 |

1400 |

1800 |

500 |

(1000) |

Итак, компания Auckland получила оценки общих затрат для диапазона уровней свой активности (объема производства и реализации). В идеальном случае оценки затрат должны получаться так же, как это было сделано для получения оценок затрат по видам деятельности компании Kalahari в примере 11.2. Однако для краткости изложения здесь последовательность получения оценок затрат не показана, а вместо добавления к затратам процентной надбавки, позволяющей получить требуемую маржу прибыли, компания Auckland добавляет фиксированную по величине наценку, которая обеспечивает ей целевой вклад в прибыль от рассматриваемого продукта в размере £2 000 000.

Представленная информация позволяет менеджерам судить об объемах реализации и сопутствующих им ценах реализации, при которых компания может получить установленный вклад в

376

Раздел третий. Информация для принятия решений

прибыль. Вычисление себестоимости единицы продукции показывает цену реализации, при которой компания выходит на уровень безубыточности при каждом из анализируемых объемов реализации, т.е. получает поступления, которые позволяют ей покрыть все расходы на выпуск продукции данного объема. Менеджеры должны оценить вероятность реализации каждого из анализируемых объемов при установленной цене и выбрать из всех рассмотренных вариантов ту цену, при которой вероятность установленного объема реализации будет максимальной. Если ни при какой из рассматриваемых цен компания не может выйти на требуемый объем реализации, менеджеры должны проанализировать способы, при помощи которых можно стимулировать спрос и / или сократить затраты, чтобы продукт стал жизнеспособным. Если и при помощи этих мер поставленную задачу решить не удается, а также не помогают никакие другие стратегии, продукт выпускать на рынок нецелесообразно. Конечно, окончательное решение должно приниматься менеджерами, которые будут исходить из своего опыта и знания положения дел на рынке.

Ситуация, описанная в примере 11.3, представляет крайний случай — полное отсутствие рыночных данных, которые необходимы для принятия решения о цене на товар. Мы еще раз вернемся к решению компании об установлении цены, но уже в более реалистических условиях, когда на рынке скорее всего похожие товары уже продаются, поэтому можно получить информацию об их рыночных долях и объемах реализации. Предположим, что компания Auckland выпускает новый продукт, который отличается от похожих товаров, предлагаемых на рынке. Но и здесь может быть проведено относительное сопоставление сильных и слабых сторон нового продукта и других товаров и выявление того, насколько потребители готовы платить за него более высокую цену, чем за сопоставляемые товары. "Поэтому Auckland может провести соответствующее рыночное исследование, чтобы получить хотя бы приблизительные оценки возможных уровней спроса в анализируемом диапазоне цен реализации. Предположим, что Auckland решила поступить именно так. Пусть также все численные показатели такие же, как в примере 11.3 (вариант А).

Теперь перейдем к варианту В в том же примере. Здесь оценки спроса получены для диапазона цен реализации. Кроме того, показаны оценки затрат, поступлений от реализации и вклада в прибыль. Можно видеть, что прибыль становится максимальной при цене реализации в £80. Представленная информация позволяет также увидеть, какой будет результат, если компания прибегнет к другой политике ценообразования. Например, для воспрепятствования выхода на тот же рынок конкурентов или для заполучения большей рыночной доли может быть выбрана более низкая цена реализации — £70. Если оценки спроса доступны, информация о расходах на основе функциональной системы калькуляции затрат должна показываться для разных потенциально возможных объемов реализации и сравниваться с потенциальными поступлениями от реализации, полученными из зависимости между оценками цены и объема реализации. В идеале оценки затрат должны делаться на основе подхода калькуляции пожизненных затрат, что позволит гарантировать, что при принятии решений будут учтены все расходы, которые будут понесены в связи с рассматриваемым продуктом. Подробно концепция калькуляции пожизненных затрат рассмотрена в гл. 22.

Целевая калькуляция затрат

Вместо использования ценообразования типа затраты — плюс, где в качестве исходной точки для установления цены реализации берутся затраты, можно воспользоваться другим подходом, в котором процесс установления цены идет фактически с другого конца — целевой калькуляцией затрат. В этом случае исходной точкой становится определение целевой цены реализации, из которой затем вычитается нормативная или требуемая маржа прибыли и получается целевая себестоимость продукции. Здесь основная цель — гарантировать, чтобы будущие затраты не превы-

П. Принятие решений по вопросам ценообразования и анализ рентабельности

377

шали целевых. Этапы при целевой калькуляции затрат в обобщенном виде можно представить следующим образом.

Этап 1: определение целевой цены, по которой потребители готовы покупать предлагаемый им продукт.

Этап 2: для определения целевых затрат вычитание из целевой цены целевой маржи прибыли.

Этап 3: оценивание фактических затрат, необходимых для выпуска продукта.

Этап 4: если оценочные фактические затраты превышают целевые, поиск способов, при помощи которых можно снизить фактические затраты до целевых.

Первый этап требует проведения рыночного исследования, в ходе которого необходимо определить, как потребители воспринимают ценность анализируемого продукта, его относительную ценность по сравнению с аналогичными продуктами и ценами на них. Величина целевой маржи прибыли зависит от планируемых поступлений на инвестиции для организации в целом и от размера прибыли как процентной доли от этих поступлений. После этого общее значение может быть разбито на показатели целевых прибылей для каждого продукта и эти прибыли вычтены из значений целевых цен, в результате чего будут получены целевые затраты. Затем значение целевых затрат сравнивается с оценкой фактических затрат. Если последние превышают, то рассматриваются возможные способы устранения выявленного разрыва. Для этого, например, проектировщики продукции стараются так изменить ее конструкцию, чтобы она была дешевле в производстве, а инженеры, занятые в производственных процессах, стараются применять такие приемы, когда эффективность производства повышается.

Цель этого подхода — снизить фактические затраты до уровня целевых значений, но если при помощи подобных приемов сделать это не удается, то даже в этом случае может быть принято решение выпустить новый продукт на рынок. Такой вариант возможен, если менеджеры уверены, что процесс постоянных улучшений и более полные знания позволят в будущем (см. гл. 24), очень скоро после выхода с продуктом на рынок, выйти на уровень целевых затрат. Если же такое развитие событий не ожидается, продукт на рынок запущен не будет.

Основное достоинство целевой калькуляции затрат связано с тем, что основой для установления цены реализации являются рыночные факторы и исследование поведения потребителей, в то время как при подходе затраты — плюс доминирующим фактором становятся затраты. Еще одно преимущество целевой калькуляции затрат — она требует сотрудничества проектировщиков, инженеров-производственников и специалистов из отделов маркетинга и финансирования, которые объединяют свои усилия, для того чтобы управлять затратами еще на этапе проектирования продукции. Именно на этом этапе затратами можно управлять наиболее эффективно, поскольку окончательных решений по многим аспектам, связанным с выпуском продукции, еще не сделано.

Целевая калькуляция затрат лучше всего подходит для установления цен на обычные товары, а также товары с большим объемом реализации. Этот подход является важным механизмом, позволяющим управлять затратами тех продуктов, которые еще не выпущены, т.е. будущими затратами. Мы еще раз вернемся к нему в гл. 22, где рассматриваются вопросы управления затратами.

Компания — ценовой преследователь, принимающая краткосрочное решение об ассортименте выпускаемой продукции

Компании — ценовые преследователи могут оказаться в ситуации, когда в течение короткого промежутка времени у них появляется возможность установить цену на какую-то продукцию. В этом случае для них требуется такая же информация о затратах, как и для компании — ценового

378 Раздел

третий.

Информация

для

принятия

решений

378 Раздел

третий.

Информация

для

принятия

решений

лидера, принимающего краткосрочное решение о цене. Другими словами, занятие краткосрочными операциями, при которых приростные поступления от реализации продукции превышают приростные краткосрочные затраты, дает тот вклад в прибыль к выделенным постоянным издержкам, который в противном случае не будет получен. Однако такие бизнес-операции допустимы только в том случае, если имеются такие же условия, в которых действуют компании — ценовые лидеры. Они заключаются в следующем:

Должно иметься достаточное количество всех ресурсов, необходимых для выполнения заказа. Если некоторые ресурсы используются полностью, в цену предложения должны включаться альтернативные издержки для редких ресурсов.

Цена предложения не должна влиять на будущие цены реализации, а заказчик не должен ожидать, что будущие его заказы будут оцениваться таким образом, что будут покрывать только краткосрочные приростные затраты.

Для выполнения заказа будет использована свободная мощность, которая имеется только в течение короткого промежутка времени; она будет предоставляться для того, чтобы воспользоваться более выгодными возможностями.

Помимо анализа новых краткосрочных возможностей организации могут в некоторых условиях пересматривать с точки зрения ближайшей перспективы свои ассортименты продукции. Рассмотрим ситуацию, в которой у компании есть избыточная мощность, которую она сохраняет в расчете на будущее увеличение спроса на ее продукцию. Если выделенные ресурсы должны поддерживаться на заданном уровне, то анализ рентабельности выпускаемой продукции должен исходить из сравнения приростных поступлений и краткосрочных приростных затрат. Здесь используется тот же принцип, который применялся для занятия новым краткосрочным бизнесом при наличии свободных мощностей, т.е. в краткосрочном плане выпуск продукции должен продолжаться до тех пор, пока приростные поступления от него превышают краткосрочные приростные затраты, связанные с ним.

В тех случаях, когда имеются ограничения с точки зрения наличия в краткосрочном плане свободных мощностей, например, когда компания имеет выгодные продукты, спрос на которые превышает ее производственные возможности, ассортимент выпускаемой продукции, как это показано в гл. 9, должен определяться из расчета максимального вклада в прибыль по ограничивающему фактору производства. Можно еще раз вернуться к примеру 9.2, чтобы повторить сущность этого подхода. Однако в долгосрочном плане любые ограничения по мощности являются устранимыми.

Компания — ценовой преследователь, принимающая долгосрочное решение об ассортименте выпускаемой продукции

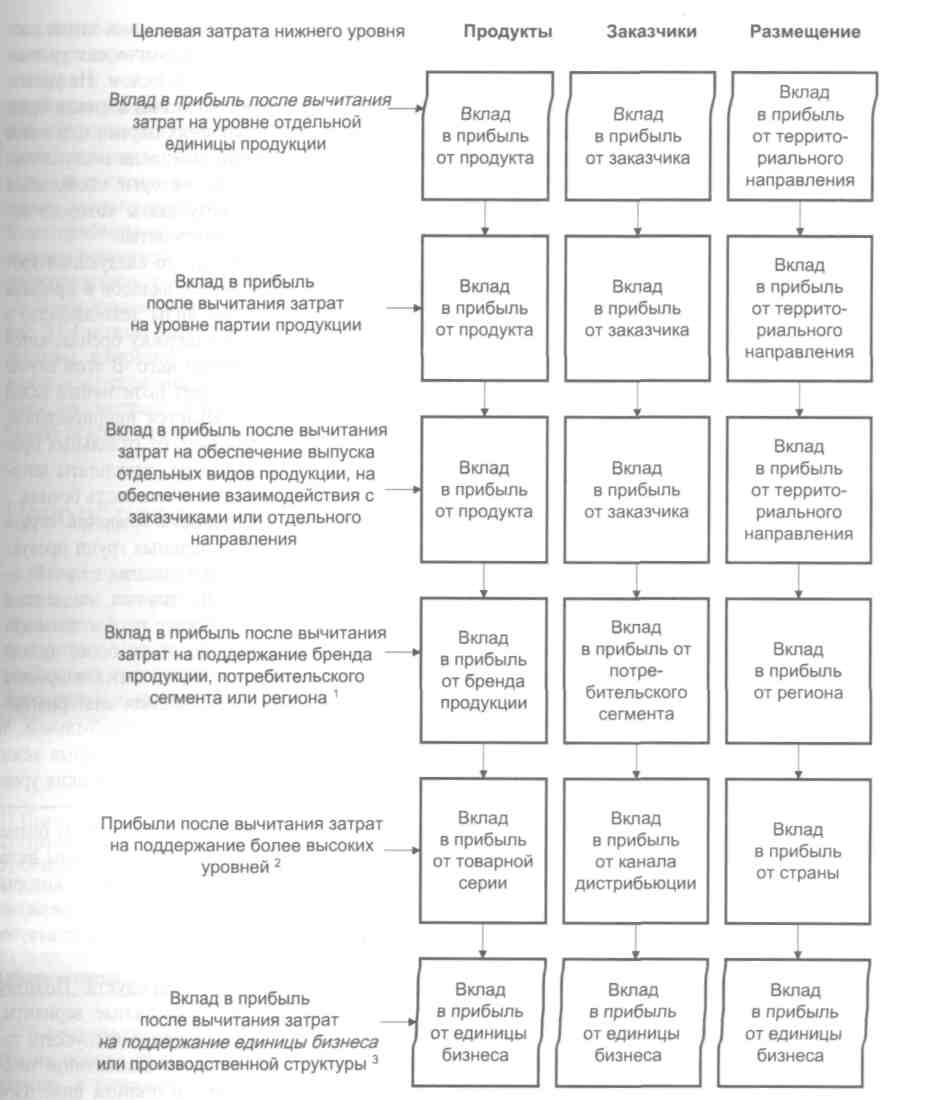

Когда цены устанавливаются рынком в целом, компании приходится решать, какие виды продуктов ей целесообразно реализовывать с учетом уже сложившихся на рынке цен. При этом скорректировать поставку ресурсов в долгосрочном плане компания может. Следовательно, поступления от реализации услуги или продукта должны превышать расходы на все ресурсы, которые на них потрачены. Поэтому необходимо периодически проводить анализ рентабельности, чтобы отделять выгодные для организации продукты от невыгодных и заниматься только первыми. Для оценки долгосрочной рентабельности каждого вида продукции рекомендуется пользоваться функциональной системой калькуляции затрат. В предыдущей главе для иллюстрации иерархического анализа рентабельности на основе этой системы мы воспользовались рис. 10.2.

379

Рис. 11,4

1 Состоит из расходов, вьщеляемых на поддержание конкретных брендов продукции или потребительских сегментов, или регионов, и которые не могут распределяться непосредственно по отдельным продуктам, заказчикам или территори альным направлениям.

2 Состоит из расходов, вьщеляемых на поддержание товарных серий или каналов дистрибьюции, или стран, и которые по более низким элементам в данной иерархической структуре распределяться непосредственно не могут.

3 Состоит из расходов, вьщеляемых на поддержание бизнеса в целом, и которые по более низким элементам в данной иерархической структуре распределяться непосредственно не могут.

380

Раздел третий. Информация для принятия решений

Здесь он повторен на рис. 11.4. На нем хорошо видно, что если в качестве целевых затрат рассматриваются выпускаемые продукты, то выделяются четыре отдельных иерархических уровня: отдельных продуктов, бренда продукции, товарной серии и единицы бизнеса в целом. На уровне отдельного продукта учитываются все ресурсы, необходимые для его производства; но, если будет принято решение о снятии данного продукта с производства, затрат на уровнях партии или видов деятельности по поддержке выпуска продукции не потребуется. Таким образом, если поступления от реализации анализируемого продукта не превышают затраты на ресурсы, которые необходимы для его производства, необходимо провести специальное исследование, результаты которого позволят определить, следует ли принимать решение о снятии продукта с производства.

Если группа продуктов предлагается на рынке под отдельными брендами, то следующий уровень в иерархии рентабельности — рентабельность бренда. Сумма отдельных вкладов в прибыль (которая представляет собой поступления от реализации минус затраты на виды деятельности) в рамках бренда должна быть достаточной, чтобы покрыть те расходы на поддержку бренда, которые могут быть отнесены на этот бренд, но не на отдельные продукты внутри него. В этом случае возможна ситуация, когда каждый отдельный продукт, входящий в бренд, дает позитивный вклад в прибыль, но при этом вся группа продуктов, входящих в бренд, оказывается неприбыльной, поскольку расходы на поддержку бренда превышают сумму вклада в прибыль от отдельных продуктов. В этих обстоятельствах требуется провести специальное исследование, результаты которого позволят определить, при помощи каких способов можно повысить рентабельность бренда.

Следующим иерархическим уровнем на рис. Появляется рентабельность товарной серии. Здесь работает тот же принцип, т.е. если товарная серия состоит из ряда отдельных групп продуктов (как в рамках брендов, так и без них), сумма их вклада в прибыль (поступления от реализации минус затраты на виды деятельности на уровнях единицы продукции, партии, поддержки выпуска продукта и поддержки бренда) должна превышать те расходы, которые необходимы для поддержания товарной серии, которые относятся целиком на эту серию, но не на более низкие уровни в иерархии рентабельности. Здесь отрицательный вклад в прибыль будет сигнализировать о неЬбходимости проведения крупного специального исследования для выявления альтернативных вариантов действий, с помощью которых можно сделать товарную серию прибыльной. В этом случае рассматриваются те более низкие уровни в иерархии рентабельности, которые лежат на рис. 11.4 ниже строки «Прибыли после вычитания затрат на поддержание более высоких уровней».

Последний уровень в рассматриваемой иерархии относится к рентабельности единицы бизнеса в целом. Здесь прибыль единицы бизнеса может быть определена вычитанием из суммы вкладов в прибыль от отдельных товарных серий расходов на поддержку бизнеса в целом, которые могут быть отнесены к анализируемой единице бизнеса, но не затраты на более низкие иерархические уровни. Понятно, что если бизнес собирается в долгосрочной перспективе выжить, он должен обеспечивать получение прибыли.

Как правило, большинство решений принимается на уровне отдельного продукта. Поэтому прежде чем снять продукт с производства, необходимо рассмотреть все возможные варианты, связанные с ним. Иногда, например, из-за маркетинговых причин целесообразно выпускать товарную серию в полном виде, так как потребители, встречаясь с укороченным диапазоном товаров, могут перейти к конкуренту, у которого товарная серия представлена в полном виде. При помощи учета рентабельности в серии каждого входящего в нее товара можно точно показать, во сколько компании обходится выход на рынок с серией полного диапазона, даже если часть ее составляющих является неприбыльной. Но даже если перед компанией задача выпуска полной товарной серии не стоит, прежде чем снять нерентабельный продукт из этой серии с производства, менеджеры должны внимательно проанализировать все возможные альтернативы. Например,

11, Принятие решений по вопросам ценообразования и анализ рентабельности

381

нельзя ли осуществить реинжиниринг или перепроектирование этого продукта, чтобы снизить количество ресурсов, требуемых для его производства.

Если и в этом случае продукт сделать прибыльным не удается и его приходится снимать с производства, помните о том, что сказано в предыдущей главе: отказ от выпуска продукта на основе информации, полученной при помощи функциональной системы калькуляции затрат, позволит повысить общую рентабельность организации только в том случае, если менеджеры либо устранят расходы на виды деятельности, которые требовались для производства и реализации только данного продукта и поэтому больше не нужны, либо направят освободившиеся ресурсы на более прибыльные виды продукции. Если же ни одно из указанных действий сделано не будет, ресурсы останутся неизменными, затраты на неиспользованные мощности возрастут, а поступления сократятся, так как теперь организация реализует на один продукт меньше.

Приведенное выше обсуждение построено на основе анализа рентабельности продукции. На рис. 11.4 можно видеть, что те же принципы в полном объеме применимы и к другим целевым затратам, например, заказчикам или размещению бизнеса. В настоящее время повышенное внимание уделяется анализу рентабельности взаимодействия с заказчиками. Учитывая важность этой темы, рассмотрим ее ниже в этой главе более подробно. Сейчас же целесообразно перейти к изучению ценообразования типа затраты—плюс.

Ценообразование типа затраты—плюс

В ходе предыдущего обсуждения, связанного с долгосрочным и краткосрочным ценообразованиями, мы исходили из допущения, что если практически невозможно оценить спрос, следует прибегнуть к ценообразованию типа затраты—плюс. Этот тип показан на рис. 11.2 и 11.3. Теперь рассмотрим модель ценообразования типа затраты—плюс более подробно. Для установления цен реализации своей продукции компании прибегают к самым различным базам затрат и надбавок. Рассмотрим информацию, представленную ниже.

Цена реализации на основе База затрат (£) Наценка, метода затраты—плюс, £

%

Прямые переменные издержки 200 150 500

Прямые непеременные издержки 100

Общие прямые издержи 300 70 510

Косвенные издержки 80

Общие затраты (исключая расходы на поддержание

более высоких уровней) 380 40 532

(6) Затраты на поддержание более высоких уровней 60

Общие затраты 440 20 528

В приведенном примере используются четыре различные базы затрат. В строке (1) по продуктам на основе ценообразования затраты—плюс распределяются только прямые переменные издержки, к которым добавлена высокая наценка (150%), чтобы покрыть прямые непеременные издержки и затраты на поддержание более высоких уровней, а также обеспечить заданную прибыль. Когда продукты являются целевыми затратами по поддержке более высоких уровней, это может повлечь затраты на бренд, товарную серию и бизнес в целом. Этот подход лучше подходит для краткосрочных ценовых решений.

Вторая база распределения показана в строке (3). Здесь маржа прибыли (70%) для покрытия косвенных издержек, поддержки более высоких уровней и для обеспечения требуемой прибыли

382

Раздел третий. Информация для принятия решений

меньше.

Следовательно, здесь косвенные издержки

по продуктам при использовании

ценообразования

затраты—плюс не распределяются. Такая

база затрат может использоваться в том

случае, если j

косвенные

издержки в общих затратах организации

в процентном отношении являются

небольшими.

Недостаток данного подхода в том, что

в нем потребление совместно используемых

ресурсов на уровне отдельных продуктов

не измеряется. Добавлением процентной

надбавки к прямым издержкам

косвенные издержки эффективно

распределяются по продуктам на основе

прямых издержек,

используемых в качестве базы распределения.

Следовательно, такой подход фактически

j

является

распределением условного типа.

меньше.

Следовательно, здесь косвенные издержки

по продуктам при использовании

ценообразования

затраты—плюс не распределяются. Такая

база затрат может использоваться в том

случае, если j

косвенные

издержки в общих затратах организации

в процентном отношении являются

небольшими.

Недостаток данного подхода в том, что

в нем потребление совместно используемых

ресурсов на уровне отдельных продуктов

не измеряется. Добавлением процентной

надбавки к прямым издержкам

косвенные издержки эффективно

распределяются по продуктам на основе

прямых издержек,

используемых в качестве базы распределения.

Следовательно, такой подход фактически

j

является

распределением условного типа.

В третьей базе затрат добавляется более низкая мажа прибыли (40%), необходимая только для покрытия затрат на поддержание более высоких уровней и обеспечения вклада в прибыль. Эта база затрат рекомендуется для долгосрочного ценообразования (см. примеры 11.2 и 11.3). В идеале функциональные системы должны применяться для вычисления только общих (полных) затрат.

Последней базой затрат является строка (4), в которую включаются распределения всех издержек, однако следует помнить, что затраты на поддержание более высоких уровней не могут распределяться по видам продукции на основе причинно-следственной зависимости. Однако некоторые организации хотят распределять по продуктам все затраты, чтобы добиться того, чтобы база затрат покрывала все их виды. Поэтому здесь добавляется самая низкая надбавка (20%), поскольку цель в данном случае — обеспечить только вклад в прибыль.

Некоторые производственные организации в качестве базы затрат применяют общие производственные издержки, а чтобы учесть непроизводственные издержки и вклад в прибыль, применяют соответствующую наценку. Использование этого метода отражает тот факт, что многие организации выбирают для этого те же самые затраты, которые они применяют для оценивания стоимости товарно-материальных запасов для других целей, в том числе и для ценообразования для своей продукции. Для оценивания стоимости запасов также широко применяются традиционные системы калькуляции затрат. Эти системы не разрабатывались для того, чтобы относить непроизводственные издержки по видам продукции, и поэтому многие организации такие виды затрат по продуктам не распределяют.

Определение целевой процентной надбавки

Надбавки связаны со спросом на продукт. Компания может установить более высокую надбавку для того продукта, на который спрос выше. На величину надбавок также влияет эластичность спроса, т.е. более высокие надбавки применяются к тем продуктам, спрос на который не является эластичным. Кроме того, в условиях интенсивной конкуренции величина надбавок, как правило, снижается. Целевые процентные надбавки внутри товарной серии обычно таковы, что отражают явные отличия анализируемого продукта, определяемые на основе предыдущей практики его реализации, текущей конкурентной позиции и вероятного спроса в будущем. Например, товары, относящиеся к категории роскоши, с низкой динамикой реализации, могут получить более высокую маржу прибыли, в то время как товары, не относящиеся к этой категории, но имеющие высокий оборот, могут иметь низкую маржу прибыли.

Другой подход заключается в выборе такой величины надбавки, чтобы она обеспечивала целевые поступления на инвестированный капитал. При применении этого подхода делаются попытки оценить количество инвестиций, приходящихся на отдельный продукт, после чего устанавливается такая цена на него, которая обеспечивает достаточные поступления на инвестиции при заданном объеме производства. Например, предположим, что затраты на единицу продукции равны £100 и что годовой объем его производства равен 10 000 ед. Если для выпуска этого количества продукции требуются вложения в £1 000 000 и целевая ставка нормы прибыли равна 15%, то целевая надбавка составит: (15% • £1 000 000)/10 000 ед. = £ 15 на ед., т.е. целевая цена будет £100 плюс

П.

Принятие

решений

по

вопросам

ценообразования

и

анализ

рентабельности 383

П.

Принятие

решений

по

вопросам

ценообразования

и

анализ

рентабельности 383

£15, т.е. £115 за единицу продукции. Основная проблема при применении этого подхода связана с трудностью определения капитала, инвестированного из расчета на анализируемый продукт. Активы компании обычно используются для выпуска различных продуктов, и поэтому при указанном подходе требуется распределить инвестиции в эти активы по всем выпускаемым продуктам. Скорее всего это приведет к условному распределению.

Обратите внимание, что даже если целевая цена реализации вычислена, без последующей корректировки она применяется редко. Эта корректировка повышает или понижает первоначально установленную цену в зависимости от таких факторов, как мощность производства, которая будет доступна в будущем, уровень конкуренции с другими компаниями и общие знания менеджеров о рынке. Например, если вычисленная цена намного ниже той, по которой, как полагает менеджер, потребитель готов покупать продукт компании, эта цена может быть существенно повышена.

Можно задать себе вопрос: «Почему формула ценообразования затраты—плюс вообще применяется, если в конечном счете полученная при ее помощи цена будет менеджерами изменена?» Ответ будет таким: при установлении цены реализации формула ценообразования типа затраты— плюс обеспечивает первое, начальное приближение. Это целевая цена, предоставляющая важную информацию, хотя, конечно, не единственную, которая должна учитываться при принятии окончательного решения о цене реализации. Менеджеры должны воспользоваться этой информацией наряду со своими знаниями о рынке и планируемыми стратегиями ценообразования.

Ограничения ценообразования затраты—плюс

Основная критика против такого ценообразования связана с тем, что в этом случае игнорируется спрос. Цена здесь устанавливается добавлением надбавки к затратам и как таковая может не зависеть от соотношения цены и спроса. Предполагается, что цены должны зависеть только от затрат. Например, формула модели затраты—плюс может исходить из того, что цена может быть в £20 для продукта при наличии спроса в 100 000 ед., хотя при цене £25 этот спрос составит 80 000 ед. Если предположить, что переменные издержки для каждой реализованной единицы равны £15, то при цене реализации £20 общий вклад в прибыль составит £500 000 по сравнению со вкладом £800 000 при цене реализации £25. Другими словами, формула ценообразования типа затраты—плюс может привести к неправильным решениям. Приведенное ниже утверждение сделано более 30 лет назад Бакстером и Оксенфельдтом (Baxter and Oxenfeldt, 1961) в работе, в которой показана основная слабость ценообразования затраты — плюс. Эти авторы заявляют:

...неспособность точно оценить спрос вряд ли заменит полученную информацию о затратах, характеризующих спрос. Если сырые оценки спроса еще могут в какой-то степени служить вместо результатов тщательно проведенного оценивания спроса, то данные по затратам сообщают о спросе очень мало.

Часто утверждается, что формула ценообразования затраты—плюс служит своеобразным страховым барьером, который защищает продавца от убытков. Однако это некорректный аргумент, поскольку вполне вероятна ситуация, при которой компания потеряет деньги, даже если оценит каждый свой продукт выше затрат на их производство. Это объясняется тем, что если спрос на продукцию падает ниже того уровня деятельности, который использовался в расчетах для определения постоянных издержек на единицу продукции, общие поступления от реализации могут оказаться недостаточными, чтобы покрыть общие постоянные издержки. Ценообразование типа затраты—плюс только гарантирует, что учтены все затраты и что обеспечено получение целевой прибыли при условии, что объем реализации равен или выше уровня деятельности, при котором оценивались общие затраты на выпуск единицы продукции.

384 Раздел третий. Информация для принятия решений

Рассмотрим гипотетическую ситуацию, в которой все затраты, распределенные на продукт, являются в краткосрочном плане постоянными и равны £1 000 000. Предположим также, что затраты на единицу продукции составляют £100, что бьшо получено из оцениваемого объема производства в 10 000 ед. Цена реализации установлена в £130 на основе метода затраты—плюс и надбавки в 30%. Но если фактический объем продаж будет равен всего 7000 ед., то поступления от продаж составят только £910 000, а общие затраты, как мы помним, были £1 000 000. Следовательно, данный продукт принесет убытки в размере £90 000, хотя установленная на него цена превышает полные затраты.

Причины для применения ценообразования типа затраты—плюс

Если показанные выше ограничения указанного ценообразования столь очевидны, почему этот подход так широко применяется на практике? Бакстер и Оксенфельдт предлагают следующее объяснение:

«При помощи этого подхода могут легко и быстро быть установлены внешне похожие на истинные цены, причем независимо от того, сколько видов продукции выпускает компания. Более того, сопровождаемые этот способ вычисления действительно выглядят точными и основанными на фактических данных, а полученные цены могут казаться более обоснованными, чем цены, определяемые другими способами. Таким образом монополист, которому угрожают публичные расследования из-за установленной им высокой цены, может обоснованно чувствовать себя защищенным, если будет оправдывать ее установление использованием ценообразования типа затраты—плюс.»

Другая основная причина широкого распространения методов такого ценообразования связана с тем, что они могут помочь компании предсказать цены на аналогичную продукцию других компаний. Например, если компания действует в отрасли, в которой средняя надбавка в прошлом составляла 40%, вполне возможно, что ее соперники и в будущем будут добавлять к своим затратам надбавку в 40%. Предполагая, что все компании в отрасли имеют похожую структуру затрат, можно достаточно точно спрогнозировать ценовой диапазон, внутри которого соперники могут устанавливать цены на свою продукцию. Если так поступают все компании в отрасли, то это может привести в ней к ценовой стабильности.

Отвечая на основное обвинение, предъявляемое в формуле ценообразования затраты—плюс — что в ней игнорируется спрос, обращаем внимание на то, что фактическая цена, которая вычисляется при помощи этой формулы, редко применяется без соответствующих корректировок. Как уже сказано, она может быть выше или ниже первоначальной и учитывать число уже имеющихся заказов на продукцию, масштабы конкуренции на рынке, важность конкретного заказчика с точки зрения будущих продаж, а также политику компании в ее отношениях с заказчиками в целом. Следовательно, как утверждают некоторые специалисты, менеджеры пытаются скорректировать величину надбавки на основе спроса и других факторов, которые важны при принятии ценовых решений.

Политика в области ценообразования

Информация о затратах является только одной из многих переменных, которые должны учитываться при принятии решений о ценах. Окончательная цена будет зависеть прежде всего от той политики ценообразования, которой придерживается компания. В качестве такой политики может быть выбрана цена «снятие сливок» или цена проникновения на рынок.

Политика цены «снятие сливок» — это попытка эксплуатировать те части рынка, которые к ценовым изменениям относительно нечувствительны. Например, чтобы воспользоваться преиму-

11, Принятие решений по вопросам ценообразования и анализ рентабельности

385

ществами

выхода на рынок с новым продуктом, когда

спрос на него сначала не является

эластичным, в первое время на него

может быть установлена высокая цена

реализации. Такая политика является

защитной с точки зрения неожиданных

будущих повышений затрат или крупного

спада спроса, после того как эффект

новизны товара или услуги пропадает.

Как только рынок становится насыщенным,

цена может быть снижена, чтобы привлечь

ту часть рынка, которая до сих пор не

обслуживалась. Политика цены «снятия

сливок» не рекомендуется, когда на

рынке рассматриваемого продукта имеется

множество его субститутов. Здесь кривая

спроса, как правило,

будет эластичной, и поэтому любая цена,

которая превысит цену на субститут,

предлагаемый соперником,

скорее всего приведет к значительному

сокращению продаж.

ществами

выхода на рынок с новым продуктом, когда

спрос на него сначала не является

эластичным, в первое время на него

может быть установлена высокая цена

реализации. Такая политика является

защитной с точки зрения неожиданных

будущих повышений затрат или крупного

спада спроса, после того как эффект

новизны товара или услуги пропадает.

Как только рынок становится насыщенным,

цена может быть снижена, чтобы привлечь

ту часть рынка, которая до сих пор не

обслуживалась. Политика цены «снятия

сливок» не рекомендуется, когда на

рынке рассматриваемого продукта имеется

множество его субститутов. Здесь кривая

спроса, как правило,

будет эластичной, и поэтому любая цена,

которая превысит цену на субститут,

предлагаемый соперником,

скорее всего приведет к значительному

сокращению продаж.

Политика установления цены для проникновения на рынок основывается на концепции установления первоначально низких цен, что делается преднамеренно для обеспечения быстрого принятия на рынке нового продукта. Такая политика вполне подходит в тех случаях, когда на рынке имеются близкие субституты или когда рынок не представляет трудностей для начала работы на нем. Низкая цена отпугивает потенциальных соперников от выхода на этот же рынок и позволяет компании получить на нем большую долю. Эта политика может реализовываться более легко, если продукт является новым, а не таким, для которого покупательские привычки уже сформировались.

У многих продуктов можно выделить цикл жизни, который состоит из четырех этапов: начального, роста, зрелости и упадка. На начальном этапе продукт запускается на рынке, где о нем мало кто знает, и поэтому спрос на него минимален. На этапе роста благодаря кампаниям продвижения и возросшей осведомленности потребителей продажи начинают быстро расти. Однако на этапе зрелости эти процессы начинают тормозиться, поскольку потенциал привлечения новых потребителей оказывается во многом исчерпанным. На этапе упадка реализация снижается, и продукт постепенно заменяется новыми и более совершенными моделями.

Сайзер (Sizer, 1989) предполагает, что на начальном этапе можно поэкспериментировать с ценой, установленной в ходе анализа при условии нормального производства, повысив или понизив ее относительно рассчитанного значения для обеспечения более благоприятного спроса в будущем. Например, он предлагает, что ограниченная производственная мощность может не допускать установления низких цен. Следовательно, в этом случае может быть установлена более высокая первоначальная цена, чем та, которая определяется при нормальном уровне деятельности, но затем она последовательно снижается, если и когда (а) ценовая эластичность спроса возрастает и (б) становятся доступными дополнительные мощности. Альтернативно если ограничений по производственной мощности нет, следует установить цену реализации ниже рассчитанной из условия нормального режима деятельности. Такая цена может привести к более высокому объему реализации и более медленной реакции конкурентов, что позволит компании захватить большую рыночную долю и получить более высокую прибыль в долгосрочном плане.

На этапе зрелости компания меньше заботится о том, как текущая цена реализации влияет на будущие события, и устанавливает такую цену реализации, при которой прибыль становится максимальной в краткосрочном плане.

Анализ рентабельности взаимодействия с заказчиком

В прошлом в управленческих отчетах наблюдалась тенденция уделять преимущественное внимание анализу прибыли, получаемой от продуктов. В настоящее время появилась тенденция анализа прибыли по заказчикам, проводимого на основе функциональной калькуляции затрат. Анализ рентабельности взаимодействия с заказчиком обеспечивает предоставление важной информации, которая может использоваться для определения того, с какими категориями заказчиков компании целесообразно работать в первую очередь, или наоборот, от каких из них следует отказаться, а также какую цену надо устанавливать при обслуживании заказчиков. Чтобы показать

25 Управленческий и производственный учет

386

Раздел третий. Информация для принятия решений