5.29* Контроль себестоимости

Компания PC Manufacturing использует систему попроцессной калькуляции затрат. Приведенные ниже данные относятся к процессу А за март.

Незавершенное производство на начало месяца: 1000 ед., готовых на 40%, с затратами: £17400 — стоимость основных материалов и £1000 — конверсионные.

Готовая продукция за март: 8200 ед. с добавлением материалов общей стоимостью в £162 600 и конверсионными затратами в размере £173 920.

Незавершенное производство на конец марта: 800 ед., готовых на 20%.

Потерь в ходе процесса нет. Все материалы внесены в начале процесса, а конверсионные затраты добавляются равномерно в течение всего процесса. Начальный процесс — процесс А, законченные единицы с него передаются на процесс В.

Необходимо выполнить следующее.

А. Подготовить график эквивалентного выпуска, вычислить себестоимость единицы продукции и составить счет производства по процессу за март.

Б. Допустим, что компания пользуется системой нормативных затрат на единицу готовой продукции:

Основные материалы, £ 20

Стоимость обработки, £ 23

Подготовьте отчет об исполнении сметы за март и укажите, каковы общие отклонения от сметы (только для текущих показателей).

Учебные цели

Изучив материал главы, вы должны уметь:

различать совместно производимые и побочные продукты;

объяснять сущность точки разделения комплексных издержек и определять ее;

объяснять сущность альтернативных методов распределения комплексных издержек по видам продукции;

объяснять сильные и слабые стороны каждого метода распределения комплексных издержек по видам продукции;

представить необходимые финансовые данные для принятия решения о том, стоит ли продавать продукт на определенной стадии производства или же его следует обработать дополнительно;

описать два альтернативных метода учета побочных продуктов.

запасов можно применять для После этого перейдем к обсуж-

Отличительная характеристика комплексного производства и выпуска побочной продукции состоит в том, что до определенного момента в ходе производственного процесса продукция является неразличимой по отдельным видам. Другими словами, до этой точки затраты, понесенные на производство всей продукции, относятся на весь этот процесс, так как распределить затраты по отдельным видам продукции здесь невозможно.

Однако чтобы удовлетворить требованиям по составлению и представлению отчетной документации (как для внутренних, так и для внешних пользователей) и оцениванию стоимости товарно-материальных запасов, все затраты, связанные с выпуском продукции (включая и комплексные издержки), надо распределить по видам продукции: это необходимо для определения стоимости запасов и реализованной продукции. Правда, для принятия решений распределение комплексных издержек особого значения не имеет.

Изложение материала этой главы начнем с установления различий между совместно производимыми и побочными продуктами. Затем рассмотрим несколько методов, которые при оценивании товарно-материальных распределения комплексных издержек по видам продукции.

дению того, какие составляющие затрат важны для принятия решении.

Различие между совместно производимыми и побочными продуктами

Совместно производимые и побочные продукты характерны для тех отраслей, где производство одного продукта неизбежно ведет к производству других. При одновременном производстве различных продуктов, когда каждый из них имеет самостоятельную цену реализации, эти продукты называются совместно производимыми. Продукты, которые производятся одновременно с другими, но цена реализации которых существенно ниже, чем у остальных, называются побочными.

Как видно из самого названия, побочные продукты — это продукты, которые появляются в процессе производства основных продуктов. Хотя иногда побочные продукты могут иметь большую абсолютную стоимость, решающим критерием для определения того, является продукт основным или побочным, будет цена его реализации в сравнении со стоимостью других совместно производимых продуктов. Для коммерческой жизнеспособности компании совместно производимые продукты имеют решающее значение, а влияние на это побочных продуктов является второстепенным.

6. Учет издержек комплексного производство и калькуляция себестоимости побочного продукта 183

Другими словами, производство побочных продуктов обычно не влияет на решение выпускать или не выпускать основной продукт и, как правило, мало сказывается на ценах, устанавливаемых на основные продукты. Примерами отраслей, изготавливающих совместно производимые и побочные продукты, являются химическая, нефтеперерабатывающая, горная, мукомольная и бензиновая промышленность.

Отличие совместно производимых от побочных продуктов заключается в том, что их нельзя идентифицировать как различные продукты до достижения определенного момента в процессе производства, который называется точкой разделения. Иногда все продукты разделяются одновременно, а иногда в различные моменты времени. До достижения точки разделения отнести затраты на отдельные продукты невозможно. Например, нельзя определить, какая часть затрат на переработку барреля сырой нефти относится на бензин, а какая — на керосин или парафин. После точки разделения составляющие продукты могут быть реализованы или подвергнуты дальнейшей переработке. В последнем случае любые затраты на последующею обработку легко можно отнести на определенный продукт.

Упрощенная схема процесса изготовления совместно производимых и побочных продуктов показана на рис. 6.1. Как на нем видно, в точке разделения появляются основные продукты А и В и побочный продукт С. До этой точки распределить затраты на процесс совместного производства между совместно производимыми или побочными продуктами невозможно. После достижения точки разделения затраты на последующую обработку добавляются к себестоимости совместно производимых продуктов до реализации, и эти затраты можно отнести на конкретные продукты. В данном примере побочный продукт С продается после точки разделения без дальнейшей обработки, хотя иногда до реализации на рынке побочные продукты после точки разделения подвергаются дальнейшей обработке.

Рис. 6.1. Производственный процесс выпуска совместно производимых и побочных продуктов

Методы распределения комплексных издержек между совместно производимыми продуктами

Если вся продукция, произведенная за определенный период, реализована, то проблемы распределения комплексных издержек между конкретными продуктами не существует. В данном случае оценка товарно-материальных запасов не нужна, а для расчета прибыли требуется просто

184

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

вычесть

величину общей себестоимости ре&тазованной

продукции из величины дохода от ее

реализации. Однако если в конце

отчетного периода часть продукции не

реализована, затраты между продуктами

распределить необходимо. Поскольку

любое такое распределение неизбежно

будет субъективным

и произвольным, этот процесс требует

от бухгалтера принятия решений,

рационально

обосновать которые очень трудно. Все,

что можно сделать в этом случае, — это

постараться

выбрать наиболее рациональный и разумный

метод распределения. Методы, используемые

для распределения

комплексных издержек до точки разделения,

можно сгруппировать в две категории

методов:

вычесть

величину общей себестоимости ре&тазованной

продукции из величины дохода от ее

реализации. Однако если в конце

отчетного периода часть продукции не

реализована, затраты между продуктами

распределить необходимо. Поскольку

любое такое распределение неизбежно

будет субъективным

и произвольным, этот процесс требует

от бухгалтера принятия решений,

рационально

обосновать которые очень трудно. Все,

что можно сделать в этом случае, — это

постараться

выбрать наиболее рациональный и разумный

метод распределения. Методы, используемые

для распределения

комплексных издержек до точки разделения,

можно сгруппировать в две категории

методов:

в основе которых лежат измеряемые физические параметры, например вес, объем и т.д.;

в основу которых положено допущение, что можно измерить возможности начисления комплексных издержек по видам продукции пропорционально рыночной стоимости данных продуктов.

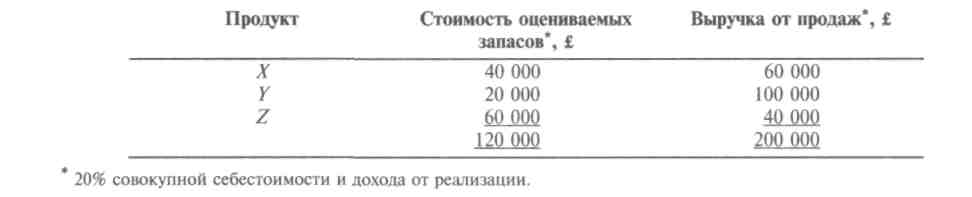

Мы рассмотрим четыре метода, которые применяются для распределения комплексных издержек, на основании данных, приведенных в примере 6.1. Из сопровождающего его рисунка видно, что в точке разделения продукты X, 7 и Z являются завершенными. Возникает вопрос: какая часть из £600 000 комплексных издержек относится к каждому из продуктов? £600 000 в целом не могут быть идентифицированы с каким-либо конкретным продуктом, так как все три продукта самостоятельно появляются только в точке разделения. Поэтому чтобы оценить товарно-материальные запасы на конец отчетного периода и вычислить величину прибыли для разделения £600 000 между тремя продуктами, следует использовать какой-либо метод. Первый метод, который мы рассмотрим, называется метод использования натуральных показателей.

Пример 6.1

Van Nostrand Company осуществляет обработку основного сырья. Для этого она пользуется производственным процессом, на выходе из которого появляются три различных продукта: X, Уи Z. На начало июля никаких запасов этих продуктов не было. Все выпущенные продукты после прохождения точки разделения были реализованы без всякой дополнительной обработки. Первоначально допустим, что все три вида продукции были реализованы в течение отчетного периода (июля). Характеристики производственного процесса, а также показатели выручки от реализации приведены на следующем рисунке:

6. Учет издержек комплексного производства и калькуляция себестоимости побочного продукта

Метод использования натуральных показателей

185

Применяя

этот метод, затраты распределяют только

пропорционально объему производства.

Предполагается, что каждый продукт

приносит одинаковый доход и, следовательно,

доля комплексных издержек начисляется

на каждый продукт пропорционально его

доле в общем объеме производства. При

использовании этого метода затраты

можно распределить следующим образом.

Применяя

этот метод, затраты распределяют только

пропорционально объему производства.

Предполагается, что каждый продукт

приносит одинаковый доход и, следовательно,

доля комплексных издержек начисляется

на каждый продукт пропорционально его

доле в общем объеме производства. При

использовании этого метода затраты

можно распределить следующим образом.

Продукт |

Число |

Доля |

Распределенные |

Себестоимость |

|

произведенных |

от общего |

комплексные |

единицы |

|

единиц |

выхода продукции |

издержки, £ |

продукции,£ |

X |

40 000 |

1/3 |

200 000 |

5 |

Y |

20 000 |

1/6 |

100 000 |

5 |

Z |

60 000 120 000 |

1/2 |

300 000 600 000 |

5 |

Обратите внимание, что при использовании этого метода предполагается, что себестоимость единицы продукции каждого вида одинакова. Следовательно, можно распределить комплексные издержки так:

Себестоимость единицы продукции = £5 (£600 000 / 12 000).

Таким образом, распределение комплексных издержек будет следующим:

Продукт X. Продукт Y. Продукт Z:

40 000 • £5 = £200 000; 20 000 • £5 = £100 000; 60 000 • £5 = £300 000.

Если цены реализации совместно производимых продуктов различны, то предположение об одинаковой себестоимости единицы продукции каждого вида приведет к тому, что на одни продукты будет показана высокая прибыль, а на другие — убытки. Результатом этого будет неправильное вычисление показателя прибыли. Используя данные примера 6.1, рассмотрим калькуляцию для этого случая.

Из приведенных цифр видно, что здесь при распределении комплексных издержек способность конкретных продуктов генерировать прибыль в расчет не принимается. На продукт Z отнесена самая большая доля комплексных издержек, хотя выручка от его реализации наименьшая; на продукт Y отнесена наименьшая доля комплексных издержек, но его доля в совокупном доходе от реализации самая большая. Поэтому метод использования натуральных показателей во многом неудовлетворителен, и его недостатки можно представить еще нагляд-

нее,

предположив, что в течение периода

реализовано 80% продукции X,

Y

и

Z.

Приведем оценку

запаса и соответствующую стоимость

каждого реализованного продукта:

Основное преимущество применения метода натуральных показателей — его простота, однако это удобство в значительной степени перевешивается многочисленными недостатками этого метода.

Метод на основе стоимости реализации в точке разделения

Когда применяется метод на основе стоимости реализации в точке разделения, комплексные издержки распределяются по совместно производимым продуктам пропорционально оценкам выручки от их реализации, при этом предполагается, что более высоким ценам реализации соответствуют более высокие затраты. В определенной мере этот метод точнее назвать средством распределения прибыли или убытков в соответствии с выручкой от реализации, а не методом распределения затрат. На основании данных примера 6.1 распределение по методу на основе стоимости пр.яттичятгаи п тпч1«». пячле.пения Rvttpt г.ирт/топгим-

6. Учет издержек комплексного производство и калькуляция себестоимости побочного продукта

187

Если предположить, что реализовано 80% продукции, оценка товарно-материальных запасов будет такой:

В ходе предыдущего обсуждения мы исходили из допущения, что по каждому виду продукции товарно-материальные запасы составляют 20% общего выхода этой продукции. Поэтому стоимость общих запасов при использовании как метода натуральных показателей, так и метода на основе стоимости реализации в точке разделения для распределения комплексных издержек равна £120 000. Однако на самом деле между этими двумя методами, если говорить о распределении комплексных издержек между стоимостью товарно-материальных запасов и реализованной продукции, существует большая разница. Рассмотрим ситуацию, когда пропорции между реализованной продукцией и отправленной на склад для каждого вида продукции разные.

Продукт Реализованная доля выпущенного Доля выпущенного совместного продукта, находя-

совместного продукта, % щаяся на конец отчетного периода в запасе, %

_ _ ^

Y 70 30

Z 90 10

Используя

уже полученное выше распределение

комплексных издержек, получим следующее

соотношение между стоимостями

товарно-материальных запасов и

реализованной продукции.

Метод

Метод на основе

стоимости

натуральных

показателей реализации

в точке разделения

ные общие комплексных

комплексные издержек

издержки, в запасе,

£ £

Доля комплексных издержек в реализованной продукции, £

Распределенные Доля комплекс- Доля ком- общие ком- ных издержек плексных плексные из- в запасе, издержек

держки, £ в реализован-

£ ной продук-

ции, £

188

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Как

видно, при применении двух методов

получаемые результаты существенно

различаются. Так, стоимость

товарно-материальных запасов и

реализованной продукции разнится на

£40 000. Поэтому и объявляемая прибыль

также будет отличаться на £40 000. Таким

образом, выбор метода распределения

комплексных издержек по видам продукции

в сильной степени влияет как на измерение

величины прибыли, так и на оценку

товарно-материальных запасов.

Как

видно, при применении двух методов

получаемые результаты существенно

различаются. Так, стоимость

товарно-материальных запасов и

реализованной продукции разнится на

£40 000. Поэтому и объявляемая прибыль

также будет отличаться на £40 000. Таким

образом, выбор метода распределения

комплексных издержек по видам продукции

в сильной степени влияет как на измерение

величины прибыли, так и на оценку

товарно-материальных запасов.

Метод чистой стоимости реализации

При рассмотрении примера 6.1 мы исходили из допущения, что все продукты реализуются в точке разделения и что после этой точки никаких дополнительных затрат нет. Однако на практике вполне вероятно, что отдельные производимые продукты после точки разделения подвергнутся индивидуальной обработке, так как в самой этой точке они пока не имеют рыночной стоимости. Поэтому чтобы оценить стоимость реализации в точке разделения, необходимо использовать оценку стоимости реализации в момент продажи, а от него двигаться назад. Этот метод называется методом чистой стоимости реализации. Чистую стоимость реализации в точке разделения можно оценить, вычитая затраты на последующую обработку из стоимости реализации. Этот подход показан на примере 6.2, который по своей сути является вариантом примера 6.1 за исключением того, что после точки разделения для каждого отдельного продукта требуются дополнительные затраты на обработку. Обратимся к данным этого примера.

Пример 6.2

Допустим, что ситуация такая же, как в примере 6.1, за исключением того, что после точки разделения для каждого отдельного продукта требуются дополнительные затраты на обработку. Характеристики производственного процесса, а также показатели выручки от реализации приведены на следующем рисунке:

6. Учет издержек комплексного производства и калькуляция себестоимости побочного продукта

189

Расчеты чистой стоимости реализации и распределения комплексных издержек производятся следующим образом:

Продукт Выручка от Затраты Оцениваемая чис- Доля чистой стоимо- Распределенные Прибыль, Валовая

реализации, после точки тая стоимость сти реализации про- комплексные £ прибыль,

£ разделения, реализации в точке дукта в общей стой- издержки, %

£ разделения, мости, % £

£

X 300 000 80 000 220 000 27,5 165 000 55 000 18,33

Y 500 000 100 000 400 000 50,0 300 000 100 000 20,00

Z 200 000 20 000 180 000 22,5 135 000 45 000 22.50

1 000 000 200 000 800 000 600 000 200 000 20.00

Метод постоянной доли валовой прибыли

Когда продукты подвергаются дальнейшей обработке после точки разделения, доля валовой прибыли в объеме реализации для каждого из них различна. Она составляет соответственно: для продукта X— 18,33%, для продукта Y — 20,00%, для продукта Z— 22,50%. Можно утверждать, что поскольку все три продукта получены после одного процесса, то они должны принести одинаковую в процентном отношении валовую прибыль. При использовании метода постоянной доли валовой прибыли комплексные издержки распределяются таким образом, чтобы процентная доля в общей валовой прибыли была одинаковой для каждого отдельного продукта. Как показано в примере 6.2, комплексные издержки распределяются так, чтобы процентная доля валовой прибыли для каждого из трех продуктов равнялась показателю общей валовой прибьши, т.е. для рассматриваемого примера — 20,00%. Процентная доля валовой прибьши вычисляется путем вычитания общей себестоимости трех продуктов (£800 000) из общей выручки от реализации (£1 000 000), а затем величина прибьши (£200 000) выражается в виде процентной доли от ре&тизационной выручки. Вычисления осуществляются следующим образом:

Продукт X, £ Продукт Y, £ Продукт Z, £ Итого, £

Выручка от реализации 300 000 500 000 200 000 1 000 000

Валовая прибыль (20%) 60 000 100 000 40 000 200 000

Стоимость реализованной продукции 240 000 400 000 160 000 800 000

Минус дополнительные затраты на последующую

обработку 80 000 100 000 20 000 200 000

Распределенные комплексные издержки 160 000 300 000 140 000 600 000

Как видно, для каждого продукта вычислена необходимая доля валовой прибьши (20,00%). Затем вычитается величина затрат на последующую обработку, и разница представляет собой распределенные комплексные издержки.

При использовании метода постоянной доли валовой прибьши обязательно предполагается, что зависимость между себестоимостью и выручкой от реализации для каждого отдельного продукта является постоянной. Однако житейская практика об этом не свидетельствует, так как не наблюдается одинаковой доли валовой прибьши для отдельных продуктов у компаний, выпускающих множество различных продуктов и не имеющих комплексных издержек.

190 Раздел

второй.

Учет

затрат

для

оценивания

стоимости

товарно-материальных

запасов

и

измерения

прибыли

190 Раздел

второй.

Учет

затрат

для

оценивания

стоимости

товарно-материальных

запасов

и

измерения

прибыли

Сравнение рассмотренных методов

Какие факторы следует принять во внимание при выборе наиболее подходящего метода распределения комплексных издержек? Критерий причинно-следственной зависимости, описанный в гл. 3, здесь использовать нельзя, так как в этом случае не существует причинно-следственной зависимости между отдельными продуктами и понесенными комплексными издержками, поскольку здесь эти издержки идут не на отдельные виды продукции, а на все сразу. Если нельзя воспользоваться критерием причинно-следственной зависимости, распределение издержек следует осуществлять на основе полученных выгод. Если же полученные выгоды не могут быть численно измерены, затраты следует распределять по принципу справедливости. Лучше всего для определения полученных выгод подходят метод чистой стоимости реализации или метод на основе стоимости реализации в точке разделения. У последнего из них есть дополнительное преимущество — простота вычислений, если, конечно, можно получить данные по реализационным ценам в точке разделения. Однако методом чистой стоимости реализации трудно воспользоваться в отраслях, в которых имеются многочисленные последующие (после точки разделения) процессы обработки или в которых много таких точек разделения. Подобные трудности вычислительного характера встречаются и при применении метода использования натуральных показателей, так как в некоторых отраслях не существует общего знаменателя, позволяющего свести воедино все физические параметры для каждого продукта. Например, выход в каком-то процессе может включать твердые, жидкие и газообразные составляющие.

Также оказывает влияние и цель, с которой осуществляется распределение комплексных издержек. Помимо задач оценивания товарно-материальных запасов и определения прибыли распределение комплексных издержек может использоваться и как механизм ценообразования — для установления цены реализации продукции. Например, некоторые предприятия коммунальных услуг взимают плату со своих потребителей за работу систем общего назначения. Если рыночных цен не существует, цена реализации будет скорее всего устанавливаться путем добавления к затратам, распределенным по видам продукции, достаточной маржи прибыли. В этом случае, конечно, метод распределения комплексных издержек в значительной степени будет влиять на себестоимость продукции, а она в свою очередь — на цену реализации. Однако если цен внешнего рынка не существует, применять методы определения выручки от реализации для распределения комплексных издержек будет нелогично. В этом случае появится своего рода замкнутый круг, так как распределение затрат влияет на цены реализации, которые в свою очередь определяют снова распределение затрат, что снова сказывается на ценах реализации и выручке и т.д. Поэтому, если цен внешнего рынка не существует, для целей ценообразования следует воспользоваться методом использования натуральных показателей.

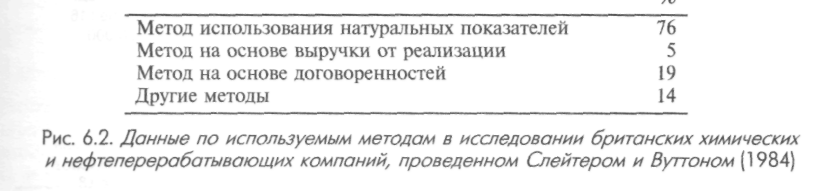

Какими методами пользуются компании на практике? Обширных статистических данных по этому вопросу нет, за исключением работы Слейтера и Вуттона (Slater and Wootton, 1984) по Великобритании. Данные их исследования представлены на рис. 6.2. Видно, что чаще всего применяется метод использования натуральных показателей. В реальной жизни компании, как правило, прибегают к методу, при котором физические параметры продукции, получаемой в ходе совместного производства, могут быть измерены достаточно просто. Однако для многих организаций установить общий показатель измерения оказывается довольно сложно. Чтобы преодолеть эту трудность, они оценивают стоимость товарно-материальных запасов по ожидаемой чистой стоимости реализации, из которой вычитают нормативный размер маржи прибыли.

6. Учет издержек комплексного производства и калькуляция себестоимости побочного продукта

191

П р имечание. Общая сумма указанных методов превышает 100%, так как некоторые компании применяют более одного метода.

Анализ по отраслям показывает следующее.

Тип Основной используемый метод

компании распределения комплексных издержек

Химические Метод на основе стоимости реализации в точке разделения или метод оцен-

ки чистой стоимости реализации Углеперерабатывающие Метод натуральных показателей

Углехимические Метод натуральных показателей

Нефтеперерабатывающие Комплексные издержки не распределяются

Авторы указанной работы отмечают, что большинство нефтеперерабатывающих компаний считает, что сложность производственных процессов и огромное количество совместно производимых продуктов на выходе сделали какое-либо осмысленное распределение затрат между продуктами невозможным.

Недостатки системы распределения комплексных издержек при принятии решений

Предыдущее обсуждение касалось в первую очередь изучения распределения комплексных издержек для оценки стоимости товарно-материальных запасов и измерения прибыли. Однако себестоимость совместно производимых продуктов, скалькулированная для оценки этих запасов, для принятия решений совершенно не подходит. Для краткосрочных решений следует использовать данные о релевантных издержках (издержках будущего периода), которые для производства нового продукта, с точки зрения принятия решения, являются приростными затратами. Другими словами, затраты, на которые не влияет рассматриваемое решение, — нерелевантные. А для принятия решений распределение комплексных издержек не имеет значения, так как эти затраты являются нерелевантными. Рассмотрим информацию, представленную в примере 6.3.

Пример 6.3

Adriatic Company затрачивает общую сумму в £1 000 000 на изготовление двух совместно производимых продуктов X и Y. Они оба могут быть проданы в точке разделения. Однако при дополнительных затратах в £60 000 продукт У можно переработать в продукт Z, который продается по £10 за единицу. Характеристики производственного процесса, а также показатели выручки от реализации приведены на следующем рисунке:

192

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Комплексные издержки в размере £1 000 000 будут понесены независимо от принятого решения и поэтому в данном случае не являются релевантными. Для принятия решения требуется информация о сопоставлении дополнительных затрат и дополнительного дохода от переработки продукта Y в продукт Z Поэтому необходимы следующие данные:

Дополнительные затраты и доход от переработки продукта Fb продукт Z (£)

Дополнительные поступления (5 000 • £2) 100 000

Дополнительные конверсионные затраты 60 000

Дополнительная прибыль от переработки 40 000

При конверсии продукта Y в продукт Z прибыль возрастет на £40 000, что видно из следующих данных:

|

При конверсии в продукт Z,l |

Бе; |

i конверсии, £ |

Выручка от реализации |

1 300 000 |

|

1 200 000 |

Общие затраты |

1 060 000 |

|

1 000 000 |

Прибыль |

240 000 |

|

200 000 |

Общее правило действий в этом случае: продолжать обработку следует до тех пор, пока величина дополнительных доходов превышает дополнительные затраты. Однако имейте в виду, что для принятия некоторых решений может быть использована переменная составляющая комплексных издержек. В качестве примера такой ситуации, когда переменные комплексных издержек значимы для принятия решений, см. пример 6.4.

Пример 6.4

Tivoli Company затрачивает £300 000 на изготовление двух совместно производимых продуктов А и В. Перед реализацией оба этих продукта необходимо доработать. Некоторые характеристики производственного процесса, а также показатели выручки от реализации приведены на следующем рисунке:

6. Учет издержек комплексного производства и калькуляция себестоимости побочного продукта 193

ние.'

Вы можете видеть из этого примера, что переменные издержки на дальнейшую обработку совместно производимых продуктов А и В составляют £8 и £10 на каждую единицу соответственно. Постоянная составляющая комплексных издержек в £240 000 остается неизменной даже в том случае, если заказ будет принят, и любые распределения таких затрат должны при принятии решений исключаться. Однако если указанный заказ будет принят, переменные издержки совместно производимых продуктов в £5 на единицу продукции приведут к дополнительным затратам, и это должно быть отражено в нашем анализе. Тем не менее при принятии решения такие затраты по видам продукции распределяться не должны. Чтобы решить, следует принять предложение или от него целесообразно отказаться, необходимо сравнить приростные затраты с приростными поступлениями.

Пока мы не уверены, что сможем реализовать столько продукта А, сколько его производим, мы не можем анализировать потенциальные продажи дополнительных 600 ед. продукта В путем сравнения поступлений и себестоимости этого продукта. Чтобы увеличить производство продукта В, потребуются дополнительные переменные издержки В в £5 на единицу продукции в процессе совместного производства. Поскольку производство 600 ед. продукта В приведет к появлению 3000 ед. продукта А, выпускаемого при совместном процессе, переменные издержки этого процесса составят £18 000. Дополнительные затраты, связанные с производством 600 ед. продукта В, будут следующими:

Дополнительные переменные издержки на обработку продукта В (600 ед. Переменные издержки совместного производства (3600 ед. • £5 за ед.)

£10 за ед.)

£6 000 £18 000 £24 000

Дополнительные

поступления от продажи 600 ед. продукта

В

(600

ед. -£25 за ед.) составляют £15 000. Поскольку

переменные издержки равны £18 000, сами

по себе дополнительные поступления от

реализации продукта В

не смогут

покрыть увеличения общих затрат

компании. Если заказ окажется прибыльным,

ей потребуется выпускать и продавать

дополнительные единицы продукта А.

Дополнительные

поступления от продажи 600 ед. продукта

В

(600

ед. -£25 за ед.) составляют £15 000. Поскольку

переменные издержки равны £18 000, сами

по себе дополнительные поступления от

реализации продукта В

не смогут

покрыть увеличения общих затрат

компании. Если заказ окажется прибыльным,

ей потребуется выпускать и продавать

дополнительные единицы продукта А.

Производство дополнительных 3000 ед. продукта А повысит переменные издержки продукта А на £24 000 (3000 ед. • £8 за ед.) после точки разделения. Дополнительные затраты, возникающие в результате принятия заказа, будут следующими:

13 Управленческий и производственный учет

194

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Превышение

переменных издержек над поступлениями

от реализации продукта В

(£24

000 - £15 000) £9000

Превышение

переменных издержек над поступлениями

от реализации продукта В

(£24

000 - £15 000) £9000

Переменные издержки продукта А (3000 ед. • £8 за ед.) £24 000

£33 000

Чтобы покрыть эти затраты, компания должна получить дополнительные поступления от реализации продукта А. Если она сможет найти отдельный рынок, то цена реализации 3000 ед. продукта А, чтобы заказ оказался для компании выгодным, должна превысить £11 (£33 000/3000 ед.). Этот анализ, конечно, предполагает, что договорная цена не повлияет на цены продаж для уже имеющихся заказчиков. Альтернативно, если компания не сможет отыскать рынок для реализации 3000 ед. продукта А по цене, превышающей £11 за единицу продукции, она сможет рассмотреть вариант реализации этих 3000 ед. в точке разделения вместо дополнительной обработки. Тогда компании придется отыскивать рынок для покрытия £9000 превышения переменных издержек над поступлениями от реализации продукта В в точке разделения.

Учет побочных продуктов

Как уже сказано выше, побочные продукты — это продукты с низкой стоимостью реализации, которые неизбежно появляются в ходе производства основного продукта. Так как главная цель компании — выпуск основных совместно производимых продуктов, то есть все основания полагать, что до точки разделения комплексные издержки должны относиться только на основные продукты, но не на побочные. Однако после точки разделения все затраты, понесенные на производство побочных продуктов, должны относиться только на себестоимость побочного продукта, так как эти затраты требовались только для его производства.

Доходы или чистые доходы от побочного продукта (величина дохода от реализации побочного продукта минус дополнительные затраты на его дополнительную обработку после точки разделения) следует вычитать из себестоимости совместно производимых или основных продуктов, выпуск которых позволяет получать побочный продукт. Рассмотрим пример 6.5.

Пример 6.5

Neopolitan Company для выпуска продукции применяет производственный процесс, в ходе которого получаются два совместно производимых продукта (А и В) и побочный продукт С. Общие затраты производителя на этот процесс составляют £3 020 000. Выход продукции:

Продукт А 30 000 кг; Продукте 50 000кг; Продукт С 5000 кг.

Для побочного продукта С требуется дополнительная обработка, затраты на которую составляют £1 на 1 кг, этот продукт может быть реализован по цене £5 за 1 кг.

На побочный продукт не начисляется никакая часть комплексных издержек, показанных в примере 6.5, но на него отнесены все дополнительные затраты в £5000 (£1 • 5000 кг), связанные с его последующей обработкой. Чистый доход от реализации побочного продукта в размере £20 000 (выручка от реализации в £25 000 минус затраты, связанные с его последующей обработкой, в £5000) вычитается из комплексных издержек всего процесса изготовления совместно производимой продукции (£3 020 000). Таким образом, комплексные издержки в £3 000 000 распределяются только между основными видами продукции {А и В), для чего можно воспользоваться одним из

6.

Учет

издержек

комплексного

производства

и

калькуляция

себестоимости

побочного

продукта

6.

Учет

издержек

комплексного

производства

и

калькуляция

себестоимости

побочного

продукта

методов, описанных в этой главе. Учетные проводки по побочному продукту выглядят следующим образом.

Чистый доход от реализации побочного продукта:

Дебет: запас побочного продукта (5000 • £4) 20 000

Кредит: счет совместно производимого незавершенного производства 20 000

Учет наличия отдельных производственных затрат:

Дебет: от побочного продукта 5000

Кредит: наличные 5000

Выручка от реализации побочного продукта за отчетный период:

Дебет: 25 000

Кредит: 25 000

Побочные продукты, утиль и отходы

Для обозначения выходных продуктов, имеющих низкую стоимость или не имеющих стоимости вообще, используют термины «побочные продукты», «утиль» и «отходы». Поскольку иногда этими разными терминами обозначаются одни и те же предметы, вкратце рассмотрим основные различия между ними.

Термин отходы служит для обозначения материалов, не имеющих стоимости или даже с отрицательной стоимостью, если их ликвидация требует затрат. К отходам относятся газы, опилки, дым и другие остатки, получаемые в процессе производства, которые нельзя продать. Учет отходов не представляет трудностей, поскольку они не имеют стоимости реализации и, следовательно, не включаются в оценку стоимости запасов.

Побочные продукты, как уже установлено выше, имеют малую стоимость реализации и неизбежно появляются в процессе производства основных продуктов.

Утиль также является результатом производства совместно производимых продуктов, но в отличие от побочных продуктов утиль — это остатки сырья, а побочные продукты — уже переработанное сырье, которое отличается от материала, бывшего на входе в производственный процесс. Термин «утиль» обычно относится к материалам с невысокой продажной ценой. Например, под эту категорию, как правило, попадает металлическая стружка. Когда продукт с малой стоимостью реализации перерабатывается после точки разделения, он считается побочным продуктом, а не утилем, хотя тот факт, что продукт не может быть обработан после точки разделения, не обязательно означает, что этот продукт — утиль. Основная разница заключается в том, что побочные продукты отличаются от исходных материалов.

Учет утиля и побочных продуктов практически одинаков. Другими словами, к учету утиля могут быть применены способы учета побочных продуктов, которые описаны выше в этой главе.

Вопросы для самопроверки

Прежде чем посмотреть ответ на с. 1007—1008, попытайтесь ответить самостоятельно. Если окажется, что какая-то часть вашего ответа неправильна, внимательно подумайте, где вы совершили ошибку и почему.

13*

196 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

1. Компания Polimur Ltd для выпуска продукции применяет производственный процесс, в ходе которого получаются три совместно производимых продукта — на выходе все в необработанном состоянии. Ниже показаны результаты деятельности компании на октябрь 2000 г.

Выход после процесса:

Продукте 100 т

Продукт В 80 т

Продукт С 80 т

Операционные затраты в месяц составили £1 300 000. Незавершенное производство на конец отчетного периода: 20 т продукта А, 15 т продукта В и 5 т продукта С. Стоимость товарно-материальных запасов на конец отчетного периода вычисляется пропорционально весовым долям видов продукции на выходе. На начало отчетного периода незавершенного производства не было. Остальная продукция, выпущенная за отчетный период, была реализована компании, занимающейся ее дальнейшей обработкой, по ценам:

Продукт А £5 за 1 кг

Продукт В £4 за 1 кг

Продукт С £9 за 1 кг

Необходимо подготовить отчет, в котором показать все результаты деятельности компании по состоянию на октябрь 2000 г.

2. Руководство Polimur Ltd в настоящее время рассматривает предложение о наращивании своего производства, для чего преду сматривается дальнейшая обработка получаемой первичной продукции.

Текущие цены на продукцию с последующей обработкой таковы:

Продукт Л £17 за 1 кг

ПродуктВ £14 за 1кг

Продукт С £20,50 за 1 кг

Оценочная себестоимость последующей обработки единицы продукции составляет:

Продукт А, Продукт в, Продукт С,

£ за 1 кг £ за 1 кг £ за 1 кг

Основные производственные материалы 0,50 0,75 2,50

Труд основных работников 2,00 3,00 4,00

Переменные накладные расходы 1,50 2,25 5,50

Основные затраты будут меняться. Постоянные накладные расходы, которые составят £700 000 в месяц, для операций по последующей обработке будут прямыми издержками. Для обработки продукта В потребуется специальное оборудование, которое можно арендовать за £360 000 в месяц (эта цифра в приведенные выше данные не включена).

Можно предположить, что весовых потерь во время последующей обработки не будет и что объемы обработки каждый месяц будут такими же, как за октябрь (см. п. 1).

Необходимо подготовить отчет, который помог бы руководству оценить рассматриваемое предложение о введении у себя на производстве последующей обработки продукции. Включите в отчет все замечания и допущения, которые вы считаете необходимыми для принятия решения.

Резюме

Отличительной чертой совместно производимых и побочных продуктов является то, что до точки разделения их нельзя идентифицировать как отдельные продукты. Для выполнения требований финансового учета необходимо отнести все затраты при производстве

продукции на конкретные продукты, чтобы их можно было распределить по стоимостям запаса готовой продукции и реализованной продукции. Следовательно, на произведенные продукты должны быть распределены и комплексные издержки. Рассмотренные здесь мете-

6. Учет издержек комплексного производства и калькуляция себестоимости побочного продукта

197

ды распределения таких издержек основаны на натуральных показателях выпускаемой продукции, выручки от ее реализации и валовой прибыли. В главе показано, что применение метода натуральных показателей может привести к ситуации, когда учетная оценка стоимости запасов совместно производимой продукции превышает величину чистой стоимости ее возможной реализации, поэтому использовать данный метод не рекомендуется.

Установлено также, что распределение комплексных издержек не может использоваться для принятия решений, поскольку для решений в первую очередь значимо сравнение величин дополнительных затрат с дополнительными доходами. Такой принцип подхода рассмотрен с точки зрения двух основных типов решений: (1) когда целесообразно реализовывать продукцию: в

точке разделения или после ее последующей обработки и (2) насколько целесообразно принимать заказ, цена на который ниже текущей цены реализации.

Разобраны также методы учета побочных продуктов и обращено внимание на то, что прежде чем начинать заниматься распределением затрат между основными видами продукции, необходимо чистый доход от реализации побочного продукта вычесть из комплексных издержек на процесс совместного производства.

И наконец, рассмотрены основные различия между такими терминами, как «побочный продукт», «утиль» и «отходы», так как часто эти термины употребляются достаточно произвольно.

Ключевые термины и концепции

затраты на последующую обработку (с. 183)

метод использования натуральных показателей (с. 184)

метод на основе стоимости реализации в точке разделения

(с. 186)

метод постоянной доли валовой прибыли (с. 189)

метод чистой стоимости реализации (с. 188)

Особенности экзаменационных вопросов

Распределение комплексных издержек по совместно производимым продуктам требуется в первую очередь для оценивания стоимости товарно-материальных запасов и определения прибыли. При этом необходимо помнить, что вычисления затрат, осуществляемые для оценки стоимости товарно-материальных запасов, не следует использовать для принятия решений. В экзаменационных вопросах часто требуется вычислить прибыль при совместном производстве продукции и дать рекомендации, следует ли реализовывать выпускаемую продукцию сразу после точки разделения

Задания

б.г

Компания для выпуска продукции применяет производственный процесс, в ходе которого получаются три совместно производимых продукта — К, Р и Z. Операционные затраты на этот процесс за сентябрь составили £117 000. За месяц выход продукции составил:

отходы (с. 195)

побочный продукт (с. 182,195)

совместно производимые продукты (с. 182)

точка разделения (с. 183)

утиль (с. 195)

или после ее дополнительной обработки. Типичная ошибка, которая часто встречается в ответах на подобные вопросы, — включение в получаемые цифры долей от распределения комплексных издержек, хотя следует сравнивать дополнительные издержки и дополнительные доходы и указать, что комплексные издержки для решения о том, следует ли реализовывать выпускаемую продукцию сразу после точки разделения или после ее дополнительной обработки, не являются значимыми (релевантными).

Конечная цена реализации для каждого продукта составляет:

К £20,00 за 1 л

Р £25,00 за 1 л

Z £18,00 за 1л

Комплексные издержки распределяются по видам продукции на основе доли в общем выходе производства. Прибыль, рассчитываемая для продукта Р, равна:

К |

2000 л |

р |

4500 л |

1 |

3250 л |

Продукт Р подвергается последующей обработке с затратами в £9,00 на литр. Фактические потери в течение процесса составляют 10% от величины исходных материалов. Этот показатель считается нормативным. Продукты К и Z реализуются без последующей обработки.

А) |

£6750 |

Б) |

£12150 |

В) |

£13 500 |

Г) |

£16 200 |

Д) |

£18 000 |

Определить правильный ответ.

6.2 А. Кратко объясните смысл термина «совместно производимые продукты» применительно к попроцессной калькуляции затрат.

198

Роздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Б. Поясните, будут ли (а если будут, то каким образом) распределяться комплексные издержки процесса производства на совместно производимые продукты. (Предполагается, что после точки разделения дальнейшая обработка продукции не нужна.)

В. Кратко объясните смысл термина «эквивалентные единицы» применительно к попроцессной калькуляции затрат.

6.3 А. Поясните, какие проблемы возникают у бухгалтера-аналитика относительно совместно производимых и побочных продуктов, осо бенно при составлении им отчета о прибыльности производства таких продуктов. Укажите обычные процедуры учета совместно производимых и побочных продуктов и степень эффективности этих процедур в решении указанных вами проблем. В ответе четко опи шите различия между совместно производимыми и побочными продуктами и приведите пример каждого из них.

Б. В ходе общего процесса производства изготавливается несколько видов совместно производимых продуктов. После окончания общего процесса, чтобы можно было закончить производство всех продуктов и реализовать их, каждый из них требует индивидуальных и прямо относящихся на него затрат. Укажите условия, при которых целесообразно осуществлять:

общий процесс;

окончательную обработку каждого из продуктов, полученных после окончания общего процесса.

Поясните ответ числовым примером.

6.4 Объясните, как распределение затрат, понесенных до точки разделения при производстве двух или более совместно произво димых продуктов, могло бы предоставить информацию, неприем лемую для (1) оценки стоимости товарно-материальных запасов и (2) принятия решений. В ответе приведите какой-либо числовой пример по вашему выбору.