Контрольный счет складской книги

120 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Учет затрат на труд основных работников

Учет затрат на труд основных работников происходит в два отдельных этапа:

Калькуляция общего начисленного вознаграждения каждого работника до всех удержаний и последующий расчет величины чистой заработной платы работника, отчислений в пенсионные фонды, в правительственные структуры и т.д. (учет заработной платы).

Распределение затрат на труд основных работников по отдельным заказам, счетам накладных расходов и счетам производства (учет затрат на труд основных работников).

Заработная плата работников до удержаний исчисляется по данным личного дела, учету времени нахождения на работе или данным по выпущенной продукции. По каждому работнику ведется отдельный учетный лист, где отражаются сведения о его предыдущей и текущей работе в компании, текущих ставках оплаты и установленных удержаниях, например, на государственное страхование, в пенсионный фонд, фонд сбережений, профсоюзные взносы и т.п. На хронокарте подробно регистрируется время его работы. Премии подробно указываются в учетных карточках заказов. В условиях сдельной работы информация из карточек анализируется по каждому работнику, затем она обобщается для расчета заработной платы до удержаний налогов и других официальных вычетов; на основании этих документов в платежной ведомости по каждому работнику указываются начисленная общая заработная плата, налоговые и иные удержания. Чистая заработная плата — это начисленная общая заработная плата минус все удержания, т.е. сумма, которая выдается каждому работнику наличными.

Платежная ведомость содержит данные об общей сумме, выданной работнику наличными, и о суммах, выплаченных Департаменту внутренних налогов и сборов, в пенсионный фонд, в фонд сбережений и т.д. Для упрощения излагаемого материала на этом этапе мы включили в операцию 5 только удержания, связанные с выплатой налогов при получении заработной платы и с государственным страхованием. Учетные записи по операции 5 имеют следующий вид:

Дебет контрольного счета заработной платы 185 000

Кредит счета налогов, уплачиваемых при получении заработной платы 60 000

Кредит счета платежей по государственному страхованию 20 000

Кредит счета заработной платы к выплате 105 000

Суммы кредитовых записей по операции 5 будут выплачены наличными. Заработная плата будет выдана немедленно наличными, но небольшая задержка может произойти с уплатой налога и сумм по государственному страхованию, поскольку окончательный срок выплат по этим статьям обычно наступает через несколько недель после выдачи заработной платы. Записи о выдаче наличных по указанным статьям — это операция 6:

Дебет счета налогов, выплачиваемых при получении заработной платы 60 000

Дебет счета платежей по государственному страхованию 20 000

Дебет счета заработной платы к выплате 105 000

Кредит счета кассы / банка 185 000

Обратите внимание, что кредитовые записи по операции 5 просто отражают суммы будущих платежей. На контрольном счете заработной платы фиксируется заработная плата до удержаний за данный период, это та сумма, которая должна быть распределена по заказам, счетам накладных расходов и производства. В операции подробно указывается, как осуществляется распределение начисленной заработной платы, т.е. до удержаний. Здесь учетные записи таковы:

Дебет контрольного счета незавершенного производства 145 000

Дебет контрольного счета общезаводских накладных расходов 40 000

Кредит контрольного счета заработной платы 185 000

4. Бухгалтерские проводки в системе позоказной калькуляции затрат

121

Помимо суммарной записи на контрольном счете незавершенного производства на индивидуальные счета заказов будут отнесены затраты на труд основных работников. Таким же образом суммарная запись контрольного счета общезаводских накладных расходов будет подтверждаться записями каждого индивидуального счета накладных расходов о затратах на оплату труда вспомогательных рабочих.

Операция 8 отражает платеж работника в фонд государственного страхования. Удержания на государственное страхование в операции 5 показывают платежи работников в тех случаях, когда компания выступает просто в качестве агента, выплачивая взносы от имени работника. Однако наниматель обязан и сам вносить взносы на каждого работника. Здесь для упрощения учетных записей платежи нанимателя будут отнесены на счет общезаводских накладных расходов. Записи для операции 8 имеют следующий вид:

Дебет контрольного счета общезаводских накладных расходов Кредит счета взносов на государственное страхование

25 000

25 000

Счет взносов на государственное страхование будет закрыт после выдачи наличными записью:

Дебет счета взносов на государственное страхование 25 000

Кредит счета кассы / банка 25 000

После учета рассмотренных операций контрольный счет заработной платы будет выглядеть следующим образом:

Контрольный счет заработной платы

5. Счет заработной платы к выплате

5. Счет налога, уплачиваемого при получении

заработной платы

Счет государственного страхования

105 000

60 000

20000

185 000

7. Счет незавершенного производства 7. Счет общезаводских накладных расходов

145 000

40 000

185 000

Учет

производственных

накладных

расходов

Учет

производственных

накладных

расходов

Учет производственных накладных расходов включает внесение подробных записей о фактических суммах понесенных производственных накладных расходов на дебет счета общезаводских накладных расходов. Общая сумма накладных расходов, отнесенных на производство, заносится на кредит счета общезаводских накладных расходов. В предыдущей главе мы установили, что производственные накладные расходы относят на производство исходя из расчетных ставок распределения накладных расходов. Тем не менее, маловероятно, что фактическая сумма накладных расходов, записанная на дебете счета, будет соответствовать сумме накладных расходов, отнесенной на заказы и отражаемой на кредите счета. Разница представляет собой завышение или занижение начисленных общезаводских накладных расходов, которые в соответствии с требованиями Бюллетеня стандартных методов бухгалтерского учета запасов и незавершенного производства (SSAP 9) переносятся на счет прибылей и убытков.

Операция 9 касается различных понесенных косвенных расходов, которые необходимо будет выплатить наличными, например, налог на недвижимое имущество, платежи за отопление и освещение. Операция 10 представляет собой другие косвенные расходы, которые не будут оплачиваться наличными. Для упрощения допустим, что единственной статьей этой категории являются

122

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

амортизационные отчисления за оборудование. Учетные записи для операций 9 и 10 имеют следующий вид:

Дебет контрольного счета общезаводских накладных расходов 71 000

Кредит контрольного расходного счета кредиторов 41 000

Кредит счета фонда амортизации 30 000

Помимо этого на индивидуальных счетах накладных расходов будут сделаны вспомогательные проводки, которые не входят в систему двойной записи. На этих счетах будут указаны название центра ответственности и целевое предназначение расходов. Например, возможно отнести затраты на вспомогательные материалы непосредственно на счета конкретных центров ответственности и сделать отдельные записи о затратах на вспомогательные материалы, отнесенных на каждый центр. Однако не представляется возможным распределять таким образом, т.е. непосредственно на счета центров ответственности, налог на недвижимое имущество, платежи по отоплению и освещению, поэтому эти статьи затрат должны учитываться на индивидуальных счетах накладных расходов. Подобные расходы могут быть распределены по усмотрению руководства между центрами ответственности в соответствии, например, с занимаемыми площадями помещений, но они должны рассматриваться как затраты, не контролируемые менеджерами центров ответственности.

Операция 11 касается общих накладных расходов, которые относят на заказы исходя из расчетных норм начисления накладных расходов. Учетная запись в контрольных счетах при отнесении накладных расходов на заказы выглядит следующим образом:

Дебет контрольного счета незавершенного производства 140 000

Кредит контрольного счета общезаводских накладных расходов 140 000

Чтобы можно было рассчитывать себестоимость заказов, помимо указанной записи будут сделаны записи об отдельных заказах. После внесения этих записей контрольный счет общезаводских накладных расходов будет иметь следующий вид:

Контрольный счет общезаводских накладных расходов

11. Контрольный счет незавершенного про- 10 000 изводства 140 000

Сальдо при возмещении занижения наклад-

40 000 ных расходов — перенесено на счет прибы лей и убытков 6000

25 000

41 000 30 000

146

000. 146

000

4. Контрольный счет складской книги

Контрольный счет заработной платы

Счет взносов нанимателя по государственному страхованию

Расходные счета кредиторов

10. Счет фонда амортизации

Дебет счета показывает, что понесенные накладные расходы составили £146 000, но по кредиту на заказы с учетом норм начисления накладных расходов отнесено только £140 000. Сальдо в £6000 отражает неполное начисление (занижение) общезаводских накладных расходов, которое рассматривается как затраты за отчетный период и относится на счет прибылей и убытков текущего отчетного периода. Причины этого объяснены в предыдущей главе.

4. Бухгалтерские проводки в системе позаказной калькуляции затрат 123

Непроизводственные накладные расходы

В предыдущей главе непроизводственные накладные расходы рассматриваются как затраты за отчетный период, а не входят в себестоимость продукции, и по этой причине непроизводственные накладные расходы не относятся на контрольный счет незавершенного производства. Учетная запись операции 12 имеет следующий вид:

Дебет счета непроизводственных накладных расходов 40 000

Кредит расходного счета кредиторов 40 000

В конце данного периода непроизводственные накладные расходы будут отнесены на счет прибылей и убытков как затраты за отчетный период посредством следующей учетной записи:

Дебет счета прибылей и убытков 40 000

Кредит счета непроизводственных накладных расходов 40 000

На практике отдельные контрольные счета ведутся по административным, маркетинговым и финансовым накладным расходам, но для упрощения данного примера все непроизводственные накладные расходы включены в один контрольный счет. Помимо этого будут сделаны вспомогательные записи, отражающие общие непроизводственные накладные расходы по индивидуальным счетам, например, счетам канцелярских товаров, счетам расходов на поездки продавцов и т.д.

Обратите внимание, что эти счета не являются частью системы двойной записи, а представляют собой детализацию суммарных записей контрольного счета непроизводственных.накладных расходов.

Учет выполненных заказов и реализованной продукции

После выполнения заказов изделия доставляются из производственных подразделений на склад готовой продукции. Суммы по счетам выполненных заказов переносятся с контрольного счета незавершенного производства на счет готовой продукции. Этот процесс отражается в учетной записи для операции 13:

Дебет счета готовой продукции 300 000

Кредит контрольного счета незавершенного производства 300 000

После того как товары взяты со склада готовой продукции и доставлены заказчику, определяется доход. Фундаментальный принцип финансового учета предписывает, что в расходы включаются только затраты, связанные с получением дохода. Поэтому чтобы рассчитать валовую прибыль, с доходами должна сопоставляться только себестоимость товаров, доставленных заказчикам. Товары, не отправленные покупателям, рассматриваются как часть запасов готовой продукции. Учетные записи, отражающие эти операции:

Операция 14

Дебет контрольного счета дебиторов 400 000

Кредит счета реализации продукции 400 000

Операция 15

Дебет счета себестоимости реализованной продукции 240 000

Кредит счета готовой продукции 240 000

124 Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Счет калькуляции прибылей и убытков

Довольно часто руководству требуются точные данные о прибыли за определенный период. Порядок учета, описываемый в данной главе, обеспечивает базу данных, исходя из которой можно легко подготовить счет калькуляции прибылей и убытков. Счет калькуляции прибылей и убытков для компании АВ Ltd, сформированный по данным примера 4.2, представлен в табл. 4.1. Поскольку контроль расходов должен быть обеспечен на уровне центров издержек (ответственности), руководство компании может считать удовлетворительным окончательный расчет прибыли только после того, как он соотнесен с данными различных отчетов о выполнении сметы. Руководство также может потребовать, чтобы отчет о прибыли был составлен по форме, соответствующей требованиям представления внешней отчетности. Такие данные легко извлечь из вспомогательных записей. Например, информация контрольных счетов общезаводских и непроизводственных накладных расходов подтверждается подробными сведениями из индивидуальных счетов, например амортизационных отчислений за помещения и оборудование, платежей за отопление и освещение, заработной платы конторских служащих и т.д. Таким образом, статьи счета прибылей и убытков могут быть легко заменены статьями, которые обычно представляются в финансовых отчетах, путем извлечения необходимых данных из вспомогательных счетов. Порядок учета, показанный в табл. 4.1, обеспечивает базу данных для определения себестоимости заказов и оценки товарно-материальных запасов, что необходимо для представления внешней отчетности. Кроме того, информация вспомогательных счетов обеспечивает базу данных соответствующей информацией для принятия решений и осуществления контроля, которая необходима для различных пользователей учетной информации.

Раздельный учет

Раздельный учет представляет собой систему, в которой счета затрат и финансовые счета ведутся по отдельности, и в счетах затрат особая запись о финансовых операциях не делается. В качестве примеров финансовых операций можно привести различные записи на счетах кредиторов и дебиторов и счетах производства. Для ведения двойной записи в счетах затрат должен быть предусмотрен особый счет. Записи, зафиксированные на нем, в централизованной учетной системе обычно делаются в одном из финансовых счетов (кредиторов, дебиторов и т.д.). Такой счет называется счетом контроля затрат или счетом корректировок главной книги.

В системе раздельного учета операций, перечисленных в примере 4.2, записи на счетах кредиторов, заработной платы, налога, взимаемого при получении заработной платы, взносов на государственное страхование, расходов кредиторов, фонда амортизации и дебиторов будут заменены следующими записями счета контроля затрат.

Счет контроля затрат

182 000

185 000

25 000 41 000 40 000 30 000

114 000 617 000 215 000

2. Контрольный счет 2000 1. Контрольный счет складской книги

складской книги

14. Счет реализации 400 000 5. Контрольный счет заработной платы

Остаток на конец периода 215 000 8. Контрольный счет общезаводских накладных

расходов

9. Контрольный расходный счет кредиторов 12. Счет непроизводственных накладных расходов

10. Счет общезаводских накладных расходов Счет прибылей и убытков (прибыль за отчетный

период)

617 000

Остаток на начало периода

4. Бухгалтерские проводки в системе позаказной калькуляции затрат 125

Записи на других счетах не меняются.

Чтобы подробно ответить на вопрос о счетах системы раздельного учета, следует обратиться к ответам на контрольные вопросы в конце этой главы. Иногда требуется согласовать прибыль, рассчитанную по счетам затрат, с прибылью, рассчитанной по финансовым счетам. Большинство фирм использует систему централизованного учета, поэтому нет необходимости согласовывать отдельные счета затрат и финансовые счета. По этой причине их согласование в книге не описывается. Для объяснения процедур согласования можно обратится к ответу на вопрос 4.11, который приведен в Учебном пособии для студента, которое является дополнением для данной книги.

Бухгалтерские проводки для производственной системы типа «точно в срок»

За последние десятилетия многие организации приняли на вооружение философию производства «точно в срок» (TBC) Just-in-time (JIT). Основные характеристики этой философии раскрыты в гл. 22, однако уже сейчас необходимо принять во внимание, что ее реализация, как правило, сопровождается тем, что вводятся схемы ячеистого типа производства, в которых каждая ячейка выпускает похожие виды продукции. Соответственно появляется особая ситуация и для попро-цессной калькуляции затрат. Здесь высока скорость перемещения незавершенного производства через каждую ячейку, поэтому особенно трудно проследить фактические затраты применительно к отдельным продуктам. Адаптация философии TBC также приводит к значительному сокращению товарно-материальных запасов, поэтому оценивание себестоимости запасов становится менее значимым. В связи с этим для распределения затрат между стоимостями реализованной продукции и товарно-материальных запасов могут применяться более простые процедуры. Такой упрощенный подход к распределению называется калькуляцией затрат методом обратного выравнивания.

Как процессы калькуляции затрат, так и приемы ТВС в полном объеме рассматриваются в последующих главах, однако будет легче двигаться дальше, если мы сравним систему калькуляции затрат методом обратного выравнивания, которая в большей степени применима для организации производства ТВС, с обычной системой позаказной калькуляции, описанной в этой главе. Поэтому в этом параграфе временно отойдем от системы позаказной калькуляции и перейдем к среде, в которой больше подходит использование попроцессной калькуляции, но в следующем параграфе снова вернемся к особой форме позаказной калькуляции.

Цель калькуляции затрат методом обратного выравнивания — устранение подробных бухгалтерских проводок. Вместо того чтобы отслеживать движение материала через производственные процессы, система калькуляции затрат методом обратного выравнивания уделяет в первую очередь внимание выходу продукции организации, а затем идет по производственному процессу назад, распределяя затраты между стоимостями реализованной продукции и товарно-материальных запасов, не выделяя при этом отдельно учет незавершенного производства. И наоборот, при традиционных системах калькуляции затрат динамика прямо обратная: отслеживание затрат осуществляется синхронно с прохождением обрабатываемой продукции, т.е. идет от сырья через незавершенное производство к готовой продукции. Воспользуемся примером 4.3, чтобы показать два варианта калькуляции затрат методом обратного выравнивания. Точки переключения показывают, когда в системе учета делаются проводки.

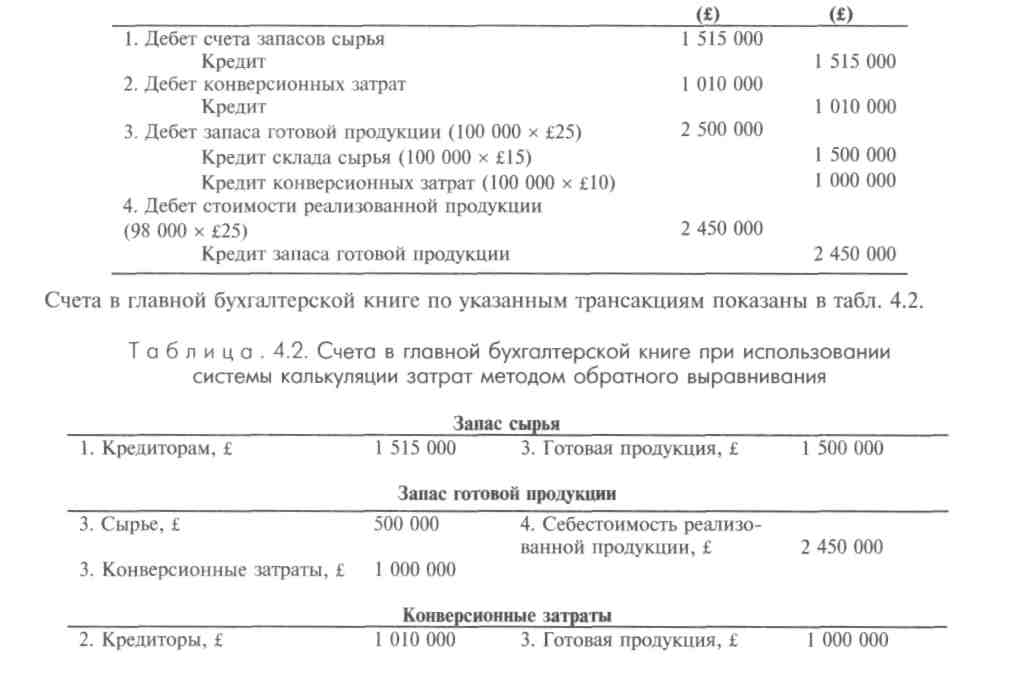

Пример 4.3

Ниже приводятся данные по трансакциям за май для компании JIT pic:

Закупка сырья £1 515 000

Конверсионные затраты за отчетный период £1 010 000

Законченная продукция, произведенная за отчетный период, ед. 100 000

Реализация продукции за отчетный период, ед. 98 000

На начало отчетного периода запасов сырья, незавершенного производства или готовой продукции не было. Нормативные и фактические затраты на единицу продукции равны £25 (£15 на материалы и £10 — конверсионные затраты). В компании используется интегрированная система калькуляции затрат.

Фактические конверсионные затраты записываются как понесенные, т.е. точно так же, как в традиционных системах учета. Затем в точках переключения конверсионные затраты начисляются на продукты. Предполагается, что любые конверсионные затраты, не начисленные на продукты в точках переключения, двигаются дальше, пока в конце года они не учитываются каким-то способом. В этом случае бухгалтерские проводки выглядят следующим образом.

Метод 1

Точки переключения:

— закупка сырья и компонентов;

— производство готовой продукции.

4.

Бухгалтерские

проводки

в

системе

позаказной

калькуляции

затрат 127

4.

Бухгалтерские

проводки

в

системе

позаказной

калькуляции

затрат 127

Себестоимость реализованной продукции

4. £2 450 000

На конец месяца сальдо запасов составляет:

(£)

Сырье 15 000

Готовая продукция 50 000

65 000

Метод 2

Это более простой вариант калькуляции затрат методом обратного выравнивания. В нем имеется только одна точка переключения. Предположим, что ею является производство единицы готовой продукции. Конверсионные затраты дебетуются как фактически понесенные. Бухгалтерские проводки в этом случае выглядят следующим образом:

На конец месяца сальдо товарно-материальных запасов равно £50 000. В конце отчетного периода сырья было закуплено на £15 000, однако оно еще не переработано в готовую продукцию и поэтому не включено во внутренний учет. Поэтому оно также не включено и в оценивание себестоимости товарно-материальных запасов на конец отчетного периода.

Позже мы увидим, что счет незавершенного производства не входит ни в один вариант, который приводится в качестве примера. Если товарно-материальные запасы малы, большая часть производственных издержек относится на себестоимость реализованной продукции и не уходит в запасы. В этой ситуации большой объем работ, связанный с отслеживанием затрат на незавершенное производство, себестоимость реализованной продукции и готовой продукции вряд ли может быть оправдан. Это в значительной степени сокращает количество проводок, учитываемых в системе учета для внутренних целей. Однако может потребоваться отслеживать движение изготовляемой продукции через производственный процесс, но никаких попыток отследить затраты до конкретных единиц продукции во всей системе нет.

Второй вариант подходит только для систем ТВС, в которых используется мало сырья и имеются только очень небольшие запасы незавершенного производства. В обоих вариантах начисление расходов на стоимость реализованной продукции за отчетный период одинаковое. Второй метод может дать совершенно другое значение стоимости товарно-материальных запасов по сравнению с традиционными системами калькуляции производственных затрат. Поэтому утверждается, что калькуляция затрат методом обратного выравнивания неприемлема для финансовых отчетов для внешних пользователей. Однако если товарно-материальные запасы малы или если они не изменяются сильно при переходе от одного отчетного периода к другому, то результаты от использования метода обратного выравнивания практически совпадают с результатами, получаемыми при обычных системах калькуляции затрат. В этих условиях система калькуляции затрат методом обратного выравнивания вполне пригодна для финансовой отчетности и для внешних пользователей.

128

Роздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Калькуляция затрат по контракту

Калькуляция затрат по контракту (контрактные затраты) — система позаказной калькуляции издержек, применяемая к сравнительно большим единицам продукции, производство которых обычно требует много времени. Примерами отраслей промышленности, выполняющих крупные контракты и применяющих систему калькуляции затрат по контракту, являются строительство, гражданское машиностроение и кораблестроение.

По каждому контракту ведется отдельный счет. Все прямые расходы по контракту записываются на дебете счета этого контракта, а накладные расходы распределяются в соответствии с порядком, изложенным в гл. 3. Цена контракта записывается на кредит счета контракта, поэтому каждый счет контракта становится небольшим счетом прибылей и убытков.

Поскольку контракт выполняется в течение длительного периода, необходимо определить прибыль, относящуюся к каждому отчетному периоду. Финансовый учет позволяет рассчитать доход после доставки товаров, но такой подход неприемлем для долгосрочных контрактов, так как прибыль по крупным контрактам будет подсчитана только после их выполнения. Счет прибылей и убытков не будет отражать действительной рентабельности компании в течение года; на нем будут фиксироваться только результаты контрактов, завершенных до окончания года. Для решения этой проблемы необходимо взять кредит под прибыль, пока контракты еще продолжают выполняться.

В Бюллетене SSAP 9 даются следующие инструкции о расчете прибыли за определенный период.

«В тех случаях, когда выполняются долгосрочные контракты и считается, что их результаты могут быть оценены с достаточной точностью до завершения, соответствующую прибыль следует рассчитывать исходя из принципа осмотрительности и включать в отчеты за рассматриваемый период. Такая прибыль должна отражать часть работ по контракту, выполненную на дату отчета, а также учитывать все известные колебания рентабельности на различных стадиях выполнения контракта. Процедура определения прибыли должна учитывать соответствующую долю общей стоимости контракта как оборота по счету прибылей и убытков по мере выполнения контракта. Расходы, понесенные при достижении данного этапа выполнения контракта, сопоставляют с этим оборотом, чтобы показать в отчетности результаты на данной стадии работ по контракту.

В тех случаях, когда результаты выполнения долгосрочного контракта не могут быть оценены до его завершения с достаточной точностью, прибыль по ним не должна отражаться на счете прибылей и убытков до их завершения, хотя в некоторых случаях, если убытков не ожидается, можно будет указывать долю общей стоимости контракта как оборот по счету с использованием нулевой оценки прибыли.

Если по контракту в целом ожидается убыток, то весь убыток должен, в соответствии с принципом осмотрительности, учитываться сразу же после установления факта его наступления».

Подготовим некоторые счета контрактов и определим соответствующую прибыль за отчетный период. Рассмотрим пример 4.4.

Прежде чем заняться счетами, поясним некоторые термины из примера 4.4. Возможно, в течение всего хода работ заказчику по условиям контракта придется делать промежуточные выплаты подрядчику. Сумма платежей будет определяться стоимостью реализации выполненных работ по оценке архитектора или инспектора, отражаемой в сертификате инспектора. Сертификат подтверждает, что работа, имеющая определенную цену реализации, завершена и что необходимо сделать определенные выплаты подрядчику. На сумму промежуточных выплат будут влиять:

стоимость реализации выполненных работ, принятых архитектором (вычитается);

удержания (вычитаются);

выплаты, сделанные к настоящему моменту.

/

4. Бухголтерские проводки в системе позокозной калькуляции затрат 129

Таким образом, если в сертификате архитектора выполненная работа оценивается в £300 000, удержания составляют 10%, промежуточные выплаты — £230 000, то текущие выплаты определяются так:

£300 000 - £30 000 удержаний - £230 000 предыдущих платежей = £40 000.

Часто в контракт включается статья, дающая право заказчику осуществлять временное удержание части выплат за сертифицированные работы на определенный период после завершения контракта. За это время подрядчик должен устранить все дефекты. После надлежащего устранения дефектов заказчик выплачивает подрядчику все удержанные суммы.

Теперь подготовим счета затрат согласно данным, содержащимся в примере 4.4., для контрактов А, В и С.

Пример 4.4

Строительная компания в настоящее время проводит работы по трем отдельным контрактам. Данные об >тих контрактах за предыдущий год и некоторая другая информация приведены в следующей таблице:

9 Управленческий и производственный учет

130

Роздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Счета контрактов

А в с

(£ тыс.) (£ тыс.) (£ тыс.)

ABC (£ тыс.) (£ тыс.) (£ тыс.)

Материалы

на стройплощадке, данные о

которых перенесены на начало отчетного

периода

Оборудование

на стройплощадке, данные

о котором перенесены на начало отчетного

периода Контрольный

счет материалов

20

77

220

88

45

100

Контрольный

счет заработной платы

Себестоимость

реализованной продукции,

данные о которой перенесены на начало

отчетного периода Прибыль,

полученная за отчетный период

Себестоимость

несданных работ, данные

о которых перенесены на следующий

период

Материалы

на стройплощадке, данные о

которых перенесены на следующий период

Оборудование

на стройплощадке, данные

о котором перенесены на следующий

период

183

497

Ш

427

20

150

20

отчетного периода 5 10

30

Материалы на стройплощадке, данные о которых перенесены на следующий период 20

374 396

220

Жалованье |

15 |

40 |

50 |

Контрольный счет оборудования |

190 |

35 |

|

Распределенные конторские издержки |

10 |

20 |

50 |

Прирост зарплаты к выплате, данные о |

|

|

|

котором перенесены на начало отчет- |

|

|

|

ного периода |

5 |

ш |

15 |

|

352 |

522 |

ill |

Оборудование на стройплощадке, дан ные о котором перенесены на следую щий период 150 20 230 Себестоимость несданных работ, дан ные о которых перенесены на следую щий период 55 Себестоимость реализованной продук ции за текущий период (сальдо), данные о которой перенесены на следующий период 183 497 840

Ш5 |

|

ш |

522 |

1135 |

840 |

Условные поступления от реализованной продукции (за текущий период)* . |

183 |

442 |

1122 |

282 1122 55 |

Понесенные убытки Заработная плата к выплате, данные о |

ш |

55 497 |

1122 |

|

которой перенесены на следующий период |

5 |

10 |

15 |

230

* Полученная прибыль плюс себестоимость реализованной продукции или плюс себестоимость реализованной продукции минус имеющиеся убытки.

Как видим, счета контрактов состоят из трех разделов. В первом определены затраты, которые необходимо включить в себестоимость реализованной продукции для расчета прибыли, полученной за отчетный период. Остаток, указанный в первом разделе счетов контрактов, представляет собой себестоимость реализованной продукции (называемую также себестоимостью сданных работ), относящихся к каждому контракту.

Следует обратить внимание на то, что издержки, которые еще принесут доход (неистекшие издержки), такие, как себестоимость несданных работ и частично списанная стоимость оборудования, в конце отчетного периода переносятся в третий раздел счета контрактов. В этом разделе отражаются неистекшие издержки текущего периода, которые принесут доход (станут истекшими) в следующем периоде. Поэтому третий раздел следует рассматривать как раздел будущих расходов.

Во втором разделе счета контрактов себестоимость реализованной продукции сравнивается с условными поступлениями от реализации продукции при выполнении контрактов. Поступления от реализации по контрактам оцениваются прибавлением соответствующей суммы признанной прибыли к себестоимости реализованной продукции (или себестоимости реализованной продукции минус убытки на дату отчета, если в настоящее время контракт приносит убытки). Прибыли

4.

Бухгалтерские

проводки

в

системе

позаказной

калькуляции

затрат 131

4.

Бухгалтерские

проводки

в

системе

позаказной

калькуляции

затрат 131

или убытки по трем контрактам на данный момент рассчитываются вычитанием себестоимости реализованной продукции из стоимости сданных работ:

Однако эти прибыли или убытки не обязательно являются прибылями или убытками, соответствующими контрактам. Согласно SSAP 9, при определении прибылей или убытков по контрактам следует руководствоваться концепцией должной осмотрительности. При этом рекомендуется придерживаться следующих принципов.

Не рассчитывайте прибыль на ранних этапах выполнения контракта. Прибыль нужно исчислять в случае, когда доходы по контракту могут быть оценены с достаточной степенью определенности. Из примера 4.4 видно, что цена контракта А составляет £1 760 000, а стоимость сданных работ — всего £200 000. Это означает, что контракт выполнен только на одну восьмую, и поэтому оценить доходы по контракту с достаточной степенью достоверности достаточно затруднительно. Несмотря на то что прибыль на настоящий момент составляет £17 000, считать ее прибылью пока не рекомендуется.

Если понесены убытки, то, применяя концепцию должной осмотрительности, необходимо признать общие убытки в тот период, в котором они произошли. Следовательно, убытки в £55 000 по контракту В нужно признать в текущем отчетном периоде. Если в будущем ожидаются дополнительные убытки, вся сумма убытков должна быть признана сразу же после того, как факт убытков установлен, величина их должна быть отнесена на себестоимость реализованной продукции. Кроме того, ожидаемые убытки должны быть зафиксированы в балансе под рубрикой «Резерв по ожидаемым убыткам».

Если контракт близится к завершению, то окончательная прибыль должна быть оценена с достаточной точностью, и в этом случае нет необходимости быть слишком осмотрительными при определении суммы прибыли, которая заносится в счет прибылей и убытков. Если проанализировать контракт С, видно, что стоимость сданных работ составляет примерно 87% цены контракта, и ожидаемая прибыль рассчитывается следующим образом:

(£ тыс.)

Себестоимость сданных работ (себестоимость реализован ной продукции на дату отчета = 814 + 840) 1654 Себестоимость несданных работ 55 Расчетные затраты на завершение контракта 305 Расчетная себестоимость контракта 2014 Цена контракта 2420 Ожидаемая прибыль 406

Получаемая прибыль рассчитывается по формуле:

(0,90 • £2100)

Наличные, полученные на дату составления отчета

Цена контракта (£2420) х Расчетная прибыль от выполнения контракта (£406) ~ £317 000.

Иногда для расчета прибыли, заработанной на настоящий момент, используются другие, более «осторожные» методы. Прибыль текущего периода в этом случае состоит из прибыли, полученной на настоящий момент (£317 000), минус прибыль в £35 000, ранее отнесенная на счет

9*

132 Роздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

прибылей и убытков. Поэтому прибыль, записанная на счете прибылей и убытков текущего периода, составляет £282 000.

4. При значительных

затратах на контракт, который еще далек

от завершения (допустим, выполнение

в пределах 35—85%), для определения прибыли

на дату отчета часто используют формулу:

Это одна из формул, которая может быть использована в рамках концепции достаточной осмотрительности. Пока контракты далеки от завершения, оценки ожидаемой прибыли скорее всего будут неточны. Для преодоления этой трудности следует использовать показатель не ожидаемой, а условной прибыли. Условная прибыль — это стоимость работ, сданных на настоящий момент, минус их себестоимость (т.е. себестоимость реализованной продукции), минус резерв на возможные непредвиденные обстоятельства.

Обратите внимание, что в контракте С прибыль в размере £35 000 была отнесена на предыдущий отчетный период, а себестоимость реализованной продукции учтена в размере £814 000. Следовательно, приписываемые поступления от продаж в размере £849 000 (£814 000 + £35 000) следовало бы учесть в счете на этот контракт за предыдущий период. Для контракта В за предыдущий период никакой прибыли не фиксировалось, поэтому приписываемые поступления от продаж будут равны себестоимости реализованной продукции в размере £418 000. Контракт А начался в текущем отчетном периоде, поэтому никаких операций за предыдущий период, естественно, не фиксировалось. Дебетовая часть счетов имеет следующий вид.

Контракт А Контракт В Контракт С

(£ тыс.) (£ тыс.) (£ тыс.)

Предыдущий отчетный период —

приписываемые продажи — 418 849

Текущий отчетный период —

приписываемые продажи 183 442 1122

Всего на сегодняшний день 183 86Q 1971

Оценка стоимости незавершенного производства и сумм, возмещаемых по контракту

Британский Бюллетень стандартных методов SSAP 9 рекомендует признавать долю общей стоимости работ по контракту, завершенных на дату баланса, как доход от реализации. Расходы по завершенным работам включаются в себестоимость реализованной продукции. Последующие расходы, относящиеся к контракту, но не включенные в себестоимость реализованной продукции, входят в затраты в балансе и отдельно раскрываются в нем как сальдо по долгосрочным контрактам под рубрикой «Материально-производственные запасы».

Сопутствующая позиция баланса, показывающая стоимость контракта, учтенную как статья реализации, — это счета дебиторов. Сальдо по счетам дебиторов вычисляется путем вычета промежуточных платежей, перечисленных на счет, из суммы, признанной как поступления от реализации. Это сальдо включается отдельным пунктом в счета дебиторов и отражается как «Суммы, возмещенные по контрактам». Записи в балансе для примера 4.4 имеют следующий вид:

4. Бухгалтерские проводки в системе позаказной калькуляции затрат 133

Контрольный счет складской книги 85 400

Контрольный счет незавершенного производства 167 350

Контрольный счет готовой продукции 49 250

Контрольный счет книги затрат 302 000

В течение месяца были совершены следующие операции:

т

Материалы:

закупки 42 700

выдача в производственные подразделения 63 400

на общее обслуживание 1450

на производственное оборудование 7650

Заработная плата персонала завода:

совокупная заработная плата до вычетов 124 000

В указанную сумму общей заработной платы входят £12 500, уплаченных при создании производственного оборудования; £35 750 — заработная плата вспомогательных работников, остальное — заработная плата основных работников.

Общая сумма фактических производственных накладных расходов за исключением вышеуказанных статей составила £152 350. Из них £30 000 было отнесено на счет создаваемого производственного оборудования, а занижение накладных расходов в сумме £7550 в конце месяца списано.

134

Раздел второй. Учет затрат для оценивания стоимости товарно-материальных запасов и измерения прибыли

Роялти (платежи) за пользование патентом, так как один из двигателей выпускается по лицензии — ежемесячно при производстве данного двигателя изобретателю выплачивается сумма в £2150.

Реализационные накладные расходы — £22 000.

Выручка от реализации — £410 000.

Маржа валовой прибыли компании составляет 25% общезаводских затрат.

В конце мая запас незавершенного производства увеличился на £12 000. Изготовление производственного оборудования в течение месяца было завершено, и эта статья была в конце месяца списана из книги затрат.

Необходимо подготовить соответствующие контрольные счета, счет прибылей и убытков и любые другие счета, которые вы считаете необходимыми, для записи упомянутых выше операций в книге затрат за май 2000 г.

Резюме

В этой главе изучаются бухгалтерские проводки, необходимые для регистрации операций в рамках системы позаказной калькуляции затрат. Затем этот способ сравнивается с упрощенной системой калькуляции затрат методом обратного выравнивания, который рекомендуется применять при осуществлении производства по типу «точно в срок». Основное внимание в главе уделено системе централизованного учета, причем учет операций проиллюстрирован подробным примером. Главная особенность

этой системы — ведение контрольных счетов. Общая схема учетных записей, когда все закупки и расходы оплачиваются наличными, показана на рис. 4.4. Рассмотрена в главе также система расчета себестоимости по контрактам, которая представляет собой систему позаказной калькуляции затрат, применяемую к единицам продукции сравнительно большой себестоимости, требующим много времени на производство.

Рис. 4.4. Поток бухгалтерских проводок при использовании интегрированной системы учета

4, Бухгалтерские проводки в системе позаказной калькуляции затрат

135

Ключевые термины и концепции

извещение о получении товара (с. 113)

калькуляции затрат методом обратного выравнивания (с. 125)

калькуляция затрат по контракту (с. 128)

контрактные затраты (с. 128)

контрольный счет (с. 116)

метод «первым поступил — первым выдан» (FIFO) (с. 114)

метод «последним поступил — первым выдан» (LIFO) (с. 115)

ожидаемая прибыль (с. 131)

промежуточные выплаты (с. 128)

раздельный учет (с. 124)

себестоимость реализованной продукции (с. 130)

себестоимость сданных работ (с. 130)

сертификат инспектора (с. 128)

система централизованного учета затрат (с. 113)

система раздельного учета затрат (с. 113)

складская карточка (с. 113)

средневзвешенная стоимость (с. 115)

требование на отпуск со склада (с. 113)

удержание части выплат (с. 129)

условная прибыль (с. 132)

учет заработной платы (с. 120)

учет затрат на труд основных работников (с. 120)

Особенности экзаменационных вопросов

В экзаменационных вопросах требуется подготовить счета как для систем централизованного учета затрат, так и раздельного. Могут также попросить сопоставить калькуляцию затрат и финансовый отчет. В качестве примера того, как можно подойти к этой проблеме, посмотрите ответ на вопрос 4.11, приведенный в Учебном пособии для студента, которое является дополнением данной книги. Однако тема указанного сопоставления в тематику экзаменационных билетов, как правило, включается не часто.

Студенты иногда испытывают трудности, когда их просят дать свои рекомендации о том, какую величину прибыли следует относить на один из отчетных периодов долгосрочного выполнения контракта. Поэтому проверьте, что вы хорошо помните советы, которые даны на стр. 131—132 и которые вы можете использовать при ответах на вопросы 4.17 — 4.20.

Задания

4.1* В конце отчетного периода при применении системы централизованного учета затрат и финансового учета бухгалтерскими проводками, отражающими занижение при начислении накладных расходов в размере £18 000, могут быть:

Контрольный счет накладных расходов (кредит) Контрольный счет незавершенного производства (кредит)

Контрольный счет накладных расходов (кредит) Счет прибылей и убытков (кредит)

А Контрольный счет (дебет) незавершенного производства

Б Счет прибылей и убытков (дебет)

В Счет прибылей и убытков

(дебет) Г Контрольный счет накладных

расходов (дебет)

Покажите, какие из приведенных вариантов могут быть указанными проводками.

4.2* Прибыль, показанная в финансовом отчете, составляла £158 500, однако в счете затрат соответствующая цифра была другой. Есть также следующие данные по оцениванию стоимости товарно-материальных запасов:

Оценивание стоимости товар- Счет затрат Финансовый но-материальных запасов {£) отчет (£)

Стоимость запасов на начало

отчетного периода 35 260 41735

Стоимость запасов на конец

отчетного периода 68 490 57 336

Какова прибыль по счету затрат?

A. £163179 Б. £140 871

B. £176 129 Г. £153 821

4.3* Строительная компания имеет следующую информацию по одному из своих контрактов.

Цена контракта £2 000 000

Стоимость принятой продукции £1 300 000

Получено наличных средств £1 200 000

Понесенные затраты £1 050 000 Понесенные затраты на принятую

продукцию £1 000 000

Укажите, какой из приведенных ниже бариантов прибыли (с округлением до £1000) соответствует данному контракту.

A. £250 000 Б. £277 000

B. £300 000 Г. £950 000 Д. £1 000 000