24.19* Продвинутый уровень: Вычисление ставки обучения и степени завершенности контракта при помощи кривой обучения

Компания Maxmarine pic выпускает лодки. Ранее в этом году она заключила контракт на производство ^специализированных лодок марки Crest (Гребень волны) по фиксированной цене в £100 000 за каждую. Контракт предусматривает четыре месяца на постройку и доставку всех лодок и предусматривает штраф в £10 000 за опоздание в поставке каждой лодки.

Лодки изготавливаются из закупаемых компонентов, некоторые части выпускаются в самой компании. Все части и компоненты в настоящее время в компании имеются. Однако в ней есть только небольшая бригада техников, а место для выпуска лодок ограничено, из-за чего одновременно можно изготавливать только одну лодку. К настоящему моменту закончены четыре лодки, и поскольку Maxmarine pic не имеет прошлого опыта производства лодок такого типа, время производства каждой из них тщательно отслеживается.

Число лодок Время завершения, дней

1 |

10,0 |

2 |

8,1 |

3 |

7,4 |

4 |

7,1 |

Каждый месяц работники компании трудятся 23 дня, и первые четыре лодки были выпущены при обычных условиях работы.

Руководство компании в настоящее время обеспокоено тем, сумеет ли компания выполнить контракт в срок.

Ниже приведены оценки бухгалтером-аналитиком прямых издержек на одну лодку, включая затраты на труд работников.

£ тыс.

40

15

5

60

Закупаемые компоненты Выпускаемые в компании части Другие прямые расходы

Затраты на труд основных работников составляют £2500 в день при месячной продолжительности в 23 рабочих дня. При работе в выходные обычная ставка оплаты труда удваивается, и максимально таких дней может быть семь (в результате чего компания может действовать в течение 30 рабочих дней в месяц).

Накладные расходы начисляются на контракт поставки в £3000 на обыкновенный рабочий день, а при сверхурочных работах накладные расходы не начисляются.

Необходимо выполнить следующее.

А. Используя имеющуюся информацию о времени завершения выпуска лодок, рассчитать ставку обучения и показать все промежуточные расчеты.

Роздел шестой. Применение количественных методов в управленческом учете

Б. Высказать свое мнение об ограничениях кривой обучения применительно к условиям данного задания.

В. Вычислить, будет ли лучше для компании Maxmarine pic продолжать действовать в нормальных условиях или, во избежание штрафов, использовать работников в сверхурочное время. Покажите любые ограничения и объяснения, которые считаете необходимыми.

24.20 Продвинутый уровень: Применение кривой обучения для определения приростных затрат для различных партий продукции

Компания Limitation pic начинает производство и реализацию в четвертом квартале 2000 г. нового продукта. Чтобы облегчить процесс составления смет на первый и второй кварталы 2001 г., была собрана следующая информация:

(1) Прогнозные данные по производству и реализации (партии продукции):

Квартал 4 2000 30 партий Квартал 1 2001 45 партий Квартал 2 2002 45 партий

(2) По оценкам, на труд основных работников влияет эффект кривой обучения типа 90%. Затраты на труд партии 1 в квартале 4 2000-го г. составили £600(по £5 за 1 ч). Ставки выхода продукции по труду в начале производства нового продукта после скорректи- рования на действие эффекта обучения показаны ниже.

Общее число Общее среднее время выпущенных партий на партию, ч

15 79,51 30 71,56 45 67,28 60 64,40 75 62,25 90 60,55 105 59,15 120 5^96

Отработанные и оплаченные часы будут корректироваться, чтобы устранить свободные мощности, имеющиеся в каждом квартале. Любое отработанное время будет оплачиваться по ставке £5 за 1 ч.

(3) Основные производственные материалы используются по ставке 200 ед. на партию продукта для первых 20 партий в кварта-

ле 4 2000-го г. Так как эффект кривой обучения повышает производительность труда и эффективность использования материалов, число материалов, используемых для выпуска партии, будет снижаться на 2% от первоначального уровня для каждых последующих 20 партий. В течение 2001 г. все материалы будут закупаться по цене £1,80 за единицу. Доставка общего количества требуемых материалов за квартал будет осуществляться за день до начала этого квартала. Запасы материала будут храниться в складском помещении, которое арендуется по цене £0,30 за квартал на единицу хранимого в нем материала. Материалы будут использоваться равномерно в течение всего квартала.

Переменные накладные расходы оцениваются в размере 150% затрат на труд основных работников в течение 2001 г.

Все выпущенные единицы продукции будут реализованы в том квартале, когда они выпущены, по цене £1200 за партию.

Необходимо выполнить следующее.

A. Вычислить требуемое количество часов труда для второй партии и общее время труда для третьей и четвертой партий, выпущенных в квартале 4 2000-го г.

Б. Подготовить смету для кварталов 1 и 2 2001-го г., показав в них вклад в прибыль, получаемый от реализации продукта. Покажите все соответствующие вычисления.

B. Поставщик исходного материала предлагает организовать его доставку по принципу «точно в срок», но взамен повысить цену до £1,90 за единицу материала в квартале 1 2001-го г. и £2 — за единицу впоследствии.

На основе информации для кварталов 1 и 2 2001-го г. определите, является ли данное предложение для компании приемлемым по финансовым основаниям.

Прокомментируйте другие факторы, которые следует рассмотреть, прежде чем будет принято окончательное решение.

Г. Компания Limitation pic старается подготовить котировку цены для 12 партий продукции, которые будут выпущены в начале квартала 3 2001-го г.

Объясните, как для вычисления затрат на труд при указанной котировке цены может быть использована формула кривой обучения (у = ах"). Ответ должен показать сущность каждой из переменных (у, а, х и Ь). Никаких вычислений здесь не требуется.

Глава

Количественные модели для планирования и управления запасами

Для

большинства промышленных и коммерческих

организаций

инвестиции в запасы представляют

крупный актив,

и поэтому важно, чтобы эти запасы

управлялись эффективно, так как в

противном случае капиталовложения

становятся неоправданно большими.

Компании необходимо

определить оптимальный уровень

инвестирования

в запасы, но для этого следует удовлетворить

два противоречивых требования. Во-первых,

следует иметь

запасы, достаточные для удовлетворения

потребностей

производства и реализации, а во-вторых,

необходимо

избежать наличия избыточных запасов,

в которых нет

нужды, и наличие которых повышает риск

устаревания

материалов. Оптимальный уровень запасов

лежит где-то

между этими предельными вариантами.

Цель этой

главы — проанализировать использование

количественных

моделей для определения оптимальных

инвестиций

в запасы и показать альтернативные

методы удовлетворения

потребностей компании в материалах.

Рассмотрены

также экономически обоснованный размер

заказа

и уровень, при котором запасы должны

пополняться.

В этой главе основное внимание уделено

производственным

организациям, но тот же самый анализ

может

быть применен и к потребностям торговых

компаний

и неприбыльных организаций.

Для

большинства промышленных и коммерческих

организаций

инвестиции в запасы представляют

крупный актив,

и поэтому важно, чтобы эти запасы

управлялись эффективно, так как в

противном случае капиталовложения

становятся неоправданно большими.

Компании необходимо

определить оптимальный уровень

инвестирования

в запасы, но для этого следует удовлетворить

два противоречивых требования. Во-первых,

следует иметь

запасы, достаточные для удовлетворения

потребностей

производства и реализации, а во-вторых,

необходимо

избежать наличия избыточных запасов,

в которых нет

нужды, и наличие которых повышает риск

устаревания

материалов. Оптимальный уровень запасов

лежит где-то

между этими предельными вариантами.

Цель этой

главы — проанализировать использование

количественных

моделей для определения оптимальных

инвестиций

в запасы и показать альтернативные

методы удовлетворения

потребностей компании в материалах.

Рассмотрены

также экономически обоснованный размер

заказа

и уровень, при котором запасы должны

пополняться.

В этой главе основное внимание уделено

производственным

организациям, но тот же самый анализ

может

быть применен и к потребностям торговых

компаний

и неприбыльных организаций.

Цели изучения

Изучив материал данной главы, вы должны уметь:

показывать, какие издержки являются релевантными и поэтому должны включаться в вычисление экономически обоснованного размера заказа; вычислять экономически обоснованный размер заказа при помощи формульных и табличных методов;

определять, следует ли компании закупать крупное количество требуемых материалов, для того чтобы получить экономические выгоды от предоставляемой скидки;

вычислять оптимальный размер резервного запаса, если спрос является неопределенным;

описывать сущность функционального метода классификации;

описывать сущность систем планирования требуемых материалов;

объяснять закупку материалов по принципу «точно в'срок» и показывать выгоды, получаемые в этом случае.

Почему компании имеют запасы?

Существуют три основные причины наличия запасов: операционная, предохранительная и спекулятивная. Операционная причина проявляется тогда, когда имеется необходимость иметь запасы, чтобы удовлетворять текущие требования производства и реализации, когда удовлетворять эти требования очень быстро без наличия запасов невозможно. Компания также может принять решение иметь дополнительное количество запасов, чтобы обеспечить требования будущего производства и реализации на тот случай, если их предварительные оценки окажутся заниженными. Эта характеристика отражает предупредительную причину, которая проявляется только тогда, когда будущий спрос является неопределенным.

Когда ожидается, что будущие цены на единицу продукции могут измениться, компания может хранить больший или меньший уровень запасов, чтобы выиграть от ожидаемого увеличения или снижения будущих цен, т. е. учитывает спекулятивный аспект. Однако, как правило, количе-

922

Раздел шестой. Применение количественных методов в управленческом учете

ственные модели спекулятивную причину в учет не принимают. Тем не менее, менеджеры должны знать, что оптимальный уровень запасов в определенной степени зависит от ожидаемых изменений цен. Например, если цены исходных ресурсов, как ожидается, возрастут значительно, компания может принять решение увеличить их запас, чтобы воспользоваться более низкими текущими закупочными ценами. Однако такое решение должно основываться на сравнении экономии от меньших будущих затрат с дополнительными расходами, связанными с хранением большего объема запасов.

Когда компания может точно прогнозировать спрос на ресурсы и выход продукции и когда достаточно точно известно, что цены на ресурсы останутся постоянными в течение довольно большого промежутка времени, в отношении запасов целесообразно учитывать только операционную причину. Поэтому чтобы упростить первое знакомство с использованием модели для определения оптимальных инвестиций в запасы, начнем рассмотрение количественных моделей, в которых будет учитываться только операционная причина.

Релевантные издержки для количественных моделей, применяемых в условиях определенности

Релевантные издержки, которые следует учесть при определении оптимального запаса, состоят из расходов на хранение и расходов на размещение заказов. Расходы на хранение в свою очередь обычно включают следующие составляющие:

альтернативные издержки инвестирования в запасы;

приростные расходы на страхование;

приростные складские затраты и расходы на хранение;

приростные расходы на обработку материалов;

затраты, связанные с устареванием материалов, находящихся на хранении, и ухудшением их характеристик.

Релевантные расходы на хранение для использования их в количественных моделях должны включать только те статьи, которые меняются с изменением уровня запасов. Другими словами, те затраты, которые не меняются при изменении уровня запасов, в рамках рассматриваемой проблемы релевантными не являются. Например, если говорить о складских затратах и расходах на хранение, то учитываться должны только те их составляющие, которые меняются при изменении числа заказанных единиц. Так, заработная плата работников склада, амортизация оборудования и постоянная составляющая аренды оборудования и зданий обычно относятся к нерелевантным издержкам, поскольку они не меняются в зависимости от уровня запасов. С другой стороны, если место для хранения принадлежит самой организации и может использоваться для других производственных целей или сдаваться в аренду другим организациям, то альтернативные издержки, связанные с ним, в анализ расходов включить необходимо. Расходы на страхование должны включаться только тогда, когда размер страховых платежей зависит от колебания стоимости запасов. Постоянная составляющая годовых страховых платежей не зависит от уровня запасов и поэтому в число релевантных составляющих не входит.

В той степени, в какой средства инвестируются в запасы, следует учитывать и альтернативные издержки на их хранение. Эти альтернативные издержки отражают доход, который оказывается утраченным из-за инвестирования в запасы вместо вложения этих средств в другие направления деятельности организации. Здесь возникает вопрос: какая требуемая норма прибыли должна использоваться для определения неполученных поступлений на средства, инвестированные в запасы? Ответ следующий. Норма прибыли должна определяться способом, описанным в гл. 14, т. е. инвестирование в запасы должно трактоваться как актив, на который выделяется капитал, так же,

34

25. Количественные модели для планирования и управления запасами

923

как

любой проект с капиталовложениями. В

частности, стоимость капитала должна

относиться только

к тем затратам, которые меняются в

зависимости от числа закупаемых

материалов. Релевантные

издержки на хранение по другим статьям,

таким, как обработка материалов при их

получении,

старение материалов и ухудшение их

качеств, для оценок трудны, однако, как

увидим далее,

эти статьи мало влияют на принимаемые

решения по инвестициям. Как правило,

расходы на хранение

выражаются в процентной ставке от

средних инвестиций.

как

любой проект с капиталовложениями. В

частности, стоимость капитала должна

относиться только

к тем затратам, которые меняются в

зависимости от числа закупаемых

материалов. Релевантные

издержки на хранение по другим статьям,

таким, как обработка материалов при их

получении,

старение материалов и ухудшение их

качеств, для оценок трудны, однако, как

увидим далее,

эти статьи мало влияют на принимаемые

решения по инвестициям. Как правило,

расходы на хранение

выражаются в процентной ставке от

средних инвестиций.

Расходы на размещение заказов обычно включают канцелярские расходы на подготовку заказа на закупку материалов, получение этих заказов и оплату по счетам. При этом затраты, которые относятся ко всем решениям по заказам, не являются релевантными, поэтому для включения в количественные модели должны выбираться только приростные расходы на размещение заказов. Однако на практике отличить переменные от непеременных составляющих расходов на затраты очень трудно, но эта проблема может быть разрешена, если воспользоваться уравнением затрат, описанным в гл. 24, в котором в качестве независимой переменной используется число заказов.

Затраты на пополнение запасов через их закупки или собственное производство не являются релевантными и не должны включаться в количественные модели, поскольку эти расходы остаются неизменными при изменении размера заказа или уровней запаса, если только при закупках не дается скидка, определяемая размером закупаемых материалов. (Влияние количественных скидок рассмотрено в этой главе ниже.) Например, нет никакой разницы по затратам на приобретение, будут ли годовые требования по приобретению 1000 ед. какого-то продукта ценой в £10 за единицу обеспечены закупкой партии в 1000 ед., десятью партиями по 100 ед. или сотней партий по 10 ед. Поэтому затраты на приобретение не являются релевантными, однако расходы на размещение заказов и хранение меняются в зависимости от размера заказа и для модели принятия решений являются релевантными.

Определение экономически обоснованного размера заказа

Если предположить определенность условий деятельности компании, то оптимальный размер можно определить по тем расходам, на которые влияет либо количество хранимого запаса, либо число размещаемых заказов. Если за один раз заказывается больше единиц, то в течение года число заказов будет меньшим. Это приведет к сокращению расходов на размещение заказов. Однако при меньшем числе заказов средний размер заказа будет увеличиваться, что в свою очередь приводит к возрастанию расходов на его хранение. Поэтому возникает проблема отыскания компромисса между расходами на хранение больших запасов и расходами на размещение большего числа заказов. Оптимальным размером заказа является количество, при котором общие затраты на размещение заказов и на их хранение становятся минимальными. Такой общий размер известен как экономически обоснованный размер заказа; его можно определить при помощи табличных значений общих затрат для различных размеров заказа, графически или при помощи соответствующих формул. Ниже показаны все три метода, для каждого из них данные взяты из примера 25.1.

Пример 25.1

Компания закупает исходные материалы у внешнего поставщика по цене £9 за единицу. Общий ее годовой спрос на этот материал равен 40 000 ед. Ниже представлена дополнительная информация, относящаяся к этим заказам.

"Если в момент поступления заказа никакого запаса нет и если полученные единицы материала используются с постоянной скоростью, средний размер запаса будет равен половине заказанного количества. Если поддерживается минимальный резервный запас, то и в этом случае средний размер запаса будет равен половине заказанного количества, так как минимальный резервный запас будет оставаться неизменным при любом размере заказа.

"Число размещаемых заказов определяется делением общего годового спроса в 40 000 ед. на размер одного заказа.

"'Годовые расходы на хранение определяются умножением среднего размера запаса на расходы по хранению, которые в данном примере равны £1 на ед.

Видно, что экономически обоснованным размером заказа являются 400 ед. При этом значении общие годовые релевантные издержки становятся минимальными.

Графический метод

Информация, представленная в табулированном виде в табл. 25.1, может быть задана в графической форме, что и сделано на рис. 25.1 для каждого размера заказа, вплоть до 800 ед. На вертикальной оси откладываются релевантные годовые издержки по инвестициям в запасы, а на горизонтальной — либо различные размеры заказа, либо средний уровень запасов. На рисунке представлены обе горизонтальные оси. На графике видно, что если средний уровень запаса или размер запаса возрастают, то расходы на хранение также возрастают. И наоборот, по мере того как запасы и размер заказа увеличиваются, расходы на размещение заказов снижаются. Линия общих затрат — это сумма расходов на хранение и размещение заказов.

Линия общих затрат имеет минимум при размере заказов 400 ед., и это происходит в точке, где кривые расходов на хранение и расходов на размещение заказов пересекаются. Поэтому экономически обоснованный размер заказа соответствует точке, в которой расходы на хранение равны расходам на размещение заказов. На графике также следует обратить внимание "на то, что общие релевантные издержки мало чувствительны к изменениям размера заказа. Например, на рис. 25.1 изменение в размере заказа на 25%, т. е. переход от 400 ед. к 300 или 500 ед. ведет к увели-

25. Количественные модели для планирования и управления запасами

925

чению годовых расходов от £400 к £410 или £416, т. е. возрастанию на 2,5% или на 4%. И даже увеличение размера заказа на 50%, т. е. с 400 до 600 ед. ведет к увеличению годовых расходов с £400 до £434, т. е. на 8,5%.

Формульный метод

Экономически обоснованный размер заказа можно определить, используя формулы, которые учитывают основные зависимости между расходами на хранение и размещение заказов и размером заказов. Эти зависимости можно выразить следующим образом: число заказов за период — это общий спрос на конкретную единицу запаса за рассматриваемый период (который обозначен как D), деленный на размер заказа в единицах (Q). Общие расходы на размещение заказов можно получить, умножив число заказов за период на затраты на один заказ (О). Эта зависимость в формульном виде выглядит следующим образом:

![]()

Общий спрос за период _ „ ВО

Заказываемое количество за 1 раз х 3атР<™ы «* один заказ = ~q.

Если предположить, что расходы на хранение являются постоянными на единицу, то общие затраты на хранение за период будут эквивалентны среднему заказу за период, который равен Q/2, умноженному на расходы на хранение единицы (Н), что в формульном виде выглядит следующим образом:

![]()

Средний

заказ

х

Расходы

на

хранение

единицы

= Ц%.

926

Раздел шестой. Применение количественных методов в управленческом учете

Вычисления, получаемые на основе метода экономически обоснованного размера заказа, должны трактоваться достаточно осторожно, поскольку эта модель основывается на ряде важных допущений. Одно из них заключается в том, что расходы на хранение единицы остаются постоянными. Хотя это допущение может быть справедливым для таких статей, как средства, инвестированные в запасы, другие расходы при увеличении запасов могут ступенчато возрастать. Например, при увеличении запасов до определенного уровня может потребоваться нанять дополнительных работников склада. И наоборот, если запасы снижаются ниже какого-то уровня, может потребоваться уволить или перевести на другую работу одного или несколько работников, занятых на складе.

Другое допущение связано с тем, что общие расходы на хранение вычислялись по среднему размеру запаса, который равен половине заказываемого количества. Если постоянное количество запаса на день не сохраняется, это допущение перестает быть строгим. Более того, существует большая вероятность, что из-за сезонных и циклических факторов использование запаса в течение рассматриваемого периода будет неравномерным. Также предполагалось, что если поддерживается резервный запас, он остается неизменным независимо от размеров заказов, и поэтому при вычислениях среднего размера запаса может не учитываться. Однако размер резервного запаса вряд ли не зависит от размера заказа, так как скорее всего относительно больший резервный запас требует меньшего размера заказа.

Влияние округлений

Несмотря на тот факт, что большинство данных, используемых в этой модели, являются достаточно приблизительными, вычисление экономически обоснованного размера заказа может быть вполне полезным. Если проанализировать рис. 25.1, то видно, что кривая общих затрат показыва-

1 Последовательность вычислений здесь такая: |

||||||

ТС = |

DO ~Q- + |

ОН. 2 ' |

dTC dQ |

-DO H = Q> +2 |

|

|

Установим |

|

|

|

|

|

|

dTC dQ |

= 0 и |

-DO Q2 |

H + 2 ~~ |

0; HQ2 = |

2DO-- |

= 0; |

-'¥= -W

25. Количественные модели для планирования и управления запасами

927

ет

тенденцию к выравниванию, и поэтому

общие затраты не сильно изменятся, если

какое-то из основных

допущений окажется нарушенным или если

прогнозы по отдельным статьям расходов

окажутся

с относительно небольшими отклонениями

от фактических. Например, допустим, что

расходы на заказ в примере 25.1

прогнозировались в размере £4, а

фактические были, скажем, £2. Затраты

в результате этой ошибки составят

ет

тенденцию к выравниванию, и поэтому

общие затраты не сильно изменятся, если

какое-то из основных

допущений окажется нарушенным или если

прогнозы по отдельным статьям расходов

окажутся

с относительно небольшими отклонениями

от фактических. Например, допустим, что

расходы на заказ в примере 25.1

прогнозировались в размере £4, а

фактические были, скажем, £2. Затраты

в результате этой ошибки составят

т. е. затраты, вызванные ошибкой в прогнозе, равны £25.

Таким образом, расходы на ошибку прогнозирования в £25 соответствуют ошибке в 6% от оптимального финансового результата. Аналогично, если расходы на хранение предсказывались в размере £2 вместо фактических расходов в £1, можно повторить приведенные выше вычисления и получить расходы на эту ошибку, приблизительно равные 6%.

Использование модели экономически обоснованного размера заказа для определения продолжительности производственного цикла

Формула экономически обоснованного размера заказа может быть использована и для определения оптимальной продолжительности производственных циклов, если приходится нести расходы на наладку оборудования для каждой выпускаемой партии. Расходы на наладки включают дополнительные труд, материалы, приспособления, простой оборудования и другие вспомогательные расходы, связанные с переходом от одного производственного процесса к другому. В этой ситуации необходимо определить оптимальное число единиц, которое следует выпускать в ходе каждого производственного цикла, и тем самым определить баланс расходов, связанных с настройкой оборудования и хранением. Чтобы применить формулу экономически обоснованного размера заказа к задаче производственного цикла, заменим расходы на заказы, которыми пользовались выше, затратами на наладку оборудования для производственных циклов.

Чтобы показать, как действует теперь эта формула, предположим, что годовой спрос на реализуемую продукцию (D) составляет 9000 ед. Затраты на труд и другие ресурсы, которые необходимы для перехода от одного производственного процесса к другому, составляют £90 на одну наладку (S). Расходы на хранение (Н) в год равны £2 на единицу продукции. Для определения того, сколько единиц продукции должно быть выпущено в ходе каждого производственного цикла, чтобы иметь минимальные годовые расходы, можно воспользоваться моделью экономически обоснованного размера заказа. Однако в базовую формулу необходимо внести одно изменение, чтобы учесть другую область прило-

928

Раздел шестой. Применение количественных методов в управленческом учете

жения этой формулы: вместо символа О (расходы на размещение заказа) поставим символ S (затраты на наладку оборудования). Тогда формула будет выглядеть так:

![]()

и применительно к рассматриваемому примеру даст

![]()

При годовом спросе в 9000 ед. и оптимальном производственном цикле в 900 ед. в течение года потребуется 10 производственных циклов. Если предположить, что в течение года имеются 250 рабочих дней, это означает, что производственный цикл осуществляется каждые 25 дней, в течение которых занимает какую-то часть. Если в течение года спрос является постоянным, то за рабочий день требуется 36 ед. (т. е. 9000 ед. годового спроса, деленные на 250 рабочих дней). Чтобы определить точку, в которой должен начинаться следующий производственный цикл, следует уточнить число дней, необходимых для непосредственного осуществления производственного цикла. Предположим, что этот период равен 5 дням (за эти 5 дней вырабатывается 900 ед.). С другой стороны, во время этого периода расходуется 180 ед. (5 дней по 36 ед. за день); другими словами, при этом количестве спрос удовлетворяется в полной мере. Если предположить, что никакого резервного запаса не требуется, то можно рассчитать, что производственный цикл должен начинаться, когда запас становится равным 180 ед. Эта ситуация начинается через 25 дней после начала предыдущего производственного цикла. Графически этот процесс показан на рис. 25.2.

Рис. 25.2. Модель экономически обоснованного размера заказа и продолжительность производственного цикла

Допущения: 1) экономически обоснованный размер заказа равен 900 ед.; 2) продолжительность

производственного цикла равна 5 дням; 3) точка, при которой начинается производственный цикл,

соответствует 180 ед.; 4) использование в день — 36 ед.; 5) производственные циклы начинаются 20, 45, 70, 95 и т.д.

25. Количественные модели для планирования и управления запасами 929

Количественные скидки

Если компании могут получить количественные скидки за закупку больших партий, то обстоятельства меняются. Так как цена, уплачиваемая за единицу материала, будет не одинаковой при различных размерах заказа, при определении экономически обоснованного размера заказа это необходимо принимать во внимание. Однако в начальной точке для определения оптимального заказываемого размера может быть использована основная формула экономически обоснованного размера заказа. Закупка большого количества для получения скидки приведет к следующим видам экономии:

по закупочной цене, которая объясняется общей скидкой в цене, действующей в течение рассматриваемого периода;

сокращение общих расходов на размещение заказов, поскольку в этом случае потребуется меньшее число заказов.

Однако эти экономии будут компенсироваться возрастающими расходами на хранение, поскольку каждый раз будут закупаться большие партии. Чтобы определить, является ли получение скидки обоснованным, следует выгоды от нее сравнить с дополнительными расходами на хранение. Рассмотрим информацию, представленную в примере 25.2.

Пример 25.2

Компания закупает исходные материалы у внешнего поставщика по цене £7 за единицу. Общий годовой спрос на этот материал составляет 9000 ед. Расходы на хранение равны £4 за единицу, а расходы на размещение одного заказа — £5. Поставщик предоставляет количественную скидку в 3% от текущей цены, если размер заказа превышает 1000 ед. Следует ли компании в этих условиях размещать заказы партиями по 1000 ед., чтобы получить экономию на скидке?

59 Управленческий и производственный учет

Начальной точкой является вычисление экономически обоснованного размера заказа (EOQ) и затем принятие решения о том, превышают ли выгоды, если компания перейдет от значения, соответствующего экономически обоснованному размеру заказа, и закупит большее число материалов, чтобы получить скидки, расходы на хранение этих материалов. Численно эта процедура выглядит следующим образом:

930

Раздел шестой. Применение количественных методов в управленческом учете

Дополнительные

расходы на хранение при закупках более

крупных партий можно определит по

следующей формуле:

Определение времени размещения заказа

Чтобы определить время, когда следует разместить заказ для получения дополнительных материалов в запас {точка повторного размещения заказа), следует уточнить время, которое проходит между моментами размещения заказа и фактического его поступления. Это время называется временем выполнения заказа. В условиях определенности точкой повторного размещения будет число дней или недель, в которых выражается время выполнения заказа, умноженное на объем материала, компонентов и деталей, требуемый за день или за неделю в течение периода. Для материалов, компонентов и деталей точка повторного размещения — это временная точка, когда готовится спецификация заказа и он отправляется поставщику. Для запаса готовой продукции производителя точка повторного размещения — это уровень запаса готовой продукции, при которой заказ должен быть отправлен заказчику.

Если допустим, что годовое использование исходного материала составляет 6000 ед., а недельное использование является постоянным, то при 50 рабочих неделях в год недельное потребление составит 120 ед. Если время выполнения заказа составляет 2 недели, то заказ следует отправлять, когда уровень запаса снижается до 240 ед. Как часто следует осуществлять закупки материалов, можно показывать при помощи формулы экономически обоснованного размера заказа. Например, если экономически обоснованный размер заказа равен 600 ед., то при годовом спросе в 6000 ед. необходимо размещать 10 заказов, каждый через 5 недель. При времени выполнения заказов в 2 недели компания будет размещать заказ, когда запас сократится до 240 ед. (600 ед., определенных методом экономически обоснованного размера заказа, минус трехнедельное использование по 120 ед. за неделю). Поэтому заказ будет повторяться с интервалом в 5 недель. Следовательно, при определенных условиях может применяться модель экономически обоснованного размера заказа и показывать как время пополнения запаса, так и объем его пополнения. Этот процесс графически показан на рис. 25.3 (а).

931

Рис. 25.3. Динамика запасов в условиях определенности и неопределенности: а) спрос известен наверняка; 6) спрос наверняка неизвестен и появляется необходимость

в резервном запасе

Неопределенность и резервные запасы

На практике спрос или использование запасов часто с полной достоверностью не известны. Кроме того, обычно некоторая неопределенность характерна и для размещения заказов и их доставки. Чтобы защитить себя от условий неопределенности, компании поддерживают определенный уровень резервного запаса материалов, незавершенного производства и готовой продукции. Таким образом, резервные запасы — это запасы, которые хранятся помимо ожидаемого использования в течение времени выполнения заказа, чтобы иметь резерв на случай сбоев в поставках. Например, компания, которая устанавливает точки повторного размещения заказов исходя из допущения, что среднее время выполнения заказов составляет 2 недели при среднем еженедельном использовании в 120 ед., будет размещать заказы, когда запасы со-

932

Раздел шестой. Применение количественных методов в управленческом учете

кратятся

до 240 ед. Однако если фактический спрос

составит 140 ед. в неделю или если время

выполнения заказов окажется равным 3

неделям, компания окажется без материалов.

Компания может отреагировать на такую

возможность заданием точки повторного

заказа в 420 ед., т. е. исходя из максимального

использования 140

ед. в неделю и времени выполнения заказа

в 3 недели. Это число включает точку

повторного размещения заказа, полученную

на основе ожидаемого

использования и

времени выполнения заказа в 240 ед. (2

недели по 120 ед.), плюс добавку в 180 ед.

резервного

запаса, необходимого

для покрытия спроса в том случае, если

время выполнения заказа и ожидаемое

использование материала окажутся выше

расчетных. Таким образом, если спрос

и время реализации заказа являются

неопределенными, точка повторного

размещения заказа вычисляется добавлением

резервного запаса к среднему использованию

при среднем времени выполнения

заказа.

кратятся

до 240 ед. Однако если фактический спрос

составит 140 ед. в неделю или если время

выполнения заказов окажется равным 3

неделям, компания окажется без материалов.

Компания может отреагировать на такую

возможность заданием точки повторного

заказа в 420 ед., т. е. исходя из максимального

использования 140

ед. в неделю и времени выполнения заказа

в 3 недели. Это число включает точку

повторного размещения заказа, полученную

на основе ожидаемого

использования и

времени выполнения заказа в 240 ед. (2

недели по 120 ед.), плюс добавку в 180 ед.

резервного

запаса, необходимого

для покрытия спроса в том случае, если

время выполнения заказа и ожидаемое

использование материала окажутся выше

расчетных. Таким образом, если спрос

и время реализации заказа являются

неопределенными, точка повторного

размещения заказа вычисляется добавлением

резервного запаса к среднему использованию

при среднем времени выполнения

заказа.

В этом примере резервный запас вычислен на основе максимального спроса и максимального времени выполнения заказа. Однако вполне вероятно, что риск такой ситуации, при которой оба таких события случаются одновременно, очень мал. В этом случае менеджеры компании действуют на основе очень высокой осторожности и вообще не допускают возможности возникновения дефицита. Однако наличие высоких резервных запасов может противоречить общим интересам компании, если расходы на хранение дополнительных запасов превышают расходы, которые компания понесет, оказавшись без материалов. В этом случае желательно выяснить рациональную процедуру определения необходимого уровня резервных запасов. Этот уровень должен устанавливаться таким, при котором расходы из-за возникновения дефицита плюс расходы на хранение резервного запаса будут минимальными.

Расходы из-за возникновения дефицита — это альтернативные издержки ситуации, при которой компания не может продолжать выпуск продукции из-за отсутствия материалов. В случае готовой продукции альтернативные издержки включают потерю вклада в прибыль, если заказчики сменят партнера, поскольку их заказ не был выполнен из-за возникновения дефицита. В случае регулярных заказчиков, которые будут потеряны из-за несвоевременного удовлетворения их спроса, это будет дисконтированная стоимость упущенного вклада в прибыль от будущих реализаций. Если дефицит возникает из-за нехватки исходных материалов или незавершенного производства, расходы, связанные с дефицитом, вызываются остановкой производства и последующими отклонениями от эффективного процесса. Эту ситуацию можно отразить оценками расходов на труд при простоях, при допущении, что реализация не является упущенной из-за возникновения дефицита. Понятно, что расходы из-за возникновения дефицита оценить очень трудно, поэтому появляются убедительные аргументы использовать в ходе любых анализов тесты на чувствительность, в которых применяются ожидаемые значения таких расходов. На практике вполне обоснованным отражением неудовлетворенного спроса является упущенный вклад в прибыль.

После того как расходы из-за дефицита оценены, расходы на хранение резервного запаса следует сравнить при различных уровнях спроса. Однако более предпочтительно присвоить значения вероятностей потенциальным уровням спроса и принять решение о соответствующем размере резервного запаса, сравнивая ожидаемые значения затрат или распределения вероятностей при различных уровнях спроса. Покажем этот процесс на примере.

Использование теории вероятностей для определения размера резервных запасов

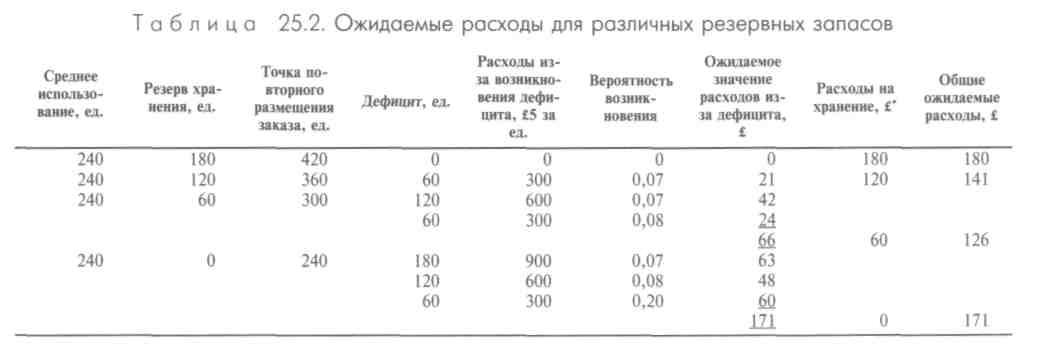

Определяя распределение вероятностей для будущего спроса и времени выполнения заказов, можно вычислить их ожидаемые значения для различных уровней резервных запасов. Например, предположим, что общее использование какой-то составляющей запаса при двухнедельном времени выполнения заказа на его пополнение ожидается следующим.

Использование, ед. |

60 |

120 |

180 |

240 |

300 |

360 |

420 |

Вероятность |

0,07 |

0,08 |

0,20 |

0,30 |

0,20 |

0,08 |

0,07 |

Среднее использование в течение времени выполнения заказов в две недели равняется 240 ед., при этом предполагается, что время выполнения заказа известно наверняка. Если у компании резервного запаса нет, уровень повторного заказа будет установлен в 240 ед. (среднее использование материала в тече-

25. Количественные модели для планирования и управления запасами

933

ние времени выполнения заказа) и никакого дефицита не будет, если фактическое использование составляет 240 ед. или меньше. Однако если использование в течение времени выполнения заказа окажется более высоким, например, 300 ед. вместо 240, то появится нехватка в 60 ед., вероятность которой составляет 0,20. Если же использование равно 360 или 420 ед., то нехватка соответственно составит 120 и 180 ед. Имея резервный запас в 180 ед., компания гарантирует, что дефицита материала у нее не будет.

Предполагая, что за рассматриваемый период ожидаемое значение расходов из-за дефицита установлено в £5 на единицу материала, а расходы на хранение составляют £1 на единицу этого материала, можно вычислить ожидаемые расходы из-за возникновения дефицита, на хранение и общие затраты для различ-

* Чтобы упростить анализ, предположим, что резервный запас поддерживается одинаковым в течение всего периода. Следовательно, средний размер резервного запаса равен общему резервному запасу.

Как видно, резервный запас в 60 ед. отражает уровень, при котором общие ожидаемые расходы являются наименьшими. Поэтому точка повторного размещения заказов будет установлена в 300 ед., так как она включает среднее использование в течение времени выполнения заказа в 240 ед. плюс резервный запас в 60 ед.

Точка повторного размещения заказа в 60 ед. при неопределенном спросе показана на рис. 25.3 (б) при спросе в 240, 300 и свыше 300 ед., наблюдаемом в течение времени выполнения заказа. Снижение в запасе при неопределенном спросе не является линейным. Если распределения вероятностей для каждого двухнедельного периода, как ожидается, останутся неизменными в течение всего года, резервный запас следует сохранить в 60 ед.

Однако если ожидается, что в течение года спрос будет меняться, вычисления, представленные в табл. 25.2, следует повторять для распределения вероятностей для каждого периода, когда распределение вероятностей меняется. Величину резервного запаса следует корректировать до начала каждого периода.

В табл. 25.2 предполагается, что время выполнения заказа известно точно, но спрос является неопределенным. На практике скорее всего неопределенными будут и время выполнения заказа, и спрос. В этом случае анализ становится более сложным. Однако по-прежнему можно применять метод на основе ожидаемого значения. Для определения различных комбинаций времени выполнения заказа и спроса потребуется составлять дерево решений. Сущность дерева решений описана в гл. 12. После этого можно определить ожидаемые расходы для различных уровней резервных запасов при различных комбинациях времени выполнения заказа и спроса, и резерв запаса следует выбрать таким, при котором ожидаемые общие запасы являются наименьшими. Если оценки спроса и времени выполнения заказа меняются в широком диапазоне, а распределение вероятностей включает большое число возможных событий, построить дерево решений может быть очень трудно, так как в нем будет очень большое число возможных исходов. Чтобы решить эту проблему, можно воспользоваться моделированием Монте-Карло, прибегая к случайным числам, представляющим кумулятивное распределение спроса и времени выполнения заказа1. Для примера приложения моделирования к определению уровня запаса см. работу Флауэра (Flower, 1973).

Эта тема рассмотрена подробно в гл. 14.

934

Раздел шестой. Применение количественных методов в управленческом учете

Из-за трудности оценивания расходов на нехватку материалов, некоторые компании могут не применять количественные методы для определения уровня резервного запаса. Вместо этого они могут определить максимальную вероятность возникновения дефицита. Если компания в нашем примере не хочет, чтобы вероятность возникновения дефицита превышала 10%, она будет поддерживать резервный запас в 120 ед., а повторный запас делать при достижении 360 ед. Компания останется без материала только тогда, когда спрос превысит 360 ед.; вероятность этого составляет 7%.

Управление запасами при помощи их классификации

В крупных компаниях вполне возможно, что на складах хранятся десятки тысяч различных предметов. В этом случае применять приемы, описанные в этой главе, ко всем из них невозможно. Поэтому важно, чтобы запасы были классифицированы по категориям важности, чтобы компания могла применять процедуры для управления запасами только в отношении наиболее важных предметов. Наиболее широко применяемой процедурой является функциональный метод классификации. Его сущность показана в табл. 25.3.

Таблица 25.3. Функциональная классификация запасов

Этап 2. Сгруппировать все перечисленные выше статьи в убывающем порядке по размеру закупочных расходов и затем разделить их на три категории: А — первые 10%, В — следующие 20% и С — нижние 70%. Анализ может иметь следующий вид:

Этап 1. Для каждой статьи запаса, чтобы получить общие затраты на ее закупку, необходимо умножить ожидаемое количество материала, учитываемого по этой статье, используемое за рассматриваемый период, на ожидаемую цену единицы материала.

Функциональный метод требует, чтобы была сделана оценка общих закупочных расходов по каждой статье запаса за отчетный период. В качестве основы для оценки количества по каждой статье, которое должно быть закуплено в течение периода, выступают прогнозы реализации. После этого все статьи группируются в убывающем порядке по размеру расходов на закупку материалов. Первые 10% статей запаса по годовым расходам на закупку материалов относятся к категории А, следующие 20% — к категории В и оставшиеся 70% — к категории С. Если предполо-

25, Количественные модели для плонирования и управления запасами

935

жим, что на складе хранятся 10 000 типов материалов, то в категорию А войдет та 1000 из них, у которой годовые закупочные расходы самые высокие, и т.д. На практике оценивать стоимость 7000 типов материалов, входящих в категорию С, нет необходимости, поскольку их годовые расходы на закупку будут такими небольшими, что можно исходить из допущения, что они автоматически попадают в категорию С.

По данным табл. 25.3 видно, что на 10% всех хранимых предметов (предметов категории А) приходится 73% общих затрат, на предметы категории В — 19% общих затрат, а на предметы категории С — 8% общих затрат. Из этого следует, что основное внимание при управлении запасами должно уделяться предметам категории А, на которые приходятся основные инвестиционные затраты, и поэтому предметы категории А в наибольшей степени подходят для применения количественных приемов, описанных в этой главе. Именно для этих предметов следует сделать попытку минимизировать резервные запасы, что позволит избежать больших расходов при возникновении дефицита. Скорее всего большие заказы (по количеству) и резервные запасы будут характерны для предметов категории С. Но, как правило, точки повторного размещения заказов для этих предметов будут определяться не столько при помощи количественных методов, сколько субъективно. Здесь основная цель — минимизировать расходы по управлению такими статьями. В отношении предметов категории В, вероятно, будут использоваться количественные методы, однако не столь подробные, как методы, применяемые для категории А.

Процентное соотношение затрат по категориям А, В и С, представленное в табл. 25.3, достаточно типично для большинства производственных компаний. На практике считается нормальным, что на 10—15% хранимых предметов приходится 70—80% общих расходов на закупки. Если посмотреть на ситуацию с другой стороны, то на 70—80% хранимых предметов приходится около 10% общих затрат. Поэтому управление затратами на закупки становится гораздо более легким, если основное внимание уделять относительно небольшой части запаса, на которую приходится большая часть общих расходов.

Другие факторы, влияющие на выбор размера заказа

Нехватка будущих поставок

По различным причинам компания может отказаться от использования количественных моделей, при помощи которых можно получить оценки экономически обоснованного размера заказа, а также точки повторного размещения заказов. Это объясняется тем, что компания не всегда способна рассчитывать на стабильные будущие поставки, особенно если основные поставщики испытывают какие-то проблемы, например, их работники собираются объявить забастовку. Кроме того, будущие поставки могут оказаться ограниченными из-за импортных проблем или транспортных затруднений. Предвидя появление подобных обстоятельств, компания может завысить размер заказа, чтобы имеющиеся у нее запасы стали достаточными для удовлетворения производственных целей, пока будущие поставки будут ограниченными.

Рост будущих цен

Когда поставщик объявляет об увеличении цен на свою продукцию с какого-то числа в будущем, компании может быть выгодно закупить излишнее число материалов по сравнению со своими текущими требованиями. Во время высокой инфляции у компаний может появиться стимул хранить более высокие запасы, чем в обычных условиях.

936 Раздел шестой. Применение количественных методов в управленческом учете

Устаревание

Некоторые типы запасов подвержены устареванию. Например, изменение технологии может обесценить какой-то конкретный компонент. Изменение моды, например, может заставить розничного торговца тканями продавать свои запасы с огромными скидками. В тех случаях, когда вероятность устаревания материала высока или материалы являются скоропортящимися, подходящим способом могут стать частые закупки небольших партий и наличие небольших запасов, хотя формула экономически обоснованного размера заказа может предписывать закупки в больших количествах и наличие больших запасов.

Действия по сокращению резервных запасов

Когда спрос является неопределенным, вероятность наличия резервных запасов становится выше. Однако размер резервных запасов можно сократить, если подразделение закупок сможет отыскать новых поставщиков, которые готовы осуществлять поставки более быстро и более надежно, чем прежние. Кроме того, можно постараться повлиять на тех поставщиков, с которыми компания уже работает, чтобы они быстрее осуществляли поставки материалов. В целом тенденция следующая: чем ниже среднее время поставок, тем меньшим может быть резервный запас, который компания должна иметь, и тем меньше потребуется инвестиций в запасы.

Отчет о показателях функционирования

Применяемые отчеты о показателях функционирования могут не учитывать всех релевантных издержек, используемых для принятия решений по моделям, связанным с вычислением экономически обоснованного размера заказа или оптимальных уровней запасов. В гл. 16 показано, что менеджеры будут скорее всего уделять внимание только тем переменным, которые измеряются, и будут игнорировать другие важные переменные, которые в оценку не входят. Действительно, любой менеджер, вероятно, предпримет действия, которые ведут к повышению тех собственных показателей работы, которые указываются в отчете, даже если это не всегда соответствует интересам компании. Например, если годовые расходы на хранение запаса не распределяются в отчете о показателях функционирования по каждому менеджеру, у менеджера может появиться мотивация размещать заказы в больших размерах, даже если это противоречит принятой в компании политике. Такое может произойти, если менеджер по производству выбирает более длинные и менее часто меняемые производственные циклы, поскольку это позволяет снизить общие годовые расходы, за которые он отвечает, хотя для обеспечения таких производственных циклов потребуются более высокие запасы (что ведет к большим расходам на хранение).

Поэтому важно, чтобы бухгалтеры знали об отрицательных мотивирующих последствиях, которые могут возникнуть, когда системы отчета о показателях функционирования вступают в конфликты с моделями принятия решений. Подобных противоречий можно избежать, если начислять расходы на хранение запаса на каждого менеджера, имеющего к нему отношение. Один из способов, позволяющих это сделать, — применять вмененную процентную плату к тем запасам, за которые отвечает конкретный менеджер. (См. в качестве примера этого рода ответ на вопрос 2 в Вопросах для самопроверки в конце этой главы.)

25. Количественные модели для планирования и управления запасами

937

Более

сложные

количественные

модели

Более

сложные

количественные

модели

Сейчас, при все увеличивающемся использовании компьютеров, для определения оптимальных уровней запасов стало возможным применять более сложные количественные модели. Например, изменения в транспортных расходах, расходах на размещение заказов и расходах из-за возникновения дефицита в более сложных моделях могут учитываться сразу. Демонстрация сущности этих моделей выходит за пределы содержания этой книги, однако те модели, которые описаны в этой главе, обеспечивают соответствующую основу для приблизительного определения оптимального уровня запасов и позволяют указать, сколько составляющих должно быть заказано и когда. Однако такие модели, как правило, требуют специальных подходов, позволяющих преодолеть трудности управления запасами, которые встречаются на практике. Для изучения более сложных моделей см. работы Самуэльса (Samuels, 1998) и Уилкса (Wilkes, 1989).

Планирование требуемых материалов

До широкого использования планирования требуемых материалов (material requirements planning —

MRP) потребность в материалах определялась при помощи непрерывного отслеживания запасов, при этом заранее установленное количество заказывалось каждый раз, когда запасы становились меньше заранее установленного уровня (именно это и было точкой повторного размещения заказа). Такой подход к управлению запасами строился из допущения, что пополнение запасов должно планироваться по каждой статье хранения, т. е. независимо друг от друга. Однако спрос на материалы и комплектующие зависит от спроса на сборки, в которые они входят, т. е. является зависимым. Планирование требуемых запасов было разработано в начале 60-х годов XX в. как компьютеризованный подход для координации планирования закупок материалов и производства. MRP — это система потокового управления в том смысле, что заказы осуществляются только тогда, когда компоненты требуются для обеспечения текущего производственного потока. Заказы могут предусматривать как закупку материалов и комплектующих, так и их производство. Поэтому MRP также является основой как для производственных графиков, так и графиков закупок исходных материалов и компонентов. Планирование требуемых материалов можно определить как компьютеризованную систему планирования, которая в первую очередь определяет спрос на объем готовой продукции и время ее поставки (т. е. общий календарный график производства), который затем используется для определения потребностей в исходных компонентах, материалах и сборках по каждому этапу производства. Схематично этот подход показан на рис. 25.4. Видно, что единицы высшего уровня завершенности — это единицы готовой продукции (FG1, FG2, FG3). Система MRP делит требования по каждому продукту на основные компоненты или промежуточные сборки (SC), которые в свою очередь подразделяются на второй, третий и последующие уровни сборок, и так продолжается до тех пор, пока не будет получен самый нижний уровень в иерархии, который представляют закупаемые единицы (т. е. основные производственные материалы). Для FG1 и FG2 закупаемые исходные материалы используются для производства компонентов, из которых впоследствии выпускается конечный продукт. Для FG3 никаких промежуточных компонентов для изготовления готовой продукции не требуется. Для того чтобы система MRP действовала, необходимы:

Наличие общего календарного графика производства, который определяет как количественные, так и временные параметры по каждой единице верхнего уровня, т. е. по видам готовой продукции.

Файл со спецификацией материалов, в котором учитываются компоненты, промежуточные сборки и материалы по каждому виду готовой продукции.

Файл складского учета по каждому типу компонентов, промежуточным сборкам и деталям, в котором указывается число единиц каждого типа в наличии, время поступлений заказов на них, число единиц, приходящихся на каждый выписанный наряд, но еще не полученных со склада.

Файл по основным деталям с указанием планируемого времени выполнения заказа по всем закупаемым позициям и компонентам и промежуточным сборкам изготовляемых самостоятельно.

Система MRP позволяет разработать временнбй график запланированной выдачи заказов единиц нижнего уровня для их закупки или производства после учета имеющихся единиц и определения ожидае-

938

Раздел шестой. Применение количественных методов в управленческом учете

мого

времени выполнения заказов, чтобы

уточнить дату требований по материалам.

График с привязкой по

времени известен как план

поставок требуемых материалов.

Система планирования требуемых материалов начинается с составления обобщенного графика производства, затем идет файл со спецификацией материалов, который конкретизируется по сборкам и компонентам до уровня отдельных деталей. В этом файле по каждой позиции применяется следующая процедура:

определение уточненных требований с учетом запланированных поставок, плановых целевых уровней хранения и имеющихся единиц, которые уже выделены для использования;

пересчет уточненных требований в плановый размер заказа на основе подходящего для этого размера партии;

своевременное размещение заказа (время, как правило, задается в виде серии однонедельных периодов), при этом используется обратный подход: от времени, когда материал будет нужен, откладывается соответствующее время выполнения заказа и время на его подготовку.

Прием планирования требуемых материалов впоследствии был доработан и теперь обеспечивает интегрированный подход к управлению планированием всех производственных ресурсов. В частности, в нем большое внимание уделяется планированию использования мощностей оборудования и графикам труда работников наряду с планированием использования материалов. Такая более современная система известна под названием планирование производственных ресурсов, или MRP II. В специальной литературе для описания ее предыдущего варианта — планирования требуемых материалов часто применяется аббревиатура MRP I.

Выше отмечено, что до появления систем типа MRP традиционный подход к управлению запасами требовал, чтобы уровень управления запасами по каждому виду материалов постоянно отслеживался, и когда этот уровень достигает точки повторного размещения заказов, размещался бы экономически обоснованный размер заказа. Такой подход исходит из допущения, что пополнение запасов можно планировать по отдельным позициям запаса, т. е. независимо друг от друга.

Системы MRP позволяют создавать плановые координированные графики обеспечения деталями в течение всего рассматриваемого периода времени. Модель экономически обоснованного размера заказа мо-

25. Количественные модели для планирования и управления запасами

939

жет использоваться в системах MRP для определения экономически обоснованных размеров закупаемых или производимых партий, что позволяет удовлетворять плановым требованиям при условии, что лицо, которое этим занимается, хорошо понимает характер принятых при этом допущений и осторожно относится к получаемым результатам. Например, допущение о постоянном спросе на какой-то вид материалов во многих ситуациях становится некорректным, особенно, если этот вид применяется для выпуска нескольких различных продуктов или сборок и если спрос на этот вид в течение отчетного периода меняется. Допущения, применяемые для модели экономически обоснованного размера заказа, с большей вероятностью становятся нестрогими, если большая часть деталей являются взаимозависимыми и не могут рассматриваться изолированно друг от друга. А сущность подхода на основе экономически обоснованного размера заказа исходит именно из допущения, что спрос на каждый вид материалов является независимым и что при расчетах размер партии по одной позиции не зависит от других позиций. Организации внедряют системы MRP потому, что спрос на детали является зависимым и не может рассматриваться изолированно по каждому их типу. Поэтому вполне вероятно, что при внедрении систем MRP допущение о том, что используется модель экономически обоснованного размера заказа, будет сниматься. Однако если MRP указывает на то, что спрос на конкретную деталь за отчетный период остается постоянным, то для определения оптимального размера заказываемой партии этой детали (закупаемой или самостоятельно изготавливаемой) можно воспользоваться моделью экономически обоснованного размера заказа.

Закупки и производство по принципу «точно в срок»

В гл. 22 описана сущность философии производства типа «точно в срок» (ТВС). На этом этапе изучения может сложиться мнение, что необходимо еще раз вернуться к материалу гл. 22. Сделав это, еще раз увидим, что основными целями ТВС являются устранение видов деятельности, не добавляющих ценности (часть из которых связана с закупками материалов), доведение размера партии до единицы и нулевые товарно-материальные запасы. Чтобы добиться этих целей, компании, применяющие философию ТВС, переносят ее на функцию закупок и на управление требуемыми материалами.

Реализация философии ТВС приводит к тому, что компании начинают уделять повышенное внимание сокращению запасов до минимума, пользуясь для этого приемами закупок типа «точно в срок». Цель закупок типа ТВС — приобретать товары, которые доставляются к месту осуществления производственного цикла непосредственно перед их использованием. Чтобы добиться этого, компания и поставщики должны работать в очень тесном союзе. Договорившись с поставщиками о более частых поставках меньшего количества материалов, но чтобы каждая поставка была достаточной для удовлетворения текущих производственных потребностей, запасы можно снизить до минимума. Требуя от поставщиков инспектировать материалы до их доставки и гарантировать их качество, компания может в значительной степени снизить расходы на обработку получаемых материалов и за счет этого получить высокую экономию.

Улучшенное обслуживание этого рода можно получить, если ограничить поставки меньшим числом поставщиков (теми, кто может обеспечить высокое качество и надежность поставок) и размещением у них заказов на долгосрочной основе. В этом случае у поставщика появляется гарантия длительного взаимодействия с организацией, и он может спланировать удовлетворение требований заказчика.

Компании, которые внедрили у себя приемы закупок типа ТВС, в значительной степени снизили свои инвестиции в исходные материалы и в запасы незавершенного производства. Среди других преимуществ этого приема можно отметить большую экономию площадей для хранения материалов, большие скидки на получаемые заказы, а также сокращение канцелярской работы, что достигается благодаря применению бланковых долгосрочных форм для оформления заказов и взаимодействию с меньшим числом поставщиков.

В результате предварительных переговоров с поставщиками организации получают необходимые им партии исходных материалов своевременно, надежно и с требуемой частотой поставок, и

940 Раздел шестой. Применение количественных методов в управленческом учете

поэтому собственные запасы таких материалов у них в конце концов ликвидируются. Расходы на размещение заказов позволяет в значительной степени снизить применение бланковых долгосрочных форм. В этом случае использование формулы экономически обоснованного размера заказа хорошо согласуется с философией ТВС, что можно кратко выразить следующей формулой:

более частые поставки менее крупных партий. Производственная философия типа ТВС используется также и для сокращения оптимального числа единиц, которые должны выпускаться в течение каждого производственного цикла (т. е. размера партии). Производство крупных партий приводит к большому числу незавершенного производства и необходимости хранения готовой продукции. Внедрение современных производственных технологий позволяет значительно сокращать время наладки оборудования, расходы на наладку оборудования и тем самым снизить мощности оборудования, простаиваемые во время его переналадки. Поэтому экономически обоснованный размер партии продукции будет снижаться до тех пор, пока не дойдет до величины, требуемой для текущего потребления. Влияние сокращения времени наладки, в пределе до нуля, делает экономически обоснованным размер партии в одну единицу. В этой ситуации необходимость наличия запасов исчезает.

Вопросы для самопроверки

Прежде чем посмотреть ответ на с. 1035—1036, попытайтесь ответить самостоятельно. Если окажется, что какая-то часть вашего ответа неправильна, внимательно подумайте, где вы совершили ошибку и почему.

(Подсказка. Подготовьте график расходов для каждого размера заказов по вопросу 1, так как расходы на закупки на единицу не являются постоянными.)

1. В настоящее время компания пересматривает свою политику запасов и анализирует следующие альтернативы, которыми она мо жет воспользоваться для оценивания единицы хранения № 12789:

(а) закупка в течение месяца двух партий по 100 ед. в каждой;

(б) ежемесячная закупка 200 ед.;

(в) закупка каждые три месяца 600 ед.;

(г) закупка каждые шесть месяцев 1200 ед.;

(д) закупка раз в год 2400 ед.

Известно, что закупочная цена единицы при партии до 500 ед. составляет £0,80. Если размер закупаемой партии составляет от 501 до 1000 ед., поставщик дает скидку в 5%; если размер партии превышает 1000 ед., размер скидки равен 10%.

Каждое размещение заказа на закупку требует административных расходов в £5. Расходы на хранение, на процентные платежи и другие затраты при среднем размере запаса составляют £0,25 на единицу хранения.

Необходимо дать рекомендации менеджерам компании по оптимальному размеру заказа.

2. Годовой спрос на вид исходного материала равен 400 ед., а ожидаемая закупочная цена — £90 за единицу. Приростные издержки на обработку заказа составляют £135, а расходы на хранение оцениваются в £13 на единицу.

Необходимо выполнить следующее.

A. Определить оптимальный размер заказа и общие релевантные издержки для такого заказа.

Б. Предположим, что £135 — неправильное ожидаемое значение приростных издержек на выполнение заказа, а правильное — £80. Допустим, что все остальные оценки являются правильными. Определить расходы на ошибку прогнозирования, предполагая, что решение, предложенное в п. А, действует в течение одного года.

B. Будем исходить из допущения, что поставщик в начале отчетного периода предлагает 4000 ед. по цене £86. Материалы будут доставлены немедленно и размещены на складе. Исходите из предположения, что приростные издержки размещения этого заказа на складе нулевые и что первоначальная оценка в £135, при которой размер партии экономически обоснован, является правильной. Пока жите, следует ли в этих условиях компании размещать указанный заказ.

Г. Составьте отчет о показателях работы сотрудника, отвечающего за закупки, предполагая, что смета была подготовлена на основе информации, представленной в п. А, и что сотрудник согласился на размещение специального заказа, описанного в п. В.

Резюме

Цель моделей управления запасами — определить размер заказа и минимизировать расходы на хранение запасов. Расходы, связанные с заказами, состоят из расходов по размещению заказов и расходов по хранению. Если размер заказа увеличивается, расходы по размещению заказов снижаются, а расходы по хране-

нию возрастают. Экономически обоснованный размер заказа соответствует точке, в которой расходы на размещение заказа равны расходам на хранение. Эту точку можно определить при помощи формулы экономически обоснованного размера заказа. Эта формула может также использоваться и для установления оптималь-

25. Количественные модели для планирования и управления запасами

941

ной продолжительности производственного цикла и является начальной точкой для определения, следует ли компании повышать размер заказа, чтобы получить скидку за размер партии.

Если спрос и время выполнения заказов являются неопределенными и включаются в анализ с учетом этого, то компании должны иметь резервные запасы, позволяющие им удовлетворять свои требования на материалы, рассчитывая, что спрос и время выполнения заказа будут отличаться от тех значений, которые использовались в формуле экономически обоснованного размера заказа. В этом случае размер резервного запаса следует определять при помощи анализа вероятности.

На практике приблизительно на 20% видов материалов, хранящихся в запасе, приходится около 80% общих расходов. Этот принцип известен как анализ Парето, который основывается на наблюдениях, выполненных Парето (Pareto, 1848—1923) и показывающих, что подавляющая часть общих затрат приходится на относительно небольшую долю статей запаса. Уделяя внимание небольшой доле хранимых предметов, на которые приходится около 80% хранимых затрат, компания может лучше осуществлять управление финансовыми вложениями в запасы.

До появления систем планирования требуемых материалов (MRP) традиционный подход к управлению запасами требовал, чтобы уровень запасов постоянно отслеживался по каждому отдельному предмету и чтобы по достижении определенного уровня размещался экономически обоснованный размер заказа. Такой

подход к управлению запасами строился из допущения, что пополнение запасов должно планироваться по каждой статье хранения, т. е. независимо друг от друга. MRP — это система планирования, в которой сначала определяется количество готовой продукции и время, когда она требуется, и на основе этого устанавливаются потребности в исходных компонентах, материалах и сборках по каждому этапу производства в рамках рассматриваемого периода времени. Характерной чертой MRP является то, что в этом методе основной акцент делается на то, что спрос на материалы зависит от спроса на компоненты и сборки, в которых они применяются.

Модели, в основу которых положен экономически обоснованный размер заказа, лучше всего подходят для ситуаций, когда спрос по какой-то статье запаса остается в течение достаточно длительного времени постоянным. Однако при применении MRP это требование, как правило, не выполняется.

За последнее время внедрение современных производственных технологий и приемов закупок, которые относятся к типу «точно в срок», позволило сильно сократить время наладки оборудования, расходы на наладку оборудования и тем самым снизить мощности оборудования, простаиваемые во время его переналадки. Если удается свести расходы этого рода до нуля, то модель экономически обоснованного размера заказа позволяет снизить размер партии выпускаемой продукции практически до единицы.

Ключевые термины и концепции

анализ Парето (с. 941)

время выполнения заказа (с. 930)

общий календарный график производства (с. 937)

операционная причина (с. 921)

план поставок требуемых материалов (с. 938)

планирование производственных ресурсов (MRPII) (с. 938)

планирование требуемых материалов (MRP) (с. 937)

предупредительная причина (с. 921)

приемы закупок типа «точно в срок» (с. 939)

расходы из-за возникновения дефицита (с. 932) расходы на ошибку прогнозирования (с. 927) расходы на размещение заказов (с. 923) расходы на хранение (с. 922) резервный запас (с. 931) спекулятивная причина (с. 922) точка повторного размещения заказа (с. 930) функциональный метод классификации (с. 934) экономически обоснованный размер заказа (с. 923)

Особенности экзаменационных вопросов

Типичная ошибка, которая встречается при ответе на вопросы по этой теме, это вычисление постоянных составляющих расходов на размещение заказа и на хранение на единицу продукции и включение полученных значений в формулу экономически обоснованного размера заказа. Экономически обоснованный размер заказа должен вычисляться на основе только единичных переменных издержек. Кроме того, в формулу экономически обоснованного размера заказа не следует включать расходы на закупаемые материалы, поскольку предполагается, что расходы на закупки на единицу материала остаются одинаковыми при всех размерах заказов. Но если в задании указывается размер количественной скидки, то следует применить подход, приведенный в этой главе.

Формула экономически обоснованного размера заказа не должна применяться и тогда, когда закупочные расходы на единицу материала меняются с размером закупаемой партии. Вместо этого следует приготовить график релевантных издержек при различных размерах заказа. Для иллюстрации этого подхода посмотрите ответ на вопрос 1 в Вопросах для самопроверки. Также

следует убедиться, что сможете справиться с задачами, в которых будущий спрос является неопределенным. Сравните свои ответы на вопросы 25.18, 25.21 и 25.22 с ответами в Учебном пособии для студентов.

Задания

25.1*

Розничный торговец домашними бытовыми приборами, у которого множество отдельных точек продаж, имеет в запасе популярный тостер, который называется Autocrisp (Автоматическая корочка). Ниже приведена информация по этому тостеру.

Средний объем реализации 75 в день

Максимальный объем реализации 95 в день

Минимальный объем реализации 50 в день

Время выполнения заказа 12—18 дней Количество, заказываемое при повторных

размещениях 1750 ед.

942

Роздел шестой. Применение количественных методов в управленческом учете

Вам необходимо:

(1) на основе приведенных данных определить, при каком уровне оставшихся тостеров следует отправлять заказ на очеред ную их партию. Варианты:

А. 1050 Б. 1330 В. 1710 Г. 1/50

(2) на основе приведенных данных определить, какое макси мальное число тостеров может быть у торговца. Варианты:

А. 1750 Б. 2860 В. 3460 Г. 5210