- •Передмова

- •Глава 1

- •§ 1. Місце інтелектуальної та творчої діяльності у сучасному суспільстві

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •§2. Види інтелектуальної діяльності

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •§ 3. Гносеологічні аспекти становлення системи правової охорони результатів інтелектуальної власності1

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Глава 1. Інтелектуальна діяльність як складова творчого процесу...

- •Питання для самоконтролю:

- •Глава 2. Поняття права інтелектуальної власності

- •Глава 2 Поняття права інтелектуальної власності

- •§ 1. Юридична природа права інтелектуальної власності та становлення права інтелектуальної власності

- •Глава 2. Поняття права інтелектуальної власності

- •§ 2. Джерела права інтелектуальної власності України

- •Глава 2. Поняття права інтелектуальної власності

- •Глава 2. Поняття права інтелектуальної власності

- •§ 3. Поняття права інтелектуальної власності

- •Глава 2. Поняття права інтелектуальної власності

- •Глава 2. Поняття права інтелектуальної власності

- •§ 4. Співвідношення права інтелектуальної власності та права власності

- •Глава 2. Поняття права інтелектуальної власності

- •§ 5. Об'єкти права інтелектуальної власності та їх класифікація

- •Глава 2. Поняття права інтелектуальної власності

- •Глава 2. Поняття права інтелектуальної власності

- •§ 6. Суб'єкти права інтелектуальної власності та їх класифікація

- •Глава 2. Поняття права інтелектуальної власності

- •Глава 2. Поняття права інтелектуальної власності

- •Глава 2. Поняття права інтелектуальної власності

- •Глава 2. Поняття права інтелектуальної власності

- •§ 7. Зміст права інтелектуальної власності

- •Глава 2. Поняття права інтелектуальної власності

- •Право авторства

- •Право на недоторканість твору

- •Глава 2. Поняття права інтелектуальної власності

- •Право на використання

- •Право дозволу на використання

- •Глава 2. Поняття права інтелектуальної власності

- •Глава 2. Поняття права інтелектуальної власності

- •Глава 3. Система правової охорони та захисту результатів...

- •Глава з

- •§ 1. Гносеологічні аспекти становлення

- •Глава 3. Система правової охорони та захисту результатів...

- •Глава 3. Система правової охорони та захисту результатів...

- •§ 2. Державна система охорони та захисту інтелектуальної власності в Україні

- •Глава 3. Система правової охорони та захисту результатів...

- •Глава 3. Система правової охорони та захисту результатів...

- •Глава 3. Система правової охорони та захисту результатів...

- •Глава 3. Система правової охорони та захисту результатів...

- •Глава 3. Система правової охорони та захисту результатів...

- •Глава 3. Система правової охорони та захисту результатів...

- •Глава 3. Система правової охорони та захисту результатів...

- •Питання для самоконтролю:

- •Глава 3. Система правової охорони та захисту результатів...

- •Глава 4. Поняття авторського права

- •Глава 4 Поняття авторського права

- •§ 1. Історична ретроспектива розвитку правової охорони авторського права

- •Глава 4. Поняття авторського права

- •Глава 4. Поняття авторського права

- •§ 2. Поняття та юридична природа авторського права

- •Глава 4. Поняття авторського права

- •Питання для самоконтролю:

- •Глава 5 Об'єкти авторського права

- •§ 1. Поняття об'єкта авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 5. Об'єкти авторського права

- •§ 2. Види об'єктів авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 5. Об'єкти авторського права

- •§ 3. Твори, які не є об'єктами авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 5. Об'єкти авторського права

- •Глава 6. Суб'єкти авторського права

- •Питання для самоконтролю:

- •Глава 6 Суб'єкти авторського права

- •Глава 6. Суб'єкти авторського права

- •Глава 6. Суб'єкти авторського права

- •Глава 7. Зміст авторського права

- •Питання для самоконтролю:

- •Глава 7 Зміст авторського права

- •§ 1. Загальні підходи до визначення змісту авторського права

- •Глава 7. Зміст авторського права

- •§ 2. Особисті немайнові права автора

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •§ 3. Майнові права автора на твір Під майновими правами інтелектуальної власності автора на твір зазвичай розуміють право автора на використання твору.

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •§ 4. Обмеження майнових прав автора

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •§ 5. Строк охорони авторських прав

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •§ 6. Правові наслідки закінчення строку чинності майнових авторських прав

- •Глава 7. Зміст авторського права

- •Глава 7. Зміст авторського права

- •Питання для самоконтролю:

- •Глава 8. Суміжні права

- •Глава 8 Суміжні права

- •§ 1. Загальні положення

- •Глава 8. Суміжні права

- •§ 2. Особливості суміжних прав

- •Глава 8. Суміжні права

- •Глава 9. Правова охорона суміжних прав

- •Питання для самоконтролю:

- •Глава 9 Правова охорона суміжних прав

- •§ 1. Правова охорона прав виконавців

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •§ 2. Охорона прав виробників фонограм і відеограм

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •§ 4. Вільне використання об'єктів суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •§ 5. Міжнародна охорона суміжних прав

- •5. /. Римська конвенція про охорону інтересів виконавців,

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •5.3. Брюссельська конвенція про розповсюдження несучих

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •Глава 9. Правова охорона суміжних прав

- •Глава 10 Колективне управління авторським правом і суміжними правами

- •§ 1. Поняття і становлення колективного управління

- •Глава 10. Колективне управління авторським правом і суміжними...

- •Глава 10. Колективне управління авторським правом і суміжними...

- •§ 2. Правове регулювання діяльності організацій колективного управління правами в Україні

- •Глава 10. Колективне управління авторським правом і суміжними...

- •Глава 10. Колективне управління авторським правом і суміжними...

- •Глава 10. Колективне управління авторським правом і суміжними...

- •Глава 11. Міжнародний досвід колективного управління...

- •Глава 11

- •Міжнародний досвід

- •Колективного управління

- •Авторським правом і суміжними правами

- •§ 1. Колективне управління правом на публічне виконання музичних творів «малих форм»

- •Глава 11. Міжнародний досвід колективного управління...

- •§ 2. Колективне управління механічними правами

- •Глава 11. Міжнародний досвід колективного управління...

- •§ 3. Колективне управління правами на публічне виконання драматичних творів

- •§ 4. Колективне управління правом слідування

- •Глава 11. Міжнародний досвід колективного управління...

- •Глава 11. Міжнародний досвід колективного управління... Також бюлетені про аукціонні продажі, авторські товариства здійснюють жорсткий контроль за продажами.

- •Глава 11. Міжнародний досвід колективного управління...

- •Глава 11. Міжнародний досвід колективного управління...

- •§ 6. Колективне управління правами виконавців і виробників фонограм

- •Глава 11. Міжнародний досвід колективного управління...

- •§ 7. Колективне управління правами у зв'язку з кабельною ретрансляцією програм, що передаються в ефір

- •§ 8. Колективне управління правами у зв'язку з домашнім перезаписом

- •Глава 11. Міжнародний досвід колективного управління...

- •§ 9. Колективне управління майновими правами в актах європейського законодавства

- •Глава 11. Міжнародний досвід колективного управління...

- •Глава 12. Захист авторського і суміжних прав

- •Глава 12 Захист авторського і суміжних прав

- •§ 1. Поняття захисту авторського і суміжних прав

- •Глава 12. Захист авторського і суміжних прав

- •Глава 12. Захист авторського і суміжних прав

- •§ 2. Цивільно-правові способи захисту авторського права

- •Глава 12. Захист авторського і суміжних прав

- •Глава 12. Захист авторського і суміжних прав

- •Глава 12. Захист авторського і суміжних прав

- •§ 3. Кримінально-правові способи захисту авторського права і суміжних прав

- •§ 4. Адміністративно-правові способи захисту авторського права і суміжних прав

- •§ 5. Адміністративні процедури

- •Глава 12. Захист авторського і суміжних прав

- •Глава 12. Захист авторського і суміжних прав

- •§ 6. Найбільш поширені способи порушення авторського права і суміжних прав та боротьба з ними

- •Глава 12. Захист авторського і суміжних прав

- •Глава 12. Захист авторського і суміжних прав

- •Глава 12. Захист авторського і суміжних прав

- •Р озділ III Патентне право

- •Глава 13 Патентне право: поняття, предмет, принципи, джерела

- •§ 1. Поняття, предмет та принципи патентного права

- •Глава 13. Патентне право: поняття, предмет, принципи, джерела

- •Глава 13. Патентне право: поняття, предмет, принципи, джерела

- •§ 2. Джерела патентного права

- •Глава 13. Патентне право: поняття, предмет, принципи, джерела

- •Глава 13. Патентне право: поняття, предмет, принципи, джерела

- •Глава 13. Патентне право: поняття, предмет, принципи, джерела

- •Глава 13. Патентне право: поняття, предмет, принципи, джерела

- •Глава 14. Об'єкти патентного права

- •Глава 14 Об'єкти патентного права

- •§ 1. Винахід

- •1.1. Поняття винаходу

- •Глава 14. Об'єкти патентного права

- •Глава 14. Об'єкти патентного права

- •Глава 14. Об'єкти патентного права

- •Глава 14. Об'єкти патентного права

- •Глава 14. Об'єкти патентного права

- •Глава 14. Об'єкти патентного права

- •§ 2. Корисна модель

- •Глава 14. Об'єкти патентного права

- •§ 3. Промисловий зразок

- •Глава 14. Об'єкти патентного права

- •Глава 15. Суб'єкти патентного права

- •§ 1. Автори

- •Глава 15. Суб'єкти патентного права

- •§ 2. Патентовласники

- •Глава 15. Суб'єкти патентного права

- •§ 3. Правонаступники

- •§ 4. Представники у справах інтелектуальної власності (патентні повірені)

- •§ 5. Орган, що здійснює державну реєстрацію патентних прав

- •Глава 16. Зміст правовідносин у сфері патентного права

- •Глава 16 Зміст правовідносин у сфері патентного права

- •§ 1. Набуття прав на винаходи та корисні моделі

- •Глава 16. Зміст правовідносин у сфері патентного права

- •1.2. Подання заявки

- •Глава 16. Зміст правовідносин у сфері патентного права

- •Глава 16. Зміст правовідносин у сфері патентного права

- •Глава 16. Зміст правовідносин у сфері патентного права

- •Глава 16. Зміст правовідносин у сфері патентного права

- •§ 2. Набуття прав на промисловий зразок

- •2.1. Порядок подання заявки

- •Глава 16. Зміст правовідносин у сфері патентного права

- •Глава 16. Зміст правовідносин у сфері патентного права

- •§ 3. Права та обов'язки власника патенту

- •3.1. Сутність патентних прав

- •Глава 16. Зміст правовідносин у сфері патентного права

- •Глава 16. Зміст правовідносин у сфері патентного права

- •Глава 16. Зміст правовідносин у сфері патентного права

- •§ 4. Порушення прав власника патенту

- •Глава 16. Зміст правовідносин у сфері патентного права

- •Глава 16. Зміст правовідносин у сфері патентного права

- •Глава 17 Правова охорона службових і секретних об'єктів патентного права

- •§ 1. Правова охорона службових об'єктів патентного права

- •Глава 17. Правова охорона службових і секретних об'єктів...

- •Глава 17. Правова охорона службових і секретних об'єктів...

- •§ 2. Правова охорона секретних винаходів і корисних моделей

- •Глава 17. Правова охорона службових і секретних об'єктів...

- •Глава 18 Захист прав авторів і патентовласників

- •§ 1. Загальні поняття про форми і способи захисту прав авторів і патентовласників

- •Глава 18. Захист прав авторів і патентовласників

- •Глава 18. Захист прав авторів і патентовласників

- •Глава 18. Захист прав авторів і патентовласників

- •§ 2. Адміністративний порядок захисту прав патентовласників

- •§ 3. Кримінальна відповідальність за порушення патентних прав

- •§ 4. Судовий порядок захисту прав авторів і патентовласників

- •Глава 18. Захист прав авторів і патентовласників

- •Глава 18. Захист прав авторів і патентовласників

- •Глава 18. Захист прав авторів і патентовласників

- •Глава 19 . Право інтелектуальної власності на комерційне найменування

- •Г лава 19

- •Право інтелектуальної власності

- •На комерційне найменування

- •§ 1. Загальна характеристика комерційного найменування

- •Глава 19 . Право інтелектуальної власності на комерційне найменування

- •§ 2. Майнові права на комерційне найменування

- •Глава 19 . Право інтелектуальної власності на комерційне найменування

- •Глава 20 Право інтелектуальної власності на торговельні марки

- •§ 1. Поняття та види торговельних марок

- •Глава 20. Право інтелектуальної власності на торговельні марки

- •Глава 20. Право інтелектуальної власності на торговельні марки

- •§ 2. Умови надання правової охорони торговельним маркам

- •Глава 20. Право інтелектуальної власності на торговельні марки

- •Глава 20. Право інтелектуальної власності на торговельні марки

- •§ 3. Суб'єкти права на торговельну марку

- •Глава 20. Право інтелектуальної власності на торговельні марки

- •§ 4. Правова охорона добре відомих торговельних марок

- •Глава 20. Право інтелектуальної власності на торговельні марки

- •Глава 20. Право інтелектуальної власності на торговельні марки

- •Глава 20. Право інтелектуальної власності на торговельні марки

- •Глава 20. Право інтелектуальної власності на торговельні марки

- •§ 5. Майнові права інтелектуальної власності на торговельну марку

- •Глава 20. Право інтелектуальної власності на торговельні марки

- •§ 6. Право попереднього користувача на торговельну марку

- •Глава 20. Право інтелектуальної власності на торговельні марки

- •§ 7. Припинення та визнання недійсними прав інтелектуальної власності на торговельну марку

- •Глава 20. Право інтелектуальної власності на торговельні марки

- •Глава 20. Право інтелектуальної власності на торговельні марки

- •§ 1. Поняття та види географічних зазначень

- •Глава 21. Право інтелектуальної власності на географічне зазначення

- •Глава 21. Право інтелектуальної власності на географічне зазначення

- •§ 3. Майнові права інтелектуальної власності на географічне зазначення

- •Глава 21. Право інтелектуальної власності на географічне зазначення

- •§ 4. Захист географічних зазначень в актах міжнародного законодавства

- •Глава 21. Право інтелектуальної власності на географічне зазначення кованого використання неправдивих зазначень; ст. 10ter закріплює положення статей 9 і 10.

- •Глава 21. Право інтелектуальної власності на географічне зазначення

- •Глава 22 Правова охорона наукових відкриттів

- •§ 1. Загальні підходи до наукових відкриттів

- •Глава 22. Правова охорона наукових відкриттів

- •§ 2. Поняття «наукове відкриття» та його ознаки

- •Глава 22. Правова охорона наукових відкриттів

- •Глава 22. Правова охорона наукових відкриттів

- •§ 3. Об'єкти наукових відкриттів

- •Глава 22. Правова охорона наукових відкриттів

- •Глава 22. Правова охорона наукових відкриттів

- •§ 4. Право на наукове відкриття

- •Глава 22. Правова охорона наукових відкриттів

- •Глава 22. Правова охорона наукових відкриттів

- •Глава 22. Правова охорона наукових відкриттів

- •Глава 22. Правова охорона наукових відкриттів

- •§ 5. Міжнародний досвід щодо правової охорони наукових відкриттів

- •Глава 22. Правова охорона наукових відкриттів

- •Глава 23 Права на раціоналізаторські пропозиції

- •§ 1. Гносеологічні аспекти раціоналізаторської діяльності

- •Глава 23. Права на раціоналізаторські пропозиції

- •Глава 23. Права на раціоналізаторські пропозиції

- •Глава 23. Права на раціоналізаторські пропозиції

- •Глава 23. Права на раціоналізаторські пропозиції

- •Глава 23. Права на раціоналізаторські пропозиції

- •§ 2. Поняття та критерії охороноздатності раціоналізаторської пропозиції

- •Глава 23. Права на раціоналізаторські пропозиції

- •Глава 23. Права на раціоналізаторські пропозиції

- •Глава 23. Права на раціоналізаторські пропозиції

- •§ 3. Власники прав на раціоналізаторські пропозиції

- •§ 4. Оформлення прав на раціоналізаторські пропозиції

- •Глава 23. Права на раціоналізаторські пропозиції

- •Глава 23. Права на раціоналізаторські пропозиції

- •§ 5. Зміст прав на раціоналізаторські пропозиції

- •§ 6. Захист прав на раціоналізаторські пропозиції

- •Глава 23. Права на раціоналізаторські пропозиції

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •Глава 24 Право інтелектуальної власності на сорти рослин і породи тварин

- •§ 1. Загальні положення

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •§ 2. Міжнародний досвід у сфері охорони прав на сорти рослин

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •§ 3. Законодавство України у сфері правової охорони сучасних біотехнологій

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •§ 4. Об'єкти правової охорони сортів рослин і порід тварин в Україні

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •§ 5. Суб'єкти права на сорти рослин, породи тварин

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •§ 6. Порядок набуття в Україні прав на новий сорт рослин

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •§ 7. Права та обов'язки володільців патенту на сорт рослин, породу тварин

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •§ 8. Порядок захисту прав на сорт рослин, породу тварин згідно и законодавством України

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •Глава 24. Право інтелектуальної власності на сорти рослин і породи...

- •Глава 25. Права на топографії інтегральних мікросхем

- •Глава 25 Права на топографії інтегральних мікросхем

- •Глава 25. Права на топографії інтегральних мікросхем

- •§ 2. Власники прав на топографії інтегральних мікросхем!

- •Глава 25. Права на топографії інтегральних мікросхем

- •Глава 25. Права на топографії інтегральних мікросхем

- •Глава 25. Права на топографії інтегральних мікросхем

- •Глава 25. Права на топографії інтегральних мікросхем

- •§ 3. Захист прав на топографії інтегральних мікросхем

- •Глава 25. Права на топографії інтегральних мікросхем

- •Глава 25. Права на топографії інтегральних мікросхем Рекомендована література до глави:

- •Глава 26 Комерційна таємниця як об'єкт інтелектуальної власності

- •§ 1. Гносеологічні аспекти інституту комерційної таємниці

- •Глава 26. Комерційна таємниця як об'єкт інтелектуальної власності

- •§ 2. Охорона комерційної таємниці і ноу-хау у міжнародному законодавстві

- •Глава 26. Комерційна таємниця як об'єкт інтелектуальної власності

- •Глава 26. Комерційна таємниця як об'єкт інтелектуальної власності

- •Глава 26. Комерційна таємниця як об'єкт інтелектуальної власності

- •Глава 26. Комерційна таємниця як об'єкт інтелектуальної власності

- •§ 3. Комерційна таємниця у правовій системі України

- •Глава 26. Комерційна таємниця як об'єкт інтелектуальної власності

- •Глава 26. Комерційна таємниця як об'єкт інтелектуальної власності

- •Глава 26. Комерційна таємниця як об'єкт інтелектуальної власності

- •§ 4. Правові засоби захисту комерційної таємниці

- •Глава 26. Комерційна таємниця як об'єкт інтелектуальної власності

- •Глава 26. Комерційна таємниця як об'єкт інтелектуальної власності

- •Розділ VI

- •Глава 27 Загальна характеристика договорів у сфері інтелектуальної власності

- •§ 1. Загальні положення про цивільно-правовий договір

- •Глава 27. Загальна характеристика договорів у сфері інтелектуальної...

- •§ 2. Поняття та види договорів у сфері інтелектуальної власності

- •Глава 27. Загальна характеристика договорів у сфері інтелектуальної...

- •Глава 27. Загальна характеристика договорів у сфері інтелектуальної...

- •§ 3. Форма договорів у сфері інтелектуальної власності та їх державна реєстрація

- •Глава 27. Загальна характеристика договорів у сфері інтелектуальної...

- •Глава 27. Загальна характеристика договорів у сфері інтелектуальної...

- •Глава 28 Правові засади укладання окремих видів

- •§ 1. Ліцензія на використання об'єкта права інтелектуальної власності

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •§ 2. Ліцензійний договір

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •§ 3. Договір про передання виключних майнових прав

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •§ 4. Договір про створення за замовленням і використання об'єкта права інтелектуальної власності

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •§ 5. Договір комерційної концесії

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •§ 6. Інші договори щодо розпоряджання майновими правами інтелектуальної власності

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •Глава 28. Правові засади укладання окремих видів договорів у сфері...

- •Глава 29

- •Інтелектуальна власність —

- •Складова інтелектуального капіталу

- •За економічним змістом

- •Глава 29. Інтелектуальна власність — складова інтелектуального капіталу...

- •Глава 29. Інтелектуальна власність — складова інтелектуального капіталу.

- •Глава 29. Інтелектуальна власність — складова інтелектуального капіталу...

- •Глава 29. Інтелектуальна власність — складова інтелектуального капіталу...

- •Глава 29. Інтелектуальна власність — складова інтелектуального капіталу...

- •Глава 29. Інтелектуальна власність — складова інтелектуального капіталу...

- •Глава зо Оцінка вартості інтелектуальної власності та механізм формування цін

- •Глава 31. Інтелектуальна власність в системі бухгалтерського обліку...

- •Глава 31

- •Інтелектуальна власність

- •В системі бухгалтерського обліку

- •Та документальне її оформлення

- •Глава 31. Інтелектуальна власність в системі бухгалтерського обліку...

- •Глава 31. Інтелектуальна власність в системі бухгалтерського обліку... Ми неудосконаленої конкуренції, а саме для якого притаманні такі

- •Глава 31. Інтелектуальна власність в системі бухгалтерського обліку...

- •Глава 32 Механізм комерціалізації інтелектуальної власності

- •Глава 32. Механізм комерціалізації інтелектуальної власності

- •Глава 32. Механізм комерціалізації інтелектуальної власності

- •Глава 33. Оподаткування операцій з нематеріальними активами

- •Глава 33 Оподаткування операцій з нематеріальними активами

- •Глава 33. Оподаткування операцій з нематеріальними активами

- •Глава 33. Оподаткування операцій з нематеріальними активами Податковий період дорівнює одному календарному місяцю (підпункт 7.8.1 ст. 7 Закону).

- •Глава 33. Оподаткування операцій з нематеріальними активами

- •Глава 33. Оподаткування операцій з нематеріальними активами ку) відповідно до ст. 4 цього Закону збільшують валовий доход

- •Глава 34 Міжнародний досвід підготовки фахівців з інтелектуальної власності

- •Глава 34. Міжнародний досвід підготовки фахівців з інтелектуальної...

- •Глава 34. Міжнародний досвід підготовки фахівців з інтелектуальної...

- •Глава 34. Міжнародний досвід підготовки фахівців з інтелектуальної...

- •Глава 35. Розвиток освіти у сфері інтелектуальної власності в Україні

- •Глава 35 Розвиток освіти у сфері інтелектуальної власності в Україні

- •Глава 35. Розвиток освіти у сфері інтелектуальної власності в Україні

- •1. Нормативно-правові акти,

- •2. Нормативно-правові акти,

- •3.2. Право промислової власності

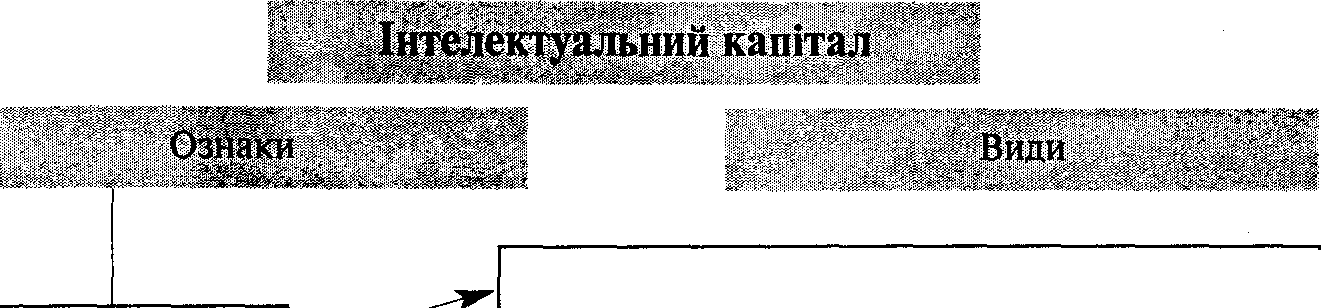

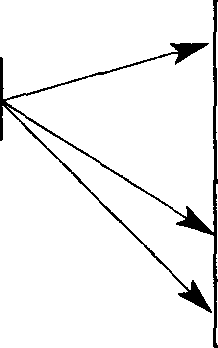

Глава 29. Інтелектуальна власність — складова інтелектуального капіталу.

Приватний

інтелектуальний капітал

Колективний інтелектуальний капітал

Державний інтелектуальний капітал

Корпоративна трансакція

Акціонерний інтелектуальний капітал

Пайовий інтелектуальний капітал

Резидентність

Національний інтелектуальний капітал

Іноземний інтелектуальний капітал

Інтелектуальний капітал у формі права

на об'єкти промислової власності

(результати науково-технічної творчості,

комерційні позначення тощо)

Інтелектуальний капітал у формі авторського права та суміжних прав

Інтелектуальний капітал в інших формах

С троковість

розпорядження

капіталом

Інтелектуальний капітал в системі бухгалтерського обліку (згідно з обліковою політикою)

Інтелектуальний капітал в системі податкового обліку (згідно із законодавством)

![]()

інтелектуального

капіталу

Власний інтелектуальний капітал, що створений самим суб'єктом господарювання

Інтелектуальний капітал, придбаний у інших суб'єктів господарювання

Методи (способи)

визначення

вартості

інтелектуального

капіталу

Інтелектуальний капітал, оцінка вартості якого визначається прямим (витратним) методом

Інтелектуальний капітал, оцінка вартості якого визначається експертним методом

Мал. 1. Класифікація інтелектуального капіталу за ознаками та видами

615

Р озділ

VII.

Економіко-правові

засади інтелектуальної власності

озділ

VII.

Економіко-правові

засади інтелектуальної власності

За формою власності інтелектуальний капітал може бути приватним, колективним та державним залежно від суб'єкта, який і володіє, користується і розпоряджається результатом інтелектуальної творчої діяльності. Зазначені правоможності закріплені в * Конституції України (ст. 41).

В основі інтелектуального капіталу лежить інтелектуальна власність — це результат інтелектуальної творчої діяльності, результат власного творчого пошуку, який має бути певним чином об'єктивований, втілений у певній об'єктивній формі та має бути • здатним до відтворення.

З цієї позиції інтелектуальна власність визначає, кому належить результат інтелектуальної творчої діяльності, який втілений у певній об'єктивній формі (патент, свідоцтво, ноу-хау, товарний знак, авторський твір тощо). Що стосується приватної або колективної (група приватних осіб) форми власності, то зрозуміло, якщо мається на увазі, кому належить результат власного творчого пошуку, хто або скільки людей спрямовували свої зусилля на отримання кінцевого результату творчої діяльності.

Що стосується державної форми інтелектуальної власності, до неї відносять продукт інтелектуальної праці, створений на замовлення державних органів влади за рахунок бюджетних коштів, за традицією продукт інтелектуальної праці належить суб'єкту господарювання (підприємству, об'єднанню тощо), який утворений органами держави (місцевого самоврядування — комунальна власність; Кабінетом Міністрів України, за наказом міністерств і відомств — загальнодержавна власність), що відповідає закону України «Про власність» (від 7 лютого 1991 р. № 697-ХІІ, зі змінами і доповненнями), Господарському кодексу України (від 16 січня 2003 р.) тощо.

Корпоративна трансакція пов'язана з організаційно-правовою формою інтелектуального капіталу і відтворюється у формі акціонерного або пайового інтелектуального капіталу залежно від виду корпоративної трансакції або виду засновницького капіталу, якщо маємо на увазі акціонерне товариство або інші види господарських товариств (товариство з обмеженою відповідальністю тощо), які передбачені Законом України «Про господарські товариства» (від 19 вересня 1991 p., № 1576-ХІІ, зі змінами і доповненнями) та

616