362 ^UJM^ J

ках (наприклад, житлові будинки). Є також непорозуміння з майном, яке відносилося до об'єктів соціально-побутового призначення, що викликане суперечливим регулюванням цього питання ст. 24 Закону України «Про приватизацію державного майна» в редакції, яка діяла до 2000 року і встановлювала правило про безоплатну передачу такого майна створюваному господарському товариству за умов, що трудовий колектив державного підприємства викупив більше половини вартості його майна. Проте в подальшому держава стала вважати, що вираз про безоплатну передачу майна не слід сприймати так, що на це майно набувається право власності корпорацією, яка приватизувала державне майно. Навіть було внесено відповідні зміни до вказаного Закону.

Однак, якщо зазначені об'єкти вважати такими, що не перейшли на праві власності до корпорації, тоді мусимо визнати, що на майно корпорації виникає складний правовий режим: одні об'єкти йому належать на праві власності, а другі - на інших правах, до речі, невідомо яких. Навряд чи це є вірним.

2.3.2. Вклад та частка

Підсумовуючи наведене про формування майна господарського товариства, слід зазначити про відмінності понять «вклад» та «частка». Вкладом є майно (в різному його вигляді) учасника, яке він вносить до статутного (складеного) капіталу господарського товариства. Після внесення учасником свого вкладу і набуття на нього права власності товариством, поняття «вкладу» не вживається, бо його як такого вже не існує. Навпаки, з'являється частка в статутному капіталі, яка, з одного боку, є невід'ємною від самого статутного капіталу (як ціле та його частина), а з іншого - являє собою об'єкт права власності учасника, з яким він може вчиняти правочини. Саме тому частку можна продавати, спадкувати тощо.

Виходячи зі ст.177 ЦК, ми маємо майнові та немайнові об'єкти, і частку слід віднести до перших. Серед майнових об'єктів прийнятними для віднесення частки до якогось із них є річ та майнові права. Вибір при цьому має бути зроблений на користь майнових прав, бо частка не являє собою певні речі.

Увага! Ми не можемо оперувати просто поняттям частки, має йтися про частку в статутному капіталі товариства. Відтак, цей об'єкт (частка в статутному капіталі товари-

ства) має бути пов'язаним з іншим об'єктом - статутним капіталом товариства. Інакше кажучи, частка в статутному капіталі товариства має розглядатися як складова статутного капіталу.

Натомість виникає істотне протиріччя. Сам по собі статутний капітал господарського товариства об'єктом права не є, бо він являє собою бухгалтерський шифр, в якому відбивається майно, що має існувати, а не те, що дійсно існує. Статутний капітал є показником (або виразником) іншого об'єкта - майна.

Увага! У законодавстві має місце непроста ситуація: при тому, що основоутворююче поняття (статутний капітал) об'єктом не є, його складова (частка в статутному капіталі) вважається об'єктом, з приводу якого вчиняються правочини.

Будучи обумовленою розміром майнової участі учасника в статутному капіталі, частка в статутному капіталі господарського товариства пов'язана з поняттям прав учасника (корпоративними правами). Такий тісний зв'язок приводить іноді до їх ототожнення, внаслідок чого говорять не про відчуження (спадкування) частки в статутному капіталі, а про відчуження корпоративних прав. Натомість це різні поняття.

Корпоративні права є достатньо новою правовою категорією з досить неоднозначним правовим регулюванням. їх особливість полягає в їх подвійності.

По-перше, вони регулюються як ЦК, так і ГК. У ЦК термін «корпоративні права» взагалі не вживався, але, по суті, ними є права, які мають учасники господарських товариств, виходячи з їх участі у формуванні статутного (складеного) капіталу.

У ч. 1 ст. 2 Закону «Про акціонерні товариства» введено термін корпоративні права, якими є сукупність майнових і немайнових прав акціонера - власника акцій товариства, які випливають з права власності на акції, що включають право на участь в управлінні акціонерним товариством, отримання дивідендів та активів AT у разі його ліквідації відповідно до закону, а також інші права та правомочності, передбачені законом чи статутними документами.

Указаним Законом унесено зміни й до ст. 152 ЦК щодо посвідчення акціями корпоративних прав. Водночас у ЦК поняття корпоративних прав так і не було надане. А внаслідок цих змін стало не зовсім зрозумі-

364 ^g&O-

ло: корпоративні права мають лише акціонери чи й учасники інших господарських товариств.

У ст. 167 ГК надається визначення корпоративних прав, як прав осіб, частка яких визначається у статутному фонді (майні) господарської організації, що включають перелічені в ГК правомочності. Такий стан регулювання спричинив безплідну дискусію про юридичну природу корпоративних прав.

Увага! Систематичний науковий аналіз вказаних норм доводить, що корпоративні права - це права учасників всіх господарських товариств, які вважаються корпораціями.

По-друге, самі корпоративні права складаються з кількох дрібніших прав, які стало загальноприйнято поділяти на дві складові - майнові та немайнові, що за своєю сутністю істотно відрізняються від тих особистих немайнових прав, які ми зазвичай характеризуємо як невіддільні від особи, що не мають майнового змісту тощо. Немайнові права учасників господарських товариств є організаційними правами.

Майнові права - це право на отримання частини прибутку (дивідендів) від діяльності товариства та активів у разі ліквідації останньої відповідно до закону; переважні права на придбання відчужуваних часток іншими учасниками або акцій приватного AT та деякі інші.

Організаційними є право на участь суб'єктів корпоративних прав в управлінні господарським товариством, на інформацію про його діяльність та інші правомочності, передбачені законом та установчими документами.

Ці «дрібні», «складові» корпоративних прав безпосередньо і щільно пов'язані між собою і з них, власне, і складаються права учасників господарських товариств, про які зазначається в ст. 116 ЦК. Вони взаємозалежні та взаємообумовлені. Слід також зазначити, що такий поділ є певною мірою умовним, але зручним для уявлення про можливості, яких набувають особи, вкладаючи (інвестуючи) свій капіталу господарське товариство. У дійсності ж, звісно, ніхто з практиків не замислюється, яка правова природа участі в загальних зборах та вимоги про виплату дивідендів.

По-третє, корпоративні права мають зовнішній та внутрішній аспекти. Насамперед корпоративні права знаходять свій прояв у внутрішніх стосунках за типом «учасник» - «господарське товариство». Однак учасник може й позбутись своїх корпоративних прав унаслідок укладен-

-М^5» 36$

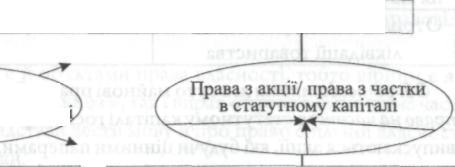

ия договору про відчуження частки в статутному капіталі або акцій. Дуже вдало подвійність корпоративних прав була свого часу охарактеризована М.М. Агарковим стосовно прав акціонера, які надаються йому акцією. Він вірно підмітив існування «права на акцію» та «прав з акції».

Чи можна так само охарактеризувати права учасників інших господарських товариств, в яких немає акцій, але які мають право на частку в статутному капіталі? Авжеж. Жодної різниці при цьому немає, крім того, що в акціонерів є акція як об'єкт їх права, а в учасників інших господарських товариств - частка в статутному капіталі. Акція також закріплює певну частку в статутному капіталі. А в тих господарських товариствах, які акції не випускають, частка в статутному капіталі «не одягнена» в цінний папір.

Тоді виходить, що учасники всіх інших господарських товариств, крім акціонерного, мають «право на частку» та «права з частки» (аналогічно правам «на акцію» і «з акції»). І якщо вираз «право на частку» є загальновживаним, то вираз «права з частки» навряд чи можна почути, бо ними є права учасників господарських товариств або корпоративні права, що те ж саме.

Подвійна природа корпоративних прав (інтровертний, тобто внутрішній, та екстравертний, тобто зовнішній їх прояв)' має глибоке коріння.

Право на акцію/право на Участку в статутному капітал

1

Права учасників господарських товариств/ права акціонера

продати

подарувати

поміняти

передати в спадщину

- та ін.

Корпоративні права

• на участь в управлінні товариством

на інформацію

на дивіденди

вимагати проведення розрахунків при виході з товариства або викупу акцій та ін.

1 Хоча й небезпроблемно вказувати на чіткий поділ відносин на внутрішні (корпоративні) та зовнішні (договірні, спадкові), адже тоді непросто буде пояснити, якими (внутрішніми чи зовнішніми) будуть відносини щодо відчуження частки, яку придбає інший учасник господарського товариства, реалізуючи тим самим своє переважне право.

366 4£хфь&-

Ці ознаки прояву корпоративних прав тягнуть за собою вельми складні питання. Одне з найголовніших з них - це те, чи являють собою корпоративні права (якими є права учасників корпоративних правовідносин) об'єкт цивільних прав, з яким можна вчиняти правочини. Це важливо зрозуміти із самого початку оскільки взагалі права можуть виступати як об'єкти, їх можна відчужувати і спадкувати. Прикладом є право вимоги. При заміні кредитора він продає або дарує своє майнове право іншій особі, яка набуває відповідне право вимагати від боржника погашення ним боргу (ст. 512 ЦК); але об'єктами є майнові права (ст.177 ЦК).

З корпоративними правами аналогічно поводитися не можна, тобто не можна їх продавати чи спадкувати. І очевидно, цьому заважає їх подвійна природа, адже вони складаються не лише з майнових, а й з не-майнових (організаційних) прав.

Корпоративні права

майнові

організаційні (немайнові)

На дивіденди

На участь в управлінні товариством

Вимагати проведення розрахунків при виході з товариства або викупу акцій

На інформацію

Переважне право на придбання акцій додаткового випуску

Отримати частку майна після ліквідації товариства

Оборотоздатними ж є суто майнові права. Суто майновим правом є право на частку в статутному капіталі господарського товариства. В AT випускаються акції, які будучи цінними паперами, являють собою окремі об'єкти, прирівняні до речей (ст. 177 ЦК). Тому акції обертаються як звичайні речі.

Таким чином:

і) саме частка та відповідно акція є об'єктами, а не ті права, які в них втілюються, тобто не корпоративні права;

саме частки та акції можуть продаватися та спадкуватися, а не корпоративні права;

з відчуженням частки корпоративні права не переходять до набувача частки, а набуваються ним як учасником товариства.

З наведених міркувань виходить такий логічний рядок:

корпоративні права має учасник господарського товариства;

ці права обумовлені його часткою в статутному капіталі або акціями;

корпоративні права є суб'єктивними правами учасників господарських товариств. Вони призначені для фігурування в корпоративних відносинах, що складаються між учасником та товариством, -участі в загальних зборах, розподілі прибутку тощо;

частка/акції є об'єктами, з якими можна вчиняти правочини, тобто призначені для фігурування у звичайних цивільних відносинах учасника господарського товариства щодо обороту, тобто при їх купівлі-продажу, даруванні, міні, успадкуванні, управлінні тощо;

якщо частка/акції є об'єктами, то вони фігурують не лише в договірних та спадкових правовідносинах, а й у відносинах власності. Тобто може йтися про право власності на частку/акції, а отже, і про спільну власність на них.

Можна зазначити й інакше:

продаються та спадкуються частки або відповідно акції; корпоративні права не спадкуються і не продаються, а отже, корпоративні права реалізуються лише в корпоративних правовідносинах;

частки та акції перебувають у договірних та спадкових правовідносинах;

частки та акції є й об'єктами права власності, тобто вірним є як «право власності на акцію», так і вираз «право власності на частку», а отже є підстави вести мову й про право спільної власності на акції та частки.

З наведених міркувань стає зрозуміло, що корпоративні права є однією складовою правовідносин - їх змістом, а частка в статутному капіталі або акції - іншою складовою - об'єктом.

Зрозуміло також, що й правовідносини ці не ті ж самі, бо корпоративні права реалізуються в корпоративних правовідносинах, які мають свою специфіку в порівнянні із загальноцивілістичними відносинами. Право на частку або акції виступає об'єктом суто цивільних правовідносин (купівлі-продажу, спадкування тощо). При цьому в цих відноскнах корпоративні права приховуються за правом на частку/акції, адже в

368 ^ф**^

набувача частки/акції виникають такі ж корпоративні права, які мав відчужувач. А право на частку/акції приховується в корпоративних правовідносинах, адже виходячи з того, що особа є учасником/акціонером, тобто має право на частку/акції, вона й в змозі реалізувати свої корпоративні права. В іншому випадку це стає неможливим, наприклад, її не допустять до участі в загальних зборах, не виплатять дивіденди.

Важливо зосередити увагу на впливі частки на правовий режим усього майна.

Незалежно від розміру частки за загальним правилом учасник впливає на правовий режим усього майна товариства так само, як і спільного майна, оскільки всі питання вирішуються учасниками за взаємною згодою. Але в учасників повного та командитного товариств є й можливість іншого варіанта - голосування (ч. 1 ст. 121 ЦК).

Навпаки, в ТОВ ma AT вплив учасника на правовий режим всього майна товариства відбувається залежно від розміру частки в статутному капіталі. Між тим відбувається й подальша трансформація, обумовлена цією залежністю:

незначна частка взагалі не надає жодної реальної можливості впливу на режим майна, оскільки на загальних зборах вирішуються голосуванням лише окремі питання стосовно майна (виплата його частки у вигляді дивідендів, затвердження значних правочинів тощо), а переважна кількість питань вирішується виконавчим органом, обрання до якого відбувається не часто і до якого потрапляють особи або їх представники (ставленики) зі значною часткою майна;

значна частка дозволяє вирішувати питання правового режиму всього майна товариства.

Розмір цих часток і насиченість змісту понять «значна» та «незначна» частки залежать від багатьох факторів і не можуть бути однозначно визначеними. Так, «незначною» для вирішення майнових питань буде й частка, трохи менша за 50% статутного капіталу, якщо в когось буде зосереджена частка більше ніж 50%. А у випадку розпиленості акціонерів буває, що й менше 10% надає можливість впливати на вирішення майнових питань усього товариства.

Право власності господарського товариства схоже з правом спільної власності, де також є частки в праві на майно.

^^3^369

їх порівняння з відносинами спільної власності, виявляє також як схожості, так і розбіжності правових режимів спільної власності і власності ГТ, особливо складеного капіталу повних і командитних товариств.

В останньому випадку є майно товариства, є його складений капітал, є частка учасника в ньому. Якщо ж ідеться про спільну часткову власність, то ми маємо спільне майно, воно ж є правом спільної власності (ст. 355 ЦК), і є частка в праві спільної часткової власності.

Отже, на відміну від товариств, в яких законодавець зазначає на частку в капіталі (а не праві!), при виникненні спільного майна, що належить кільком особам на праві спільної часткової власності, кожен з них має частку в праві.

Ураховуючи наведені вище міркування, слід визначитися, чи існує окреме право на частку в капіталі господарського товариства. Адже якщо є об'єкт - частка в капіталі, то має бути і відповідне право на нього.

Тобто логічно було б на порівняння з правом спільної власності вказувати таке: частка в статутному капіталі господарського товариства -об'єкт права приватної власності учасника. Учасник господарського товариства відповідно має право на частку в статному капіталі.

Утім, у ЦК право на частку в статутному капіталі не визначається, а йдеться лише про права учасників господарського товариства (ст. 116 ЦК), серед яких можна шляхом логічних умовиводів вивести і право на частку, хоча б тому, що статті 127,147 ЦК встановлюють право учасника продати свою частку.

Також потребує визначення те, від чого залежить різний правовий режим часток: від входження до складу спільного майна чи від наявності або відсутності іншого фігуранта - юридичної особи, якій воно б належало.

Увага! Упертому випадку право на майно належить кільком особам одночасно, а право на частку в праві на це майно належить кожному співвласнику. У другому випадку право на майно належить господарському товариству як юридичній особі. Складений капіталу повних та командитних товариствах не є окремим об'єктом права, а значить, не використовується вираз «частка в праві на складений капітал», але в ньому також є частки.