5.2. Содержание налоговой системы

При определении налоговой системы важно разграничить два подхода к ее пониманию С одной стороны, налоговая система представляет собой совокупность налогов, сборов, платежей и выступает как механизм определенных, законодательно закрепленных рычагов по аккумуляции доходов государства. В этом случае она может совпадать с системой налогов, сборов, платежей. Здесь делается акцент на материальную сторону налоговой системы, которая обеспечивает механизм действия налогов.

С другой стороны, налоговая система содержит в себе и достаточно широкий спектр проиессуачъных отношений по установлению, изменению, отмене налогов, сборов, платежей, обеспечению их уплаты, организации контроля и ответственности за нарушение налогового законодательства Это как бы теневая, но не менее важная часть налоговой системы

Таким образом, в широком смысле налоговая система представляет собой совокупность налогов, сборов и платежей, законодательно закрепленных в данном государстве; принципов, форм и методов их установления, изменения или отмены: действий, которые обеспечивают их уплату, контроль и ответственность за нарушение налогового законодательства.

Важно учесть, что сформированная налоговая система в целом (как сумма налогов, механизм их изъятия) вряд ли изменится в принципе, так как в основном она отвечает мировой практике. Однако специфическая ситуация спада производства и усиление кризиса неплатежеспособности на фоне развития механизмов рыночного саморегулирования требуют внесения в налоговую систему серьезных корректив, постепенного ее приспособления к этим процессам.

Формирование налоговой системы, включение в нее определенного количества налогов не является самоцелью. В основе этих процессов лежит четкий ориентир, определяшая база — объем бюджетных затрат. Налоговая система и обеспечивает основные поступления для покрытия этих затрат.

Несмотря на тесную взаимосвязь доходов госбюджета и налоговых поступлений, необходимо их четкое разграничение. Нередко в специальной и популярной литературе как синонимы используется несколько терминов: «доходы государства», «доходы госбюджета» и «налоговые поступления». Конечно, эти понятия трудно рассматривать изолированно, но именно с учетом их отличий можно выявить суть каждой категории. Доходы государства отличает от доходов госбюджета отсутствие привязки к каким-либо рамкам, тогда как доходы госбюджета ограничены определенным периодом (бюджетным) и четко определенными каналами поступлений (Закон Украины «О бюджетной системе Украины»). И только в качестве одного из каналов таких поступлений в доходную часть государственного бюджета законодатель предусматривает поступления по нормативам, утвержденным Верховной Радой Украины. Но даже эти поступления не состоят исключительно из налогов, так как сюда же относится система сборов и платежей, которые принципиально отличаются и по существу, и по механизму исчисления от налогов.

Налоговое регулирование осуществляется прежде всего на основе права (компетенции) государственного органа власти устанавливать налоги и изымать их Статья 1 Закона Украины от 18 февраля 1997 года «О системе налогообложения» подчеркивает, что установление и отмена налогов, сборов и платежей, а также льгот осуществляется Верховной Радой Украины, Верховной Радой Автономной Республики Крым и местными советами, причем Верховная Рада Автономной Республики Крым и местные

советы могут устанавливать дополнительные льготы в сфере налогообложения в пределах сумм, поступающих в их бюджеты.

Любая схема управления в государстве имеет специфическую иерархическую систему, которая предусматривает четкое размежевание прав и обязанностей органов власти в сфере формирования бюджета и собственных доходов.

Если исходить из определенной самостоятельности бюджетов различных уровней (центрального и местных), то можно выделить и два уровня регулирования налоговых потоков:

1. Верхний уровень, который составляет основу поступлений в Государственный бюджет.

2. Нижний уровень, формирующий поступление в местные бюджеты.

Налоговое регулирование в странах с развитой рыночной экономикой позволяет выделить несколько условий оптимального соотношения бюджетных поступлений и налоговых платежей:

а) четкое разделение компетенции между органами власти на центральном и местном уровнях;

б) самостоятельность бюджетов и наличие в них независимых источников доходов:

в) отсутствие устойчивых каналов перечисления средств из нижестоящих бюджетов в общегосударственный.

Механизм отношений между органами власти при распределении компетенции по налоговому регулированию изменяется в зависимости от государственного устройства, специфики административно-территориального деления, традиций. В целом можно выделить два типа подобных отношений.

1. Первый тип. Центральный орган власти оказывает решающее влияние на сферу налоговой инициативы. Такие отношения характерны для США, где Конгрессу вместе с администрацией отводится решающая роль в прямом налогообложении юридических и физических лиц. Так, федеральная власть определяет ставки прямых налогов с населения и юридических лиц, которые поступают в федеральный бюджет. Местная власть при этом подстраивается под налоговую политику, хотя и может самостоятельно изменять налоговые ставки

2. Второй тип характеризуется долевым участием органов власти, при котором доля каждого уровня власти в налогах определяется их компетенцией. Подобные отношения характерны

для многих европейских стран. В бюджетной системе ФРГ часть федерального бюджета в налогах с доходов хозяйственных организаций корпоративного типа составляет 42,5%; бюджета земли — 42,5%; местного бюджета — 15%.

В первом случае свобода местных органов в сфере налоговой политики варьирует в определенных рамках, однако •это же приводит и к определенной нестабильности налоговой базы и соответственно к нестабильности поступлений в доходную часть бюджета. Во втором случае устойчивость налоговых поступлений сочетается с ограничением самостоятельной налоговой политики регионов. Вероятно, целиком закономерным является компромисс, смешанный вариант этих двух типов, отражающий специфику бюджетной и налоговой системы государства.

Содержание налоговой системы имеет определенные особенности.

1. Распределение функций между центральными и местными органами государственной власти:

а) страны со значительными затратами местных органов власти (до 30% валового внутреннего продукта): Дания, Норвегия. Швеция;

б) страны со средним уровнем затрат местных органов власти (до 20% ВВП): Англия. Италия, Ирландия;

в) страны с незначительной частью местных затрат (меньше 10% ВВП): Германия, Франция, Испания.

2. Доля налогов среди источников доходов бюджета. Так. часть налогов в местных бюджетах составляет: во Франции и в Дании — более 40%, в Италии — 9%, в Германии — около 20%'.

3. Степень контроля центральной администрации за органами местной власти. Многообразие этих отношений может быть сведено к трем вариантам.

1. Различные налоги. В основе этой формы лежит механизм самостоятельного введения налогов соответствующим уровнем власти (Федерация — субъекты Федерации — местные органы власти). Выделяются два варианта этой формы:

а) полное разделение прав и ответственности различных уровней власти в установлении налогов, которые полностью поступают в бюджет соответствующего уровня. Такая система

непременно должна иметь верхнее ограничение суммы налоговых изъятий с целью предотвращения конфискационного крена: б) неполное разделение прав и ответственности различных уровней власти в установлении налогов. Этот механизм предусматривает закрепление исчерпывающего перечня налогов центральным органом власти и введение им общегосударственных налогов. Местные органы регламентируют на своей территории действие местных налогов, которые входят в вышеуказанный перечень.

2. Различные ставки. При реализации этой формы основные условия взимания конкретного налога устанавливает центральный орган власти, а местные органы определяют ставки налога, которые зачисляются в местный бюджет. Иногда центральным органом власти может ограничиваться и общий размер налоговой ставки. Своеобразие данной формы состоит в ограничении свободы местных органов власти, но в большей степени защиты плагслыцика налогов от произвола на местном уровне.

3. Различные доходы Свобода местных органов власти в данной форме незначительна, так как между бюджетами различных уровней делятся суммы уже собранного налога. Распределение устанавливается центральными властями или по закрепленным нормативам. Идея единства, централизации налоговой политики реализуется через механизм «различных доходов», принцип же плюрализма, децентрализации — при реализации механизма «различных налогов».

Вероятно, необходимо ориентироваться на применение специфического объединения всех трех форм, в зависимости от ситуации, региона и целей. Во многих странах с развитой рыночной экономикой взаимодействие различных уровней налоговых отношений решается установлением механизма отчислений, при котором налоги на доходы и недвижимость в основном поступают в местные бюджеты, а центральный бюджет сосредоточивает специальные целевые поступления в соответствии с определенным направлением затрат. Такой механизм позволяет разграничить полномочия центра и местных бюджешв. Это создает возможность обеспечить целевое финансирование приоритегшых общегосударственных задач, удовлетворять общенациональные интересы и в то же время поддерживать автономию, финансовую независимость регионов.

5.3. Понятие и уровни налогового давления

Налоговое регулирование во второй половине XX ст. в странах с рыночной экономикой развивалось в соответствии с концепцией функциональных финансов. В соответствии с этой концепцией размер затрат и норма налогообложения подчинены регулированию совокупною общественного спроса на уровне, который обеспечивает полное использование трудовых ресурсов и капитала при сохранении стабильности цен. В начале 80-х годов, в условиях уменьшения доли государственного сектора в экономике и уменьшения экономической роли государства, налоговая политика, наряду с выполнением регулирующих функций, стала средством обеспечения бездефицитности бюджета, который достигается не увеличением налогового бремени, а расширением налоговой базы и сокращением государственных затрат при широкомасштабном снижении налогов.

Законодатели многих государств оказываются перед выбором: увеличить доходную часть бюджета за счет поступления налоговых платежей при повышении ставок налога или налогового давления в целом и таким образом сократить дефицит государственного бюджета или установить среднюю оптимальную ставку, сформировать систему устойчивых стимулов для производителей и обеспечить минимизацию дефицита в ближайшем будущем и перспективу стабилизации или улучшения экономического положения в целом Перво>е направление в основном характерно для решения неотложных проблем, в значительной степени политического характера и , к сожалению, находит отражение в развитии налогового законодательства Украины Второе направление, на наш взгляд, более взвешенное, так как в конечном счете создает уверенно сть у производителей, стимулирует производство, что само п«э себе приводит к сокращению дефицита госбюджета Это направление отличается также соблюдением одного из основных принципов налогообложения - стабильности как используемы^ налоговых рычагов, так и методов их изъятия

Обобщенным показателем в этом сл\чае является налоговое давление (бремя, пресс), которое определяется соотношением общей суммы налоговых платежей н совокупною национального продукта В развитых странах этот показатель колеблется от 52% — в Швеции до 30% — в США и Турции1.

Необходимо обратить внимание на одну особенность категории «налоговое давление» В основном под налоговым давлением (бременем, прессом) понимают влияние налоговых рычагов, которые составляют только часть этого бремени Видимо, налоговое давление осуществляется на четырех уровнях 1-й — давление непосредственно налоговых рычагов, 2-й — давление всей совокупности налогов, сборов и п.1атеэнеи, 3-й — использование механизма ъъгот плательщиками, предоставление льготных кредитов, дсиаций При этом налоговый пресс перераспределяет давление с одних плательщиков на других,

4-й — использование налоговой техники, при которой усиливается давление на плательщика Например, авансовые платежи, которые предусматривают уплату налога плательщиком до получения результатов, по которым он должен выплачиваться.

Избыточный рост ставок налогов зачастую приводит не к увеличению поступлений в бюджет, как того хочет законодатель, а к совершенно противоположному результату. Во-первых, высокий уровень налогообложения подрывает стимулы к производству и заставляет предпочитать огдьгх работе (производству) или переносить производство в другие регионы (чго означает отток доходов для регионального бюджета) Во-вторых, не стимулируется рост производства и увеличение налоговой базы, а идет поиск путей эффективного сокрытия доходов. Бюджет США, по оценке специалистов, не получает ничего, если ставка налога превышает 50%.

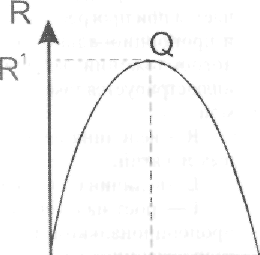

Соотношение между налоговой ставкой и налоговой базой, которая отражается на размере налоговых поступлений, позволило экономисту из южнокалифорнийского университета Артуру Лефферу показать зависимость доходов бюджета от прогрессивности налогообложения 'таким графиком

К — налоговая ставка на доходы: Я — общая сумма налоговых поступлений, К! -— ставка налога, которая обеспечивает максимальные налоговые поступления,

К.1 — максимальный объем налоговых поступлений в бюджет,

Р -— крайнее значение в динамике кривой. Из графика видно, что при росте налоговых ставок (К) общая сумма поступлений (Я) растет. Значению ставки К1 отвечает максимальный объем финансовых средств, который от числяет-ся в виде налогов в бюджет (К1). При прохождении точки р дальнейшее увеличение ставки (К) ведет не к росту налоговых поступлений, а к их сокращению, так как подобная ситуация подрывает заинтересованность в увеличении объемов производства. Если же обобщить экономические и правовые стимулы, которые лежат в основе такой ситуации, то вряд ли можно предположить, что найдутся субъекты, принимающие участие в производстве только ради уплаты налогов, А это значит, что производство будет сворачиваться в целом. Скорее всего, при росте налоговых ставок будут укрепляться побудительные мотивы для уклонения от налогов, рост части доходов теневой экономики в валовом национальном продукте.

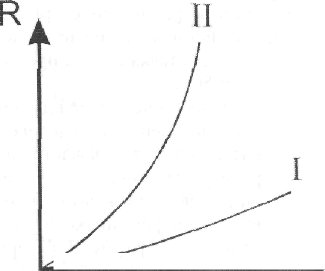

Предельный рост ставок, сохраняя данную тенденцию, по-разному изменяется при прогрессивном и пропорциональном налогообложении, которое иллюстрируется такой схемой:

К - величина налоговых изъятий:

Ь - величина доходов:

___________ ___ __ Г — рост налогов при

О пропорциональном нало-

гообложении; II —- рост налогов при прогрессивном налогообложении1.

Установление средней оптимальной налоговой ставки формирует ряд стимулов. Прежде всего за счет роста производства, увеличения доходов вырастает и налоговая база. Затем происходит межотраслевое выравнивание по уровню рентабельности Уменьшается разрыв между низко- и высокооблагаемыми отраслями. И наконец, уменьшается размер теневых доходов за счет исчезновения стимулов для уклонения от налогов, и доходы теневой экономики трансформируются в легальные, законные формы

Рост налоговых ставок наталкивается на определенный предел. Им является налоговая граница -— часть валового национального продукта, перераспределяемого через налоговые механизмы, дальнейшее увеличение которого вызывает резкое обострение общественных противоречий Достижение этой границы приводит к оттоку капитала из страны, сворачиванию предпринимательской активности.

В чрезвычайных обстоятельствах уровень налоговой границы возрастает в основном за счет субъективных причин. Так, во время Второй мировой войны ставка обложения отдельных доходов в США и Великобритании составляла 80-90%, при том, что в Великобритании действовал еще и чрезвычайный налог, который предусматривал изъятие сверхприбылей в размере 100%' В современных условиях предельная граница налогообложения не может быть достигнута за счет налогового маневрирования, когда налоговое давление переносится с одной группы на другую.

Если раньше давление налогов в основном осуществлялось на беднейшие классы, то с 80-х годов направление меняется. Так, в 80-х годах во Франции был введен ряд налогов на внешние признаки богатства (автомобили престижных марок, яхты). Был установлен также дополнительный налог на сверхвысокие доходы, которые касались более 100 тысяч наиболее богатых налогоплательщиков. В Испании произошло значительное увеличение налогов на сверхприбыль, например, был введен налог на банковские вклады в высокодоходных бумагах2

Контрольные вопросы:

1 Понятие региональной бюд/кетно-налого-вой системы

2 Функции региональной бюджетно-налоговой системы

3 Формы региональной бкщАетно-начоговой системы

4 Налоговая система

5 Типы налоговых систем.

6 Особенности налоговых систем

7 Понятие налогового давления

8 Уровни натекшего давления.

9 Налоговые границы

I