- •1Y : а. С. Селищев

- •Анализ рынка Теория цены Рынок и общество

- •197110, Санкт-Петербург, Чкаловский пр., 15. Содержание

- •Часть I. Основы рыночного анализа 13

- •Глава 1. Предмет и метод микроэкономики 14

- •Глава 2. Спрос и предложение. Рыночное равновесие 43

- •4 Содержание

- •Глава 3. Эластичность 90

- •Глава 4. Теория индивидуального потребления 122

- •Глава 5. Фирма и теория производства 166

- •Глава 6. Издержки производства 201

- •Часть II. Анализ рыночной структуры.

- •Глава 7. Анализ рыночной структуры 226

- •Глава 8. Чистая (совершенная) конкуренция 237

- •Глава 9. Чистая монополия 259

- •Глава 13. Рынки капитала и земли 359

- •Часть IV. Общее равновесие и общественное

- •Глава 14. Общее равновесие

- •Глава 15. «Отказы рынка» и государство 406

- •Часть I основы рыночного анализа

- •Глава 1

- •1.1. Предмет микроэкономики

- •Глава 1. Предмет и метод микроэкономики

- •Часть I. Основы рыночного анализа

- •Глава 1. Предмет и метод микроэкономики

- •Часть I. Основы рыночного анализа

- •Глава 1, Предмет и метод микроэкономики

- •1.2. Экономика и другие науки

- •Часть I. Основы рыночного анализа

- •Глава 1. Предмет и метод микроэкономики

- •1.3. Роль стоимости (цены) в истории экономической теории

- •Часть I, Основы рыночного анализа

- •Глава 1. Предмет и метод микроэкономики

- •Часть I. Основы рыночного анализа

- •1.4. «Mainstream» и прочие течения экономической теории

- •Глава 1. Предмет и метод микроэкономики

- •Часть I. Основы рыночного анализа

- •Глава 1. Предмет и метод микроэкономики

- •1.5. Микро-, макро- и мезоэкономика

- •Часть I. Основы рыночного анализа

- •Глава 1. Предмет и метод микроэкономики

- •1.6. Альтернативные издержки,

- •Часть I. Основы рыночного анализа

- •Глава 1. Предмет и метод микроэкономики

- •Часть I. Основы рыночного анализа

- •1.6.1. Перестройка и реформа в России в рамках модели кпв

- •Глава 1. Предмет и метод микроэкономики

- •Часть I. Основы рыночного анализа

- •Глава 1. Предмет и метод микроэкономики

- •1.6.2. Реформы в странах Восточной Азии в рамках модели кпв

- •Часть I. Основы рыночного анализа

- •1.7. Выбор экономической стратегии государства

- •Глава 1. Предмет и метод микроэкономики

- •Совершенно плановая экономика

- •Часть I. Основы рыночного анализа

- •1.8. Микроэкономическая система

- •Глава 1. Предмет и метод микроэкономики

- •1.9. Метод микроэкономики

- •Часть I. Основы рыночного анализа

- •Глава 1. Предмет и метод микроэкономики 41

- •Часть I. Основы рыночного анализа

- •Глава 2

- •2.1. Функция и линия спроса

- •Часть I, Основы рыночного анализа

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •Часть I. Основы рыночного анализа

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •2.1.1. Парадоксы закона спроса

- •Часть I. Основы рыночного анализа

- •Глава 2. Спрос и предложение. Рыночное равновесие 49

- •Часть I. Основы рыночного анализа

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •Часть I. Основы рыночного анализа

- •2.2. Функция и линия предложения

- •Глава 2, Спрос и предложение. Рыночное равновесие

- •Часть I. Основы рыночного анализа

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •Часть I. Основы рыночного анализа

- •2.3. Взаимодействие спроса и предложения. Рыночное равновесие

- •Глава 2, Спрос и предложение. Рыночное равновесие

- •Часть I. Основы рыночного анализа

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •Часть I. Основы рыночного анализа

- •2.3.1. Единственность и множественность равновесия

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •2.3.2. Равновесие в мгновенном, коротком и длительном периодах

- •Часть I. Основы рыночного анализа

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •64 Часть I, Основы рыночного анализа

- •2.3.3. Переход из неравновесного в равновесное состояние

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •Часть I. Основы рыночного анализа

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •2.3.4. Изменчивость равновесных состояний

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •Часть I. Основы рыночного анализа

- •2.3.5. Спекуляция и посредничество

- •Глава 2, Спрос и предложение. Рыночное равновесие

- •Часть I. Основы рыночного анализа

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •2.3.6. Паутинообразная (codweb) модель

- •Часть I. Основы рыночного анализа

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •Часть I. Основы рыночного анализа

- •2.4. Взаимовыгодность обмена

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •2.5. Государственное регулирование рынка

- •2.5.1. Контроль над ценами

- •Часть I. Основы рыночного анализа

- •2.5.2. Фиксирование минимальной цены

- •Глава 2, Спрос и предложение. Рыночное равновесие

- •2.5.3. Фиксирование максимальной цены (ценовой потолок)

- •2.5.4. Налоги

- •Часть I. Основы рыночного анализа

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •Часть I, Основы рыночного анализа

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •2.5.5. Дотации

- •Часть I. Основы рыночного анализа

- •2.6. Черный рынок

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •Часть I. Основы рыночного анализа

- •2.7. Очереди

- •Глава 2, Спрос и предложение. Рыночное равновесие

- •Часть I. Основы рыночного анализа

- •Глава 2. Спрос и предложение. Рыночное равновесие

- •Глава 3 Эластичность

- •Глава 3. Эластичность

- •3.1. Прямая эластичность спроса по цене

- •Часть I. Основы рыночного анализа

- •Глава 3. Эластичность

- •Часть I. Основы рыночного анализа

- •Глава 3. Эластичность

- •3.2. Прямая эластичность спроса по цене и совокупная выручка

- •Часть I. Основы рыночного анализа

- •Глава 3. Эластичность

- •Глава 3. Эластичность

- •3.2.1. Взаимозависимость общей (tr) и предельной выручки (mr)

- •Часть I. Осювы рыночного анализа

- •3.2.2. Правила прямой эластичности спроса по цене

- •Глава 3. Эластичность

- •Часть I. Основы рыночного анализа

- •3.2.3. Влияние рекламы на линию спроса

- •Глава 3. Эластичность

- •3.2.4. Стоит ли повышать налоги на пиво?

- •Часть I. Основы рыночного анализа

- •3.3. Перекрестная эластичность спроса по цене

- •Глава 3. Эластичность

- •Часть I, Основы рыночного анализа

- •Глава 3. Эластичность

- •3.4. Прочие виды эластичности спроса

- •Часть I. Основы рыночного анализа

- •3.5. Эластичность спроса по доходу

- •Глава 3. Эластичность

- •Часть I. Основы рыночного анализа

- •Глава 3. Эластичность

- •3.6. «Голландская болезнь» и фатальная ошибка эпохи Брежнева

- •Часть I. Основы рыночного анализа

- •Глава 3. Эластичность

- •Часть I. Основы рыночного анализа

- •3.7. Эластичность предложения по цене

- •Глава 3. Эластичность

- •Часть I, Основы рыночного анализа

- •3.8. Взаимоотношения коэффициентов эластичности

- •Глава 3 Эластичность

- •2. Зависимость между ценовой эластичностью спроса и эластичностью спроса по доходу.

- •Часть I. Основы рыночного анализа

- •Глава 3. Эластичность

- •3. Взвешенная сумма эластичности всех покупаемых товаров.

- •Часть I. Основы рыночного анализа

- •Глава 3. Эластичность

- •Глава 4

- •Глава 4. Теория индивидуального потребления

- •Часть I, Основы рыночного анализа

- •4.1. Количественный подход: теория предельной полезности

- •Глава 4. Теория индивидуального потребления

- •Часть I. Основы рыночного анализа

- •Глава 4. Теория индивидуального потребления

- •Часть I. Основы рыночного анализа

- •4.1.1. Оптимальное потребление одного блага

- •Глава 4. Теория индивидуального потребления 129

- •4.1.2. Предельная полезность и кривая спроса

- •Часть I. Основы рыночного анализа

- •Глава 4, Теория индивидуального потребления

- •4.1.3. Решение парадокса а. Смита на основе кривых mu

- •Часть I. Основы рыночного анализа

- •Глава 4. Теория индивидуального потребления

- •4.2. Порядковый подход определения полезности

- •Часть I. Основы рыночного анализа

- •4.2.1. Аксиомы порядкового подхода

- •Глава 4. Теория индивидуального потребления

- •Часть I. Основы рыночного анализа

- •Глава 4. Теория индивидуального потребления

- •4.2.2. Зависимость между mrs и mu

- •Часть I, Основы рыночного анализа

- •Глава 4. Теория индивидуального потребления

- •4.2.3. Ограничения и исключения

- •Часть I. Основы рыночного анализа

- •Глава 4, Теория индивидуального потребления

- •Часть I. Основы рыночного анализа

- •4.2.4. Формализованная запись аксиом

- •Глава 4, Теория индивидуального потребления

- •4.3. Бюджетное ограничение

- •Часть I, Основы рыночного анализа

- •Глава 4. Теория индивидуального потребления

- •4.3.1. Ломаные линии бюджетных ограничений

- •Часть I. Основы рыночного анализа

- •Глава 4, Теория индивидуального потребления

- •4.4. Максимизация ограниченной полезности

- •Часть I. Основы рыночного анализа

- •Глава 4. Теория индивидуального потребления

- •4.5. Кривая цена-потребление (рсс) и построение кривой спроса

- •Часть I, Основы рыночного анализа

- •4.6. Кривая доход-потребление (icc) и построение кривой Энгеля

- •Глава 4. Теория индивидуального потребления

- •Часть I, Основы рыночного анализа

- •4.7. Эффект дохода и эффект замены по Хиксу

- •Глава 4. Теория индивидуального потребления 153

- •Часть I. Основы рыночного анализа

- •Глава 4, Теория индивидуального потребления

- •Часть I, Основы рыночного анализа

- •4.8. Эффект дохода и эффект замены по Слуцкому

- •Глава 4. Теория индивидуального потребления

- •4.9. Три типа кривых спроса

- •Часть I. Основы рыночного анализа

- •4.10. Модель потребления Ланкастера

- •Глава 4. Теория индивидуального потребления 1_59

- •Часть I. Основы рыночного анализа

- •Глава 4, Теория индивидуального потребления

- •4.11. Теория выявленных предпочтений

- •Глава 4, Теория индивидуального потребления

- •Часть I, Основы рыночного анализа

- •Глава 4. Теория индивидуального потребления

- •Глава 5

- •Глава 5. Фирма и теория производства

- •5.1. Природа фирмы

- •Часть I, Основы рыночного анализа

- •Глава 5. Фирма и теория производства

- •Часть I. Основы рыночного анализа

- •5.2. Производственная фу, ....

- •Глава 5. Фирма и теория производства

- •5.3. Особенности производства

- •Часть I. Основы рыночного анализа

- •5.3.1. Объем выпуска при разных производственных процессах

- •Глава 5. Фирма и теория производства

- •5.3.2. Объем выпуска при замене

- •Часть I, Основы рыночного анализа

- •Глава 5. Фирма и теория производства

- •5.3.3. Построение производственной функции

- •Часть I, Основы рыночного анализа

- •Глава 5, Фирма и теория производства

- •Часть I. Основы рыночного анализа

- •Глава 5. Фирма и теория производства

- •5.3.4. Производственная функция

- •Часть I. Основы рыночного анализа

- •Глава 5, Фирма и теория производства

- •Часть I, Основы рыночного анализа

- •Глава 5, Фирма и теория производства

- •5.4. Определение оптимального объема производства с одним переменным фактором на стадии II

- •Часть I. Основы рыночного анализа

- •Глава 5. Фирма и теория производства

- •5.5. Производственная функция в плановой экономике (версия г. А. Явлинского)

- •Часть I. Основы рыночного анализа

- •Глава 5. Фирма и теория производства

- •Часть I. Основы рыночного анализа

- •Глава 5, Фирма и теория производства

- •Часть I. Основы рыночного анализа

- •5.6. Длительный период

- •Глава 5. Фирма и теория производства

- •5.7. Эластичность замены

- •Часть I. Основы рыночного анализа

- •Глава 5. Фирма и теория производства

- •5.8. Эффективная комбинация двух переменных факторов

- •5.9. Оптимальный объем производства

- •Часть I. Основы рыночного анализа

- •5.10. Однородность производственной функции

- •Глава 5. Фирма и теория производства

- •Часть I. Основы рыночного анализа

- •Глава 5. Фирма и теория производства

- •Часть I. Основы рыночного анализа

- •5.11. Симметричность теорий потребления и производства

- •Глава 5, Фирма и теория производства

- •Часть I. Основы рыночного анализа

- •Глава 6

- •Часть I. Основы рыночного анализа

- •Глава 6. Издержки производства 203

- •6.1. Альтернативные, частные и общественные издержки

- •Часть I. Основы рыночного анализа

- •Глава 6, Издержки производства

- •Часть I, Основы рыночного анализа

- •Глава 6, Издержки производства

- •Часть I. Основы рыночного анализа

- •6.3. Кривые издержек в краткосрочном периоде

- •Глава 6. Издержки производства

- •6.3.1. Кривые общих издержек (тс) и переменных издержек (vc)

- •Часть I. Основы рыночного анализа

- •6.3.2. Кривые средних и предельных издержек

- •Глава 6. Издержки производства

- •Часть I. Основы рыночного анализа

- •Глава 6. Издержки производства

- •6.4. Кривые долгосрочных издержек

- •Часть I, Основы рыночного анализа

- •Глава 6. Издержки производства

- •Часть I, Основы рыночного анализа

- •Глава 6. Издержки производства

- •Часть I, Основы рыночного анализа

- •6.4.1. Кривая lac. Проблема неделимости

- •Глава 6. Издержки производства

- •Часть I. Основы рыночного анализа

- •Глава 6. Издержки производства

- •6.4.2. Кривая долгосрочных предельных издержек (lmc)

- •Часть I. Основы рыночного анализа

- •6.4.3. Максимизация прибыли в краткосрочном периоде

- •Глава 6, Издержки производства

- •6.5. Почему Россия не Америка (версия а. П. Паршева)

- •Часть I. Основы рыночного анализа

- •Часть II

- •Глава 7

- •Глава 7. Анализ рыночной структуры

- •7.1. Переменные рыночных структур

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 7. Анализ рыночной структуры

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 7. Анализ рыночной структуры

- •7.2. Основные и неосновные типы рыночных структур

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 7. Анализ рыночной структуры

- •Часть II. Анализ рыночной структуры. Теория цены

- •7.3. Максимизация прибыли и количество продавцов

- •Глава 7. Анализ рыночной структуры

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 8

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 8, Чистая (совершенная) конкуренция

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 8. Чистая (совершенная) конкуренция

- •8.1. Цены в краткосрочном периоде и определение выпуска

- •Часть II. Анализ рыночной структуры. Теория цены

- •8.1.1. Кривая спроса индивидуальной фирмы

- •Глава 8. Чистая (совершенная) конкуренция

- •Часть II, Анализ рыночной структуры. Теория цены

- •8.1.2. Максимизация прибыли и краткосрочное равновесие

- •Глава 8. Чистая (совершенная) конкуренция

- •Часть II, Анализ рыночной структуры. Теория цены

- •Глава 8. Чистая (совершенная) конкуренция

- •8.1.3. Точка закрытия и кривая предложения фирмы

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 8, Чистая (совершенная) конкуренция

- •8.2. Цена и выпуск в долгосрочном периоде

- •8.2.1. Вход и выход идентичных производителей

- •Глава 8, Чистая (совершенная) конкуренция

- •8.2.2. Изменение размера предприятия

- •Часть II, Анализ рыночной структуры. Теория цены

- •8.2.3. Неоднородные производители

- •Глава 8, Чистая (совершенная) конкуренция

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 8. Чистая (совершенная) конкуренция

- •8.2.4. Три вида долгосрочных кривых предложения

- •Глава 8. Чистая (совершенная) конкуренция

- •Часть II, Анализ рыночной структуры. Теория цены

- •Глава 9

- •Часть II. Анализ рыночной структуры. Теория цены

- •9.1. Факторы возникновения монополии

- •Глава 9. Чистая монополия

- •Часть II, Анализ рыночной структуры. Теория цены

- •9.2. Цена и выпуск в условиях чистой монополии

- •9.2.1. Максимизация прибыли в краткосрочном периоде

- •Глава 9. Чистая монополия

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 9. Чистая монополия

- •Часть II. Анализ рыночной структуры. Теория цены

- •9.2.2. Монопольная власть и издержки (потери) общества

- •Глава 9. Чистая монополия

- •Часть II. Анализ рыночной структуры. Теория цены

- •9.2.3. Отсутствие кривой предложения монополиста

- •Глава 9. Чистая монополия

- •Часть II. Анализ рыночной структуры. Теория цены

- •9.3. Максимизация долгосрочной прибыли

- •Глава 9. Чистая монополия

- •Часть II. Анализ рыночной структуры. Теория цены

- •9.4. Регулирование монополии

- •Глава 9. Чистая монополия

- •Часть 11. Анализ рыночной структуры. Теория цены

- •Глава 9. Чистая монополия

- •9.5. Стратегии монополистического ценообразования

- •Часть II. Анализ рыночной структуры. Теория цены

- •9.5.1. Ценовая дискриминация

- •Глава 9. Чистая монополия

- •9.5.1.1. Дискриминация первой степени

- •9.5.1.2. Дискриминация второй степени

- •Глава 9. Чистая монополия

- •Часть II, Анализ рыночной структуры. Теория цены

- •9.5.1.3. Дискриминация третьей степени

- •Глава 9. Чистая монополия

- •Часть II, Анализ рыночной структуры. Теория цены

- •9.5.2. Двухэтапная оплата (двуставочные тарифы)

- •Глава 9. Чистая монополия

- •Часть II, Анализ рыночной структуры. Теория цены

- •Глава 9. Чистая монополия

- •9.5.3. Ценообразование пиковых нагрузок

- •Часть II. Анализ рыночной структуры, Теория цены

- •Глава 9. Чистая монополия

- •9.5.4. Сопутствующие продукты

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 9. Чистая монополия

- •9.6. Монопсония

- •Часть II, Анализ рыночной структуры. Теория цены

- •Глава 9. Чистая монополия

- •9.7. Двусторонняя монополия

- •Глава 9. Чистая монополия

- •Часть II. Анализ рыночной структуры Теория цены

- •Глава 10

- •Часть II. Анализ рыночной структуры. Теория цены

- •10.1. «Промышленная группа»: единообразие и симметрия

- •Глава 10. Монополистическая конкуренция

- •10.2. Краткосрочное и долгосрочное равновесие

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 10. Монополистическая конкуренция

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 10, Монополистическая конкуренция

- •Часть II. Анализ рыночной структуры. Теория цены

- •10.3. Эффективность монополистической конкуренции

- •Глава 10. Монополистическая конкуренция

- •Часть II. Анализ рыночной структуры. Теория цены

- •10.4. Конкурентные рынки для продуктовых атрибутов

- •Глава 10, Монополистическая конкуренция

- •10.5. Алгебраическая модель монополистической конкуренции

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 10. Монополистическая конкуренция

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 11 Олигополия

- •Часть II. Анализ рыночной структуры. Теория цены

- •11.1. Экономия масштаба и олигополия

- •Часть II, Анализ рыночной структуры. Теория цены

- •11.2. Теории классической дуополии

- •11.2.1. Теория Курно

- •Глава 11. Олигополия

- •Часть II, Анализ рыночной структуры. Теория цены

- •Глава 11. Олигополия

- •Часть II. Анализ рыночной структуры. Теория цены

- •Часть II. Анализ рыночной структуры. Теория цены

- •11.2.2. Теория Штакельберга

- •Глава 11. Олигополия

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 11. Олигополия

- •11.3. Ценовая проблема олигополии: модель Бертрана

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 11. Олигополия

- •11.4. Модель ломаного спроса

- •Часть II. Анализ рыночной структуры. Теория цены

- •Глава 11. Олигополия

- •11.5. Соперничество и сговор

- •Часть II, Анализ рыночной структуры. Теория цены

- •Глава 11. Олигополия

- •Часть II. Анализ рыночной структуры. Теория цены

- •11.6. Теория игр и ее применение в рекламной деятельности

- •Глава 11. Олигополия

- •Часть II. Анализ рыночной структуры, Теория цены

- •Часть III

- •Глава 12

- •Часть III, Рынки факторов производства

- •12.1. Спрос фирмы на труд на совершенно конкурентном рынке (один переменный фактор)

- •Глава 12. Рынок труда: микроуровень

- •Часть III. Рынки факторов производства

- •12.2. Спрос фирмы на труд при нескольких переменных факторах (спрос в долгосрочном периоде)

- •Глава 12. Рынок труда: микроуровень

- •Часть 111. Рынки факторов производства

- •Глава 12. Рынок труда: микроуровень

- •12.3. Кривая рыночного спроса на труд

- •12.4. Традиционное построение кривой предложения труда

- •Глава 12. Рынок труда: микроуровень

- •Часть III. Рынки факторов производства

- •12.5. Построение кривой предложения труда методом л. Роббинс

- •Глава 12, Рынок труда: микроуровень

- •Часть III. Рынки факторов производства

- •12.6. Определение цены труда и занятости при совершенной конкуренции

- •Глава 12. Рынок труда: микроуровень

- •12.7. Экономическая рента и трансфертный доход

- •Часть 111. Рынки факторов производства

- •Глава 12, Рынок труда: микроуровень

- •12.8. Заработная плата и прибыль при совершенной конкуренции

- •Часть III. Рынки факторов производства

- •Глава 12. Рынок труда: микроуровень

- •12.9. Определение заработной платы на несовершенных рынках

- •Часть III. Рынки факторов производства

- •Глава 12, Рынок труда: микроуровень

- •Часть III. Рынки факторов производства

- •Глава 12. Рынок труда: микроуровень

- •Часть 111. Рынки факторов производства

- •12.10. Двусторонняя монополия на рынке труда

- •Глава 12. Рынок труда: микроуровень

- •12.11. Дискриминация на рынке труда

- •Глава 12. Рынок труда: микроуровень

- •Часть III. Рынки факторов производства

- •Глава 13

- •Часть III. Рынки факторов производства

- •13.1. Прибылемаксимизирующая занятость земли и капитала

- •Глава 13. Рынки капитала и земли

- •13.2. Спрос на услуги (аренду) капитала

- •Часть III. Рынки факторов производства

- •13.3. Предложение услуг (аренды) капитала

- •Глава 13. Рынки капитала и земли

- •Часть III. Рынки факторов производства

- •Глава 13. Рынки капитала и земли

- •13.4. Спрос и предложение капитала для продажи

- •Часть III. Рынки факторов производства

- •Глава 13. Рынки капитала и земли

- •Часть III. Рынки факторов производства

- •Глава 13. Рынки капитала и земли

- •13.5. Определение рыночной процентной ставки

- •13.6. Возобновляемые и невозобновляемые ресурсы

- •Глава 13. Рынки капитала и земли

- •Часть III. Рынки факторов производства

- •13.7. Земельная рента и цена земли

- •Глава 13. Рынки капитала и земли

- •Часть III. Рынки факторов производства

- •Часть IV

- •Глава 14

- •14.1. Теория общего равновесия

- •Глава 14. Общее равновесие и теория общественного благосостояния

- •14.1.1. Взаимодействие двух рынков

- •Глава 14, Общее равновесие и теория общественного благосостояния

- •Глава 14. Общее равновесие и теория общественного благосостояния

- •Часть IV. Общее равновесие и общественное благосостояние

- •14.1.2. Взаимодействие трех рынков

- •Глава 14, Общее равновесие и теория общественного благосостояния 383

- •Часть IV. Общее равновесие и общественное благосостояние

- •14.1.3. Модель Вальраса при бесконечном множестве рынков

- •Глава 14. Общее равновесие и теория общественного благосостояния

- •14.1.4. Исследование взаимосвязей методом затраты-выпуск

- •Часть IV, Общее равновесие и общественное благосостояние

- •Глава 14. Общее равновесие и теория общественного благосостояния 387

- •Часть IV. Общее равновесие и общественное благосостояние

- •Глава 14. Общее равновесие и теория общественного благосостояния

- •14.2. Парето-эффективность и общественное благосостояние

- •14.2.1. Теоремы благосостояния. «Коробка Эджуорта»

- •Часть IV. Общее равновесие и общественное благосостояние

- •Глава 14. Общее равновесие и теория общественного благосостояния

- •Часть IV, Общее равновесие и общественное благосостояние

- •Глава 14. Общее равновесие и теория общественного благосостояния

- •Глава 14. Общее равновесие и теория общественного благосостояния

- •14.2.2. Критерии общественного благосостояния

- •Часть IV, Общее равновесие и общественное благосостояние

- •Глава 14. Общее равновесие и теория общественного благосостояния

- •Часть IV. Общее равновесие и общественное благосостояние

- •Глава 14, Общее равновесие и теория общественного благосостояния

- •Часть IV. Общее равновесие и общественное благосостояние

- •Глава 14. Общее равновесие и теория общественного благосостояния

- •14.2.3. Агрегирование предпочтений

- •Часть IV. Общее равновесие и общественное благосостояние

- •Глава 14. Общее равновесие и теория общественного благосостояния 403

- •Часть IV, Общее равновесие и общественное благосостояние

- •Глава 14. Общее равновесие и теория общественного благосостояния

- •Глава 15

- •Глава 15. «Отказы рынка» и государство

- •Часть IV, Общее равновесие и общественное благосостояние

- •15.1. Монопольная власть и Парето-эффективность

- •Глава 15. «Отказы рынка» и государство

- •15.2. Внешние эффекты

- •Часть IV. Общее равновесие и общественное благосостояние

- •Глава 15. «Отказы рынка» и государство

- •15.3. Теорема Коуза

- •Часть IV. Общее равновесие и общественное благосостояние

- •Глава 15. «Отказы рынка» и государство

- •Часть IV. Общее равновесие и общественное благосостояние

- •Глава 15. «Отказы рынка» и государство

- •15.4. Производство общественных благ

- •Часть IV. Общее равновесие и общественное благосостояние

- •Глава 15. «Отказы рынка» и государство

- •Часть IV, Общее равновесие и общественное благосостояние

- •15.5. Неэффективность рыночного ценообразования

- •Глава 15, «Отказы рынка» и государство

- •15.6. Асимметричность информации

- •Часть IV. Общее равновесие и общественное благосостояние

- •15.7. Россия в «провале рынка»

- •Глава 15. «Отказы рынка» и государство

- •Часть IV, Общее равновесие и общественное благосостояние

- •Глава 15. «Отказы рынка» и государство

- •Часть IV, Общее равновесие и общественное благосостояние

- •Глава 15. «Отказы рынка» и государство

- •Часть IV, Общее равновесие и общественное благосостояние

- •Глава 15, «Отказы рынка» и государство

- •Часть IV. Общее равновесие и общественное благосостояние

- •Глава 15, «Отказы рынка» и государство

- •197198, С.-Петербург, а/я 619 e-mail: postbook@piter.Com для жителей России

- •61093, Г. Харьков-93, а/я 9130, e-mail: piter@tender.Kharkov.Ua для жителей Украины

Глава 2, Спрос и предложение. Рыночное равновесие

79

2.5.3. Фиксирование максимальной цены (ценовой потолок)

Набитые людьми пустые магазины. В витринах мухи с голодухи мрут. И продавщиц усталых сгорбленные спины... «Нет ничего! Куда ж все прут?» (1988)

Павел Лукьянов

Государство устанавливает максимальные цены для того, чтобы предотвратить их рост выше определенного уровня. Обычно это делается из соображений социальной справедливости. Во время войны, голода государство может устанавливать максимальные цены на основные продукты, для того чтобы малообеспеченные люди могли их покупать.

Однако возникающий на этой основе дефицит вызывает другие проблемы. Если государство просто устанавливает цены и больше не вмешивается, дефицит приводит к следующим явлениям:

обслуживание по принципу «первый пришел — первый получил» ведет к возникновению очередей;

фирмы решают, что покупателю позволительно приобрести: например — создание преимуществ для постоянных клиентов.

Чтобы избежать нежелательных последствий дефицита, государство может применять рационирование.

Рационирование — это ограничение государством объема покупок на определенные товары.

Для обеспечения рационирования государство выпускает специальные талоны, карточки или купоны на каждый рационированный продукт. Система рационирования широко применялась в военное время, а также в последние годы Существования СССР.

Главная проблема, которая возникает в результате установления максимальных цен, — это проблема черного рынка, понятие которого будет рассмотрено в дальнейшем.

2.5.4. Налоги

Есть разных хитростей у человека много,

И жажда денег их влечет, как вол...

Кулак Пахом, чтоб не платить налоги, —

Наложницу себе завел! (1922-1923)

О. Э. Мандельштам (1891-1938)

Эффект налогообложения товарной продукции. Другим примером вмешательства государства в рыночную деятельность является налогообложение товарной продукции. Подобные, так называемые косвенные, налоги (прямыми налогами облагается доход экономического субъекта) включают в себя налоги на добавленную стоимость (НДС), акцизы на сигареты, бензин и алкогольные напитки. Налоги на единицу продаваемого товара называются специфическими налогами (например, налог на литр покупаемого бензина).

80

Часть I. Основы рыночного анализа

Налоги на цену, или добавленную стоимость, на каждой стадии производства называются адвалорными налогами. Наиболее типичным примером является НДС.

При специфическом налоге имеет место параллельный сдвиг кривой предложения, ибо величина налога едина для любого уровня цен. При адвалорном налоге линия предложения повернется против часовой стрелки (рис. 2.39).

S

+ адвалорный

налог

S

+ специфический

налог

Величина

специфического

налога

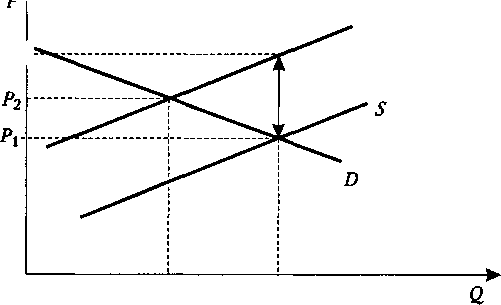

Рис. 2.39. Влияние налога на линию предложения

Эффект налога заключается в повышении цены и снижении объема продаж (рис. 2.40). Вместе с тем цена не поднимается на полную величину налога, так как кривая спроса имеет отрицательный наклон. Бремя налогов распределяется между потребителями и производителями.

S + налог

Р\ + налог -

Л

0 Q2 Qi

Рис. 2.40. Влияние налога на цену и объем

Наклон линий спроса и предложения и налоговое бремя. Налоговое бремя косвенных налогов зависит от наклона линий спроса и предложения. Рассмотрим четыре ситуации, изображенные на рис. 2.41.