- •Часть I теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестицион ный проект и зачем его оцени вать? 21

- •Глава 2. Принципы и схема оцен ки инвестиционных проектов 72

- •Глава 3. Система цен и налогов 100

- •Глава 4. Измерение, планирова ние и проектирование затрат н результатов 128

- •Глава 5- Денежные потоки

- •Глава 6. Теоретические основы дисконтирования 176

- •Глава 7. Другие аспекты факто ра времени 236

- •Глава 8. Интегральные характе ристики денежного потока 274

- •Глава 9- Оценка эффективности проекта в целом 349

- •Глава 10. Оценка эффектив ности участия в проекте 362

- •Глава 11. Неопределенность и риск: общие понятия и.При ближенные методы учета 390

- •Глава 12. Расчеты ожидаемой эффективности проекта 452

- •Глава 13. Оптимизация и рацио нальный отбор проектов 533

- •Глава 14. О некоторых нетради ционных подходах к оценке инвестиций 581

- •Часть II

- •Методические проблемы

- •Практической оценки

- •Инвестиционных проектов

- •Глава 15. Некоторые задачи опти мизации параметров инвести ционных проектов 655

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 706

- •Примеры оценки инвестиционных проектов

- •Глава 20. Заключение 873

- •Часть I

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •1.2.1. Проект и проектные материалы

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 29

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 31

- •1.2.2. Кого считать участником проекта?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 33

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •1.2.4. Требования к проектным материалам. Согласование проектных материалов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 37

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •1.2.5. Организационно-экономический механизм

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 41

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •1.2.6. Что такое инвестиционный проект?

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 43

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 45

- •1.3. Организационные, операционные и временные рамки проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •1.4. График реализации проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •1.5. Значимость проекта

- •1.6. Затраты и результаты

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •1.7. Реализуемость и эффективность проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Часть I. Теоретические о.Сновы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 63

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 65

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1 Что такое инвестиционный проект и зачем его оценивать7 69

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •2.1. Основные принципы оценки эффективности

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •2. /. /. Методологические принципы

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •2.1.2. Методические принципы

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Глава 2 Принципы и схема оценки инвестиционных проектов 85

- •Часть I Теоретические основы оценки инвестиционных проектов

- •3.4. Многостадийностъ оценки эффективности проекта.

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов 99

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •3.2.1. Что такое инфляция и почему ее надо учитывать? Многовалютные проекты

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •3.2.2. Постоянные, переменные и дефлированные цены

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов 135

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов 139

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •142 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •5.2.2. Табличное представление исходной информации

- •Исходные данные о капитальных вложениях

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •(В днях)

- •Глава 5. Денежные потоки по видам деятельности

- •Глава 5. Денежные потоки по видам деятельности

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности 167

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Глава 6. Теоретические основы дисконтирования

- •Глава 6. Теоретические основы дисконтирования

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •184 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Глава 6. Теоретические основы дисконтирования

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •200 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы Дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Глава 6. Теоретические основы дисконтирования

- •228 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •232 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования 233

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •244 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •260 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •7.6.1. Учет инфляции при установлении цен на товары и услуги

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •7.6.2. Учет инфляции при расчете платежей по займам

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •При реальной процентной ставк

- •Глава 7. Другие аспекты фактора времени

- •Глава 8. Интегральные характеристики денежного потока 275

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока 279

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •8.2.1. Индексы доходности

- •Глава 8. Интегральные характеристики денежного потока 281

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •8.2.2. Внутренняя норма доходности для "типичных" проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока 291

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть 1. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •8.2.4. Модификации показателей внд

- •Глава 8. Интегральные характеристики денежного потока

- •306 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •310 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока 311

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока 315

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •8.4.1. Показатели дополнительного финансирования

- •Глава 8. Интегральные характеристики денежного потока 323

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •8.5.1. Дефлирование. Рублевая и валютная инфляция

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •8.5.4. Среднесрочное влияние инфляции

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока 345

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •9.1.1. Общие положения

- •Глава 9. Оценка эффективности проекта в целом

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 9. Оценка эффективности проекта в целом

- •9.1.2. Расчет денежных потоков и показателей общественной эффективности

- •Денежные потоки и показатели общественной эффективности проекта

- •Глава 9. Оценка эффективности проекта в целом

- •9.2.1. Общие положения

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 9. Оценка эффективности проекта в целом 357

- •Денежные потоки и показатели коммерческой эффективности проекта

- •Глава 9. Оценка эффективности проекта в целом

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 9. Оценка эффективности проекта в целом

- •Глава 10. Оценка эффективности участия в проекте 363

- •10.1.1. Общие положения

- •Глава 10. Оценка эффективности участия в проекте

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10 Оценка эффективности участия в проекте

- •10.1.2. Методика расчетов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте

- •Глава 10. Оценка эффективности участия в проекте

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте 373

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте

- •Показатели эффективности проекта для акционеров

- •376 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте

- •378 Часть I. Теоретические основы оценки инвестиционных проектов

- •10.4.1. Оценка по балансовому собственному капиталу

- •Глава 10. Оценка эффективности участия в проекте

- •10.4.2. Оценка путем капитализации чистого дохода

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •10.4.3. Метод дисконтированного денежного потока

- •10.5Л. Общие положения

- •Глава 10. Оценка эффективности участия в проекте

- •10.5.2. Расчет денежных потоков и показателей региональной эффективности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте 385

- •10.6.1. Общие положения

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •10.6.2. Последовательность и построение расчетов

- •Глава 10. Оценка эффективности участия в проекте

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •394 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •1 В чистом виде изменение показателей действующего предприятия за счет реализации проекта учитывается при оценке эффективности проекта методом "по предприятию в целом" (см. П. 16.4 3).

- •Часть I Теоретические основы оценки инвестиционных проектов

- •Глава 11 Неопределенность и риск общие понятия

- •402 Часть I Теоретические основы оценки инвестиционных проектов

- •11.3. Понятия об эффективности и устойчивости проекта в условиях неопределенности

- •Глава 11 Неопределенность и риск: общие понятия

- •Часть I Теоретические основы оценки инвестиционных проектов

- •Глава 11 Неопределенность и риск: общие понятия

- •Часть I Теоретические основы оценки инвестиционных проектов

- •11.4. Формирование организационно-экономического механизма реализации проекта с учетом факторов неопределенности и риска

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •11.5. Укрупненная оценка устойчивости инвестиционного проекта в целом

- •1 В расчетах без учета схемы финансирования финансовая реализуемость проекта не проверяется.

- •Глава 11. Неопределенность и риск: общие понятия 415

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11 Неопределенность и риск общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск, общие понятия

- •11.6.1. Кумулятивный метод оценки премии за риск

- •Глава 11 Неопределенность и риск' общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •11.6.2. Модель оценки капитальных активов (сарм)

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •11.6.4. Метод скорректированной текущей стоимости

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Глава 11. Неопределенность и риск: общие понятия

- •Глава 11. Неопределенность и риск: общие понятия

- •Глава 12 Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I Теоретические основы оценки инвестиционных проектов

- •Глава 12 Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •12.4.1. Понятие об интервальной неопределенности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12 Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •12.4.3. **Обоснование формулы Гурвица

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы - оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта 485

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12 Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта 505

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта 513

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •12.9.1. Когда введение премии за риск обоснованно?

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •12.9.2. Когда введение премии за риск нецелесообразно?

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •12.9А. Когда введение премии за риск приводит к ошибкам?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12 Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Раздел 1.8 и пример 1.14). Тогда в рассмотрении необходимо оставить все сочетания трех проектов, кроме их совместной реализации.

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •13.2.1. Метод альтернативных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •13.2.2. Метод альтернативных издержек: общее представление

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов 551

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13 Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •13.2.5. Единовременные и текущие альтернативные издержки. Альтернативная стоимость ресурса

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Принятые обозначения

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 585

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 589

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 597

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 599

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 605

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 609

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •14.4.1. Два способа учета риска

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 613

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 623

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14, о некоторых нетрадиционных подходах к оценке инвестиций 627

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 629

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 633

- •14.5.1. Общие сведения об опционах Проблема оценки их стоимости

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 637

- •14.5.2. Модель с непрерывным изменением цены актива

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14 о некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 643

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •14.5.5. Реальные опционы в инвестиционном проектировании

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Часть II

- •Методические проблемы

- •Практической оценки

- •Инвестиционных проектов

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 657

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 659

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 661

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 663

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 665

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 667

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 669

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 671

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 673

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 675

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 677

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 6т9

- •15.5.2. Гарантированно-оптимальное управление активами в условиях неопределенности

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 681

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 683

- •15.6.2. Оптимальное "откладывание" реализации проекта

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 685

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 687

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 689

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 691

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 693

- •15.8.1. Описание модели

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 695

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 697

- •15.8.2. ***Двойственная модель. Критерий приближенной оптимизации

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 699

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 701

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 703

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 707

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 709

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 711

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 715

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 717

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 719

- •16.4.2. Приростной метод

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 721

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 723

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 725

- •16.4.4. Альтернативные издержки по используемому имуществу действующих предприятий

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 727

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 729

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 731

- •16.5.1. Основные понятия

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 733

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 735

- •16.5.2. Экономические основы финансового лизинга

- •736 Часть II. Методические проблемы практической оценки инвестиционных проектов

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 737

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 739

- •1. Необходимость учета лизинга

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 741

- •3. Лизингодатель—участник проекта

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 743

- •744 Часть II. Методические проблемы практической оценки инвестиционных проектов

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 745

- •6. Условия договоров лизинга

- •16.5.4.* Аналитическая оценка эффективности финансового лизинга

- •1. Основные предпосылки и обозначения

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 747

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 749

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 751

- •5. Взаимовыгодные условия

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 753

- •16.6.1. Что такое соглашения о разделе продукции?

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 755

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 757

- •16.6.2. Особенности оценки эффективности

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 759

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 761

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 763

- •16.7.1. Коммерческая оценка месторождения

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 765

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 769

- •16.1.2. Общественная оценка месторождения

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 771

- •Часть III

- •Глава 17. Предварительная аналитическая оценка проекта

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 17. Предварительная аналитическая оценка проекта

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 17. Предварительная аналитическая оценка проекта

- •782 Часть III. Примеры оценки инвестиционных проектов

- •Глава 17. Предварительная аналитическая оценка проекта

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 17. Предварительная аналитическая оценка проекта 785

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 17. Предварительная аналитическая оценка проекта

- •Часть III. Примеры оценки инвестиционных проектов

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 791

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 793

- •Часть III. Примеры оценки инвестиционных проектов

- •18.2.1. Определение чдд

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 795

- •18.2.2. Определение внд

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 797

- •18.2.4. Определение финансовой реализуемости проекта и эффективности акционерного капитала

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 799

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 801

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 803

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 805

- •Часть III. Примеры оценки инвестиционных проектов

- •Эффективности участия акционерного капитала (норма дисконта 2 —10%)

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 807

- •Часть III. Примеры оценки инвестиционных проектов

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 19. Пример полного расчета показателей эффективности

- •19.2.1. Макроэкономическое окружение

- •814 Часть III. Примеры оценки инвестиционных проектов

- •19.2.2. Основные сведения об операционной деятельности

- •Глава 19. Пример полного расчета показателей эффективности

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 19. Пример полного расчета показателей эффективности

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 19. Пример полного расчета показателей эффективности

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 19. Пример полного расчета показателей эффективности 821

- •Часть III. Примеры оценки инвестиционных проектов

- •Налоги и сборы

- •Глава 19. Пример полного расчета показателей эффективности

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 19. Пример полного расчета показателей эффективности

- •Часть III. Примеры оценки инвестиционных проектов

- •В постоянных ценах (тыс. Руб.)

- •Глава 19. Пример полного расчета показателей эффективности

- •Влияние ликвидационных поступлений на эффективность

- •Чдд бюджета (тыс. Руб.) при норме дисконта 11,79%

- •Часть III. Примеры оценки инвестиционных проектов

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 20. Заключение

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 20. Заключение

Глава 12. Расчеты ожидаемой эффективности проекта

501

1,0

-г 0,8

--0,6 --0,4 --0,2

4-) 0,0

■В

0,0

800

900 1000 1100 720

740 760 780 800 820 840

720

740 760 780 800 820 840

Н 1 1-

0,4 0,42 0,44 0,46 0,48 0,5

Степень принадлежности, равная единице, отвечает базовым значениям параметров: В = 900, К = 800, у = 0,47. В этом случае эффект проекта, рассчитанный по приведенной формуле, составит 240,7 и ему будет отвечать степень принадлежности, равная единице.

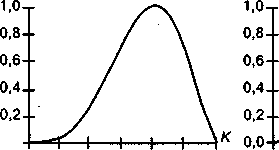

Производя методом Монте-Карло перебор других сочетаний возможных значений параметров проекта и определяя их степень принадлежности (по каждому сочетанию она равна наименьшей из степеней принадлежности для В, К и у), можно построить и функцию принадлежности для нечеткого ЧДЦ, представленную на следующем рисунке, — из-за того, что перебирались не все возможные сочетания, она оказалась не слишком "гладкая".

1,0 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0,0

-400-300-200-100 0 100 200 300 400 500 600 700 800 900 1000 1100 1200 1300 1400 1500

Примем следующие допущения:

значения эффекта, имеющие степень принадлежности менее 0,1, не учитываются;

случайные величины ^их\ имеют одно и то же распределение на отрезке [0,1, 1] с плотностью р(х) = 2(х - 0,1)/0,81;

параметр "оптимизма-пессимизма" X = 0,3.

Используя полученный график, можно рассчитать ^-максимальное и ^-минимальное значения нечеткого эффекта при разных % и г\ и с помощью стандартных программ численного интегрирования найти их математические ожидания: М^[М(^Л)] = -23,3; Мл[т(т1,>1)]= 178,2. Теперь ожидаемый эффект проекта находится по формуле (12.14)

502

Часть I. Теоретические основы оценки инвестиционных проектов

Эож(А) = Ш^[МЙ,Л)]+(1-А.)Мп[т(т1,Л)] = 017х(-23)3) + 0,Зх178,2 = 154,9.

Как видим, расчет с учетом неопределенности дает более "осторожное" значение ожидаемого эффекта по сравнению с расчетом по наиболее возможным, базовым значениям параметров.

В заключение следует отметить, что для ситуации интервальной неопределенности критерий (12.14) совпадает с критерием Гурвица (12.6).

12.7. """Проекты с эффектом, наделенным правдоподобием

Многое из того, что мы называем менеджментом, заключается в том, чтобы усложнить людям работу.

Питер Ф. Друкер

При разработке проектов нередко возникают ситуации, когда какой-либо параметр проекта определяется на основе статистической информации. Любые значения параметров, которые при этом получаются, не могут рассматриваться как абсолютно достоверные. Приведем простой пример.

ПРИМЕР 12.19. Расход сырья на единицу готовой продукции по четырем аналогичным предприятиям составляет 20, 23, 25 и 24 единицы. В проект предполагается заложить среднее арифметическое значение. Однако фактические удельные расходы отклоняются от средних — соответствующее среднеквадратичное отклонение равно

^[(20-23)2 + (23-23)2 + (25-23)2 + (24-23)2]/4=Д5=1,9.

Что же означает полученный результат? Если считать, что наблюдаемые значения расхода имеют нормальное распределение и ограничиться доверительным уровнем 95%, то отсюда следует, что истинное значение среднего расхода может отличаться от рассчитанного примерно на 4 единицы в обе стороны. Но следует ли из этого, что расход 27 следует заложить в расчет с тем же основанием, что и расход 23? Нет, не следует. Вероятность наблюдать значения 20, 23, 25 и 24 при среднем расходе 27 намного меньше, чем при среднем расходе 23. В математической статистике в этих целях используется выражение "менее правдоподобно", а соответствие между принятым уровнем какого-либо параметра и наблюдаемыми реализациями зависящих от него других величин характеризуют величиной правдоподобия.