- •Часть I теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестицион ный проект и зачем его оцени вать? 21

- •Глава 2. Принципы и схема оцен ки инвестиционных проектов 72

- •Глава 3. Система цен и налогов 100

- •Глава 4. Измерение, планирова ние и проектирование затрат н результатов 128

- •Глава 5- Денежные потоки

- •Глава 6. Теоретические основы дисконтирования 176

- •Глава 7. Другие аспекты факто ра времени 236

- •Глава 8. Интегральные характе ристики денежного потока 274

- •Глава 9- Оценка эффективности проекта в целом 349

- •Глава 10. Оценка эффектив ности участия в проекте 362

- •Глава 11. Неопределенность и риск: общие понятия и.При ближенные методы учета 390

- •Глава 12. Расчеты ожидаемой эффективности проекта 452

- •Глава 13. Оптимизация и рацио нальный отбор проектов 533

- •Глава 14. О некоторых нетради ционных подходах к оценке инвестиций 581

- •Часть II

- •Методические проблемы

- •Практической оценки

- •Инвестиционных проектов

- •Глава 15. Некоторые задачи опти мизации параметров инвести ционных проектов 655

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 706

- •Примеры оценки инвестиционных проектов

- •Глава 20. Заключение 873

- •Часть I

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •1.2.1. Проект и проектные материалы

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 29

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 31

- •1.2.2. Кого считать участником проекта?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 33

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •1.2.4. Требования к проектным материалам. Согласование проектных материалов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 37

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •1.2.5. Организационно-экономический механизм

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 41

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •1.2.6. Что такое инвестиционный проект?

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 43

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 45

- •1.3. Организационные, операционные и временные рамки проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •1.4. График реализации проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •1.5. Значимость проекта

- •1.6. Затраты и результаты

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •1.7. Реализуемость и эффективность проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Часть I. Теоретические о.Сновы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 63

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать? 65

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1 Что такое инвестиционный проект и зачем его оценивать7 69

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 1. Что такое инвестиционный проект и зачем его оценивать?

- •2.1. Основные принципы оценки эффективности

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •2. /. /. Методологические принципы

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •2.1.2. Методические принципы

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Глава 2 Принципы и схема оценки инвестиционных проектов 85

- •Часть I Теоретические основы оценки инвестиционных проектов

- •3.4. Многостадийностъ оценки эффективности проекта.

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 2. Принципы и схема оценки инвестиционных проектов 99

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •3.2.1. Что такое инфляция и почему ее надо учитывать? Многовалютные проекты

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •3.2.2. Постоянные, переменные и дефлированные цены

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 3. Система цен и налогов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов 135

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов 139

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •142 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •Глава 4. Измерение, планирование и проектирование затрат и результатов

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •5.2.2. Табличное представление исходной информации

- •Исходные данные о капитальных вложениях

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •(В днях)

- •Глава 5. Денежные потоки по видам деятельности

- •Глава 5. Денежные потоки по видам деятельности

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности 167

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 5. Денежные потоки по видам деятельности

- •Глава 6. Теоретические основы дисконтирования

- •Глава 6. Теоретические основы дисконтирования

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •184 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Глава 6. Теоретические основы дисконтирования

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •200 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы Дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Глава 6. Теоретические основы дисконтирования

- •228 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •232 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования 233

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 6. Теоретические основы дисконтирования

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •244 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •260 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •7.6.1. Учет инфляции при установлении цен на товары и услуги

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •7.6.2. Учет инфляции при расчете платежей по займам

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 7. Другие аспекты фактора времени

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •При реальной процентной ставк

- •Глава 7. Другие аспекты фактора времени

- •Глава 8. Интегральные характеристики денежного потока 275

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока 279

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •8.2.1. Индексы доходности

- •Глава 8. Интегральные характеристики денежного потока 281

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •8.2.2. Внутренняя норма доходности для "типичных" проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока 291

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть 1. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •8.2.4. Модификации показателей внд

- •Глава 8. Интегральные характеристики денежного потока

- •306 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •310 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока 311

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока 315

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •8.4.1. Показатели дополнительного финансирования

- •Глава 8. Интегральные характеристики денежного потока 323

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •8.5.1. Дефлирование. Рублевая и валютная инфляция

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •8.5.4. Среднесрочное влияние инфляции

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока 345

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 8. Интегральные характеристики денежного потока

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •9.1.1. Общие положения

- •Глава 9. Оценка эффективности проекта в целом

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 9. Оценка эффективности проекта в целом

- •9.1.2. Расчет денежных потоков и показателей общественной эффективности

- •Денежные потоки и показатели общественной эффективности проекта

- •Глава 9. Оценка эффективности проекта в целом

- •9.2.1. Общие положения

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 9. Оценка эффективности проекта в целом 357

- •Денежные потоки и показатели коммерческой эффективности проекта

- •Глава 9. Оценка эффективности проекта в целом

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 9. Оценка эффективности проекта в целом

- •Глава 10. Оценка эффективности участия в проекте 363

- •10.1.1. Общие положения

- •Глава 10. Оценка эффективности участия в проекте

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10 Оценка эффективности участия в проекте

- •10.1.2. Методика расчетов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте

- •Глава 10. Оценка эффективности участия в проекте

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте 373

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте

- •Показатели эффективности проекта для акционеров

- •376 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте

- •378 Часть I. Теоретические основы оценки инвестиционных проектов

- •10.4.1. Оценка по балансовому собственному капиталу

- •Глава 10. Оценка эффективности участия в проекте

- •10.4.2. Оценка путем капитализации чистого дохода

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •10.4.3. Метод дисконтированного денежного потока

- •10.5Л. Общие положения

- •Глава 10. Оценка эффективности участия в проекте

- •10.5.2. Расчет денежных потоков и показателей региональной эффективности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте 385

- •10.6.1. Общие положения

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 10. Оценка эффективности участия в проекте

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •10.6.2. Последовательность и построение расчетов

- •Глава 10. Оценка эффективности участия в проекте

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •394 Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •1 В чистом виде изменение показателей действующего предприятия за счет реализации проекта учитывается при оценке эффективности проекта методом "по предприятию в целом" (см. П. 16.4 3).

- •Часть I Теоретические основы оценки инвестиционных проектов

- •Глава 11 Неопределенность и риск общие понятия

- •402 Часть I Теоретические основы оценки инвестиционных проектов

- •11.3. Понятия об эффективности и устойчивости проекта в условиях неопределенности

- •Глава 11 Неопределенность и риск: общие понятия

- •Часть I Теоретические основы оценки инвестиционных проектов

- •Глава 11 Неопределенность и риск: общие понятия

- •Часть I Теоретические основы оценки инвестиционных проектов

- •11.4. Формирование организационно-экономического механизма реализации проекта с учетом факторов неопределенности и риска

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •11.5. Укрупненная оценка устойчивости инвестиционного проекта в целом

- •1 В расчетах без учета схемы финансирования финансовая реализуемость проекта не проверяется.

- •Глава 11. Неопределенность и риск: общие понятия 415

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11 Неопределенность и риск общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск, общие понятия

- •11.6.1. Кумулятивный метод оценки премии за риск

- •Глава 11 Неопределенность и риск' общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •11.6.2. Модель оценки капитальных активов (сарм)

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •11.6.4. Метод скорректированной текущей стоимости

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 11. Неопределенность и риск: общие понятия

- •Глава 11. Неопределенность и риск: общие понятия

- •Глава 11. Неопределенность и риск: общие понятия

- •Глава 12 Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I Теоретические основы оценки инвестиционных проектов

- •Глава 12 Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •12.4.1. Понятие об интервальной неопределенности

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12 Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •12.4.3. **Обоснование формулы Гурвица

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы - оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта 485

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12 Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта 505

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта 513

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •12.9.1. Когда введение премии за риск обоснованно?

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •12.9.2. Когда введение премии за риск нецелесообразно?

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •12.9А. Когда введение премии за риск приводит к ошибкам?

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12 Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 12. Расчеты ожидаемой эффективности проекта

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Раздел 1.8 и пример 1.14). Тогда в рассмотрении необходимо оставить все сочетания трех проектов, кроме их совместной реализации.

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •13.2.1. Метод альтернативных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •13.2.2. Метод альтернативных издержек: общее представление

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов 551

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13 Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •13.2.5. Единовременные и текущие альтернативные издержки. Альтернативная стоимость ресурса

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 13. Оптимизация и рациональный отбор проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Принятые обозначения

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 585

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 589

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 597

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 599

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 605

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 609

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •14.4.1. Два способа учета риска

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 613

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 623

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14, о некоторых нетрадиционных подходах к оценке инвестиций 627

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 629

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 633

- •14.5.1. Общие сведения об опционах Проблема оценки их стоимости

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 637

- •14.5.2. Модель с непрерывным изменением цены актива

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14 о некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций 643

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •14.5.5. Реальные опционы в инвестиционном проектировании

- •Глава 14. О некоторых нетрадиционных подходах к оценке инвестиций

- •Часть I. Теоретические основы оценки инвестиционных проектов

- •Часть II

- •Методические проблемы

- •Практической оценки

- •Инвестиционных проектов

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 657

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 659

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 661

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 663

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 665

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 667

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 669

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 671

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 673

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 675

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 677

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 6т9

- •15.5.2. Гарантированно-оптимальное управление активами в условиях неопределенности

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 681

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 683

- •15.6.2. Оптимальное "откладывание" реализации проекта

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 685

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 687

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 689

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 691

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 693

- •15.8.1. Описание модели

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 695

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 697

- •15.8.2. ***Двойственная модель. Критерий приближенной оптимизации

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 699

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 701

- •Глава 15. Некоторые задачи оптимизации параметров инвестиционных проектов 703

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 707

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 709

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 711

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 715

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 717

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 719

- •16.4.2. Приростной метод

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 721

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 723

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 725

- •16.4.4. Альтернативные издержки по используемому имуществу действующих предприятий

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 727

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 729

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 731

- •16.5.1. Основные понятия

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 733

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 735

- •16.5.2. Экономические основы финансового лизинга

- •736 Часть II. Методические проблемы практической оценки инвестиционных проектов

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 737

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 739

- •1. Необходимость учета лизинга

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 741

- •3. Лизингодатель—участник проекта

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 743

- •744 Часть II. Методические проблемы практической оценки инвестиционных проектов

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 745

- •6. Условия договоров лизинга

- •16.5.4.* Аналитическая оценка эффективности финансового лизинга

- •1. Основные предпосылки и обозначения

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 747

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 749

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 751

- •5. Взаимовыгодные условия

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 753

- •16.6.1. Что такое соглашения о разделе продукции?

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 755

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 757

- •16.6.2. Особенности оценки эффективности

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 759

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 761

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 763

- •16.7.1. Коммерческая оценка месторождения

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 765

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 769

- •16.1.2. Общественная оценка месторождения

- •Глава 16. Оценка эффективности проектов при специфических условиях их реализации 771

- •Часть III

- •Глава 17. Предварительная аналитическая оценка проекта

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 17. Предварительная аналитическая оценка проекта

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 17. Предварительная аналитическая оценка проекта

- •782 Часть III. Примеры оценки инвестиционных проектов

- •Глава 17. Предварительная аналитическая оценка проекта

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 17. Предварительная аналитическая оценка проекта 785

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 17. Предварительная аналитическая оценка проекта

- •Часть III. Примеры оценки инвестиционных проектов

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 791

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 793

- •Часть III. Примеры оценки инвестиционных проектов

- •18.2.1. Определение чдд

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 795

- •18.2.2. Определение внд

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 797

- •18.2.4. Определение финансовой реализуемости проекта и эффективности акционерного капитала

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 799

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 801

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 803

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 805

- •Часть III. Примеры оценки инвестиционных проектов

- •Эффективности участия акционерного капитала (норма дисконта 2 —10%)

- •Глава 18. Упрощенный пример оценки эффективности и финансовой реализуемости 807

- •Часть III. Примеры оценки инвестиционных проектов

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 19. Пример полного расчета показателей эффективности

- •19.2.1. Макроэкономическое окружение

- •814 Часть III. Примеры оценки инвестиционных проектов

- •19.2.2. Основные сведения об операционной деятельности

- •Глава 19. Пример полного расчета показателей эффективности

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 19. Пример полного расчета показателей эффективности

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 19. Пример полного расчета показателей эффективности

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 19. Пример полного расчета показателей эффективности 821

- •Часть III. Примеры оценки инвестиционных проектов

- •Налоги и сборы

- •Глава 19. Пример полного расчета показателей эффективности

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 19. Пример полного расчета показателей эффективности

- •Часть III. Примеры оценки инвестиционных проектов

- •В постоянных ценах (тыс. Руб.)

- •Глава 19. Пример полного расчета показателей эффективности

- •Влияние ликвидационных поступлений на эффективность

- •Чдд бюджета (тыс. Руб.) при норме дисконта 11,79%

- •Часть III. Примеры оценки инвестиционных проектов

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 20. Заключение

- •Часть III. Примеры оценки инвестиционных проектов

- •Глава 20. Заключение

Глава 8. Интегральные характеристики денежного потока

287

-20%

-15% ----^го.%

.15%

20%

Проект 2

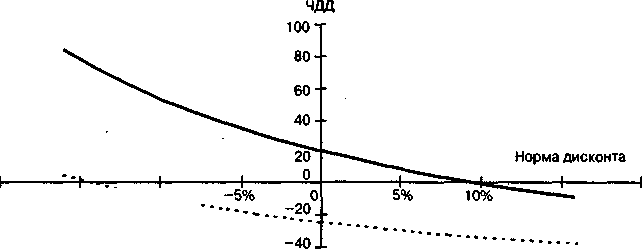

Из графика видно, что для проекта 1 ВИД = 10%, для проекта 2 формально ВИД примерно равна -14%. Это свидетельствует о неэффективности проекта, однако отрицательное значение доходности выглядит несколько непривычно, и им обычно стараются не пользоваться, говоря, что ВИД по такому проекту не существует или что доходность проекта нулевая (иные точки зрения по этому вопросу излагаются ниже).

Как уже отмечалось, при определении ВНД норма дисконта не нужна. Зато мы все время говорим, что норма дисконта отражает доходность альтернативных направлений инвестирования. В случае когда альтернативные направления сами являются инвестиционными проектами, при установлении нормы дисконта должны учитываться внутренние нормы доходности этих проектов. Правильный метод учета, о котором говорилось в разделе 6.5, предусматривает, что имеющийся у фирмы капитал вначале вкладывается в наиболее доходные проекты, а затем (после того, как эти направления оказываются исчерпанными) — в менее доходные. При этом норма дисконта определяется не доходностью лучшего альтернативного проекта, а доходностью замыкающего направления инвестирования, куда направляются последние единицы капитала. Это обстоятельство иногда не учитывается, что приводит к парадоксам.

ПРИМЕР 8.5. Безрисковая норма дисконта для фирмы Е = 0,1 = 10%. Фирма рассматривает два альтернативных безрисковых проекта. Проект 1 предусматривает в году 0 инвестиции, равные 5, и получение дохода, равного 10, в году 1, после чего проект прекращается. Очевидно, что для этого проекта ВНД = 1 (100%); ЧДД = 10/1,1 - 5 = 4,09. Проект 2 требует инвестиций 20 в году 0 и дает доход 30 в году 1. По этому проекту ВНД = 0,5 (50%); ЧДД = 30/1,1 - 20 = 7,27.

288

Часть I. Теоретические основы оценки инвестиционных проектов

Казалось бы, проект 2 дает более высокий ЧДЦ и лучше проекта 1. Однако менеджер фирмы рассуждает иначе. Отказавшись от реализации проекта 1, фирма должна вложить средства в наиболее доходный альтернативный безрисковый проект. На рынке такие проекты есть, и их доходность равна 10%. Однако эти средства можно вложить и в доступный альтернативный проект 2, который имеет доходность 50%. Поэтому эффективность проекта 1 надо оценивать при Е = 0,5. При этом получаем ЧДЦ = 10/1,5 - 5 = 1,67. Точно так же эффективность проекта 2 надо оценивать при норме дисконта, равной ВНД проекта 1, т. е. при Е=\, что дает ЧДЦ = 30/2 - 20 = -5. Поскольку по проекту 1 ЧДЦ положителен, а по проекту 2 — отрицателен, то необходимо реализовать проект 1.

Однако данное рассуждение ошибочно: проекты 1 и 2 являются альтернативными, но не замыкающими. Замыкающее направление инвестирования в данном случае обеспечивает доходность лишь 10%. Поэтому доходность одного из этих проектов не является и не должна являться базой для установления нормы дисконта по другому проекту. Поскольку при Е = 0,1 проект 2 имеет более высокий ЧДЦ, то реализовать надо проект 2.

Если бы в этом примере проекты 1 и 2 были не альтернативными, а независимыми,'это не изменило бы решения менеджера фирмы реализовать проект 1, отклонив проект 2. Однако правильное решение предусматривает использовать норму дисконта 10% и, убедившись, что в этом случае ЧДЦ положительно для обоих проектов, реализовать и тот и другой.

Для "типичных" проектов сравнение ВНД с нормой дисконта позволяет не ошибаться в заключениях об эффективности проекта: если норма дисконта Е положительна и меньше ВНД, то проект эффективен (т. е. Фшп(Е) > 0), а если она больше ВНД, то проект неэффективен (т. е.

Поэтому для решения вопроса об эффективности или неэффективности проекта достаточно сравнить ВНД с нормой дисконта: проект будет эффективным, если, и только если, ВНД > Е (проекты с ВНД = Е лежат на границе между эффективными и неэффективными, так что инвестору безразлично, вкладывать ли средства в такой проект или в какое-то другое, альтернативное, наиболее доходное и доступное направление инвестирования). Отметим некоторые другие важные свойства ВНД, относящиеся, естественно, к тем проектам, для которых ВНД существует.

1. Непрерывность. Если проект А "типичен" и его ВНД равна а', то у "типичного" проекта Б с близкими по величине денежными потоками ВНД также существует и близка к й. Оговорка о "типичности" проекта с близкими параметрами здесь существенна: если "скорректировать" проект А, предусмотрев получение неболыио-