- •Тема 2. Вимірювання і оцінка у фінансовому обліку.............. 33

- •Тема 3. Облік грошових коштів та їх еквіваленті................. 44

- •Тема 4. Облік довгострокових та поточних фінансових

- •Тема 5. Облік дебіторської заборгованості ................,........ 81

- •Тема 6. Облік основних засобів.......................................... 130

- •Тема 10. Облік витрат виробництва та випуску готової

- •Тема 11. Облік зобов'язань за розрахунками з постачальниками та інших поточних зобов'язань................................. 295

- •Тема 12. Облік короткострокових зобов'язань за розрахунками

- •Тема 13. Облік розрахунків з оплати праці та соціального

- •Тема 15.Облік довгострокових зобов'язань та забезпечень.. 365

- •Тема 17. Облік власного капіталу та його змін.................... 458

- •Тема 18. Облік податку на прибуток................................... 481

- •Тема 1. Основи побудови фінансового обліку частина 1.

- •Тема 1. Основи побудови фінансового обліку

- •1.1. Зміст і завдання фінансового обліку

- •Тема 1. Основи побудови фінансового обліку

- •Тема 1. Основи побудови фінансового обліку

- •1.2. Облікова інформація та прийняття економічних рішень

- •Тема 1. Основи побудови фінансового обліку

- •4. Забезпечення інших інформаційних потреб користувачів.

- •1.3. Користувачі о&іНдШІнфФрмації.

- •Тема 1. Основи побудови фінансового обліку

- •1.4. Суб'єкти господарської діяльності в Україні

- •Тема 1. Основи побудови фінансового обліку

- •1.5. Організація бухгалтерської роботи

- •Тема 1. Основи побудови фінансового обліку

- •1.6. Основні принципи фінансового обліку

- •Тема 1. Основи побудови фінансового обліку

- •Тема 1. Основи побудови фінансового обліку

- •1.7. Нормативне регламентування бухгалтерського обліку

- •Тема 1. Основи побудови фінансового обліку

- •Тема 1. Основи побудови фінансового обліку

- •Тема 2. Вимірювання і оцінка у фінансовому обліку

- •Тема 2. Вимірювання і оцінка у фінансовому обліку

- •2.1. Зміст та необхідність облікових оцінок

- •Тема 2. Вимірювання і оцінка у фінансовому обліку

- •2.2. Оцінка на дату придбання (виготовлення) активів

- •Тема 2. Вимірювання і оцінка у фінансовому обліку

- •Тема 2. Вимірювання і оцінка у фінансовому обліку

- •2.3. Оцінка на дату передачі (обміну) активів

- •Тема 2. Вимірювання і оцінка у фінансовому обліку

- •2.4. Оцінка з урахуванням зміни вартості грошей у часі

- •2.5. Оцінка за ліквідаційною вартістю

- •3.1. Зміст грошових коштів та їх еквівалентів

- •Тема 3. Облік грошових коштів та їх еквівалентів

- •3.2. Облік касових операцій

- •Тема 3. Облік грошових коштів та їх еквівалентів

- •Тема 3. Облік грошових коштів та їх еквівалентів

- •3.3. Облік грошових коштів на рахунках в банках

- •Тема 3. Облік грошових коштів та їх еквівалентів

- •Тема 3. Облік грошових коштів та їх еквівалентів

- •3.4. Облік інших коштів

- •Тема 3. Облік грошових коштів та їх еквівалентів

- •Тема 4. Облік довгострокових та поточних фінансових інвестицій

- •Тема 4. Облік довгострокових та поточних фінансових інвестицій

- •4.1. Зміст та види фінансових інвестицій

- •3.5. Відображення інформації про рух грошових коштів в облікових регістрах

- •Тема 4. Облік довгострокових та поточних фінансових інвестицій

- •Тема 4. Облік довгострокових та поточних фінансових інвестицій

- •4.2. Оцінка фінансових інвестицій

- •Тема 4. Облік довгострокових та поточних фінансових інвестицій

- •Тема 4. Облік довгострокових та поточних фінансових інвестицій

- •4.3. Рахунки бухгалтерського обліку та регістри для відображення інвестицій

- •Тема 4. Облік довгострокових та поточних фінансових інвестицій

- •4.4. Облік довгострокових інвестицій у боргові зобов'язання

- •Тема 4. Облік довгострокових та поточних фінансових інвестицій

- •Тема 4. Облік довгострокових та поточних фінансових інвестицій 2. На суму нарахованих відсотків :

- •4.5. Облік інвестицій в акції

- •Тема 4. Облік довгострокових та поточних фінансових інвестицій

- •4.6. Облік поточних інвестицій

- •Тема 4. Облік довгострокових та поточних фінансових інвестицій

- •Тема 5. Облік дебіторської заборгованості

- •Тема 5. ОблІк дебіторської

- •5.1. Зміст дебіторської заборгованості і її групування в обліку

- •4.7. Розкриття інформації про фінансові інвестиції

- •Тема 5. Облік дебіторської заборгованості

- •5.2. Оцінка дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •5.4. Облік поточної дебіторської заборгованості за товари,

- •5.3. Облік довгострокової дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •5.5. Облік сумнівної та безнадійної дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •5.6. Облік векселів одержаних

- •Тема 5. Облік дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •5.7. Облік дебіторської заборгованості за розрахунками

- •Тема 5. Облік дебіторської заборгованості

- •1. При переплаті податків.

- •Тема 5. Облік дебіторської заборгованості

- •4. Із внутрішніх розрахунків

- •5. Із підзвітними особами

- •Тема 5. Облік дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •Тема 5. Облік дебіторської заборгованості

- •5.8. Відображення дебіторської заборгованості в облікових регістрах та у

- •Тема 5. Облік дебіторської заборгованості

- •5.9. Облік витрат майбутніх періодів

- •6.1. Зміст основних засобів та завдання їх обліку

- •Тема 6. Облік основних засобів

- •6.2. Оцінка та групування основних засобів

- •Тема 6. Облік основних засобів

- •Тема 6. Облік основних засобів

- •Тема 6. Облік основних засобів

- •Тема 6. Облік основних засобів

- •6.3. Документальне оформлення і аналітичний облік основних засобів

- •6.4. Синтетичний облік надходження і вибуття основних засобів

- •Тема 6. Облік основних засобів

- •6.5. Облік витрат на придбання (спорудження) основних засобів

- •1. Придбання основних засобів у постачальників з оплатою грошовими коштами.

- •Тема 6. Облік основних засобів

- •2. Виготовлення (спорудження) основних засобів.

- •3. Безоплатне отримання основних засобів

- •Тема 6. Облік основних засобів

- •4. Надходження основних засобів внаслідок товарообмінної (бартерної операції)

- •Тема 6. Облік основних засобів

- •Тема 6. Облік основних засобів

- •5. Отримання основних засобів в рахунок внесків до статутного фонду

- •6. Інші випадки надходження основних засобів

- •Тема 6. Облік основних засобів

- •6.Б. Облік вибуття основних засобів

- •2. Ліквідація основних засобів

- •Тема 6. Облік основних засобів

- •6.7. Амортизація основних засобів

- •Тема 6. Облік основних засобів

- •Тема 6. Облік основних засобів

- •Тема 6. Облік основних засобів

- •Тема 6. Облік основних засобів

- •Тема 6. Облік основних засобів

- •Тема 6. Облік основних засобів

- •6.8. Облік ремонтів основних засобів

- •Тема 6. Облік основних засобів

- •6.9. Переоцінка основних засобів

- •Тема 6. Облік основних засобів

- •Тема 6. Облік основних засобів

- •6.10. Узагальнення інформації про основні засоби в облікових регістрах

- •6.11. Розкриття інформації щодо основних засобів у примітках до фінансової звітності

- •Тема 6. Облік основних засобів

- •Тема 7. ОблІк інших необоротних

- •7.1. Синтетичний облік інших необоротних матеріальних активів

- •Тема 7. Облік інших необоротних матеріальних активів

- •7.2. Облік необоротних малоцінних та швидкозношуваних предметів

- •Тема 7. Облік інших необоротних матеріальних активів

- •7.3. Особливості обліку інших необоротних матеріальних активів

- •Тема 7. Облік інших необоротних матеріальних активів

- •Тема 8. Облік нематеріальних активів

- •8.1. Зміст і види нематеріальних активів

- •Тема 8. Облік нематеріальних активів

- •Тема 8. Облік нематеріальних активів

- •Тема 8. Облік нематеріальних активів

- •8.2. Оцінка та переоцінка нематеріальних активів

- •Тема 8. Облік нематеріальних активів

- •8.3. Синтетичний та аналітичний облік надходження і вибуття

- •Тема 8. Облік нематеріальних активів Кредит685 "Розрахунки з іншими кредиторами" 500

- •Тема 8. Облік нематеріальних активів

- •Тема 8. Облік нематеріальних активів

- •8.5. Відображення нематеріальних активів в облікових регістрах та примітках до

- •8.4. Амортизація нематеріальних активів

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •9.1. Зміст і види запасів та завдання їх обліку

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •9.2. Умови визнання запасів

- •Тема 9. Облік запасів

- •9.3. Відображення запасів на рахунках бухгалтерського обліку

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •9.4. Оцінка запасів при їх надходженні на підприємство

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •9.5. Первинний облік запасів

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •9.6. Облік запасів на складі у бухгалтерії

- •Тема 9. Облік запасів

- •9.7. Синтетичний облік операцій, пов'язаних із надходженням запасів на підприємство

- •Тема 9. Облік запасів

- •9.8. Приклади відображення в обліку операцій з придбання запасів

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •9.9. Облік та розподіл транспортно-заготівельних витрат

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •9.10. Методи оцінки вибуття запасів

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •9.12. Приклади списання виробничих запасів

- •9.11. Відображення на рахунках бухгалтерського обліку вибуття запасів

- •Тема 9. Облік запасів

- •9.13. Оцінка запасів на дату балансу

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •9.14. Особливості обліку малоцінних та швидкозношуваних предметів

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •9.15. Особливості обліку товарів

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •9.16. Інвентаризація запасів та відображення її результатів в обліку

- •Тема 9. Облік запасів

- •Тема 9. Облік запасів

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •10.1. Зміст та підходи до визнання витрат

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •10.2. Рахунки для обліку витрат виробництва

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •10.3. Облік доходів і прямих витрат операційної діяльності

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •10.4. Облік загальновиробничих витрат

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •10.5. Облік готової продукції та її реалізації

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •10.6. Облік незавершеного виробництва та готової продукції

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •Тема 10. Облік витрат виробництва та випуску готової продукції

- •10.8. Облік браку у виробництві

- •Тема 11. Облік зобов 'язань за розрахунками з постачальниками

- •11.1. Зміст, визнання та оцінка зобов'язань

- •Тема 11. Облік зобов'язань за розрахунками з постачальниками

- •11.2. Облік заборгованості, забезпеченої векселями

- •Тема 11. Облік зобов 'язань за розрахунками з постачальниками

- •Тема 11. Облік зобов'язань за розрахунками з постачальниками

- •11.3. Облік кредиторської заборгованості за товари, роботи, послуги

- •Тема 11. Облік зобов 'язань за розрахунками з постачальниками

- •Тема 11. Облік зобов'язань за розрахунками з постачальниками

- •Тема 11. Облік зобов'язань за розрахунками з постачальниками

- •11.4. Облік непередбачених зобов'язань

- •Тема 11. Облік зобов 'язань за розрахунками з постачальниками

- •11.5. Облік розрахунків з учасниками

- •Тема 12. Облік короткостроковихзобов'язань за розрахунками з банками

- •Тема 12. ОблІк короткострокових

- •12.1. Зміст кредиту та умови його надання

- •Тема 12. Облік короткострокових зобов'язань за розрахунками з банками

- •Тема 12. Облік короткострокових зобов 'юань за розрахунками з банками

- •Тема 12. Облік короткостроковихзобов'язаньзарозрахунками з банками

- •12.2. Облік короткострокових позик банку

- •Тема 12. Облік короткостроковихзобов 'язаньза розрахунками з банками

- •Тема 13. Облік розрахунків з органами соціального страхування

- •Тема 13. Облік розрахунків

- •13.1. Зміст, форми та системи оплати праці

- •Тема 13. Облік розрахунків з органами соціального страхування

- •Тема 13. Облік розрахунків з органами соціального страхування

- •13.2. Облік особового складу та відпрацьованого часу

- •Тема 13. Облік розрахунків з органами соціального страхування

- •13.3. Визначення заробітку при погодинній та відрядній оплаті праці

- •Тема 13. Облік розрахунків з органами соціального страхування

- •Тема 13. Облік розрахунків з органами соціального страхування

- •13.4. Облік нарахування заробітної плати та розрахунків з працівниками

- •Тема 13. Облік розрахунків з органами соціального страхування

- •13.5. Облік утримань з заробітної плати

- •Тема 13. Облік розрахунків з органами соціального страхування

- •Тема 13. Облік розрахунків з органами соціального страхування

- •Тема 13. Облік розрахунків з органами соціального страхування

- •13.6. Облік витрат на відпустки працівників

- •Тема 13. Облік розрахунків з органами соціального страхування

- •Тема 13. Облік розрахунків з органами соціального страхування 12

- •Тема 13. Облік розрахунків з органами соціального страхування

- •13.7. Розрахунок середньої заробітної плати для інших виплат

- •Тема 13. Облік розрахунків з органами соціального страхування

- •13.8. Облік розрахунків з органами соціального страхування

- •Тема 13. Облік розрахунків з органами соціального страхування

- •Тема 13. Облік розрахунків з органами соціального страхування

- •Тема 14. Облік розрахунків за податками

- •Тема 14. Облік розрахунків за податками

- •14.1. Синтетичний облік розрахунків за податками

- •Тема 14. Облік розрахунків за податками

- •14.2. Облік податку на додану вартість

- •Тема 14. Облік розрахунків за податками

- •Тема 14. Облік розрахунків за податками

- •Тема 14. Облік розрахунків за податками

- •14.3. Облік єдиного податку

- •Тема 14. Облік розрахунків за податками

- •14.4. Облік прибуткового податку з доходів громадян

- •Тема 15. Облік довгострокових зобов 'язань та забезпечень

- •Тема 15. Облік довгострокових зобов'язань та забезпечень

- •15.1. Облік довгострокових кредитів банку

- •Тема 15. Облік довгострокових зобов 'язань та забезпечень

- •Тема 15. Облік довгострокових зобов 'язань та забезпечень

- •15.2. Облік зобов'язань за емітованими довгостроковими облігаціями

- •Тема 15. Облік довгострокових зобов'язань та забезпечень

- •Тема 15. Облік довгострокових зобов'язань та забезпечень

- •Тема 15. Облік довгострокових зобов 'язань та забезпечень

- •15.3. Облік оренди основних засобів

- •Тема 15. Облік довгострокових зобов 'язань та забезпечень

- •Тема 15. Облік довгострокових зобов 'язань та забезпечень

- •Тема 15. Облік довгострокових зобов 'язань та забезпечень

- •15.4. Облік забезпечень та непередбачених зобов'язань

- •Тема 15. Облік довгострокових зобов 'язань та забезпечень

- •Тема 16. Облікдоходів,витрат іфінансових результатів діяльностіпідприємства

- •Тема 16. Облік доходів, витрат і фінансових результатів діяльності підприємства

- •16.1. Зміст та підходи до визнання доходів

- •Тема 16. Облік доходів, витрат і фінансових результатів діяльності підприємства

- •16.2. Групування доходів за видами діяльності та рахунки для їх обліку

- •Тема 16. Облік доходів, витрат і фінансовихрезультатів діяльності підприємства

- •Тема 16. Облікдоходів, витрат і'фінансовихрезультатів діяльностіпідприємства

- •16.3. Визнання та облік доходів від реалізації продукції (робіт, послуг)

- •Тема 16. Облікдоходів.Витратіфінансхюихрезультатівдіялшостітдприємства

- •Тема 16. Облікдоходів, витрат і фінансовихрезультатівдіяльностіпідприємства

- •16.4. Облік фінансових доходів

- •Тема 16. Облікдоходів.Вшпратіфітнтвихрезультатівдшшошіпідприш

- •Тема 16. Облікдаходів, витрат іфітнсовихрезультатівдіяльності підприємства

- •16.5. Облік доходів за операціями цільового фінансування

- •Тема 16. Обпікдоходів, витрат і фінансовихрезультатів діяльності підприємства

- •16.6. Узагальнення інформації про доходи підприємства

- •Тема 16. Облік доходів, витрат іфінансовихрезультатів діяльності підприємства

- •16.7. Зміст та визнання витрат

- •16.8. Моделі бухгалтерського обліку витрат

- •Тема 16. Облік доходів, витрат і фінансовихрезультатів діяльності підприємства

- •16.9. Облік доходів і прямих витрат операційної діяльності

- •Тема 16. О&іікдоходів, витратіфінансовихрезультатівдіяльностіпідприємства

- •Тема 16. Облікдоходів, витрат іфінансових результатів діяльності'підприємства

- •Тема 16. Облждаходів,витратіфінансовихрезултатівдшьн(ктіпідприємства

- •Тема 16. Облік доходів, витрат і фінансових результатів діяльності підприємства

- •Тема 16. Облік доходів, витрат і фінансових результатів діяльності підприємства

- •16.10. Облік загальновиробничих витрат

- •Тема 16. Облікдоходів,витратіфінансовихрезультатівдшмостіпідприємства

- •16.11. Облік готової продукції та її реалізації

- •Тема 16. Облікдоходів, витрат іфінансових результатів діяльності підприємства

- •16.12. Облік інших доходів і витрат операційної діяльності

- •Тема 16. Облікдоходів, витрат іфінансових результатів діяльностіпідприємства

- •Тема 16. Облікдоходів, витрат іфінансовихрезультатівдіяльностіпідприємства

- •16.13. Облік інших доходів та витрат діяльності

- •Тема 16. Оолікдоходів,штратіфінансовихрезультатівдітшошіпідприємства

- •Тема 16. Облікдоходів, вшпратіфінансовихрезуяьтатівдіяіьностіпідпритства До інших витрат належать:

- •Тема 16.0&іікдоходів,витратіфінансовихрезультатівдіяіьностіпідприємства

- •16.14. Облік доходів і витрат надзвичайної діяльності

- •16.15. Облік фінансових результатів

- •Тема 16. Облікдоходів, витрат і фінансовихрезультатівдіяльностіпідприємства

- •Тема 17. Облік власного капіталу та його змін

- •17.1. Зміст власного капіталу та концепції його збереження

- •Тема 17. Облік власного капіталу та його змін

- •17.2. Структура власного капіталу

- •Тема 17. Облік власного капіталу та його змін

- •Тема 17. Облік власного капіталу та його змін

- •Тема 17. Облік власного капіталу та його змін

- •17.3. Облік статутного капіталу в акціонерних товариствах

- •Тема 17. Облік власного капіталу та його змін

- •Тема 17. Облік власного капіталу та його змін

- •Тема 17. Облік власного капіталу та його змін

- •17.4. Особливості обліку статутного капіталу у товариствах з обмеженою

- •Тема 17. Облік власного капіталу та його змін

- •17.5. Формування та зміни інших елементів власного капіталу

- •Тема 17. Облік власного капіталу та його змін

- •Тема 17. Облік власного капіталу та його змін

- •Тема 17. Облік власного капіталу та його змін

- •Тема 18. Облік податку на прибуток

- •Тема 18. Облік податку на прибуток

- •18.1 Зміст та необхідність визначення облікового та податкового податку на прибуток

- •Тема 18. Облік податку на прибуток

- •18.2. Зміст та види податкових різниць

- •Тема 18. Облік податку на прибуток

- •Тема 18. Облік податку на прибуток

- •Тема 18. Облік податку на прибуток

- •Тема 18. Облік податку на прибуток

- •18.3. Облік оподатковуваних тимчасових різниць

- •Тема 18. Облік податку на прибуток

- •Тема 18. Облік податку на прибуток

- •18.4. Облік відстрочених податкових активів та зобов'язань

- •Тема 18. Облік податку на прибуток

- •Тема 18. Облік податку на прибуток

- •Тема 18. Облік податку на прибуток

- •18.5. Розкриття відстрочених податкових активів і зобов'язань у фінансовій звітності

Тема 9. Облік запасів

ності матеріальних цінностей та роботи з ними, забезпечити відповідною нормативно-довідкової літературою.

Працівник здійснює відшкодування за нестачі і втрати матеріальних цінностей лише за умови, що вони стались з його вини у розмірах, передбачених чинним законодавством.

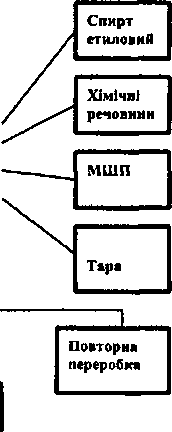

Модель руху матеріальних запасів на підприємстві подана нарис. 9.2.

9.6. Облік запасів на складі у бухгалтерії

Аналітичний облік наявності та змін запасів ведуть на складі підприємства у картках складського обліку матеріалів (форма М-12) в розрізі найменувань запасів або однорідних груп. Якщо номенклатура матеріальних запасів підприємства є незначною та відбувається небагато операцій з їх руху, то замість карток можна вести книгу складського обліку. Основою для побудови аналітичного обліку є номенклатурний список або номенклатура-цінник, який складається виробником

Придбання

Виробництво записів

Вимок до статутного капіталу

Одержано безоплатно

Трав'яні рослини

Виявлено як надлишок

Обмін на неподібні

Матеріальні запаси

оцінюютьси і оприбутковуються на склад

Корені рослин

МЗ

реалізується на сторону

Використовується в процесі виробництва

Рис. 9.2. Рух запасів на фармацевтичній фабриці

каються, їх ціна, кількість та сума, через кого отримуються цінності, дата і номер довіреності підприємства-покупця. Дозвіл на відпуск підписує уповноважена особа підприємства та головний бухгалтер. Перший примірник накладної отримує підприємство - отримувач товарно-матеріальних цінностей, за яким здійснює їх оприбуткування, другий - залишається на складі підприємства-постачальника, як підтвердження факту відвантаження цінностей, третій — залишається на пропускному пункті підприємства-постачальника для контролю за вивезенням матеріальних цінностей з підприємства.

Товарно-транспортна накладна використовується при перевезенні матеріальних цінностей вантажним автотранспортом. У ній відображають перелік усіх матеріальних цінностей, що підлягають перевезенню на даному автомобілі та наводять їх характеристики. При неможливості перерахування у товарно-транспортній накладній усієї номенклатури запасів, шо будуть перевозитись, до неї додається товарна накладна, на-кладна-вимога на відпуск (внутрішнє переміщення) матеріалів (форма № 11), накладна на відпуск матеріалів (форма М-20), сертифікат. Відвантаження матеріалів покупцям здійснюється на підставі їх довіреностей (форма № М-2).

Для співставлення фактичної наявності матеріалів на складі з їх залишками за даними обліку на підприємстві періодично проводиться інвентаризація запасів. Порядок проведення інвентаризації визначається Інструкцією з інвентаризації № 69. Для фактичного відображення матеріальних цінностей, виявлених під час інвентаризації, використовується інвентаризаційний опис (форма № М-21).

З усіма працівниками діяльність яких безпосередньо пов'язана із зберіганням, обробкою, відпуском (продажем) матеріальних цінностей укладаються договори повної матеріальної відповідальності. Договори можуть бути укладені лише з особами, щодосягли віку 18 років. У договорі визначаються зобов'язання працівника щодо забезпечення збереженості матеріальних цінностей підприємства, необхідність ведення їх обліку та складання звітності про залишки матеріальних цінностей, приймання участі в їх інвентаризації.

При цьому за умовами договору адміністрація зобов'язується створити умови, необхідні для забезпечення збереже

Нашкерська Г. В. Фінансовий облік