18.2. Зміст та види податкових різниць

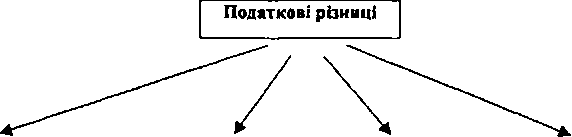

У зв'язку з відмінностями облікової політики, що використовується для бухгалтерського обліку і вимогами законодавства про оподаткування можливе виникнення податкових різниць через такі причини (рис. 18.1).

зі*

Нашкерська Г. В. Фінансовий облік

Сума визнаних валових доходів І валових витрат

Дата визнання валових доходів і валових витрат

Оцінка активів І зобов'язань

Об'єкти амортизації і суми амортизаційних відрахувань

Рис. 18.1. Умови виникнення податкових різниць

Податкові різниці залежно від умов погашення можна поділити на такі види:

1. постійні;

2. тимчасові.

Постійні податкові різниці при визначенні відстрочених податкових активів чи зобов 'язань не враховуються.

Тимчасові податкові різниці в свою чергу поділяються на такі групи:

а) тимчасові різниш, що підлягають вирахуванню;

б) тимчасові різниці, що підлягають оподаткуванню.

Тимчасові різниці, що підлягають вирахуванню, призводять до виникнення відстроченого податкового активу. Вони виникають за умови, коли обліковий прибуток менший за податковий через одну з причин:

— дохід в бухгалтерському обліку тимчасово менший від валового доходу;

— витрати в бухгалтерському обліку тимчасово перевищують валові витрати.

Тимчасові різниці, що підлягають вирахуванню та є наслідком інвестицій в дочірні, асоційовані та спільні підприємства, визнаються відстроченим податковим активом за таких умов:

— анулювання тимчасових різниць протягом дванадцяти місяців з дати балансу;

— очікування податкового прибутку, достатнього для списання тимчасової різниці.

Тема 18. Облік податку на прибуток

Відстрочений податковий актив слід визнавати для перенесення на подальші періоди невикористаних податкових збитків у тих випадках, якщо є імовірність отримання за цими ж операціями майбутнього оподатковуваного прибутку. Якщо за окремими операціями немає імовірності отримання майбутнього оподатковуваного прибутку, відстрочений податковий актив не визнається.

Відстрочений податковий актив не визнається, якщо він виникає внаслідок:

а) негативного гудвілу, який виникає внаслідок об'єднання підприємств згідно з Положенням (стандартом) бухгалтерського обліку 19 "Об'єднання підприємств";

б) первісного визнання активу або зобов'язання в результаті господарських операцій (крім об'єднання підприємств), які не впливають на обліковий та податковий прибуток (збиток).

При визнанні відстроченого податкового зобов 'язання основним є те, що його балансова вартість буде компенсована у майбутніх періодах шляхом вибуття з підприємства ресурсів, що втілюють економічні вигоди.

Відстрочене податкове зобов'язання не визнається, якщо воно виникає внаслідок:

а) гудвілу, якщо його амортизація податковим законодавством не передбачена;

б) первісного вибуття активу або зобов'язання в результаті господарських операцій (крім об'єднання підприємств) які не впливають на обліковий і податковий прибуток (збиток).

Порядок визначення податкових різниць

1. Сума поточного податку на прибуток (за декларацією)-2580 тис. грн.

2. Залишок на кінець року за авансами отримали -150 тис. грн.

3. Залишок на кінець року по авансах виданих - 400 тис. грн.

4. Резерв сумнівних боргів — 230 тис. грн.

5. Фінансовий результат (ф. №2) — 7266 тис. грн.

Для розрахунків використовуємо ставку податку на прибуток ЗО %. З 01.01.04. ставка податку на прибуток складає 25 %. Порядок розрахунку, тис. грн.: 150х30%=45 400x30%= 120

Нашкерська Г. В. Фінансовий облік

230x30% =69

120 — 45-69 = 6 тис. грн. — відстрочене податкове зобов'язання.

Поточний податок на прибуток та податкові різниці відображаються на рахунках бухгалтерського обліку таким чином (табл. 18.1.).

Таблиця 18.1 Відображення на рахунках бухгалтерського обліку операцій визнання відстрочених податкових активів та зобов'язань

№ з7п. |

Зміст господарської операції |

Дебет |

Кредит |

Сума, тис. грн. |

1. |

Нараховане зобов'язання з поточного податку на прибуток |

981 "Податки на прибуток від звичайної діяльності" |

641 "Розрахунки за податками" |

2580 |

2. |

Нараховані відстрочені податкові зобов'язання |

981 "Податки на прибуток від звичайної діяльності" |

54 "Відстрочені податкові зобов'язання" |

б |

Результат, тис. грн.:

Дебет 981 "Податки на прибуток від звичайної діяльності" 2586

Кредит 54 "Відстрочені податкові зобов'язання" 6 Кредит 641 "Розрахунки за податками" 2580

Таблиця 18.2 Звіт про фінансові результати ( фрагмент)

Стаття |

Ряд |

Сума, тис. грн. |

Фінансові результати від звичайної діяльності до оподаткування |

170 |

7266 |

Податок на прибуток від звичайної діяльності |

180 |

2586 |

Чистий прибуток |

190 |

4680 |

Проведемо розрахунок податкових різниць, за умови, що аванси видані складають 300 тис. грн. при всіх інших незмінних даних.

300 000x30% = 90 тис. грн.

У результаті розрахунку отримаємо відстрочений податковий актив - 24 тис. грн. (45+69 - 90).

При визнанні зобов'язань з податку на прибуток в поточному періоді складемо такий обліковий запис, тис. грн.: