5.9. Облік витрат майбутніх періодів

Підприємство може в одному обліковому періоді здійснити оплату за активи чи послуги, які будуть використані в наступних облікових періодах. Використання активів чи послуг в майбутніх періодах повинне принести підприємству економічні вигоди. По мірі отримання економічних вигод воно визнає за принципом зіставності наперед здійснені витрати.

Витрати, здійснені в поточному обліковому періоді, які будуть визнані в наступних облікових періодах, називають витратами майбутніх періодів. До таких витрат відносять: сплачену наперед орендну плату, сплату страхового полісу, передплату періодичних видань, витрати на підготовку та освоєння виробництва та інші.

Узагальнення інформації щодо здійснених у звітному періоді витрат, які підлягають віднесенню на наступні періоди, здійснюється на рахунку 39 "Витрати майбутніх періодів". За дебетом рахунка 39 "Витрати майбутніх періодів" відображається фактичне здійснення витрат, за кредитом - їх списання (розподіл) та включення до складу витрат звітного періоду.

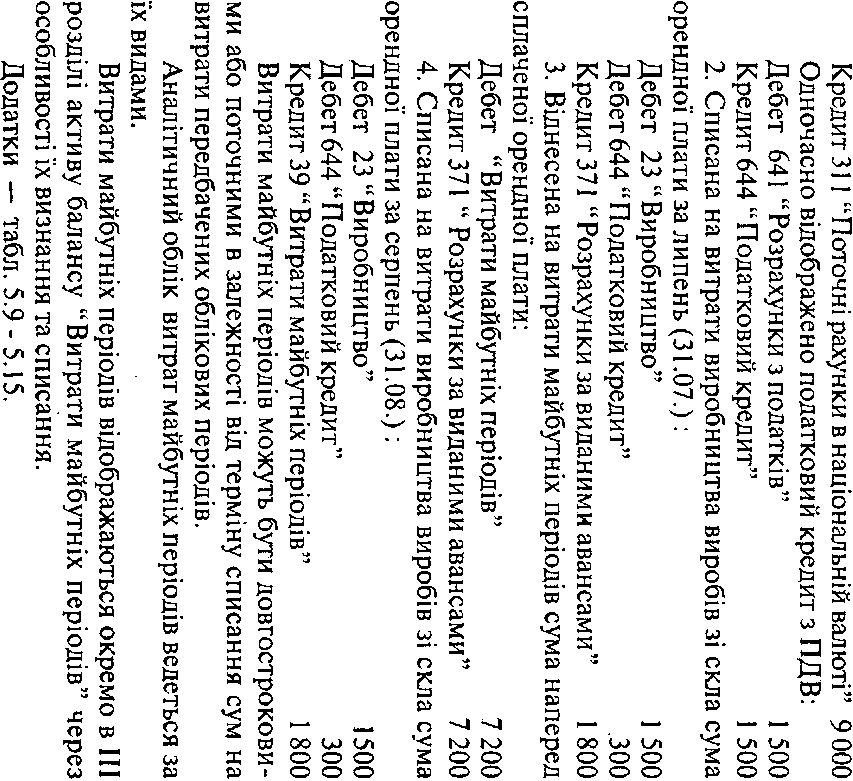

Приклад. Підприємство орендує склоплавильну піч для виготовлення виробів зі скла за договором оренди. Орендна плата за місяць складає 1 500 грн. 01.07. була наперед сплачена орендна плата за 6 місяців в сумі 9 000 грн. в т.ч. ПДВ.

За проведеними операціями в бухгалтерському обліку будуть здійснені записи, грн.:

1. 01.07. сплачено авансом грошові кошти за оренду :

Дебет 371 "Розрахунки за виданими авансами" 9 000

інших розрахунків і резерву сумнівних боргів" (за кредитом рахунків 16, 34, 36, 37, 38, 51, 62, 63, 68).

Розділ II "Облік розрахунків з бюджетом, облік довгострокових та поточних зобов'язань" (за кредитом рахунків 17, 52, 53, 54, 55,61, 64,67, 69). Записи в Журналі 3 здійснюються-на підставі підсумкових даних відомостей 3.1-3.6 та первинних документів.

Для обліку дебіторської заборгованості використовуються такі відомості:

3.1. Відомість аналітичного обліку розрахунків з покупцями (замовниками (дорахунку 36) за відвантажену продукцію, товари, виконані роботи й послуги, що відображаються на рахунку 36 "Розрахунки з покупцями і замовниками", крім заборгованості, забезпеченої векселем.

3.2. Відомість аналітичного обліку розрахунків з різними дебіторами (дорахунку № 37), (з підзвітними особами, за авансами, виданими за претензіями, за відшкодуванням завданих збитків, за позиками членів кредитних спілок та за іншими операціями). У відомості 3.2 для обліку розрахунків за кожним дебітором відводиться необхідна кількість рядків. Сальдо на кінець звітного місяця у відомості визначається за кожним дебітором і переноситься на початок наступного місяця.

3.4. Відомість аналітичного обліку векселів призначена для аналітичного обліку заборгованості покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи, надані послуги та за іншими операціями, яка забезпечена отриманими векселями, а також для розрахунків за зобов'язаннями за отримані сировину і матеріали, товари, послуги, роботи та за іншими операціями, на яку підприємством векселі видані (рахунки 16 "Довгострокова дебіторська заборгованість", 34 "Короткострокові векселі одержані", 51 "Довгострокові векселі видані", 62 "Короткострокові векселі видані").

Дані з відомостей у кінці звітного періоду переносяться в Журнал 3.

У примітках до фінансової звітності наводиться така інформація про дебіторську заборгованість підприємства:

— перелік дебіторів і суми довгострокової дебіторської заборгованості;

о-

?:

о

Таблиця 5.9

Дебіторська заборгованість 1 група - з 1 по ЗО день з дати виникнення, визначена згідно з П(С)БО № 10 "Дебіторська заборгованість" ВАТ "Мрія" станом на 01 січня 2001 року

(грн.)

Дебітор (повна назва підприємства, без скорочення) |

Код рядка |

Сума дебіторської заборгованості |

Дата виникнення заборгованості |

Зміст заборгованості |

1 |

2 |

3 |

4 |

5 |

ВАТ «Львівліс" |

010 |

40 000 |

8.12.2000 |

Дошки |

ТзОВ "Кремінь" |

020 |

17 000 |

12.12.2000 |

Щебінь |

ВАТ "Цемент" |

030 |

15 000 |

20.12.2000 |

Цемент |

|

040 |

|

|

|

|

050 |

|

|

|

|

060 |

|

|

|

|

070 |

|

|

|

|

080 |

|

|

|

|

090 |

|

|

|

|

100 |

|

|

|

|

110 |

|

|

|

|

120 |

|

|

|

|

130 |

|

|

|

|

140 |

|

|

|

|

150 |

|

|

|

|

180 |

|

|

|

|

190 |

|

|

|

РАЗОМ |

200 |

72 000 |

|

|

1>і

Керівник підприємства

Головний бухгалтер

О

5'

•§

сг

?; о_

«' о

І

о

* о

І

4Ь.

Таблиця 5.К

Дебіторська заборгованість 2 група - з 31 по 60 день з дати виникнення, визначена згідно з П(С)БО № 10 "Дебіторська заборгованість" ВАТ "Мрія" станом на 01 січня 2001 року

Дебітор (повна назва підприємства, без скорочення) |

Код рядка |

Сума дебіторської за боргова- ності |

Дата виникнення заборгованості |

Зміст заборгованості |

Пред'явлено претензії |

0ПРН. сума визнана |

|

сума |

дата |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

ВАТ "Сяйво" |

010 |

18 000 |

10.11.2001 |

Паркет дубовий |

18 000 |

28.12.20 00 |

18 000 |

ВАТ "Квітка полонини" |

020 |

30 000 |

17.11.2001 |

Залізобетонні блоки |

30 000 |

28.12.20 00 |

30 000 |

ТзОВ "Леґінь" |

030 |

20000 |

26.11.2001 |

Щебіиь |

|

|

|

|

040 |

|

|

|

|

|

|

|

050 |

|

|

|

|

|

|

|

060 |

|

|

|

|

|

|

|

070 |

|

|

|

|

|

|

|

080 |

|

|

|

|

|

|

|

090 |

|

- |

|

|

|

|

|

100 |

|

|

|

|

|

|

|

ПО |

|

|

|

|

|

|

|

120 |

|

|

|

|

|

|

|

130 |

|

|

|

|

|

|

|

140 |

|

|

|

|

|

|

|

150 |

|

|

|

|

|

|

|

160 |

|

|

|

|

|

|

|

170 |

|

|

|

|

|

|

РАЗОМ |

180 |

68 000 |

|

|

48 000 |

|

48 000 |

Керівник підприємства

Головний бухгалтер

Таблиця 5.11

Дебіторська заборгованість З група - з 61 по 90 день з дати виникнення,визначена згідно з П(С)БО № 10

«Дебіторська заборгованість» ВАТ "Мрія" станом на 01 січня 2001 року

(грн.)

Дебітор (новім назва ііідприсмства, без скорочення) |

Код рядка |

Сума дебі горської забор го мності |

Дата виникнення заборгованості |

Зміст заборго ваності |

Сума передана «осуду |

Кое+М-сит сумнівності (5%-15%) |

Віднесено до резерву сумнівних бортів |

Сума нозову заловоле на судом |

Сума позову не задоволена судом |

Нарахована пеня на иерадо-волену судом суму |

Оскаржений позову |

|

сума |

дата |

|||||||||||

1 |

2 |

3 |

4 |

5 |

б |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

ВАТ "Лмівліс" |

010 |

18 000 |

2.10.2000 |

Дошки |

18 000 |

X |

X |

18000 |

|

|

|

|

ТзОВ "Етно" |

020 |

12000 |

8.19.2000 |

Підлога ламінована |

12 000 |

X |

X |

|

12000 |

800 |

12 000 |

20.12.2000 |

ВАТ "Альцест" |

030 |

18 000 |

15.10.2000 |

Склена-кети |

18000 |

X |

X |

|

18 000 |

950 |

18000 |

20.12.2000 |

|

040 |

|

|

|

|

X |

X |

|

|

|

|

|

|

050 |

|

|

|

|

X |

X |

|

|

|

|

|

|

060 |

|

|

|

|

X |

X |

|

|

|

|

|

|

070 |

|

|

|

|

X |

X |

|

|

|

|

|

|

080 |

|

|

|

|

X |

X |

|

|

|

|

|

|

090 |

|

|

|

|

X |

X |

|

|

|

|

|

|

100 |

|

|

|

|

X |

X |

|

|

|

|

|

|

110 |

|

|

|

|

X |

X |

|

|

|

|

|

|

120 |

|

|

|

|

X |

X |

|

|

|

|

|

|

130 |

|

|

|

|

X |

X |

|

|

|

|

|

РАЗОМ |

999 |

48 000 |

|

|

48000 |

10% |

4 800 |

18 000 |

30 000 |

1750 |

ЗО 000 |

|

Керівник підприємства

Головний бухгалтер

Таблиця

5.

Дебітор (повна ким підприємства, без скороченим) |

Код рядка |

Сума Дебіторської заборгованості |

Дата вн- кикнеп-нн заборгованості |

Зміст заборгованості |

Сума передана до суду |

Ко«>|. икнт сумнів -мості (15% - 40%) |

Віднесено до Резер- ау сумнів -них боргів |

Сума позову задоволена судом |

Сума позову не задоволена судом |

Подання позову про банкрутство |

Визнання банкрутом боржника за рішенії ям суду |

Списання дебіторської заборгованості за рахунок резерву сумнівних боргів |

Списання безнадійної заборгова-носгі на позабалансовий рахунок прн визнанні банкру-зом |

Невизнання судом боржника банкру -том |

Утримання дебітор -ської заборгова •носгі до закінчення терміну позовної дми ості |

|

Сума |

Дві» |

|||||||||||||||

1 |

2 |

3 |

4 |

5 |

« |

7 |

> |

• |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

ВАТ "Матум" |

010 |

7 200 |

21.07.20 00 |

Дошки |

1 200 |

X |

X |

|

1200 |

1200 |

25.12 |

1200 |

1 200 |

1 200 |

|

|

ТіОВ "Тался" |

020 |

4 600 |

15.04.20 00 |

Цемснт |

4 600 |

X |

X |

4600 |

|

|

|

|

|

|

|

|

ВАТ "Лльиест'* |

030 |

2 000 |

10.08.20 00 |

Склопа-кетн |

2 000 |

X |

X |

|

2 000 |

2000 |

25.12 |

|

|

|

2000 |

2 000 |

|

040 |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

|

050 |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

|

060 |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

|

070 |

|

|

|

|

X |

X |

|

- |

|

|

|

|

|

|

|

1 |

|

2 |

3 |

4 |

5 |

6 |

7 |

І |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

от |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

|

090 |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

|

110 |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

ГАЗОМ |

999 |

13 «00 |

|

|

7800 |

40% |

3 120 |

|

3 200 |

|

|

1200 |

1200 |

1200 |

2000 |

2 ОМ |

Керівник підприємства Головний бухгалтер

![]()

Таблиця 5.13

Дебіторська заборгованість 5 група — з 1 року до 3 років з дати виникнення,визначена згідно з П(С)БО № 10

"Дебіторська заборгованість" ВАТ "Мрія" станом на 01 січня 2001 року

(тис.грн.)

Дебггор |

Сума дебггор- ської заборгованості |

Дата виникнення заборгованості |

Зміст Заборгованості |

Сума передана до суду |

Коефіцієнт СУМНІВ - косі і (40% -55%) |

Віднесено ДО резерву сумнівних боргів |

Сума позову задоволена судом |

Сума позову пс задоволена судом |

Поданий позову про банкрутство |

Внзнаннн банкрутом боржника за рішенням суду |

Списання дебіторсько? забор говапості за рахунок резерву сумнівних боргів |

Списання безнадійної заборгованості на позабалансовий рахунок |

Невизнання боржника банкрутом |

Утримання дебіторської заборгова- носгі до закінчення терміну позовно? давності |

||

(повна назва ніднри-сметва, без скороченим) |

код рядка |

сума |

дата |

|||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

< |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

ВАТ "Львівліс |

010 |

2000 |

15.02.19 99 |

Дошки |

2000 |

X |

X |

|

1 200 |

1200 |

25.12.2000 |

1 200 |

1200 |

1200 |

|

|

ТзОВ "Карат" |

020 |

4 000 |

17.03.19 98 |

Рубероїд |

4 000 |

X |

X |

4600 |

|

|

|

|

|

|

|

|

ВАТ "Ясен" |

030 |

2000 |

15.10.19 98 |

дошки |

2 000 |

X |

X |

|

2 000 |

2 000 |

25.12.2000 |

|

|

|

2 000 |

2000 |

|

040 |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

|

050 |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

110 |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

|

180 |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

|

190 |

|

|

|

|

X |

X |

|

|

|

|

|

|

|

|

|

РАЗОМ |

99» |

«000 |

|

|

8 000 |

50% |

4 000 |

4600 |

3 200 |

3 200 |

|

1 200 |

1 200 |

1200 |

2 000 |

2 000 |

Керівник підприємства

Головний бухгалтер

Дебіторська заборгованість 4 група — з 91 дня до 1 року з дати виникнення, визначена згідно з П(С)БО № 10

"Дебіторська заборгованість" ВАТ "Мрія"станом на 01 січня 2001 року

___ (тис, грн.)

оо

Таблиця

5.

Дебітор (повна назва иідорисмства, бо сіте речені») |

Код рядка |

Сума дебіторської залогова -ПОСТІ |

Дата виникнення за боргова- ИОСГІ |

Зміст заборі о ваності |

Утримується на позабалансовому рах.№07. через визнання платника банкрутом |

Снясано за рахунок резерву сумнівних боргів через закінчення терміну ПОЗОВНОЇ давності |

Списане на позабалансовий рахунок через закйічея- ия терміну позовної давності |

Збільшення іншого онеранШ- ного доходу нрм аідязкоду-вакні боргу |

Сиисаиня заборі о«а-носгіз поза* баланеоао-го рахунку через й салату |

Всього заборгованості на рак.07І "Сомсана дебіторе*. -ка заборгованість'' |

1 |

2 |

3 |

4 |

5 |

б |

7 |

8 |

9 |

10 |

11 |

ВАТ-Орм" |

ЄЮ |

1000 |

7ДЯ.97 |

Крейда |

|

1000 |

1000 |

|

|

1000 |

ВАТ "Полярон" |

020 |

2009 |

28.09.97 |

Цемепт |

|

2000 |

2000 |

|

|

2000 |

ВАТ "Магнум* |

030 |

|

21.07.00 |

Дошки |

1 200 |

|

|

1 200 |

1200 |

|

ВАТ-Ясем" |

040 |

|

1$. 10.98 |

Дошки |

2 000 |

|

|

|

|

2000 |

|

050 |

|

|

|

|

|

|

|

|

|

|

060 |

|

|

|

|

|

|

|

|

|

|

070 |

|

|

|

|

|

|

|

|

|

|

080 |

|

|

|

|

|

|

|

|

|

|

090 |

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

110 |

|

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

|

|

|

|

|

РАЗОМ |

170 |

3000 |

|

|

3 200 |

3000 |

3000 |

1 200 |

1 200 |

5000 |

(тис.грн.)

Керівник підприємства

Головний бухгалтер

Сумнівна та безнадійна дебіторська заборгованість для цілей оподаткування ВАТ "Мрія" станом на 01 січня 2001 року, грн.

Таблиця 5.15

Дебітор (новая назва шднракм-ства, без скорочен-ня) |

|

|

Передано до суду про гпгмемашза |

Змеи-пкмаш валового |

Задоволення позову про стягнем пя заборгованості судом повністю |

Впаде він судом абе |

шшш иозояу |

Подампа до суду про вшяавая банкрутом |

Визнання боржника банкрутом |

Невизнання платника банкрутом 1 неповернення заборгованості |

||||

Код рядка |

Сума |

боргова-мості |

доходу звітного церіоду |

Віднояг-леими фактично гідшяодо- валої заборго* ваності |

Несплата пеку Ц- цем іаЗО от |

Переда ио для суду про вашнш-ня банкрутам |

В|днив,віння тяяівашвш або частину имвдава дсямісумя |

Нвряху-120% |

Валовий дохід на час розгляду енравяне збільшусться |

Відновлення фактично іідвшодоваяоі шборгованяст |

Звернення до ЛІКЯІМЦІЙМОІ комкПІ вяеряошаж майяа-внзяшпяя іоходу на сум} одержаного майна |

ВІдаюяден ия валових ДОХОДІВ І утриманая заборгованості до зяаеряки-ня терміну пазовної давності |

Віднесення на валові витрати при закінченні терміну позовної давності |

|

1 |

2 |

3 |

4 |

5 |

« |

7 |

8 |

9 |

10 |

11 |

16 |

17 |

18 |

19 |

1 група |

0(0 |

72 000 |

|

48 000 |

15000 |

|

|

30000 |

1 750 |

|

|

|

|

|

2група |

020 |

68000 |

|

7800 |

4600 |

|

|

|

|

1 200 |

1200 |

|

|

|

3 група |

030 |

40000 |

|

8000 |

|

|

|

|

|

2000 |

|

|

|

|

4 група |

040 |

7800 |

|

|

|

|

|

|

|

|

|

|

|

|

5 група |

050 |

8000 |

|

|

|

|

|

|

|

|

|

|

|

|

б група |

060 |

3000 |

|

|

|

|

|

|

|

|

|

|

|

3 000 |

РАЗОМ |

200 |

206800 |

|

63 800 |

19 600 |

|

|

30000 |

1 750 |

3200 |

1200 |

|

|

|

Керівник підприємства

Головний бухгалтер

Дебіторська заборгованість 6 група - більше 3 років з дати виникнення, визначена згідно з П(С)БО №10

"Дебіторська заборгованість"*) ВАТ "Мрія" станом на 01 січня 2001 року

Нашкерська Г. В. Фінансовий облік

Тема б. Облік основних засобів