- •Часть первая теория государства и права

- •Часть вторая материальное право

- •Часть третья процессуальное право

- •Глава 1 теория государства

- •§ 1. Понятие и признаки государства. Определение государства

- •2 Глава 1. Теория государства

- •§ 1. Понятие и признаки государства. Определение государства 3

- •§ 1. Понятие и признаки государства. Определение государства 5

- •§ 2. Социальное назначение государства

- •§ 2. Социальное назначение государства 7

- •Глава 1. Теория государства

- •§ 3. Функции государства 9

- •§ 3. Функции государства

- •10 Глава 1. Теория государства Рис. 1 . 2 . Функции государства

- •§ 3. Функции государства 11

- •1 2 Глава 1. Теория государства

- •§ 3. Функции государства 13

- •14 Глава 1. Теория государства

- •§ 4. Форма правления 15

- •§ 4. Форма правления

- •16 Глава 1. Теория государства Рис. 1.3. Форма правления

- •§ 4. Форма правления 1 7

- •1 8 Глава 1. Теория государства

- •§ 5. Форма внутригосударственного устройства 19

- •§ 5. Формы внутригосударственного устройства

- •Глава 1. Теория государства

- •§ 5. Форма внутригосударственного устройства 21

- •§ 6. Формы межгосударственного устройства

- •§ 6. Форма межгосударственного устройства 23

- •24 Глава 1. Теория государства

- •§ 7. Политический режим

- •§ 7. Политический режим

- •26 Глава 1. Теория государства

- •§ 7. Политический режим 27

- •§ 7. Политический режим 29

- •30 Глава 1. Теория государства

- •§ 8. Государственный аппарат 31

- •§ 8. Государственный аппарат

- •32 Глава 1. Теория государства

- •§ 8. Государственный аппарат 33

- •34 Глава 1. Теория государства

- •§ 8. Государственный аппарат 35

- •§ 8. Государственный аппарат 37

- •Глава 1. Теория государства

- •§ 9. Правовое и социальное государство 39

- •§ 9. Правовое и социальное государство

- •I. Правовое государство.

- •40 Глава 1. Теория государства

- •§ 9. Правовое и социальное государство 41

- •42 Глава 1. Теория государства

- •§ 9. Правовое и социальное государство 43

- •§ 10. Государство и гражданское общество

- •§ 1 0 . Государство и гражданское общество 45

- •46 . . Глава 1. Теория государства

- •§ 1. Социальные нормы и место права в их системе 47

- •Глава 2 Теория права

- •§ 1. Социальные нормы и место права в их системе

- •48 Глава 2. Теория права Рис. 2.1. Виды норм

- •§ 1. Социальные нормы и место права в их системе 49

- •50 Глава 2. Теория права

- •§ 1. Социальные нормы и место права в их системе 51

- •52 Глава 2. Теория права

- •§ 2. Понятие и определение права 53

- •§ 2. Понятие и определение права

- •§ 2. Понятие и определение права 55

- •3. Нормы права обязательно выражены в официальной форме:

- •56 Глава 2. Теория права

- •§ 3. Нормы права

- •§ 3. Нормы права

- •5 8 Глава 2. Теория права

- •§ 3. Нормы права 5 9

- •60 Глава 2. Теория права

- •§ 3. Нормы права 61

- •Если - То - Иначе

- •62 Глава 2. Теория права

- •§ 4. Структура права 63

- •§ 4. Структура права

- •64 Глава 2. Теория права Рис. 2.3. Структура права

- •§ 4. Структура права 65

- •66 Глава 2. Теория права

- •§ 4. Структура права 67

- •68 Глава 2. Теория права

- •§ 5. Система права

- •§ 5. Система права

- •70 Глава 2. Теория права

- •§ 5. Система права 71

- •72 Глава 2. Теория права

- •§ 5. Система права 73

- •Глава 2. Теория права

- •§ 6. Формы (источники) права 75

- •76 Глава 2. Теория права

- •§ 6. Формы (источники) права 77

- •78 Глава 2. Теория права

- •§ 7. Нормативные акты и их виды

- •§ 7. Нормативные акты и их виды 79

- •80 Глава 2. Теория права

- •§ 7. Нормативные акты и их в и д ы 8 1

- •Глава 2. Теория права

- •Глава 2. Теория права

- •§ 7. Нормативные акты и их в и д ы 85

- •86 Глава 2. Теория права

- •§ 8. Правоотношения 87

- •§ 8. Правоотношения

- •88 Глава 2. Теория права

- •§ 8. Правоотношения

- •§ 8. Правоотношения 91

- •92 Глава 2. Теория права

- •§ 8. Правоотношения 93

- •94 Глава 2. Теория права

- •§ 8. Правоотношения 95

- •96 Глава 2. Теория права

- •§ 9. Правонарушения и их виды

- •§9. Правонарушения и их в и д ы 97

- •Глава 2. Теория права

- •100 Глава 2. Теория права

- •§ 9. Правонарушения и их виды

- •Глава 2. Теория права

- •§ 1 0 . Причины правонарушений 1 0 3

- •§ 10.. Причины правонарушений

- •104 Глава 2. Теория права

- •§ 1 0 . Причины правонарушений 105

- •106 Глава 2. Теория права

- •§ 11. Юридическая ответственность

- •§ 11. Юридическая ответственность 107

- •108 Глава 2. Теория права

- •§11. Юридическая ответственность 109

- •110 Глава 2. Теория права

- •§11. Юридическая ответственность 111

- •112 Глава 2. Теория права

- •Часть вторая Материальное право

- •Глава 3 Конституционное право

- •§ 1. Конституция Российской Федерации: общая характеристика

- •114 Глава 3. Конституционное право

- •§ 1 . К о н с т и т у ц и я Российской Федерации: о б щ а я характеристика 1 1 5

- •116 Глава 3. Конституционное право

- •§ 1 . Конституция Российской Федерации: о б щ а я характеристика 1 1 7

- •118 Глава 3. Конституционное право

- •§ 2. Конституционный строй России

- •§ 2. Конституционный строй России 119

- •120 Глава 3. Конституционное право

- •§ 2. Конституционный строй России 1 2 1

- •122 Глава 3. Конституционное право

- •§ 2. Конституционный строй России 123

- •1 2 4 Глава 3. Конституционное право

- •§ 2. Конституционный строй России 125

- •126 Глава 3. Конституционное право

- •§ 2. Конституционный строй России 127

- •128 Глава 3. Конституционное право

- •§ 2. Конституционный строй России 129

- •130 Глава 3. Конституционное право

- •§ 3. Конституционный статус личности

- •§ 3. Конституционный статус личности

- •Глава 3. Конституционное право

- •§ 3. Конституционный статус личности

- •Глава 3. Конституционное право

- •§ 4. Классификация конституционных прав и с в о б о д 1 3 5

- •§ 4. Классификация конституционных прав и свобод

- •§ 4. Классификация конституционных прав и свобод 1 3 7

- •138 Глава 3. Конституционное право

- •§ 4. Классификация конституционных прав и свобод 139

- •140 Глава 3. Конституционное право

- •§ 4. Классификация конституционных прав и с в о б о д 1 4 1

- •142 Глава 3. Конституционное право

- •§ 4. Классификация конституционных прав и с в о б о д 1 4 3

- •144 Глава 3. Конституционное право

- •§ 4. Классификация конституционных п р а в и с в о б о д 1 4 5

- •146 Глава 3. Конституционное право

- •§ 5. Конституционные обязанности 147

- •§ 5. Конституционные обязанности

- •148 Глава 3. Конституционное право

- •§ 6. Избирательная система

- •§ 6. Избирательная система 149

- •150 Глава 3. Конституционное право

- •§ 6. Избирательная система 151

- •152 Глава 3. Конституционное право

- •§ 7. Избирательный процесс

- •§ 7. Избирательный процесс 153

- •154 Глава 3. Конституционное право

- •§ 8. Президент Российской Федерации

- •§ 8. Президент Российской Федерации

- •156 Глава 3. Конституционное право

- •§ 8. Президент Российской Федерации 157

- •Президент представляет* Россию внутри страны и в международных отношениях.

- •158 Глава 3. Конституционное право

- •§ 8. Президент Российской Федерации 159

- •160 Глава 3. Конституционное право

- •§ 9. Федеральное Собрание Российской Федерации

- •§ 9. Федеральное Собрание Российской Федерации 161

- •162 Глава 3. Конституционное право

- •§ 10. Совет Федерации

- •§ 1 0 . Совет Федерации 1 6 3

- •164 Глава 3. Конституционное право

- •§ 11. Государственная Дума

- •§11. Государственная Дума 165

- •166 Глава 3. Конституционное право

- •§ 1 2 . Комитеты и комиссии палат Федерального Собрания 1 6 7

- •§ 12. Комитеты и комиссии палат Федерального Собрания

- •168 Глава 3. Конституционное право

- •§ 13. Статус депутата

- •§13. Статус депутата 169

- •170 Глава 3. Конституционное право

- •§ 14. Правительство Российской Федерации

- •§ 1 4 . Правительство Российской Федерации 1 7 1

- •§ 15. Органы судебной власти Российской Федерации 173

- •§ 15. Органы судебной власти Российской Федерации

- •1 7 4 Глава 3. Конституционное право

- •§ 15. Органы судебной власти Российской Федерации 175

- •176 Глава 3. Конституционное право

- •§ 1 5 . Органы судебной власти Российской Федерации 1 7 7

- •178 Глава 3. Конституционное право Рис. 3.3. Структура судебной власти

- •§ 15. Органы судебной власти Российской Федерации 1 7 9

- •180 Глава 3. Конституционное право

- •§15. Органы судебной власти Российской Федерации 1 8 1

- •§ 16. Местное самоуправление

- •§ 1 6 . Местное самоуправление 1 8 3

- •§ 1 6 . Местное самоуправление 1 8 5

- •186 Глава 3. Конституционное право

- •§ 1. Понятие административного права 1 8 7

- •Глава 4 Административное право

- •§ 1. Понятие административного права

- •§ 2. Понятие, правовой статус и виды органов исполнительной власти

- •§ 2, Правовой статус и в и д ы органов исполнительной власти 1 8 9

- •§ 2. Правовой статус и виды органов исполнительной власти 1 9 3

- •§ 4. Государственная служба 195

- •§ 3. Сферы государственного управления

- •§ 4. Государственная служба

- •Глава 4. Административное право

- •Глава 4. Административное право

- •§ 4. Государственная служба 1 9 9

- •§ 4. Государственная служба 201

- •§ 4. Государственная служба 2 0 5

- •§ 5. Правовые акты в сфере управления

- •§ 5. Правовые акты в сфере управления 207

- •§ 5. Правовые акты в сфере управления 209

- •§ 6. Административные правонарушения

- •§ 6. Административные правонарушения 211

- •§ 6. Административные правонарушения 213

- •§ 6. Административные правонарушения 215

- •216 Глава 4. Административное право Рис. 4.9. Формы вины

- •§ 7. Административные взыскания 221

- •§ 1. Понятие финансового права 2 2 5

- •Глава 5 Финансовое право

- •§ 1. Понйтие финансового права

- •§ 1. Понятие финансового права 227

- •§ 2. Государственный и местный бюджеты и их структура

- •§ 2. Государственный и местный бюджеты и их структура 2 2 9

- •§ 2. Государственный и местный бюджеты и их структура 2 3 1 Рис. 5.2. Бюджетная система рф

- •§ 2. Государственный и местный бюджеты и их структура 233

- •§ 2. Государственный и местный бюджеты и их структура 235

- •§ 2. Государственный и местный бюджеты и их структура 2 3 7

- •§ 2. Государственный и местный бюджеты и их структура 2 3 9

- •§ 3. Налоги: их роль и понятие

- •§ 3. Налоги: их роль и понятие

- •§ 3. Налоги: их роль и понятие 243

- •§ 4. Виды налогов

- •§ 4. В и д ы налогов

- •§ 5. Характеристика закона о налоге 247

- •§ 5. Характеристика закона о налоге

- •§ 5. Характеристика закона о налоге 249

- •§ 5. Характеристика закона о налоге

- •§ 5. Характеристика закона о налоге 253

- •§ 5. Характеристика закона о налоге

- •§ 5. Характеристика закона о налоге 257

- •§ 6. Налоговая система Российской Федерации

- •§ 6. Налоговая система Российской Федерации

- •§ 6 . Н а л о г о в а я система Российской Федерации 2 6 1

- •Глава 5. Финансовое право

- •§ 6. Налоговая система Российской Федерации 263

- •§ 6. Налоговая система Российской Федерации

- •Связанные с производством и реализацией

- •§ 7. Ответственность за нарушение налогового законодательства 2 6 7

- •§ 7. Ответственность за нарушение налогового законодательства 2 6 9

- •§ 8. Правовые основы банковской системы Российской Федерации

- •Глава 5. Финансовое право

- •§ 8. Правовые основы банковской системы рф - 275

- •Глава 5. Финансовое право

- •§ 8. Правовые основы банковской системы рф 2 7 7

- •§ 8. Правовые основы банковской системы рф 279

- •Глава 5. Финансовое право

- •§ 8. Правовые основы банковской системы рф

- •§ 1. Трудовое право как отрасль 283 Глава б Трудовое право

- •§ 1. Трудовое право как отрасль

- •§ 1. Трудовое право как отрасль

- •§ 2. Граждане как субъекты трудового права 287

- •§ 2. Граждане как субъекты трудового права

- •§ 2. Граждане как субъекты трудового права

- •§ 3. Работодатели: права и обязанности

- •§ 3. Работодатели: права и обязанности 291

- •§ 4. Трудовые коллективы и их полномочия

- •§ 4. Трудовые коллективы и их полномочия 293

- •§ 5. Профсоюзы: понятие и основные права

- •§ 5. Профсоюзы: понятие и основные права 295

- •§ 5. Профсоюзы: понятие и основные права 297

- •§ 6. Социальное партнерство. Коллективные договоры

- •§ 6. Социальное партнерство. Коллективные договоры 2 9 9

- •§ 6. Социальное партнерство. Коллективные договоры 301

- •§ 6. Социальное партнерство. Коллективные договоры 3 0 3

- •§ 6. Социальное партнерство. Коллективные договоры 3 0 5

- •§ 6 . Социальное партнерство. Коллективные договоры 3 0 7

- •§ 7. Правила приема на работу

- •§ 7. Правила приема на работу 309

- •§ 8. Трудовые договоры (контракты) 311

- •§ 8. Трудовые договоры (контракты)

- •§ 8. Трудовые договоры (контракты) 313

- •§ 8. Трудовые договоры (контракты) 3 1 5

- •§ 8. Трудовые договоры (контракты) 317

- •§ 9. Переводы на другую работу

- •§ 9. Переводы на другую работу 319

- •§ 9. Переводы на другую работу 3 2 1

- •§ 10. Увольнение работников

- •§ 1 0 . Увольнение работников 3 2 3

- •§ 1 0 . Увольнение работников 325

- •§ 10. Увольнение работников 3 2 7

- •§ 1 0 . Увольнение работников 3 2 9

- •§ 1 0 . Увольнение работников 3 3 1

- •§ 1 0 . Увольнение работников 3 3 3

- •§ 1 0 . Увольнение работников 3 3 5

- •§ 11. Рабочее время и время отдыха

- •§11. Рабочее время и время отдыха 337

- •§11. Рабочее время и время отдыха 339

- •§11. Рабочее время и время отдыха 341

- •§ 1 2 . Заработная плата 3 4 3

- •§ 12. Заработная плата

- •§ 1 2 . Заработная плата 3 4 5

- •§12. Заработная плата 347

- •§ 1 3 . Дисциплина т р у д а . Дисциплинарная ответственность 3 4 9

- •§ 13. Дисциплина труда. Дисциплинарная ответственность

- •§ 13. Дисциплина труда. Дисциплинарная ответственность 351

- •§ 1 4 . Материальная ответственность 353

- •§ 14. Материальная ответственность

- •§ 1 4 . Материальная ответственность 3 5 5

- •Глава 7 Гражданское право

- •§ 1. Понятие гражданского права

- •§ 1. Понятие гражданского права 357

- •§ 1. Понятие гражданского права 359

- •§ 2. Граждане как субъекты гражданского права

- •§ 2. Граждане как субъекты гражданского права 3 6 1

- •§ 2. Граждане как субъекты гражданского права 363

- •§ 3. Юридические лица: понятие и в и д ы 3 6 5

- •§ 3. Юридические лица: понятие и виды

- •§ 3. Юридические лица: понятие и в и д ы 3 6 7

- •3. Способность отвечать по обязательствам своим имуществом.

- •Возможность предъявлять иски и выступать в качестве ответчика в суде.

- •Глава 7. Гражданское право

- •§ 3. Юридические лица: понятие и в и д ы

- •Глава 7. Гражданское право

- •§ 4. Характеристика юридических лиц

- •§ 4. Характеристика юридических лиц 371

- •§ 4. Характеристика юридических лиц 373

- •§ 4. Характеристика юридических лиц 375

- •Глава 7. Гражданское право

- •§ 4. Характеристика юридических лиц 377

- •§ 5. Объекты гражданских прав

- •§ 5. Объекты гражданских прав

- •§5. Объекты гражданских прав 381

- •§ 5. Объекты гражданских прав 383

- •§ 5. Объекты гражданских прав 3 8 5

- •§ 6. Защита гражданских прав

- •§ 6. Защита гражданских прав 389

- •§ 7. Гражданско-правовая ответственность

- •§ 7. Гражданско-правовая ответственность 391

- •§ 7. Гражданско-правовая ответственность 3 9 3

- •§ 7. Гражданско-правовая ответственность 395

- •4. Вина как условие гражданско-правовой ответственности.

- •§ 8. Исковая давность 397

- •§ 8. Исковая давность

- •§ 8. Исковая давность 399

- •§ 9. Право собственности: понятие и его содержание

- •§ 9. Право собственности: понятие и его содержание 401 Рис. 7.5. Содержание права собственности

- •§ 1 0 . Приобретение и прекращение п р а в а собственности 4 0 3

- •§ 10. Приобретение и прекращение права собственности

- •Глава 7. Гражданское право

- •§ 1 0 . Приобретение и прекращение п р а в а собственности 4 0 5

- •§ 1 0 . Приобретение и прекращение п р а в а собственности 4 0 7

- •§11. В и д ы права собственности 409

- •§ 11. Виды права собственности

- •§11. В и д ы права собственности 411

- •§11. В и д ы права собственности 4 1 3

- •§ 12. Защита права собственности

- •§ 1 2 . Защита права собственности 415

- •§ 13. Понятие, виды и исполнение обязательств

- •§ 13. Понятие, виды и исполнение обязательств 417

- •§ 13. Понятие, виды и исполнение обязательств 419

- •§ 14. Исполнение и обеспечение обязательств

- •§ 1 4 . Исполнение и обеспечение обязательств 4 2 1

- •§ 1 4 . Исполнение и обеспечение обязательств 4 2 3

- •§ 14. Исполнение и обеспечение обязательств 425

- •§ 15. Гражданско-правовой договор (общие положения)

- •§ 1 5 . Гражданско-правовой договор (общие положения) 427

- •§ 1 5 . Гражданско-правовой договор (общие положения) 4 2 9

- •§ 1 5 . Гражданско-правовой договор (общие положения) 4 3 1

- •§ 16. Классификация гражданско-правовых договоров

- •§ 1 6 . Классификация гражданско-правовых договоров 433 Рис. 7.9. Классификация гражданско-правовых договоров

- •§ 17. Характеристика видов гражданско-правовых договоров

- •17.1. Договор купли-продажи

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 3 7

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 3 9

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 4 1

- •§ 17. Характеристика видов гражданско-правовых договоров 443

- •17.2. Договор мены

- •17.3. Договор дарения

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 4 5

- •17.4. Договор ренты и пожизненного содержания с иждивением

- •17.5. Договор аренды (имущественного найма)

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 4 7

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 4 9

- •17.6. Договор подряда

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 5 1

- •17.7. Договор перевозки

- •§ 17. Характеристика видов гражданско-правовых договоров 453

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 5 5

- •17.8. Договор хранения

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 5 7

- •17.9. Договор займа

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 5 9

- •17.10. Кредитный договор

- •17.11. Договор банковского вклада

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 6 1

- •17.12. Договор банковского счета

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 463

- •17.13. Договор страхования

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 6 5

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 6 7

- •17.14. Договор поручения

- •§ 1 7 . Характеристика видов гражданско-правовых договоров 4 6 9

- •§ 18. Внедоговорные обязательства

- •§ 1 8 . Внедоговорные обязательства 4 7 1

- •§ 18. Внедоговорные обязательства 473

- •§ 1. Жилищный фонд Российской Федерации 475

- •Глава 8 Жилищное п р а в о

- •§ 1. Жилищный фонд Российской Федерации

- •§ 2. Право собственности на жилое помещение 477

- •§ 2. Право собственности на жилое помещение

- •§ 3. Понятие договора найма жилого помещения

- •§ 4. Договор коммерческого н а й м а жилого помещения 4 7 9

- •§ 4. Договор коммерческого найма жилого помещения

- •§ 5. Договор социального найма жилого помещения

- •§ 5. Договор социального найма жилого помещения 481

- •§ 5. Договор социального найма жилого помещения 483

- •2. Выселение с предоставлением другого жилого помещения.

- •3. Выселение без предоставления другого жилого помещения.

- •§ 1. Понятие наследования 485

- •Глава 9 наследственное право

- •§ 1. Понятие наследования

- •§ 2. Наследование по завещанию 487

- •§ 2. Наследование по завещанию

- •§ 2. Наследование по завещанию 489

- •§ 2. Наследование по завещанию 491

- •§ 3. Наследование по закону

- •§ 3. Наследование по закону

- •§ 3. Наследование по закону 495

- •§ 4. Принятие и отказ от наследства

- •§ 4. Принятие и отказ от наследства 497

- •§ 1. Право на результаты творческой деятельности 499

- •Глава 10 авторское право

- •§ 1. Право на результаты творческой деятельности

- •§ 2. Объекты авторского права

- •§ 2. Объекты авторского права 5 0 1

- •§ 3. Субъекты авторского права

- •§ 4. Права авторов 503

- •§ 4. Права авторов

- •§ 4. Права авторов 5 0 5

- •Глава 11 изобретательское право

- •§ 1. Понятие изобретения

- •§ 1. Понятие изобретения 507

- •§ 2. Субъекты изобретательского права

- •§ 2. Субъекты изобретательского права 5 0 9

- •§ 3. Получение патента

- •§ 3. Получение патента 511

- •Глава 12 семейное право

- •§ 1. Семейное право как отрасль

- •§ 1. Семейное право как отрасль 513

- •§ 2. Понятие брака и семьи

- •§ 2. Понятие брака и семьи 515

- •§ 2. Понятие брака и семьи 517

- •§ 3. Заключение брака. Недействительность брака

- •§ 3. З а к л ю ч е н и е брака. Недействительность брака 5 1 9

- •§ 3. Заключение брака. Недействительность брака

- •§ 3 . З а к л ю ч е н и е брака. Недействительность брака 5 2 3

- •§ 4. Расторжение брака 525

- •§ 4. Расторжение брака

- •§ 4. Расторжение брака 527

- •§ 5. Личные неимущественные права и обязанности супругов

- •§ 6. Права и обязанности по поводу супружеской собственности 5 2 9

- •§ 6. Права и обязанности по поводу супружеской собственности

- •§ 6. Права и обязанности по поводу супружеской собственности 5 3 1

- •§ 6. Права и обязанности по поводу супружеской собственности 5 3 3

- •§ 6. Права и обязанности по поводу супружеской собственности 5 3 5

- •§ 6. Права и обязанности по поводу с у п р у ж е с к о й собствен

- •§ 7. Алиментные права и обязанности супругов и бывших супругов

- •§ 7. Алиментные права и обязанности супругов 5 3 9

- •§ 8. Установление происхождения ребенка

- •§ 8. Установление происхождения ребенка 541

- •§ 8. Установление происхождения ребенка 5 4 3

- •§ 9. Личные права и обязанности родителей и детей

- •§ 9. Личные права и обязанности родителей и детей 5 4 5

- •§ 9. Личные права и обязанности родителей и детей 5 4 7

- •1. Споры о месте жительства несовершеннолетнего ребенка при раздельном проживании родителей.

- •§ 9. Личные права и обязанности родителей и детей 5 4 9

- •§ 9. Личные права и обязанности родителей и детей

- •§ 9. Личные права и обязанности родителей и детей 5 5 3

- •§ 10. Права и обязанности родителей и детей по поводу имущества

- •§11. Алиментные обязательства родителей и детей 5 5 5

- •§ 11. Алиментные обязательства родителей и детей

- •I. Алименты в пользу несовершеннолетних детей.

- •§11. Алиментные обязательства родителей и детей 5 5 7

- •§11. Алиментные обязательства родителей и детей

- •Глава 1 2 . Семейное право

- •§ 11. Алиментные обязательства родителей и детей

- •§11. Алиментные обязательства родителей и детей 5 6 3

- •§ 1. Уголовный закон и его действие 565

- •Глава 13 уголовное право

- •§ 1. Уголовный закон и его действие

- •§ 1. Уголовный закон и его действие 567

- •§ 2. Понятие Преступления 569

- •§ 2. Понятие преступления

- •§ 2. Понятие преступления 571

- •Глава 13. Уголовное право

- •§ 3. Состав преступления 573

- •§ 3. Состав преступления

- •§ 3. Состав преступления 575

- •§ 3. Состав преступления 577

- •Глава 13. Уголовное право

- •§ 3. Состав преступления 579

- •Глава 1 3 . Уголовное право

- •§ 3. Состав преступления 581

- •§ 3. Состав преступления 583

- •§ 3. Состав преступления 585

- •§ 4. Соучастие в преступлении

- •§ 4. Соучастие в преступлении

- •§ 5. Обстоятельства, исключающие преступность деяния

- •§ 5. Обстоятельства, исключающие преступность деяния 591

- •§ 5 . Обстоятельства, и с к л ю ч а ю щ и е преступность деяния 5 9 3

- •§ 5. Обстоятельства, исключающие преступность деяния 5 9 5

- •§ 5. Обстоятельства, исключающие преступность деяния 5 9 7

- •§ 6. Понятие и цели наказания

- •§ 6. Понятие и цели наказания 599

- •§ 7. Система наказаний 601

- •§ 7. Система наказаний

- •Глава 13. Уголовное право

- •§ 8. Смертная казнь 603

- •§ 8. Смертная казнь

- •§ 9. Лишение свободы 605

- •§ 9. Лишение свободы

- •§ 9. Лишение свободы 607

- •§ 9. Лишение свободы 609

- •§ 10. Иные виды наказания

- •§ 1 0 . Иные в и д ы наказания 6 1 1

- •§ 1 0 . Иные в и д ы наказания 613

- •§11. Назначение наказания 615

- •§ 11. Назначение наказания

- •§ 1 2 . Обстоятельства, смягчающие наказание 6 1 7

- •§ 12. Обстоятельства, смягчающие наказание

- •§ 1 2 . Обстоятельства, смягчающие наказание 6 1 9

- •§ 1 2 . Обстоятельства, смягчающие наказание 6 2 1

- •§ 13. Обстоятельства, отягчающие ответственность

- •§ 1 3 . Обстоятельства, отягчающие ответственность 6 2 3

- •§ 13. Обстоятельства, отягчающие ответственность 6 2 7

- •Совершение преступления с использованием доверия, оказанного виновному в силу его служебного положения или договора.

- •Совершение преступления с использованием форменной одежды или документов представителя власти.

- •§ 13. Обстоятельства, отягчающие ответственность 629

- •§ 14. Условное осуждение

- •§ 15. Судимость 631

- •§ 15. Судимость

- •§ 1 6 . В и д ы преступлений

- •§ 16. Виды преступлений

- •§ 1 6 . В и д ы преступлений 6 3 5

- •§ 1 6 . В и д ы преступлений 6 3 7

- •Глава 1 4

- •§ 1. Понятие и содержание административного процесса

- •§ 2. Производство по делам об административных правонарушениях 6 3 9

- •§ 2. Производство по делам об административных правонарушениях и его стадии

- •§ 3. Возбуждение дела об административном правонарушении

- •§ 3. Возбуждение дела об административном правонарушении 6 4 1

- •§ 3. Возбуждение дела об административном правонарушении 643

- •§ 3. Возбуждение дела об административном правонарушении 6 4 5

- •§ 4. Рассмотрение дела об административном правонарушении 647

- •§ 4. Рассмотрение дела об административном правонарушении

- •§ 4. Рассмотрение дела об административном правонарушении 649

- •§ 5. Наложение административного взыскания 6 5 1

- •§ 5. Исполнение постановлений о наложении административных взысканий

- •§ 6. Обжалование и опротестование постановления 653

- •§ 6. Обжалование и опротестование постановления по делу об административном правонарушении

- •Глава 15 бюджетный процесс

- •§ 1. Понятие бюджетного процесса

- •§ 2. Общие положения бюджетного процесса в рф 6 5 5

- •§ 2. Общие положения бюджетного процесса в Российской Федерации

- •§ 2. Общие положения бюджетного процесса в рф 6 5 7

- •§ 3. Процесс по формированию и исполнению федерального бюджета

- •§ 3. Формирование и исполнение федерального б ю д ж е т а 6 5 9

- •§ 3. Формирование и исполнение федерального бюджета 6 6 1

- •§ 3. Формирование и исполнение федерального бюджета 663

- •Глава 16. Налогово-процессуальное право

- •Глава 16 нашгово-процессуальное право

- •§ 1. Задачи, полномочия и система налоговых органов

- •§ 1, Задачи, полномочия и система налоговых органов 6 6 5

- •Глава 1 6 . Налогово-процессуальное право

- •§ 2. Санкции за нарушение налогового законодательства 6 6 7

- •§ 2. Порядок наложения санкций за нарушение налогового законодательства

- •§ 2. Санкции за нарушение налогового законодательства 6 6 9

- •§ 2. Санкции за нарушение налогового законодательства 6 7 1

- •III. Вынесение решения по делу о налоговом правонарушении.

- •§ 2. Санкции за нарушение налогового законодательства 673

- •§ 3. Обжалование актов о применении налоговых санкций

- •§ 3. Обжалование актов о применении налоговых санкций 6 7 5

- •§ 4. Исполнение налоговых санкций 677

- •§ 4. Исполнение налоговых санкций

- •§ 4. Исполнение налоговых санкций 679

- •Глава 17. Дисциплинарный процесс

- •Глава 17 дисциплинарный процесс

- •§ 1. Порядок наложения дисциплинарных санкций

- •§ 1 . Порядок н а л о ж е н и я дисциплинарных санкций 6 8 1

- •§ 2. Индивидуальные трудовые споры 6 8 3

- •§ 2. Индивидуальные трудовые споры

- •Глава 17. Дисциплинарный процесс

- •§ 2. Индивидуальные трудовые споры 685

- •§ 2. Индивидуальные трудовые споры 687

- •§ 2. Индивидуальные трудовые споры 689

- •§ 3. Коллективные трудовые споры и порядок их разрешения

- •§ 3. Коллективные трудовые споры и порядок их разрешения 691

- •§ 3. Коллективные трудовые споры и порядок их разрешения 693

- •Глава 18 г р а ж д а н с к и й процесс

- •§ 1. Участники гражданского процесса

- •§ 1. Участники гражданского процесса 695

- •§ 1. Участники гражданского процесса 697

- •§ 1. Участники гражданского процесса 699

- •§ 2. Судебные расходы. Судебные штрафы. Сроки рассмотрения гражданских дел

- •§ 3. Судебные доказательства 701

- •§ 3. Судебные доказательства

- •§ 3. Судебные доказательства 703

- •§ 3. Судебные доказательства 7 0 5

- •§4. Производство в с у д е первой инстанции 7 0 7

- •§ 4. Производство в суде первой инстанции

- •§ 4. Производство в с у д е первой инстанции 7 0 9

- •§ 5. Производство в с у д е второй инстанции 7 1 1

- •§ 5. Производство в суде второй инстанции

- •§ 6. Надзорное производство 713

- •§ 6. Надзорное производство

- •Глава 18. Гражданский процесс

- •§ 1. Арбитражный суд. Подведомственность и подсудность дел 715

- •Глава 19 арбитражный процесс

- •§ 1. Состав арбитражного суда. Подведомственность и подсудность дел

- •§ 2. Судебные расходы. Сроки в арбитражном процессе

- •§ 2. Судебные расходы. Сроки в арбитражном процессе 7 1 7

- •§ 3. Участники арбитражного процесса

- •§ 3. Участники арбитражного процесса 719

- •§ 4. Доказательства

- •§ 4. Доказательства 721

- •§ 4. Доказательства 723

- •§ 5. Рассмотрение дела в суде первой инстанции

- •§ 5. Рассмотрение дела в с у д е первой инстанции 7 2 5

- •§5. Рассмотрение дела в с у д е первой инстанции 7 2 7

- •§ 6. Производство в суде апелляционной инстанции

- •§ 7. Кассационное обжалование решений 729

- •§ 7. Кассационное обжалование решений

- •§ 8. Пересмотр дела в порядке надзора 731

- •§ 8. Пересмотр дела в порядке надзора

- •Глава 20 исполнительное производство

- •§ 1. Понятие и правовая природа исполнительного производства

- •§ 1. Понятие и правовая природа исполнительного производства 733

- •§ 2. Участники исполнительного производства

- •§ 2. Участники исполнительного производства 735

- •§ 2. У ч а с т н и к и исполнительного производства 7 3 7

- •§ 3. Стадии исполнительного производства

- •§ 3. Стадии исполнительного производства 739

- •§ 3. Стадии исполнительного производства 741

- •§ 4. Исполнительский сбор. Расходы по совершению исполнительных действий. Ответственность за неисполнение требований судебного пристава-исполнителя

- •§ 4. Исполнительский сбор 743

- •§ 5. Обжалование незаконных действий судебного пристава-исполнителя

- •§ 1. Субъекты уголовного процесса 745

- •Глава 21 уголовный процесс

- •§ 1. Субъекты уголовного процесса

- •§ 1. Субъекты уголовного процесса 747

- •§ 2. Доказательства и их в и д ы 7 4 9

- •§ 2. Доказательства и их виды

- •§ 2. Доказательства и их виды 751

- •§ 2. Доказательства и их виды

- •§ 3. Меры уголовно-процессуального принуждения

- •§ 3. Меры уголовно-процессуального принуждения 7 5 5

- •§ 4. Возбуждение уголовного дела

- •§ 5. Предварительное расследование 757

- •§ 5. Предварительное расследование

- •§ 5. Предварительное расследование

- •§ 6. Судебное разбирательство

- •§ 6. Судебное разбирательство 761

- •§ 6. Судебное разбирательство 763

- •§ 7. С у д присяжных 7 6 5

- •§ 7. Суд присяжных

- •§ 8. Кассационное производство

- •§ 8. Кассационное производство 767

- •§ 9. Надзорное производство

- •§ 9. Надзорное производство 7 6 9

- •127214, Москва, Дмитровское ш., 107

- •603006, Г. Нижний Новгород, ул. Варварская, 32.

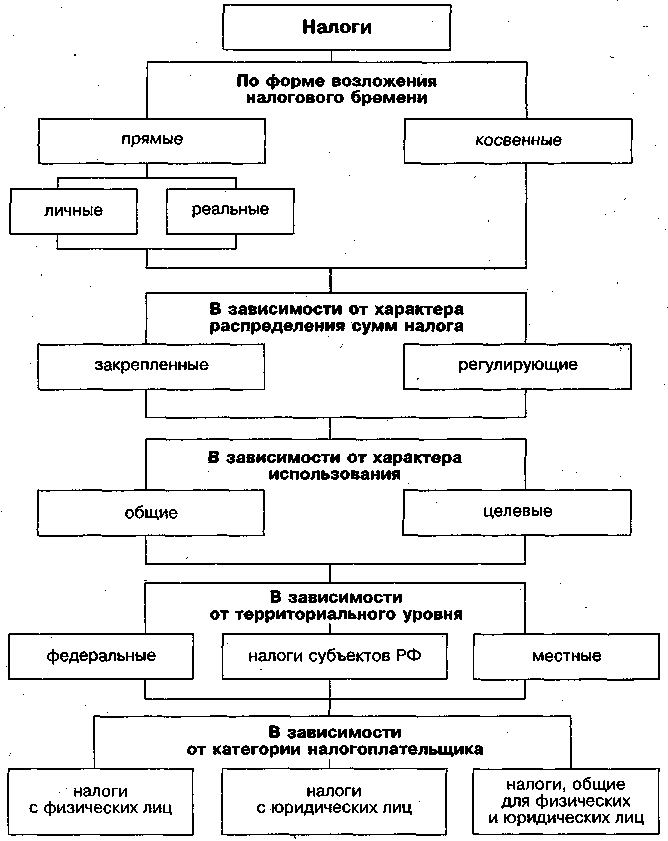

§ 4. Виды налогов

Существуют различные основания, которые могут быть положены в основу классификации налогов (рис. 5.3).

А. По форме возложения налогового бремени налоги делятся на прямые и косвенные.

Прямые налоги взимаются в процессе накопления материальных благ и непосредственно обращены к налогоплательщику, его имуществу, доходам и т. п. Типичным примером прямого налога является подоходный налог.

Прямые налоги делятся на личные и реальные. Реальными налогами облагается не действительно полученный доход, а предполагаемый, нормальный доход, который лицо должно получить. Такой налог используется тогда, когда установить действительный доход налогоплательщика невозможно. Чаще всего это налоги с имущества. Личные налоги уплачиваются с действительно полученной прибыли (дохода).

§ 4. В и д ы налогов

245

Рис. 5.3. В и д ы налогов

Косвенные налоги (их еще называют налогами на потребление) взимаются в процессе расходования материальных благ. Налог устанавливается в виде надбавки к цене реализуемых то-

246 Глава 5. Финансовое право

варов и поэтому незаметен для фактического плательщика, не связан с его доходами или имуществом напрямую. Юридическим плательщиком косвенного налога является предприятие, производящее товары. Оно непосредственно уплачивает налог, а потом закладывает его величину в цену товара, так что реально налоговое бремя ложится на плечи покупателя, который и не замечает того, что он ежедневно уплачивает налог. Очевидно, что бремя прямых налогов переносится населением тяжелее, поэтому они стимулируют гражданскую активность. Косвенные налоги, наоборот, более удобны для государства ввиду своей замаскированности.

С другой стороны, косвенные налоги подрывают в большей степени имущественное положение слоев населения с низким уровнем дохода, чем богатых, так как, покупая один и тот же товар, они уплачивают одну и ту же сумму налога, что в процентном отношении к их доходу далеко не одинаково.

Б. В зависимости от характера распределения сумм налога они делятся на закрепленные и регулирующие.

Закрепленными называются такие налоги, которые на длительный период (более чем на пять лет) полностью или в части закреплены за определенным бюджетом. Регулирующие налоги ежегодно перераспределяются вышестоящими органами власти между нижестоящими бюджетами с целью устранения их несбалансированности.

В. В зависимости от характера использования налоги делятся на общие и целевые. Общие налоги (они составляют основную налоговую массу) не имеют привязки к определенным расходам и поступают в бюджет, как в общий денежный фонд, на общий счет. Целевые же налоги не поступают в общий денежный фонд территории, а учитываются отдельно (на счетах внебюджетного фонда, выделяются отдельной строкой в бюджете) и используются на конкретные цели (например, налоги, зачисляемые в дорожные фонды).

Г. В зависимости от территориального уровня налоги делятся на:

федеральные, которые устанавливаются НК РФ и взимаются на всей территории Российской Федерации. В порядке регулирования часть федеральных налогов может зачисляться в бюджеты нижестоящего уровня;

налоги субъектов РФ устанавливаются НК Р-Ф и законами субъектов РФ. Субъекты РФ определяют конкретную ставку налога, порядок и сроки его уплаты, а также вводят установ-