Ліквідація необоротних активів

Для відображення в обліку факту виведення з експлуатації матеріальних і нематеріальних необоротних активів внаслідок їх реалізації чи списання передбачений документ "Ликвидация необоротных активов" або "Ликвидация необ. активов".

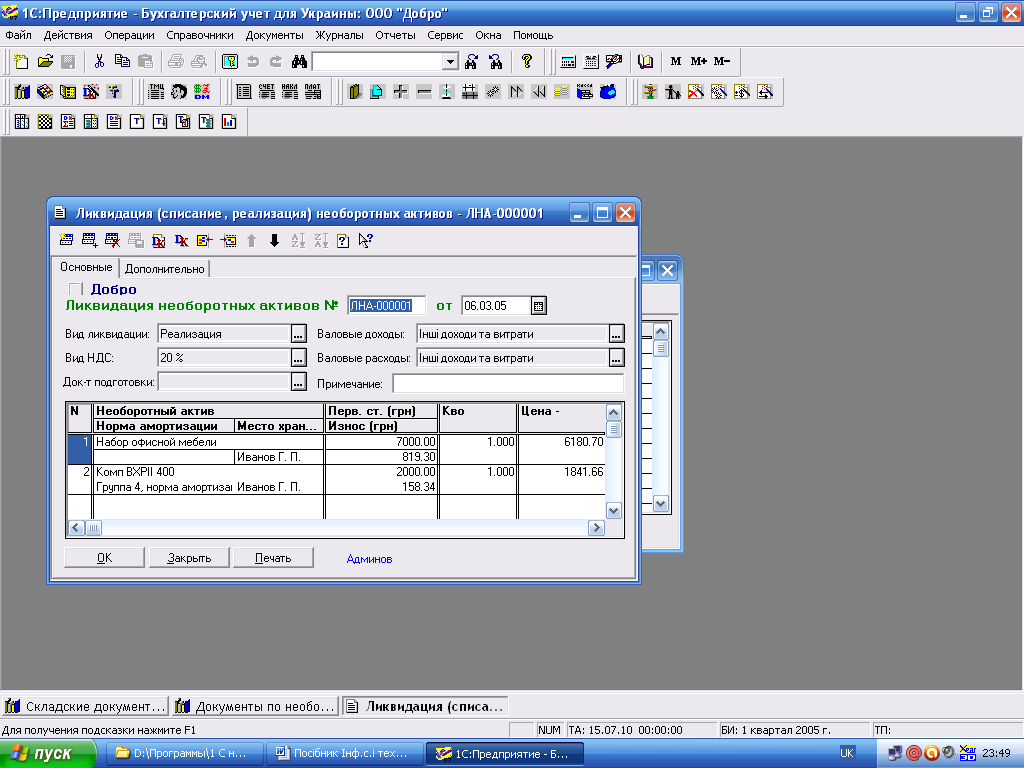

Рис. Документ "Ликвидация необоротных активов" (закладка "Основные")

Вибір варіанту вибуття необоротних активів (списання або реалізація) здійснюється в реквізиті "Вид ликвидации" діалогової форми документу.

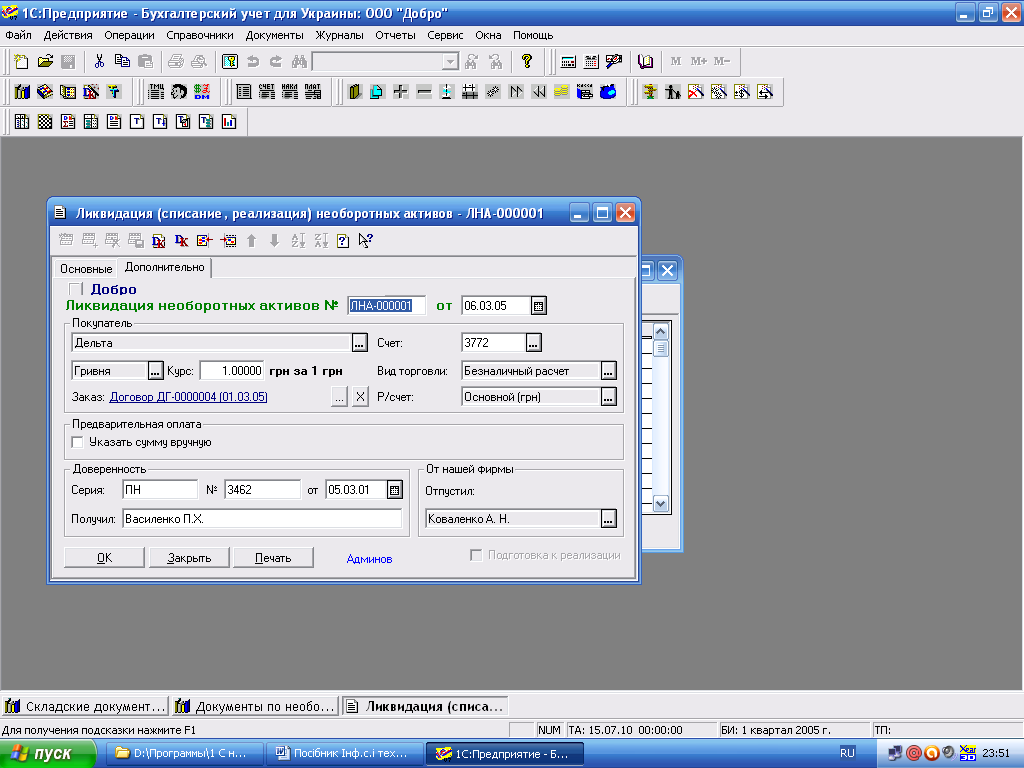

У випадку виведення з експлуатації об'єктів основних засобів в результаті їх ліквідації на закладці "Дополнительно" потрібно вибрати варіант ліквідації, що забезпечить формування деякого набору проводок в податковому обліку (для виробничих активів).

Рис. Документ "Ликвидация (списание, реализация) необоротних активов"

(закладка "Дополнительно")

Тут також зазначається рахунок витрат, в дебет якого списується залишкова вартість необоротних активів.

В рядку "Необоротный актив" табличної частини потрібно вказати об'єкт, який підлягає списанню з обліку, після чого всі реквізити, необхідні для введення в документ, автоматично заповнюються з довідника "Необоротные активы".

Лекція №16

Тема: Відносини з постачальниками і підрядчиками

Мета: ознайомити студентів з реєстрацією замовлення, введенням документів на підставі іншого, навчити оприбутковувати ТМЦ за допомогою програми “1С: Бухгалтерія 7.7”; оформляти додаткові витрати на придбання, повернення постачальнику та залік заборгованостей; виховувати цілеспрямованість; виховувати ділові якості.

План

Реєстрація замовлення.

Введення на підставі.

Оприбутковування ТМЦ.

Додаткові витрати на придбання.

Повернення постачальнику.

Залік заборгованостей

Література:

Бундюк А.Н., Филиппова С.В. Комп'ютерна система автоматизації бухгалтерського обліку. – Одеса, 2004.

Бутинець Ф.Ф. та ін. Інформаційні системи бухгалтерського обліку. Підручник для студентів ВНЗ спеціальності 7.050106 «Облік і аудит». – Житомир: ПП «Рута», 2002.

Дубій О. 12 уроків з 1С:Бухгалтерії. 2-ге оновлене вигляд. – Львів: Бак, 2002.

Шквір В.Д., Загородній А.Г., Височан О.С. Інформаційні системи і технології в обліку: Навчальний посібник – К,: Знання, 2007. – 439 с.

Шквір В.Д., Загородній А.Г., Височан О.С. Інформаційні системи і технології в обліку: Практикум – К,: Знання, 2006.

Н.В. Брыкова. Автоматизация бухгалтерского учета. Лабораторный практикум. – Москва, Академия, 2006.

Макаревич О.Г., Макаревич Т.А. Організація інформаційних систем та технологій обліку і аудиту. Методичні вказівки та завдання. – Алчевськ, 2005.

Пичугин П. 1С: Бухгалтерия: доступно для бухгалтера. Полное практическое пособие для современного бухгалтера – Харьков: Фактор, 2007.

Реєстрація замовлення

Для правильної роботи алгоритмів визначення першої події важливо відстежувати ланцюжки взаєморозрахунків з контрагентами по субконто виду «Замовлення» (в розрізі договорів або по разових операціях). Перед реєстрацією отримання цінностей потрібно визначитися з початком ланцюжка розрахунків з їх постачальником.

Облік в розрізі договорів припускає наявність документа «Договір». Якщо такий документ не був введений раніше (наприклад, при введенні залишків), введіть його перед реєстрацією прибуткового документа.

При реєстрації разових операцій початком ланцюжка взаєморозрахунків може служити сам документ «Приходная накладная». Але якщо передбачається попередня оплата, то до моменту переліку грошей підприємство накладну не отримає. Банківські документи як документ-замовлення використовувати не можна. Вийти з такої ситуації дозволяє документ «Счет входящий».