Облік незавершеного виробництва

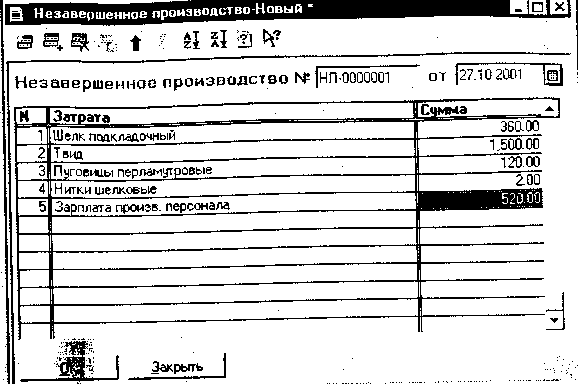

Для внесення до інформаційної бази даних про незавершене виробництво в типовій конфігурації призначений документ "Незавершенное производство".

Рис. Документ "Незавершенное производство"

Такий документ варто формувати щомісяця до введення документу "Окончательных калькуляции".

Дані про суми незавершеного виробництва вносяться до табличної частини документа. Для кожного виду витрат зазначається сума, що повинна бути включена до собівартості продукції в наступних періодах.

При натисканні кнопки "ОК" документ зберігається, але не проводиться, для нього не передбачене формування бухгалтерських проводок. Дані з цього документу використовуються при визначенні фактичних сум витрат.

Для автоматичного формування фактичних калькуляцій по всіх незакритих планових калькуляціях у типовий конфігурації призначена обробка "Создание окончательных калькуляции", яку варто виконувати наприкінці місяця, коли всі виробничі витрати списані на рахунок 23 і до інформаційної бази внесено дані про незавершене виробництво поточного місяця.

При формуванні документу "Окончательная калькуляция" для кожної статті витрат розраховується реальна сума витрат по ній. Дана сума складається із початкової суми витрат по рахунку 23, до якої додається сума незавершеного виробництва по цих витратах за минулий місяць і віднімається сума незавершеного виробництва за поточний місяць. Визначену таким способом суму необхідно розподілити між всіма незакритими калькуляціями. Сума розподіляється пропорційно до початкових сум витрат, зазначених у кожній з цих калькуляцій.

Якщо в плановій калькуляції зазначено загальну суму витрат, які відносяться на собівартість продукції, до табличної частини документу "Окончательная калькуляция" буде внесено витрати "Налоги на себестоимость" з відповідними початковими і кінцевими сумами. Кінцева сума таких витрат буде визначена також як і для інших видів витрат відповідно до описаного вище алгоритму.

Для виконання обробки варто вказати місяць, за який треба закрити планові калькуляції і натиснути кнопку "Создать окончательные калькуляции". Документ "Окончательная калькуляция" повинен бути обов'язково проведений.

Лекція №22

Тема: Облік фінансових результатів

Мета: ознайомити студентів з організацією обліку фінансових результатів, порядком складання податкової накладної в програмі “1С: Бухгалтерія 7.7”; виховувати охайність в роботі; розвивати ділові якості.

План

Облік фінансових результатів.

Облік ПДВ.

Порядок складання податкової накладної.

Література:

Бундюк А.Н., Филиппова С.В. Компьютерная система автоматизации бухгалтерского учета. – Одесса, 2004.

Бутинець Ф.Ф. та ін. Інформаційні системи бухгалтерського обліку. Підручник для студентів ВНЗ спеціальності 7.050106 «Облік і аудит». – Житомир: ПП «Рута», 2002.

Дубій О. 12 уроків з 1С:Бухгалтерії. 2-ге оновлене вид. – Львів: БаК, 2002.

Пичугин П. 1С: Бухгалтерия: доступно для бухгалтера. Полное практическое пособие для современного бухгалтера. – Х.: Фактор, 2006. – 452 с.

Шквір В.Д., Загородній А.Г., Височан О.С. Інформаційні системи і технології в обліку: Практикум. – К.: Знання, 2006. – 429 с.