Облік введення в експлуатацію необоротних активів

Основним документом для введення в експлуатацію необоротних активів є однойменний документ "Ввод эксплуатацию". Для заповнення даного документу необхідно виконати такі дії:

"Документы" → "Необоротные активы и МБП" → "Ввод в эксплуатацию"

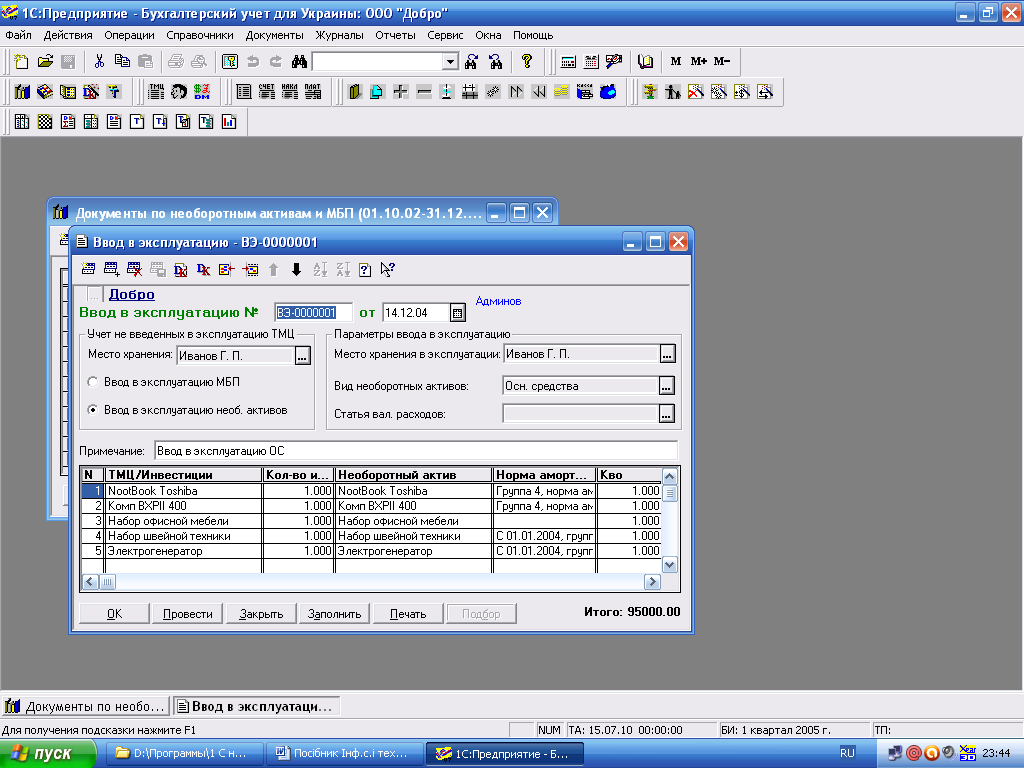

Рис. Документ “Ввод в эксплуатацию”

Заповнення діалогової форми цього документу починається з вибору опції "Введение в эксплуатацию необ. активов", де проставляться вид необоротних активів та місця їх зберігання або матеріально відповідальні особи, за якими вони закріплені.

В табличній частині документу вказується наступна інформація: аналітика рахунку капітальних інвестицій, де була врахована первісна вартість та назва об'єкту, одиниця виміру, ціна без ПДВ, сума без ПДВ.

При проведенні документу буде сформовано необхідний набір бухгалтерських проводок щодо прийняття об'єктів необоротних активів на баланс підприємства та збільшення балансової вартості відповідних груп основних засобів для податкового обліку.

При введенні в експлуатацію виконується контроль на дублювання інвентарних номерів, а дані про найменування підрозділів і значення норм амортизації по об'єкту, що вводиться, беруться з відповідних класифікаторів. У випадку відсутності даних в класифікаторі інвентарний номер поповнюється.

Облік руху необоротних активів

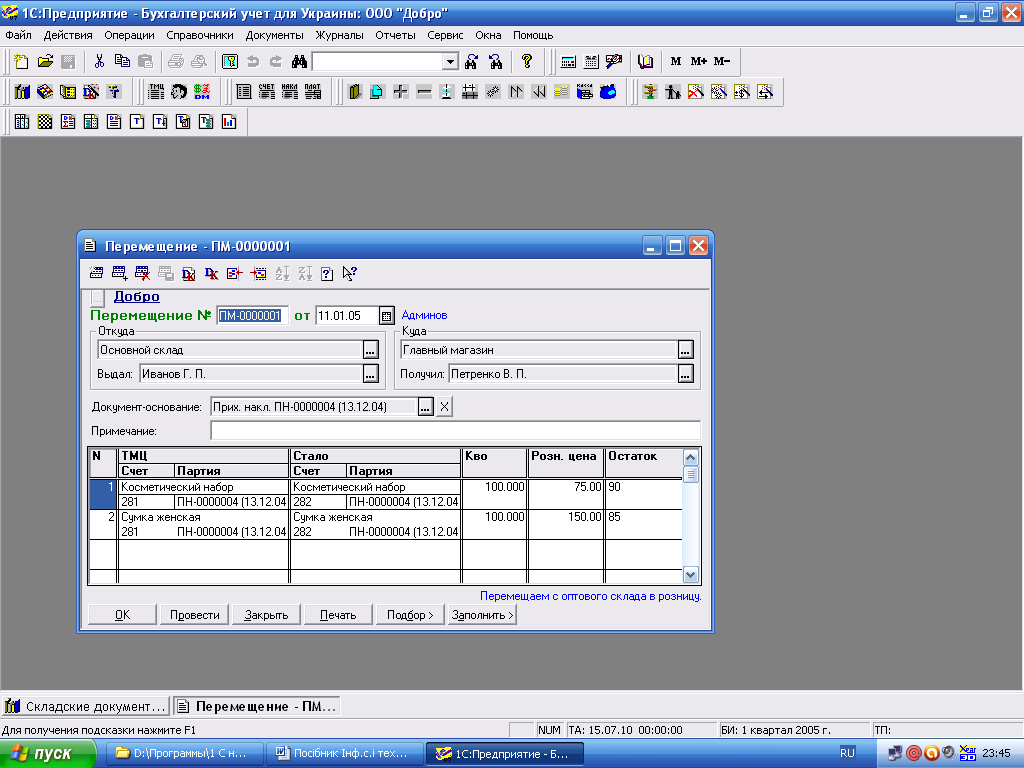

В процесі експлуатації необоротні активи можуть переміщуватись з одного підрозділу в інший, від однієї матеріально відповідальної особи до іншої. Оформлення такого роду операцій здійснюється за допомогою документу "Перемещение".

Для цього необхідно виконати наступні дії:

"Документы"→– "Складские" → "Перемещение".

Рис. Документ "Перемещение"

В цьому документі зазначається, звідки та куди переміщується необоротний актив, хто його видав та отримав, формуються проводки тощо. Рух необоротних активів відображається за їх обліковою ціною в кореспонденції з рахунком "00", при чому цей актив залишається обліковуватись на відповідному рахунку.

Самостійне вивчення Заняття 5.1

Тема: Автоматизація обліку основних засобів

Мета: ознайомити студентів з порядком нарахуванням амортизації; навчити студентів оформляти операції модернізації необоротних активів та ліквідації необоротних активів.

Завдання

Опрацювати теоретичний матеріал.

Скласти конспект за планом:

Порядок нарахування амортизації.

Модернізація необоротних активів.

Ліквідація необоротних активів

Підготувати відповіді на питання:

Які способи нарахування амортизації існує в програмі?

Як нараховується амортизація в програмі?

Яким чином формлюється модернізація необоротних активів в програмі?

Як ліквідовуються необоротні активи в програмі?

Література:

Бундюк А.Н., Филиппова С.В. Комп'ютерна система автоматизації бухгалтерського обліку. – Одеса, 2004.

Бутинець Ф.Ф. та ін. Інформаційні системи бухгалтерського обліку. Підручник для студентів ВНЗ спеціальності 7.050106 «Облік і аудит». – Житомир: ПП «Рута», 2002.

Дубій О. 12 уроків з 1С:Бухгалтерії. 2-ге оновлене вигляд. – Львів: Бак, 2002.

Шквір В.Д., Загородній А.Г., Височан О.С. Інформаційні системи і технології в обліку: Навчальний посібник – К,: Знання, 2007. – 439 с.

Шквір В.Д., Загородній А.Г., Височан О.С. Інформаційні системи і технології в обліку: Практикум – К,: Знання, 2006.

Н.В. Брыкова. Автоматизация бухгалтерского учета. Лабораторный практикум. – Москва, Академия, 2006.

Макаревич О.Г., Макаревич Т.А. Організація інформаційних систем та технологій обліку і аудиту. Методичні вказівки та завдання. – Алчевськ, 2005.

Пичугин П. 1С: Бухгалтерия: доступно для бухгалтера. Полное практическое пособие для современного бухгалтера – Харьков: Фактор, 2007.