Порядок нарахування амортизації

В процесі експлуатації необоротні активи зношуються, що відповідно зменшує їх фактичну вартість.

Для нарахування зносу в програмі "1С: Бухгалтерия 7.7" використовується документ "Расчет износа" (або "Начисление износа").

Рис. Документ "Расчет износа"

Дані для нарахування зносу вказуються в довіднику необоротних активів: для кожного об'єкту - певний метод нарахування зносу. Відповідно до обраного методу нарахування зносу вводяться дані, необхідні для розрахунку амортизаційних відрахувань. Тут же визначається рахунок витрат, на який буде віднесено суму нарахованого зносу.

Функція нарахування зносу в програмі реалізована за такими методами:

"прямолінійного списання" (прямолінійного методу);

"зменшення залишку "(кумулятивного методу);

"сума одиниць" (виробничого методу);

"нарахування амортизаційних відрахувань" в податковому обліку (податкового методу).

За допомогою кнопки "Провести" можна здійснювати проведення документу, не закриваючи при цьому його діалогової форми. Після проведення документу стане доступною кнопка "Печать", що дозволить отримати друковану форму відомості нарахування амортизації в бухгалтерському і податковому обліку.

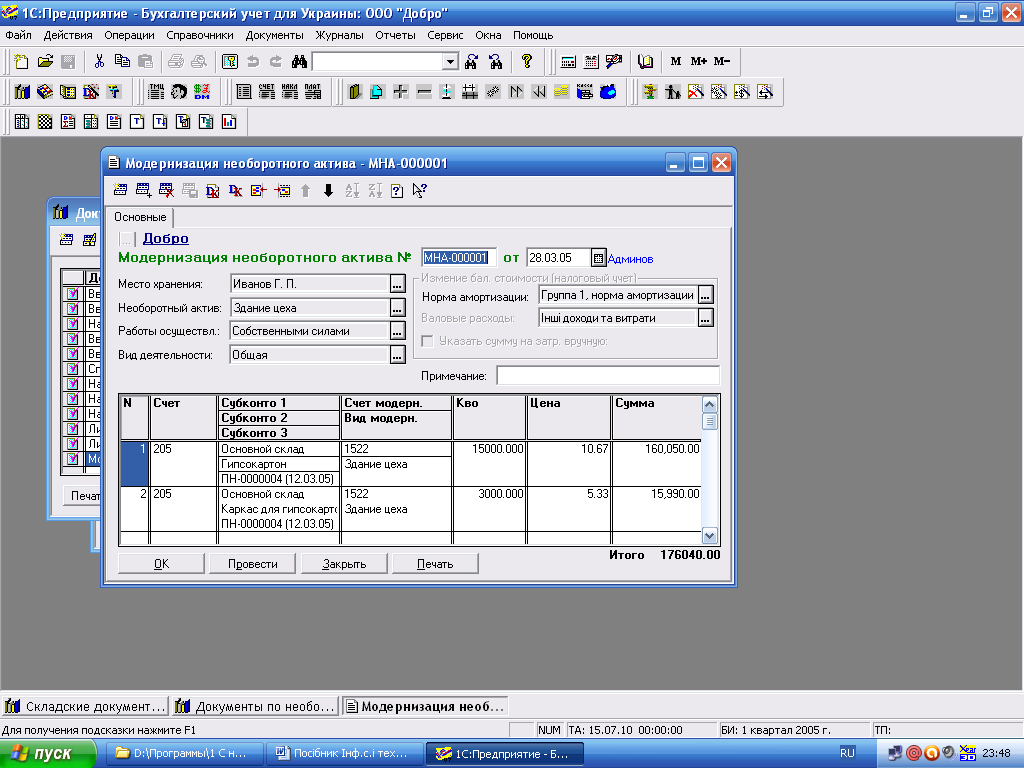

Модернізація необоротних активів

В процесі господарської діяльності підприємство може ремонтувати та модернізувати необоротні активи з метою підтримання їх експлуатаційних якостей, підвищення ефективності використання, а також продовження терміну служби. Для виявлення обсягу і визначення собівартості виконуваних ремонтних робіт та правильності відображення зміни балансової вартості об'єктів основних засобів використовується документ "'Модернизация необоротного актива" або "Модернизация необ. активов".

Заповнення електронного документу починається з вибору в реквізиті "Необоротный актив" об'єкту, щодо якого здійснювався ремонт, матеріально відповідальної особи, за якою закріплено даний об'єкт, а також місця його зберігання. Далі необхідно вказати спосіб проведення ремонтних робіт (власними силами чи підрядним способом).

Рис. Документ "'Модернизация необоротного актива"

Після встановлення параметру "Указать сумму на затраты вручную" можливий перегляд та редагування тієї суми, в рамках якої підприємство має право віднести свої витрати на ремонт (модернізацію) до валових витрат (для податкового обліку). При проведенні документу витрати, що перевищують вказаний ліміт, будуть віднесені на збільшення балансової вартості відповідної групи основних засобів в податковому обліку. Стаття валових витрат у проводці по віднесенню суми витрат, що не перевищує встановлений законодавством рівень віднесення витрат до складу валових витрат підприємства, вказується в реквізиті "Валовые расходы".

При проведенні ремонту власними силами в рядку кількості вказуємо кількість затрачених одиниць запасів на проведення ремонту, саме на підставі цих даних заповнюються рядки "Цена" та "Сумма".

Якщо ремонт (модернізація) необоротного активу здійснюється через будівельне підприємство, то в діалоговій формі документу з'являється закладка "Дополнительно". Встановлений параметр "НДС включен" є ознакою того, що підприємство не має права включати суму ПДВ, яка сплачена підприємству-підряднику, для віднесення її до податкового кредиту. Якщо встановити параметр при проведенні документу, буде використовуватись стандартний механізм визначення суми і формування проводок за першою подією.

Заповнення табличної частини документу потрібно починати з вибору в рядку "Счет" бухгалтерського рахунку, що кореспондує по кредиту з рахунком, на який будуть списані витрати на ремонт необоротного активу.

Рахунок, на який будуть списані витрати на ремонт (модернізацію) активу по поточному рядку, задається в реквізиті "Счет модерн". Це може бути відповідний субрахунок рахунку 15 "Капітальні інвестиції", на який списуються витрати по ремонту. В цьому випадку сума витрат (по поточному рахунку) буде віднесена на збільшення балансової вартості такого об'єкту.

Якщо метою поточних витрат на ремонт є оновлення первинного ресурсу необоротного активу, в рахунку "Счет модерн." потрібно вказати один із витратних рахунків та суму поточних витрат, яка буде відображена у складі витрат поточного періоду. При цьому балансова вартість об'єкту бухгалтерського обліку не буде змінена.

Якщо ремонт здійснюється будівельним підприємством, в рядку "Сумма" табличної частини вказується вартість поточних витрат.