Самостійне вивчення Заняття 4.2

Тема: Комп’ютеризація методів бухгалтерського обліку

Мета: ознайомити студентів з комп’ютеризацією процесу інвентаризації та складанням звітів в комп’ютерних програмах.

Завдання

Опрацювати теоретичний матеріал.

Скласти конспект за планом:

Комп’ютеризація процесу інвентаризації.

Складання звітів в комп’ютерних програмах.

Підготувати відповіді на питання:

З чого складається комп’ютеризація процесу інвентаризації?

Як складаються звіти в комп’ютерних програмах?

Література:

Бутинець Ф.Ф. та ін. Інформаційні системи бухгалтерського обліку. Підручник для студентів ВНЗ спеціальності 7.050106 «Облік і аудит». – Житомир: ПП «Рута», 2002, стор. 210-213.

Шквір В.Д., Загородній А.Г., Височан О.С. Інформаційні системи і технології в обліку: Навчальний посібник – К,: Знання, 2007. – 439 с.

Ситник В.Ф. основи інформаційних систем: Навчальний посібник. – Вид.2-ге, перероб. і доп. / за редакцією В.Ф.Ситника. – К.: КНЕУ, 2001. – 420 с.

Комп’ютеризація процесу інвентаризації

Комп'ютеризація вносить зміни і до інших елементів методу бухгалтерського обліку, зокрема до інвентаризації. Одним з ефективних засобів, що дозволяє підвищити швидкість і дієвість контролю за рухом товарів, а також покращити якість проведення інвентаризацій, є використання штрихових кодів.

Майже повністю можна комп'ютеризувати процес проведення інвентаризації товарів, тобто штучних предметів, на яких можна проставити штрих-коди. Єдиним недоліком проведення інвентаризації шляхом сканування штрихових кодів є те, що сканер не може визначити повторно просканований один і той же товар.

При проведенні інвентаризації готової продукції і товарів достатньо використовувати такий найпростіший робочий інструмент, як оптичний зчитувач у вигляді олівця (так званий "олівець"), що має відносно невеликий обсяг пам'яті та інтерфейс зв'язку з персональним комп'ютером.

Технологія роботи члена інвентаризаційної комісії при такому способі є наступною.

Цю технологію можна суттєво спростити, а саме:

спочатку програмне забезпечення автоматизованої системи за обліковими даними готує інвентаризаційну відомість про залишки, що завантажується до зчитувача (не обов'язково "олівець", але також зручний та компактний);

оператор зчитує код (можливе використання засобів дистанційного зчитування на дистанції до 2 метрів), і прилад порівнює дані.

Рис. 1.1 Технологія ідентифікації товарів

Інформація по залишках товарів вводиться до комп'ютера з інвентаризаційних описів, а надходження товарів – з прибуткових документів. Потім вона групується в порядку, необхідному для застосування норм природного убутку.

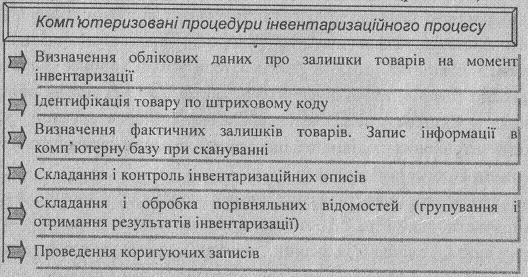

Методику проведення інвентаризації за допомогою комп'ютерної техніки можна представити у вигляді наступної схеми.

Рис. 1.2 Комп’ютеризовані процедури інвентаризаційного процесу

Автоматизований контроль при обліку наявності ТМЦ повинен забезпечувати можливість занесення описів фактичної кількості товару на ту дату, коли було закінчено "зняття залишків" з врахуванням руху (надходження) і відпуску під час проведення інвентаризації. Відомість про недостачі і лишки повинна формуватись автоматично і будуватись на підставі порівняльних відомостей.

Традиційні організаційні прийоми: перерахування, зважування, перемірювання, контрольний обмір і в умовах комп'ютеризації бухгалтерського обліку зберігають своє значення. Їх застосування пояснюється неможливістю повного уникнення помилок при визначенні фактичної наявності цінностей.