Журнал операцій

Журнал операцій призначений для роботи із списком операцій. Головна особливість його полягає в тому, що він розділений на 2 вікна. В одному з них відображений список операцій з вказівкою номера, назви документа, дати, суми, автора операції і її скороченого змісту. Друге вікно містить список проводок. Вікно із списком проводок має такий же вигляд, як і вікно журналу проводок і має ті ж реквізити.

Для роботи журнал операцій можна викликати командою Журнал операцій з пункту Журнали головного меню або натисненням на відповідну кнопку панелі інструментів.

Внаслідок заповнення Журналу операцій слід пам'ятати, що програма не зареєструє операції, в яких не будуть заповнені важливі реквізити. Слід звернути увагу на реквізит №Ж (Номер журналу). Якщо цей реквізит не заповнити, то проводки всіх введених уручну операцій потраплять в журнал 0, оскільки за умовчанням програма привласнить реквізиту нульове значення.

Лекція №13

Тема: Операції і проводки

Мета: ознайомити студентів з формами введення бухгалтерської операцій, проводки, введенням операції і проводки, ручним введенням проводок, введенням проводок методом копіювання; виховувати цілеспрямованість; розширювати світогляд.

План

Форма введення бухгалтерської операції

Форма введення бухгалтерської проводки

Введення операції і проводки

Ручне введення проводок

Введення проводок методом копіювання

Література:

Бундюк А.Н., Филиппова С.В. Комп'ютерна система автоматизації бухгалтерського обліку. – Одеса, 2004.

Бутинець Ф.Ф. та ін. Інформаційні системи бухгалтерського обліку. Підручник для студентів ВНЗ спеціальності 7.050106 «Облік і аудит». – Житомир: ПП «Рута», 2002.

Дубій О. 12 уроків з 1С:Бухгалтерії. 2-ге оновлене вигляд. – Львів: Бак, 2002.

Шквір В.Д., Загородній А.Г., Височан О.С. Інформаційні системи і технології в обліку: Навчальний посібник – К,: Знання, 2007. – 439 с.

Шквір В.Д., Загородній А.Г., Височан О.С. Інформаційні системи і технології в обліку: Практикум – К,: Знання, 2006.

Н.В. Брыкова. Автоматизация бухгалтерского учета. Лабораторный практикум. – Москва, Академия, 2006.

Макаревич О.Г., Макаревич Т.А. Організація інформаційних систем та технологій обліку і аудиту. Методичні вказівки та завдання. – Алчевськ, 2005.

Гужва В.М. Інформаційні системи і технології на підприємствах: Навч. посібник. – К.: КНЕУ, 2001. – 400 с.

Ситник В.Ф. та ін. Основи вніформаційних систем: Навч.посібник. – 2-е вид. пепероб. і доп. – К: КНЕУ, 2001. – 420 с.

Форма введення бухгалтерської операції

Для вводу нової бухгалтерської операції необхідно звернутися до вікна вводу операцій, що найпростіше зробити за допомогою натискання мишею на відповідну піктограму чи через меню «Операції → Журнал операцій». У робочому вікні програми розгорнеться нове вікно зі списком операцій. При первісному звертанні до цього вікна список операцій природно буде порожнім. Але і при наступних звертаннях до нього після вводу операцій, цей список також може виявитися без записів.

У списку будуть відображені ті операції, дати яких понадають у встановлений часовий інтервал видимості операцій. При звертанні до журналу операцій, інтервал видимості автоматично встановлюється таким, як це визначено в настроюванні програми. Встановлений інтервал видимості відображається в заголовку вікна (у дужках після назви журналу). Для зміни інтервалу видимості необхідно вибрати пункт меню «Дії → Інтервал» чи натиснути кнопку на панелі інструментів вікна журналу. На екран буде виданий відповідний запит на зміну дат початку і кінця інтервалу видимості.

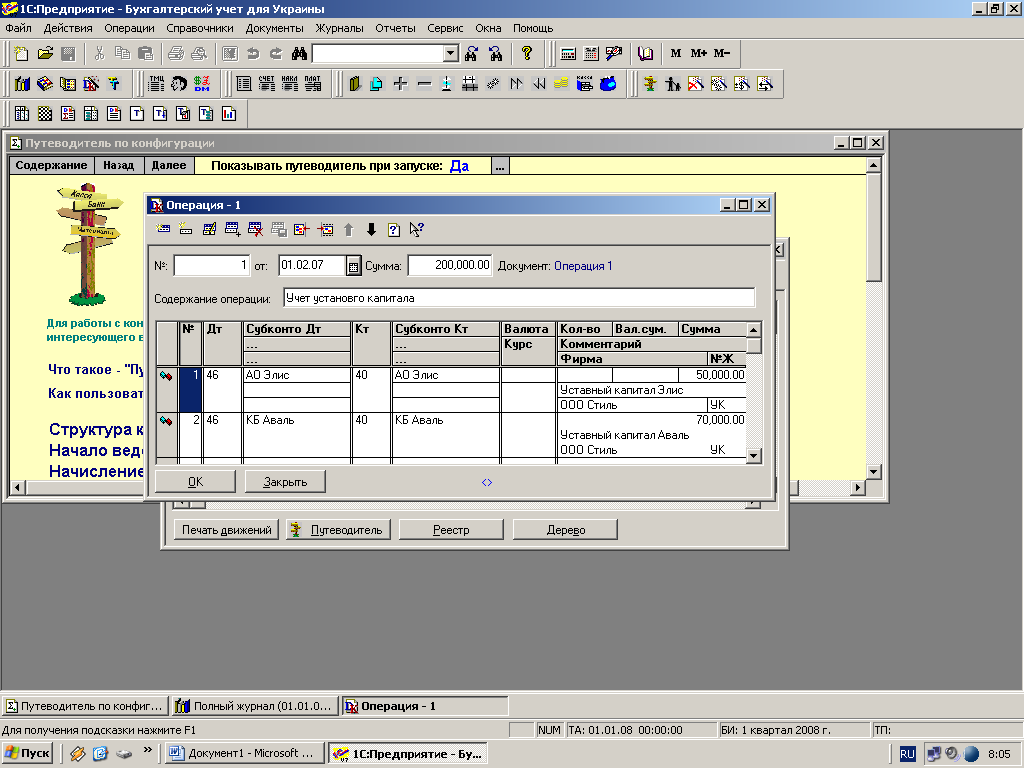

Рисунок - Вікно вводу операцій

«Дата» дата реєстрації операції (документа);

«Время» – час реєстрації операції (документа);

«Документ» – найменування виду документа, якому належить операція. Якщо операція вводилася вручну, то вона належить документові спеціального виду – «Операція»;

«Номер» – номер операції (документа). Номера операцій є фактично номерами документів, до яких вони належать. Операції, введені вручну, відповідно мають окрему нумерацію, як приналежним документам спеціального виду «Операція»;

«Содержание» – короткий опис змісту операції;

«Сумма» – сума операції. Дане значення задається користувачем при введенні операції або розраховується автоматично при формуванні операції документом. Сума операції ніяк не впливає на бухгалтерські підсумки і служить тільки як додатковий коментар до операції.

Самою лівою графою журналу операцій є службова графа, яка відображує один із можливих станів операції.

![]() – Операція введена вручну

– Операція введена вручну

![]() – Операція сформована

документом, причому документ поки не

проведений

– Операція сформована

документом, причому документ поки не

проведений

![]() – Операція сформована

документом, і документ уже проведений

– Операція сформована

документом, і документ уже проведений

![]() – Операція, що введена раніше,

позначена на видалення

– Операція, що введена раніше,

позначена на видалення