Реализация товаров и услуг

Если реализацию товаров требуется провести одновременно и по финансовому учету, и по складскому, то есть оформить финансовые документы на отгрузку и списать отгружаемое количество товаров со склада, то в документе «Реализация товаров и услуг» в реквизите «Вид реализации» указывается «Со склада», выбирается склад, с которого будет списано отгружаемое количество.

Если отгрузка будет проводиться в два этапа — сначала выписка финансовых документов, а потом оформление расходного складского ордера, — то в документе «Реализация товаров и услуг» указывается в реквизите «вид реализации» значение «по ордеру». Выбирается склад, с которого в дальнейшем будут списаны отгружаемые товары. При проведении документ весь объем указанных товаров резервирует до момента оформления расходного складского ордера.

Аналогичным образом оформляются документы «Возврат товаров поставщику», «Передача товаров».

Оплата товаров и услуг

Если по расходному ордеру надо оформить отгрузку, а финансовый документ «Реализация товаров и услуг» уже выписан, то в документе «Расходный ордер на товары» указывается вид операции «Расход по накладной», выбирается из списка документ «Реализация товаров и услуг». При проведении ордера весь объем зарезервированных по накладной товаров будет списан.

Если требуется оформить ордером возврат товаров, которые были оприходованы приходным складским ордером, а финансовые документы поступления так и не были оформлены, то в документе «Расходный ордер на товары» указывается вид операции «Возврат по приходному ордеру», из списка документов выбирается приходный ордер.

Документ «Перемещение товаров»

Этим документом можно оформить перемещение товаров с одного склада на другой. В случае использования на предприятии системы ордерного складского документооборота, перемещение товаров выполняется с одновременным списанием с одного склада и поступлением на другой склад. То есть не требуется выписывать расходный складской ордер, чтобы списать товары с одного склада, а потом приходный складской ордер для поступления на другой склад. Все движения списания и поступления проводятся документом «Перемещение товаров». Если перемещаются товары, на которые еще не оформлены финансовые документы поступления, но которые запрещено продавать до оформления таких документов, то в табличной части документа в реквизите «документ резерва» указывается «приходный ордер на товары». Если перемещаются зарезервированные под заказ покупателя товары, то выбирается «заказ покупателя». В других случаях документ резерва не указывается.

Товары, на которые выписаны финансовые документы продажи, но отгрузка по ордеру еще не оформлена, перемещению со склада на склад не подлежат.

Регистры для ведения складского ордерного учета

Для учета ТМЦ на складах предприятия и для анализа соответствия ордеров и учетных финансовых документов в системе предусмотрены следующие регистры:

|

Регистр |

Измерения |

Назначение регистра |

|

Товары-на складах |

• склад • номенклатура • характеристика ном. • серия номенклатуры качество |

Оперативный учет остатков ТМЦ на складах предприятия |

|

Товары в резерве на складах |

• склад • номенклатура • характеристика • документ резерва |

Учет ТМЦ, зарезервированных «под заказ» или «под документ» |

|

Товары к получению на склады |

• номенклатура • характеристика • приходный ордер |

Учет товаров, поступивших на склады по приходным ордерам, на которые еще не оформлены документы финансового учета |

|

Товары к передаче со складов |

• склад • номенклатура • характеристика • документ передачи |

Учет товаров, на которые выписаны первичные финансовые документы реализации, но которые еще фактически не ушли с предприятия (на них не оформлены расходные складские ор' дера) __. |

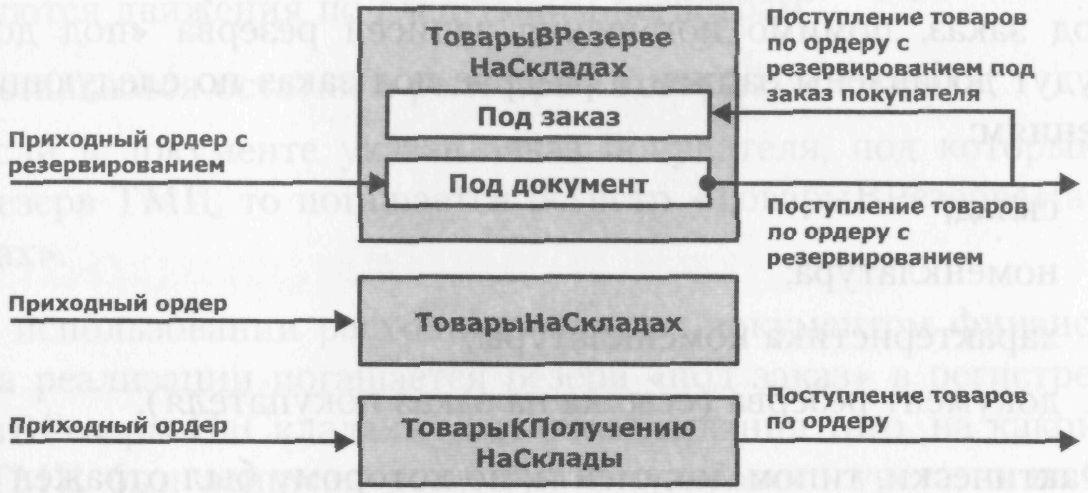

Рассмотрим вариант поступления товаров по приходному ордеру.

Этому варианту поступления соответствует следующая схема:

При проведении приходного ордера всегда формируются движения в регистры «ТоварыНаСкладах» и «ТоварыКПолучениюНа-Склады.» По мере того, как на основе приходного ордера будут формироваться документы финансового учета прихода, остатки в регистре «ТоварыКПолучениюНаСклады» будут уменьшаться. Сопоставление записей, которые требуют погашения в этом регистре, производится по измерениям:

ДокументРезерва (ссылка на приходный ордер);

номенклатура;

характеристика номенклатуры.

Если объем ТМЦ приходного ордера не может быть переведен в свободный остаток, то дополнительно производится резервирование «под документ». Относить ли объем в свободный остаток или резервировать «под документ», указывается пользователем в приходном ордере. При резервировании «под документ» делаются записи в регистр «ТоварыВРезервеНаСкладах» по следующим измерениям:

склад;

номенклатура;

характеристика номенклатуры;

документ резерва (ссылка на приходный ордер);

По мере того, как на основании ордера будут формироваться документы финансового учета поступлений, по этому регистру будут погашаться соответствующие записи. Если в финансовом документе будет указан заказ покупателя, то будет сделан резерв под заказ, помимо погашения записей резерва «под документ» будут добавлены записи о резерве под заказ по следующим измерениям:

склад;

номенклатура;

характеристика номенклатуры;

документ резерва (ссылка на заказ покупателя).

Фактически, типом документа, по которому был отражен резерв в этом регистре, можно определить, это резерв «под заказ» или «под документ».

Если приходные ордера не использовать, то финансовым документом поступления можно сразу сделать движения по следующим регистрам:

приход в регистр «ТоварыНаСкладах»;

резерв «под заказ» в регистре «ТоварыВРезервеНаСкладах».

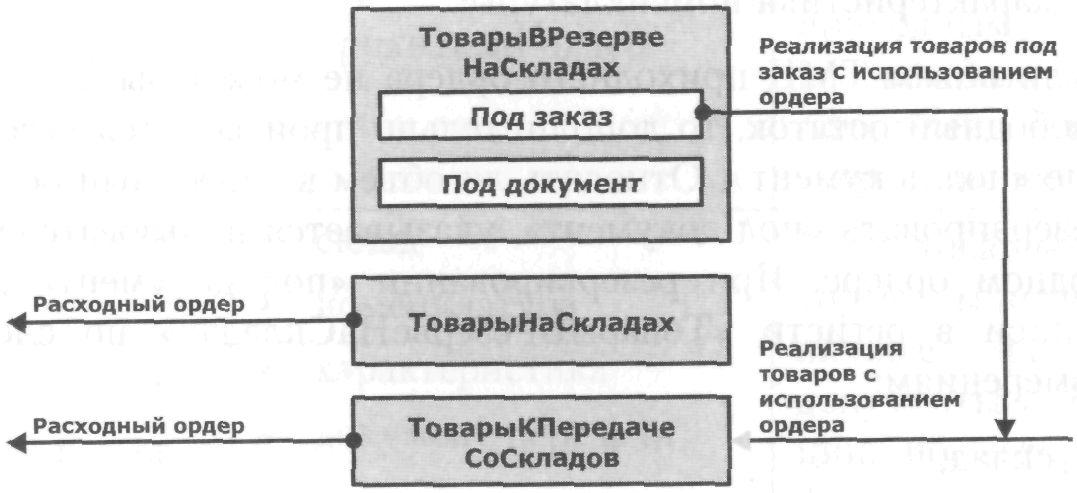

В случае использования ордеров при оформлении операций реализации будет использоваться следующая схема:

Документы финансового учета по реализации ТМЦ оформляются всегда до оформления расходных ордеров. Использовать или не использовать расходные ордера, указывается в документе финансового учета реализации пользователем. Если расходные ордера

не используются, то при проведении расходной накладной формируются движения по следующим регистрам:

погашаются остатки в регистре «ТоварыНаСкладах»;

если в документе указан заказ покупателя, под который был резерв ТМЦ, то погашается регистр «ТоварыВРезервеНаСкла-дах».

При использовании расходных ордеров документом финансового учета реализации погашается резерв «под заказ» в регистре «То-варыВРезервеНаСкладах». Для отслеживания того, на какой объем ТМЦ был выписан документ финансового учета, и на какое количество реально проведена отгрузка, объем ТМЦ выписанных по документу, фиксируется в регистре «ТоварыКПередачеСоСк-ладов». Списание из этого регистра будет проводиться при оформлении расходных складских ордеров. Также при проведении ордеров будут погашаться записи в регистре «ТоварыНаСкладах».

В случае оформления ордером возврата тех ТМЦ, которые поступили по приходному ордеру, но на которые так и не были оформлены финансовые документы поступления, никаких движений по регистру «ТоварыКПередачеСоСкладов» не делается. Не списывается резерв под заказ, потому как приходным ордером он и не мог быть оформлен. Всегда делается списание регистра «Товары-На-Складах». Если приходным ордером был принят товар без права продажи, то есть с резервированием «под документ», то дополнительно делается списание резерва из регистра «ТоварыВРе-зервеНаСкладах».

Согласно такой схеме, свободный остаток ТМЦ на складах определяется как:

Свободный остаток = ТоварыНаСкладах - ТоварыВРезерве-НаСкладах - ТоварыКПередачеСоСкладов.