Глава 26. Налоговый учет

Задачи и организация налогового учета

Задачи налогового учета (по налогу на прибыль) в конфигурации:

• Автоматическое заполнение Декларации по налогу на прибыль организаций;

• Ведение аналитических регистров налогового учета.

Налоговый учет в конфигурации организован на следующих базовых принципах:

• независимость данных налогового учета от данных бухгалтерского учета;

• сопоставимость данных налогового учета с данными бухгалтерского учета;

• совпадение суммовых и количественных оценок доходов и расходов, активов и обязательств по данным налогового и бухгалтерского учета, при отсутствии объективных причин их расхождения.

Налоговый учет в конфигурации ведется независимо от бухгалтерского учета Хозяйственные операции отражаются параллельно в бухгалтерском и налоговом учете. Вместе с тем, сервисные средства конфигурации в большинстве случаев избавляют пользователя от необходимости описывать операцию отдельно для каждого вида учета. Исключение составляют случаи, когда каждый из учетов имеет свою специфику ведения или особенности детализации раскрытия информации.

Важно! Во всех документах, регистрирующих хозяйственные операции в бухгалтерском и налоговом учете, предусмотрено, что для целей налогового учета данные могут быть введены и отражены в учете позднее.

Для возможности сопоставления данных бухгалтерского и налогового учета методики учета и механизмы хранения информации максимально приближены друг к другу. Основу систем бухгалтерского и налогового учета в конфигурации составляют планы счетов, отдельные для каждого вида учета. При этом кодировка счетов налогового плана выполнена таким образом, чтобы обеспечить сопоставимость обобщаемых на них данных с данными бухгалтерского учета. Такой подход существенно облегчает выполнение требований ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Организация партионного учета обеспечивает независимость способов оценки материально-производственных запасов при списании (FIFO, LIFO, «по средней»). Сами способы оценки являются элементами учетной политики и указываются раздельно для целей бухгалтерского и налогового учета.

Механизмы партионного учета и учета производственных затрат реализованы вне плана счетов с помощью отдельных регистров учета. Результаты хозяйственных операций в течение месяца и регламентированных операций по окончанию месяца отражаются в виде проводок, суммы которых определяются по данным первичных документов или этих регистров учета. Такой подход позволяет обеспечить расчет любой сложности с учетом специфики каждого из учетов, не теряя при этом сопоставимости данных и не нагружая излишне план счетов.

Основой системы налогового учета является план счетов налогового учета (по налогу на прибыль).

В состав системы налогового учета входит также указание учетной политики в части способа оценки материально-производственных запасов при их отпуске со склада.

В конфигурации способ оценки МПЗ устанавливается для каждой организации в отдельности. При этом выбранный способ применяется по всем видам материально-производственных запасов организации - товарам, материалам, готовой продукции, полуфабрикатам собственного производства, отгруженным товарам и отгруженной продукции.

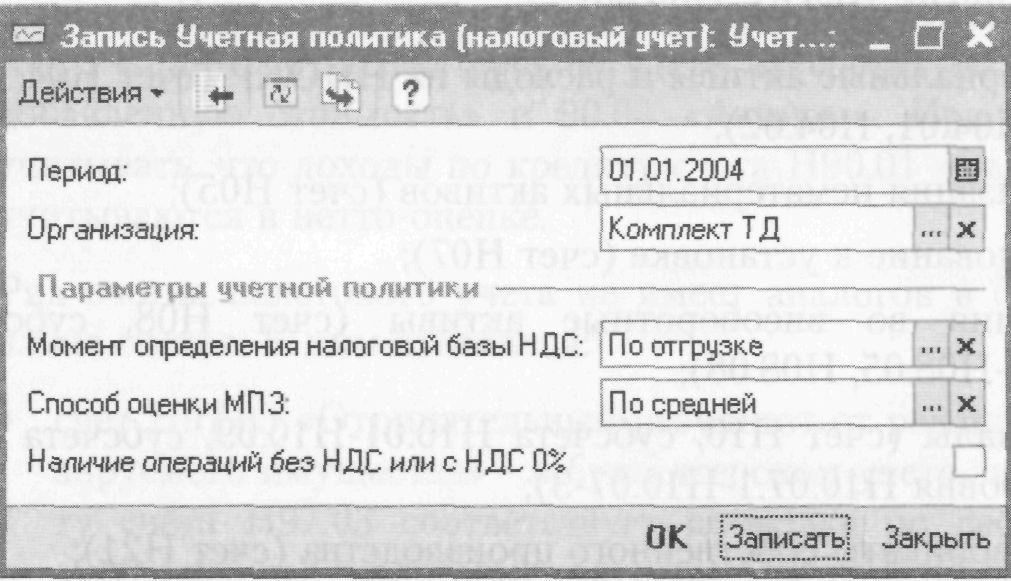

Для описания учетной политики для целей налогового учета следует в меню «Сервис» выбрать «Настройки учета», а затем «Учетная политика (налоговый учет)».

Для включения в список записи об учетной политике организации следует ввести команду «Добавить» и заполнить диалог формы. На рисунке представлен пример описания учетной политики.

План счетов налогового учета

Для обобщения данных налогового учета (по налогу на прибыль организаций) по видам доходов, расходов, активов, обязательств в конфигурации используется отдельный план счетов «План счетов налогового учета (по налогу на прибыль). Как и «План счетов бухгалтерского учета», этот план содержит перечень счетов для обобщения информации налогового учета, признаки учета и признаки учета субконто.

Для того, чтобы отличать счета налогового учета от счетов по другим видам учета, их коды начинаются с буквы «Н», за которой следует собственно цифровой код счета (субсчета первого уровня, субсчета второго уровня).

В то же время, для сопоставимости данных бухгалтерского и налогового учета, цифровая часть кода счета налогового учета, как правило, повторяет соответствующий код плана счетов бухгалтерского учета.

На счетах (субсчетах) с теми же кодами, но начинающимися с буквы «Н», в конфигурации учитываются:

• Основные средства (счет Н01, субсчета НО 1.01, НО 1.09);

• Амортизация основных средств (счет Н02, субсчета Н02.01, Н02.02);

• Доходные вложения в материальные ценности (счет НОЗ, субсчета Н03.01-Н03.04, Н03.09);

• Нематериальные активы и расходы на НИОКР (счет Н04, субсчета Н04.01, Н04.02);

• Амортизация нематериальных активов (счет Н05);

• Оборудование к установке (счет Н07);

• Вложения во внеоборотные активы (счет Н08, субсчета Н08.01-Н08.05, Н08.08);

• Материалы (счет НЮ, субсчета Н10.01-Н10.09, субсчета второго уровня HI0.07.1-HI0.07-3);

• Полуфабрикаты собственного производства (счет Н21);

• Товары (счет Н41, субсчета Н41.01-Н41.04);

• Готовая продукция (счет Н43);

• Расходы на продажу (счет Н44, субсчета Н44.01, Н44.02);

• Товары отгруженные (счет Н45, субсчета Н45.01-Н45.03);

• Финансовые вложения (Н58, субсчета Н58.01-Н58.05, субсчета второго уровня Н58.01.1-Н58.01.2);

• Расчеты с персоналом по оплате труда (счет Н70);

• Внутрихозяйственные расходы (счет Н79, субсчет Н79.02);

• Продажи (счет Н90, субсчета Н90.02, Н90.05-Н90.09);

• Недостачи и потери от порчи имущества (счет Н94);

• Резервы предстоящих расходов (счет Н96);

• Расходы будущих периодов (счет Н97, субсчета Н97.01, Н97.21);

• Доходы будущих периодов (счет Н98, субсчет Н98.01);

• Прибыли и убытки (счет Н99, субсчет Н99.01).

Соответствие счетов бухгалтерского и налогового учета задается в регистре сведений «Соответствие счетов БУ и НУ» и используется при заполнении документов.

Оценка активов, доходов и расходов на аналогичных счетах бухгалтерского и налогового учета может отличаться и определяется правилами учета. Например, выручка от реализации товаров, работ, услуг для целей налогообложения учитываются без НДС и акцизов. Поэтому в налоговом учете не отражаются суммы налогов, учтенные в бухгалтерском учете на счетах 90.03 «Налог на добавленную стоимость» и 90.04 «Акцизы». При этом следует учитывать, что доходы по кредиту счета Н90.01 «Выручка» также учитываются в нетто-оценке.

Ряд счетов налогового учета не имеет аналогов в бухгалтерском плане счетов. К ним относятся:

• счет Н97.03 «Отрицательный результат от реализации амортизируемого имущества» - в бухгалтерском учете записи по дебету счета Н97.03 соответствует проводка по дебету счета 09 «Отложенные налоговые активы», записи по кредиту счета Н97.03 - проводка по кредиту счета 09;

• счет H97.ll «Убытки прошлых лет» - в бухгалтерском учете записи по дебету счета H97.ll соответствует проводка по дебету счета 09 «Отложенные налоговые активы», записи по кредиту счета H97.ll - проводка по кредиту счета 09;

• счет Н97.12 «Убытки прошлых лет обслуживающих производств и хозяйств» - в бухгалтерском учете записи по дебету счета Н97.12 соответствует проводка по дебету счета 09, записи по кредиту счета Н97.12 — проводка по кредиту счета 09.

Для формирования отдельных показателей регистров налогового учета по учету поступления и выбытия имущества, работ, услуг, прав в налоговый план счетов включен вспомогательный счет «НПВ». Аналитический учет ведется по условиям поступления и выбытия, контрагентам и договорам.

План счетов налогового учета (по налогу на прибыль) имеет ряд отличий в части признаков учета и признаков учета субконто:

• не поддерживается валютный учет по счетам;

• не поддерживается валютный и количественный учет по субконто.

Счета налогового учета принципиально отличаются от счетов учета бухгалтерского еще и тем, что все они забалансовые.

Регистр бухгалтерии «Налоговый»

Регистр бухгалтерии «Налоговый» предназначен для хранения всех операций, отраженных на счетах Плана счетов налогового учета (по налогу на прибыль).

Регистр имеет два измерения «Организация» и «Вид учета».

Первое измерение предназначено для обособленного хранения операций по каждой организации, входящей в предприятие.

Второе измерение предназначено для регистрации на счетах налогового учета не только налоговой оценки объекта учета, но и разниц (постоянных и временных) в оценке объекта для целей бухгалтерского и налогового учета. За счет этого в конфигурации обеспечивается автоматизированная поддержка выполнения требований Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций ПБУ 18/02».

Ресурсами регистра являются «Сумма» и «Количество» (для счетов с признаком количественного учета) записи на счетах налогового плана счетов.

В конфигурации данные регистра выводятся при формировании отчета «Журнал проводок (налоговый учет).

Отражение хозяйственных операций в налоговом учете

Документы конфигурации, с помощью которых совершаемые хозяйственные операции регистрируются на счетах налогового учета, это, как правило, те же документы, которыми операция отражается в бухгалтерском учете. Формирование записей на счетах налогового учета производится по флажку «Отразить в налоговом

учете» на основании данных, внесенных в соответствующие поля диалога формы.

Для отражения на счетах налогового учета документ должен быть отражен в бухгалтерском учете. При этом допускается сначала провести документ только в режиме «Отразить в бухгалтерском учете», а позже перепровести, установив дополнительно флажок отражения в налоговом учете.

Регламентные операции налогового учета (по налогу на прибыль)

Особое место в конфигурации занимает документ «Регламентные операции налогового учета (по налогу на прибыль)».

С помощью этого документа производится выполнение специальных учетных процедур налогового учета:

• нормирование расходов на рекламу;

• нормирование расходов на добровольное страхование;

• нормирование представительских расходов;

• списание транспортных расходов в организациях торговли

• закрытие счетов косвенных расходов;

• закрытие счетов Н90 и Н91.

Каждой выполняемой опции соответствует флажок в диалоге формы документа.

Обращаем внимание, что для получения корректных результатов документ необходимо датировать последним днем месяца и вводить после того, как на счетах налогового учета будут отражены все необходимые данные для выполнения регламентных операций.

Нормирование расходов на рекламу

К расходам организации на рекламу, в соответствии с пунктом 4 статьи 264 НК РФ, относятся:

• расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

• расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

• расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок - продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, вы-

полняемых и оказываемых организацией, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные выше (в абзацах втором - четвертом пункта 4 статьи 264 НК РФ), осуществленные им в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1 процента выручки от реализации, определяемой в соответствии со статьей 249 НКРФ.

Расчет расходов на рекламу, которые должны быть включены в состав прочих расходов в размере, не превышающем одного процента выручки от реализации, и их включение в расходы текущего периода выполняется по флажку «Нормирование расходов на рекламу».

Нормирование расходов на добровольное страхование

К расходам на оплату труда, в соответствии с подпунктом 16 статьи 255 НК РФ, относятся суммы расходов по договорам добровольного страхования:

• долгосрочного страхования жизни, если такие договоры заключаются на срок не менее пяти лет и в течение этих пяти лет не предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов (за исключением страховой выплаты, предусмотренной в случае наступления смерти застрахованного лица), в пользу застрахованного лица;

• пенсионного страхования и (или) негосударственного пенсионного обеспечения. При этом договоры пенсионного страхования и (или) негосударственного пенсионного обеспечения должны предусматривать выплату пенсий (пожизненно) только при достижении застрахованным лицом пенсионных оснований, предусмотренных законодательством Российской Фе-

дерации, дающих право на установление государственной пенсии.

Совокупная сумма платежей (взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников, учитывается в целях налогообложения в размере, не превышающем 12 процентов от суммы расходов на оплату труда.

К расходам на оплату труда в соответствии с подпунктом 16 статьи 255 НК РФ относятся суммы расходов по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников.

Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 3 процентов от суммы расходов на оплату труда.

К расходам на оплату труда, в соответствии с подпунктом 16 статьи 255 НК РФ, относятся суммы расходов по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей.

Взносы по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного работника или утраты застрахованным работником трудоспособности в связи с исполнением им трудовых обязанностей, включаются в состав расходов в размере, не превышающем десяти тысяч рублей в год на одного застрахованного работника.

Нормирование представительских расходов

В соответствии со статьей 264 НК РФ представительские расходы в течение отчетного (налогового) периода включаются в со-

став прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Списание транспортных расходов

В соответствии со статьей 320 НК РФ суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика — покупателя товаров, в случае, если эти расходы не включены в цену приобретения этих товаров, относятся к прямым расходам.

Сумма прямых расходов, относящаяся к остаткам товаров на складе, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

Определяется сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце.

Определяется стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров на складе на конец месяца.

Рассчитывается средний процент как отношение суммы прямых расходов (пункт 1) к стоимости товаров (пункт 2).

Определяется сумма прямых расходов, относящаяся к остатку товаров на складе, как произведение среднего процента на стоимость остатка товаров на конец месяца.

Транспортные расходы, связанные с доставкой товаров до склада, в конфигурации учитываются по дебету счета Н44.01 по статьям затрат с признаком вида расходов для целей налогового учета «Транспортные расходы». На конец каждого месяца определяется сумма прямых расходов (транспортных расходов), относящаяся к остаткам еще не реализованных товаров (сальдо дебетовое по счетам Н41.01, Н41.02 и Н45.01), которая должна остаться на счете Н44.01, как дебетовое сальдо. Разница того, что есть на счете и того, что должно быть на нем, — это сумма прямых расходов текущего месяца.

По флажку «Списание транспортных расходов» при проведении документа «Регламентные операции налогового учета (по налогу на прибыль)» производится расчет и формирование проводок по списанию с кредита счета Н44.01 в дебет счета Н90.07 суммы прямых расходов, относящихся к объему реализованных товаров.

Закрытие счетов косвенных расходов

По флажку «Закрытие счетов косвенных расходов» при проведении документа «Регламентные операции налогового учета (по налогу на прибыль)» формируются проводки:

с кредита счетов Н20.01.2, Н23.02, Н25.02, Н28.02, Н29.02 в дебет счета Н90.02 в разрезе номенклатурных групп на сумму косвенных расходов текущего месяца по данной номенклатурной группе;

с кредита счета Н26.02 в дебет счета Н90.08 на сумму косвенных общехозяйственных расходов текущего месяца.

Закрытие счетов Н90 и Н91

По флажку «Закрытие счетов Н90 и Н91» при проведении документа «Регламентные операции налогового учета (по налогу на прибыль)» формируются соответствующие проводки по завершению периода:

• по дебету или кредиту счета Н90.09 в корреспонденции со счетом Н99.01 на сумму разницы между кредитовым оборотом за текущий месяц по счетам Н90.01.1 и Н90.01.2 и дебетовым оборотом за текущий месяц по счетам Н90.02, Н90.05, Н90.07 и Н90.08. При положительной разнице (прибыль) проводка формируется по дебету счета Н90.09, при отрицательной (убыток) - по кредиту счета Н90.09;

• по дебету или кредиту счета Н91.09 в корреспонденции со счетом Н99.01 на сумму разницы между кредитовым оборотом за текущий месяц по субсчетам счета Н91.01 и дебетовым оборотом за текущий месяц по субсчетам счета Н91.02. При положительной разнице (прибыль) проводка формируется по дебе-

ту счета Н91.09, при отрицательной (убыток) - по кредиту счета Н91.09.

Налоговый учет незавершенного производства

В конфигурации имеется специальный справочник «Модели налогового учета остатков НПЗ», который используется исключительно для целей налогового учета.

В этом справочнике описываются применяемые организациями в соответствии с утвержденной учетной политикой для целей налогообложения прибыли способы расчета незавершенного производства.

Для каждого элемента справочника кроме кода и наименования указывается способ расчета и основное сырье, если производство связано с обработкой сырья. В конфигурации поддерживаются все три способа расчета остатков незавершенного производства, предусмотренные статьей 319 НК РФ:

• для производства, связанного с переработкой сырья;

• для производства, связанного с оказанием услуг (выполнением работ);

• для прочих видов производства.

На рисунке представлен пример описания элемента справочника «Модели налогового учета остатков НЗП».

Регистры налогового учета

В конфигурации предусмотрено ведение следующих регистров налогового учета, рекомендованных налоговыми органами:

• Регистры учета хозяйственных операций:

• Регистр учета операций приобретения имущества, работ, услуг, прав;

• Регистр учета операций приобретения имущества, работ, услуг, прав;

• Регистр учета операций выбытия имущества, работ, услуг, прав;

• Регистр учета поступлений денежных средств;

• Регистр учета расхода денежных средств;

• Регистр учета прямых расходов на производство.

Регистры промежуточных расчетов:

• Регистр-расчет амортизации нематериальных активов;

• Регистр учета стоимости материалов, списанных в отчет-ном периоде;

• Регистр-расчет стоимости остатков незавершенного производства;

• Регистр учета договоров на добровольное страхование работников;

• Регистр учета расходов по добровольному страхованию работников;

• Регистр-расчет текущих расходов по страхованию работников. Регистры учета состояния единицы налогового учета:

• Регистр информации об объекте основных средств;

• Регистр информации об объекте нематериальных активов;

• Регистр информации о движении приобретенных товаров;

• Регистр информации о движении приобретенных материалов;

• Регистр информации о движении готовой продукции;

• Регистр информации о движении полуфабрикатов;

• Регистр учета расходов будущих периодов;

• Регистр учета операций по движению дебиторской и кредиторской задолженности.

Регистры формирования отчетных данных:

• Регистр-расчет амортизации основных средств;

• Регистр учета стоимости товаров, списанных в отчетном периоде;

• Регистр учета стоимости продукции, списанной в отчет-ном периоде;

• Регистр учета стоимости полуфабрикатов, списанных в отчетном периоде;

• Регистр учета доходов текущего периода;

• Регистр учета прочих расходов текущего периода;

• Регистр-расчет остатка транспортных расходов;

• Регистр учета внереализационных расходов текущего периода.

Учет требований ПБУ 18/02

В конфигурации реализована поддержка ведения учета в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль ПБУ 18/02».

В общем случае прибыль (убыток), исчисленная в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации, может отличаться и налоговой базы по налогу на прибыль, рассчитанной в порядке, установленном главой 25 НК РФ. Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) состоит из постоянных и временным разниц.

В соответствии с ПБУ 18/02 организации, которые применяют данное Положение по бухгалтерскому учету, должны вести аналитический учет постоянных и временных разниц.

Данная норма реализована в конфигурации следующим образом. Одним из измерений объекта метаданных Регистры бухгалтерии «Налоговый» является вид учета, данные которого в данном регистре хранятся обособленно. Значением измерения являются элементы перечисления «Виды учета» с наименованиями «НУ (налоговый учет), «ПР» (постоянная разница) «ВР» (временная разница).

Если оценку объекта в бухгалтерском учете обозначить как Оц-БУ, а в налоговом - ОцНУ, то на языке формул связь бухгалтерской и налоговой оценки объекта учета может быть выражена следующим образом:

ОцБУ = ОцНУ +/- ПР +/- ВР.

Таким образом, если по объекту учета ОцБУ и ОцНУ различаются, то в системе налогового учета помимо регистрации объекта в оценке для целей налогового учета, формируются дополнительные записи (по соответствующему виду учета) на сумму разницы.

В конце каждого месяца по зарегистрированным на счетах налогового учета постоянным и временным разницам производится подсчет постоянных налоговых обязательств, постоянных налоговых активов, отложенных налоговых активов и отложенных налоговых обязательств, подлежащих признанию, погашению, списа-

нию и отражение результатов подсчета на счетах бухгалтерского учета. В конфигурации это производится с помощью документа «Расчет по налогу на прибыль».