Поступление тмц на склад

Существуют две основные схемы отражения поступления ТМЦ на склад.

По первой схеме сначала кладовщиком оформляется приходный ордер на товары, при этом после проведения ордера изменяются складские остатки, далее на основании ордера формируется финансовый документ поступления (например, «Поступление товаров и услуг»), при его проведении складские остатки уже не изменяются, а изменяется лишь состояние взаиморасчетов. В этом случае в ордере можно справочно указать источник поступления: контрагент-поставщик или работник, если закупка осуществлялась сотрудником за выданные под отчет наличные средства. Необязательным также является указание документов, на основании которых был оформлен приход, однако для сверки документооборота есть возможность указать справочно, например, номер ТТН, счета-фактуры в поле «Комментарий».

По второй схеме приходный ордер не оформляется, поступление ТМЦ отражается только в финансовых документах («Поступление товаров и услуг», «Авансовый отчет»), соответственно при проведении таких документов изменяются и остатки ТМЦ в учетной системе и состояние взаиморасчетов.

В системе финансовый учет поступивших по ордеру товаров можно отразить несколькими документами, т.е. связь ордера и финансовых учетных документов - один ко многим.

Списание тмц со склада

При списании ТМЦ со склада также существуют две схемы.

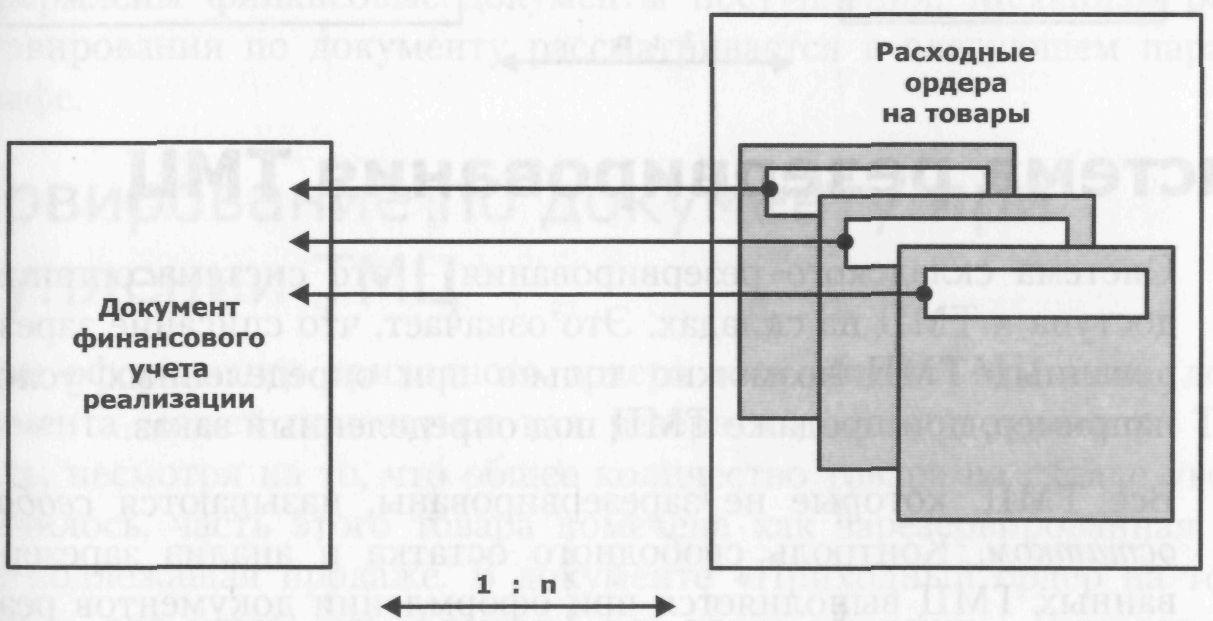

При списании ТМЦ со склада, прежде всего, оформляется финансовый документ реализации (например, «Реализация товаров и услуг»). После проведения документа изменяются только взаиморасчеты. Далее, если в документе реализации указано, что списание ТМЦ оформляется по ордеру, то оформляется расходный ордер на товары, и только после этого изменяются остатки ТМЦ в учетной системе. Если оформления ордера не требуется, то остатки на складах изменяются после проведения финансового документа реализации.

На основании одного финансового документа реализации можно оформить несколько складских расходных ордеров. Т.е. связь финансового документа реализации и складских ордеров - один ко многим.

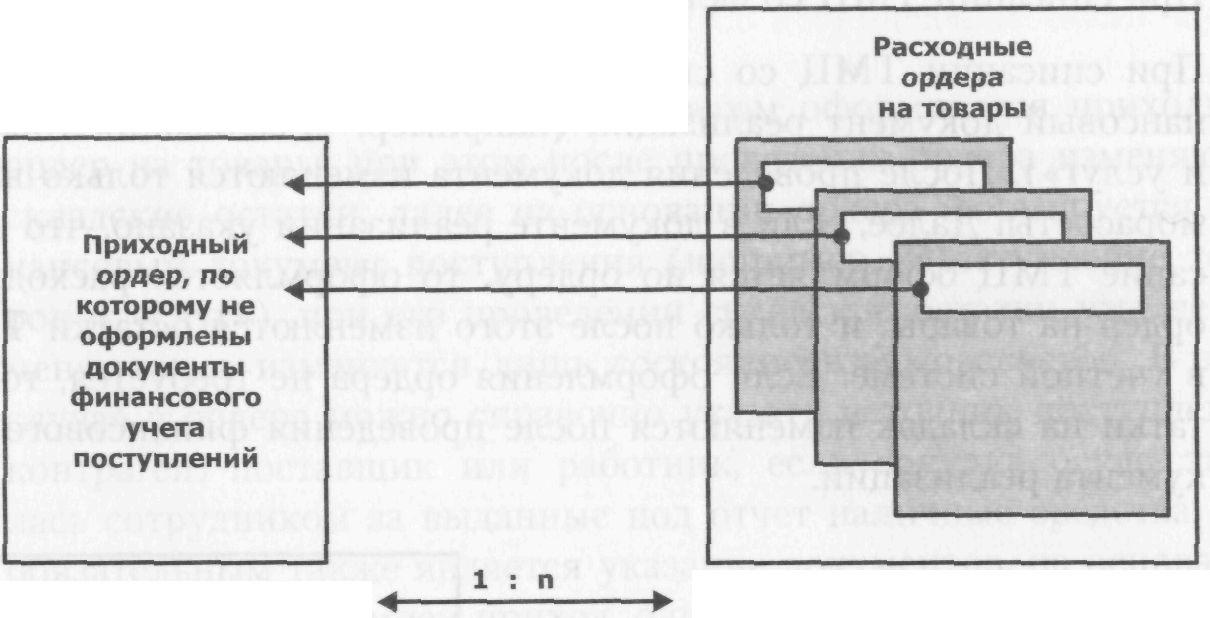

Еще один вариант списания со склада - это возврат тех ТМЦ, которые были приняты на склад по приходному ордеру на товары и на которые так в итоге и не были оформлены документы финансового учета поступления. В этом случае такие движения никак не отражаются финансовыми документами. По одному приходному ордеру можно оформить несколько расходных ордеров. Связь приходного ордера и расходных ордеров - один ко многим. В случае если возврату подлежат ТМЦ, которые оформлены финансовыми документами поступления, то схема аналогична продаже ТМЦ с точки зрения документооборота.

Система резервирования тмц

Система складского резервирования - это система организации доступа к ТМЦ на складах. Это означает, что списание зарезервированных ТМЦ возможно только при определенных условиях, например, при продаже ТМЦ под определенный заказ.

Все ТМЦ, которые не зарезервированы, называются свободным остатком. Контроль свободного остатка и анализ зарезервированных ТМЦ выполняется при оформлении документов реализации.

В системе различаются два вида резервирования:

резерв под заказ;

резерв по документу.

Резерв под заказ - это количество ТМЦ, которое зарезервировано под определенный заказ. Соответственно, перемещение таких ТМЦ разрешено оформлять документами, в которых указан заказ, совпадающий с заказом, под который резервировались такие ТМЦ. Это стандартная схема резервирования. Оформление резервов под заказ можно проводить, например, документом «Поступление товаров и услуг».

Снятие с резерва под заказ можно проводить, например, при реализации документом «Реализация товаров и услуг» или специальным документом «Резервирование товаров». Приходные ордера и расходные ордера на резервы под заказ не влияют.

При использовании ордерной системы документооборота возникает понятие «резерв по документу». Этот механизм необходим, для того чтобы, например, между выписыванием финансового документа реализации и оформлением расходного ордера товар, отгружаемый по этим документам, не попал бы в свободный остаток и не был бы выписан другим менеджером.

Аналогичным образом можно запретить продажу ТМЦ, которые оформлены приходным складским ордером, но на которые еще не оформлены финансовые документы поступления. Механизм резервирования по документу рассматривается в следующем параграфе.