Модель иерархической зависимости оборотов по статьям бюджета

В подсистеме бюджетирования предусмотрена возможность настройки иерархической модели зависимостей оборотов по различным статьям бюджетов. Такие взаимосвязи могут быть различными для разных моментов времени. Зависимости могут быть организованы по разным принципам:

правила расчета могут различаться в зависимости от управленческой аналитики влияющих оборотов (сценарий, ЦФО, проект);

возможна установка правил сдвига во времени зависимых оборотов от влияющих, для этого в системе задаются профили изменения планов по периодам;

возможен расчет суммы зависимых транзакций на основании количества из влияющей транзакции и, наоборот, количества в зависимых транзакциях на основании суммы влияющей транзакции.

Если для какой-либо статьи указаны зависимые обороты по статьям, то в момент проведения бюджетной операции по этой статье зависимые обороты могут быть сформированы автоматически с соответствующим отражением их и в регистре бюджетирования и на плане счетов бюджетирования. Соответственно, у этих статей оборотов могут быть свои зависимые статьи и т.д. Получается иерархия зависимых и влияющих статей оборотов.

Важно! Прежде чем обороты по зависимым статьям будут сформированы и отражены в базе, пользователь может предварительно получить цепочку (количество и состав) зависимых транзакций и оценить корректность ее формирования.

Таким образом, можно ввести несколько документов для ключевых параметров деятельности организации, моделируя при этом поведение остальных финансовых потоков.

Профили изменения планов по периодам

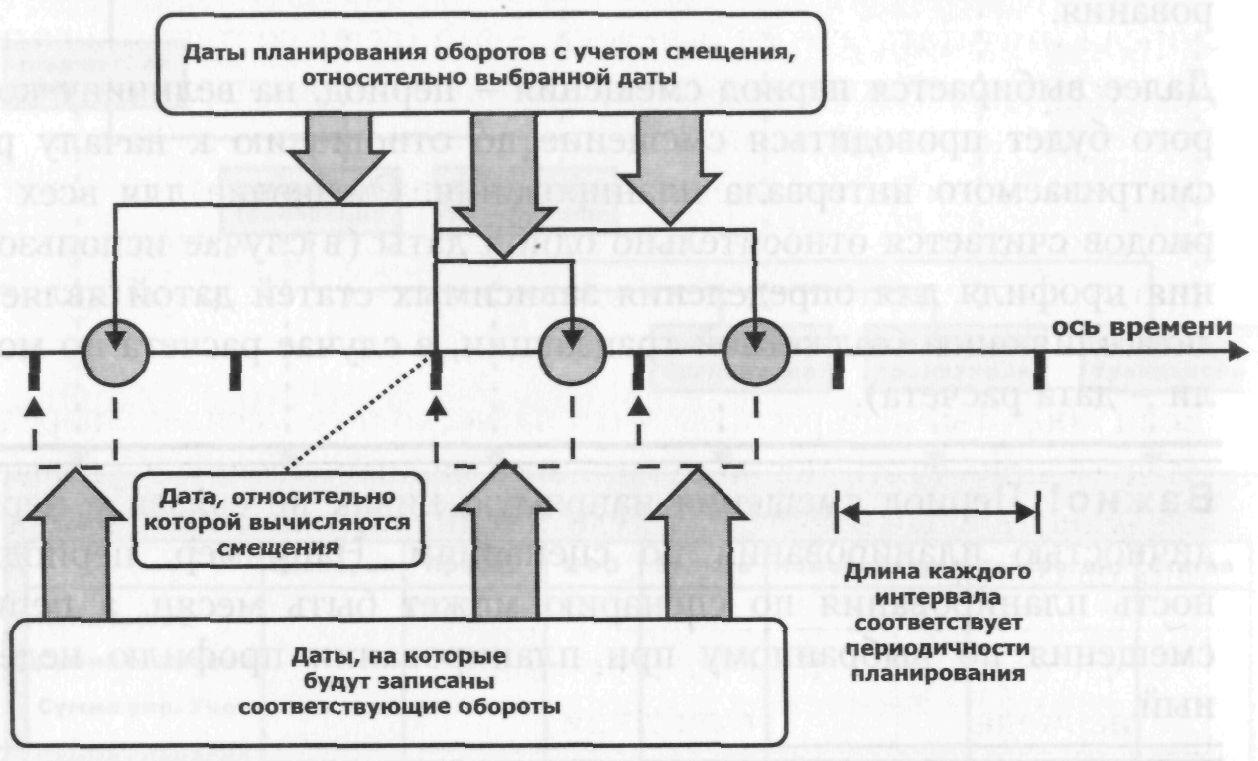

При автоматическом формировании операций на основании других оборотов часто возникает необходимость указания временного сдвига оборотов - результатов расчета на определенный интервал времени от исходных оборотов, причем, с разбивкой на несколько значений (например, оплата по реализации поступает в течение последующих трех месяцев от момента реализации в пропорции 50-30-20). Также бывает необходимо сформировать несколько одинаковых бюджетных операций, сумма которых будет некоторой функцией от распределяемого по периодам значения и количества периодов смещения.

Для задания профиля изменения плана по периодам необходимо, прежде всего, указать список периодов, на которые будут планироваться обороты по статьям и распределяться параметр планирования.

Далее выбирается период смещения - период, на величину которого будет проводиться смещение по отношению к началу рассматриваемого интервала планирования. Смещение для всех периодов считается относительно одной даты (в случае использования профиля для определения зависимых статей датой является дата влияющей бюджетной транзакции, в случае расчета по модели - дата расчета).

Важно! Период смещения напрямую никак не связан с периодичностью планирования по сценариям. Например, периодичность планирования по сценарию может быть месяц, а период смещения по выбранному при планировании профилю недельный.

Для каждого периода указывается количество периодов смещения. Смещение можно указывать как на несколько периодов вперед, так и на несколько периодов назад. Таким образом, можно запланировать оплату поставщику месяцем ранее планируемой поставки товара.

Пример. Периодичность планирования равна месяцу, планированию подлежит квартал. Период смещения равен недели. Для трех месяцев квартала указаны следующие смещения по времени:

|

Номер периода |

Кол-во периодов смещения |

|

1 |

0 |

|

2 |

5 |

|

3 |

-2 |

Если такой профиль применить для автоматического формирования оборотов, то алгоритм будет следующий. Допустим, что влияющая бюджетная операция имеет дату 01 апреля (среда). Бюджетная операция указана на начало месяца, так как периодичность планирования равна месяцу. Относительно этой даты будут вычисляться смещения. Первый период, указанный в профиле, будет относиться к апрелю, второй к маю, третий к июню.

Такое деление на периоды основывается на том, что периодичность планирования месяц.

Итак, для первого периода смещение не указано, значит, бюджетная операция для первого периода запишется на 01 апреля - начальная дата рассматриваемого периода. Для второго периода смещение задано в 5 недель, следовательно, если относительно 01 апреля отсчитать вперед 5 недель - это будет соответствовать 06 мая (среда), следовательно, вторая бюджетная операция уже будет отнесена к майским оборотам и запишется на 01 мая. Для третьего периода планирования смещение равно двум неделям назад, относительно 01 апреля это будет 18 марта, следовательно, третья бюджетная операция будет относиться к мартовским оборотам и запишется на 01 марта.

Если обороты надо распределить на несколько месяцев вперед, то следует применять период смещения равный месяцу и указывать следующие зависимости периода планирования и количества периодов смещения:

|

Номер периода |

Кол-во периодов смещения |

|

1 |

0 |

|

2 |

1 |

|

3 |

2 |

При таком задании бюджетные операции будут записаны на первые числа апреля, мая, июня. Таким способом, например, можно указать поступление оплаты в течение трех месяцев относительно даты реализации, причем первый платеж будет относиться к месяцу, в котором прошла продажа.

Для каждого периода смещения в профиле необходимо указать базу, по которой будет распределяться параметр бюджетной операции.

Итак, общий интервал планирования надо разбить на несколько периодов одного типа (равных периодичности планирования). Для каждого периода указать базу распределения параметра. Для задания базы распределения можно использовать способы автоматического заполнения:

равномерное распределение;

базовое изменение исходного параметра для каждого периода (для первого периода коэффициент равен исходному параметру, для каждого следующего периода коэффициент получается суммированием значения коэффициента предыдущего периода и заданного приращения, т.е. к, = ки + р = kt + (i-l) * р, где к( — коэффициент для первого периода и равен заданному параметру, р — приращение);

цепное изменение (для первого периода коэффициент равен исходному параметру, для каждого следующего периода коэффициент получается суммированием значения коэффициента предыдущего периода и приращения, вычисляемого умножением коэффициента предыдущего периода на заданную величину, т.е. к, = к, j + к, t * р = к,, * (1 + р)).

Если для рассмотренного выше примера параметром распределения является сумма планируемого поступления оплаты, то указание следующего профиля:

|

Номер периода |

Кол-во периодов смещения |

Коэффициент распределения |

|

1 |

0 |

50 |

|

2 |

1 |

30 |

|

3 |

2 |

20 |

будет означать, что в первый месяц (месяц, в который прошла реализация) планируется поступление 50% оплаты, во второй месяц - 30%, в третий - 20%.