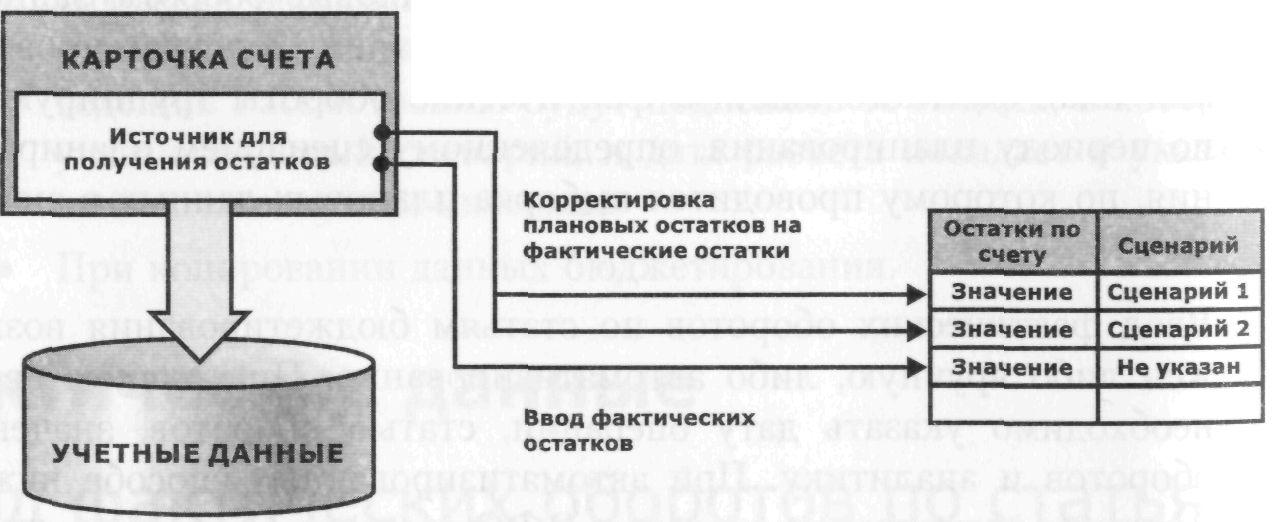

Ввод фактических остатков на счетах управленческого плана счетов

Для каждого счета управленческого плана счетов можно указать источник получения фактических остатков по этому счету. Способ задания источника аналогичен заданию источника фактических данных для статьи оборотов. Согласно данным источника можно:

Ввести данные по остаткам на счетах согласно фактическим данным в учетной системе; остатки на счетах в этом случае будут установлены по указанному в документе сценарию. Такой механизм удобно использовать для установки начальных значений при начале работы с системой;

Скорректировать данные об остатках на счетах для некоторого сценария планирования, то есть привести остатки на счетах в соответствие с фактическими значениями.

То есть если используется первый период планирования по сценарию (нет движений за предыдущие периоды), то остатки на счетах вводятся либо вручную, либо рассчитываются по данным источников, указанным для счетов. Если движения по сценарию были, то исходные остатки берутся по данным на конец предыдущего цикла планирования. Также могут быть введены корректирующие проводки для приведения имевшихся остатков по каждому сценарию к остаткам согласно фактическим данным системы.

Фиксация бюджетов

Фиксация бюджета означает запрет на ввод, изменение или удаление (как ручное, так и автоматическое) бюджетных транзакций, соответствующих измерениям, выбранным при фиксации. Условия на фиксацию бюджета могут задаваться различными комбинациями значений следующих параметров:

сценарий;

ЦФО;

проект.

Причем, указание сценария всегда обязательно, а указание значений по ЦФО и проекту необязательно. Помимо этого, обязательно задается дата фиксации, которая означает, что фиксации подлежат все операции с датой, меньше указанной. При попытке изменить бюджетные транзакции в зафиксированном периоде система будет сигнализировать о неправомерности выполняемых действий.

Актуализация бюджетов

При фактическом совершении хозяйственных операций по какому-либо периоду планирования часто возникает необходимость откорректировать запланированные значения на этот период по фактическим. Это позволит построить уточненные бюджеты и, при необходимости, изменить планы на будущие периоды.

В системе разработан механизм для корректировки бюджетных оборотов и приведения их к фактическим данным. Фактически, это механизм приравнивания значений запланированных оборотов в части бюджета, по которой уже выполнены хозяйственные операции, к фактическим. При этом делаются корректирующие движения по регистру и плану счетов бюджетирования, выравнивающие плановые и фактические обороты по выбранному пользователем сценарию за некоторый интервал. Остатки на начало интервала не выравниваются, корректируются только обороты.

Важно! При актуализации граница фиксации бюджетов автоматически сдвигается на конец интервала актуализации.

Контролируемые параметры Виды контролируемых параметров

В процессе планирования часто возникает задача, чтобы суммарные обороты по какому-либо набору измерений не превышали установленных ранее. Например, такая задача возникает при составлении платежного календаря, который должен соответствовать распределению денежных средств, установленному при составлении помесячного бюджета. При планировании часто могут устанавливаться какие-либо укрупненные целевые показатели (например, сумма выручки от продаж по какому-либо ЦФО), а далее проводиться контроль их достижения. И, наконец, надо контролировать утверждение заявок на расходование денежных средств на предмет соответствия утвержденному бюджету.

Таким образом, контролируемые значения могут быть двух видов: ограничивающие и целевые. Целевые значения предназначены для анализа их достижения, при достижении таких показателей в процессе работы пользователю выдается сообщение. Ограничивающие - контролируют превышение бюджетных оборотов над установленной нормой; если при проведении бюджетной транзакции происходит превышение суммарных оборотов по установленным значениям аналитики, выводится соответствующее предупреждение, проведение блокируется, и пользователь должен либо изменить сумму, либо отказаться от проведения.

Использовать контролируемые значения можно как при планировании оборотов по статьям, так и при фактическом расходовании средств по заявкам.