максимальному выигрышу, невзирая на соответствующие ему шансы. Неутешительный вывод. Неутешительный – для критериев принятия решений в условиях полной неопределенности. Понимать смысл и соотношение этих критериев полезно, но, с практической точки зрения, ситуации «полной неопределенности» лучше избегать. Для рационального принятия решений, необходимо хотя бы грубо оценить вероятности (шансы) различных сценариев будущего. Если это сделано, то проблему принятия решений классифицируют как выбор альтернатив «в условиях риска».

Принятие решений в условиях риска.

Описывая деятельность компании «Энергия палеолита» в начале настоящего раздела, мы заметили, что после покупки земли в нефтеносном районе и перед принятием решения о бурении, менеджмент компании некоторое время ждет. Чего собственно здесь можно ждать? Очевидно, ждать можно результатов бурения более смелых и более богатых соседей, набрать статистику, характеризующую степень нефтеносности района, и оценить вероятности обнаружения нефти на своем участке (который априори ничем от соседских не отличается).

Пусть к моменту принятия решения 100 соседей пробурили скважины, и

в 50 случаях нефть не была найдена

в 30 случаях обнаружены запасы, близкие к средним ожидаемым

в 20 случаях забил мощный фонтан

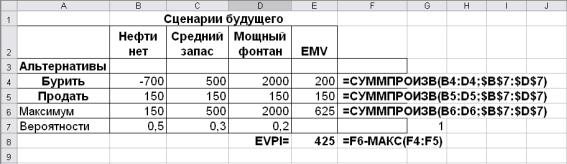

Исходя из этих данных, можно получить естественные оценки вероятности рассматриваемых сценариев будущего, которые отражены в новом варианте таблицы выигрышей и потерь компании «Энергия палеолита»

Рис. 236 Расчет ожидаемой монетарной ценности альтернатив и стоимости совершенной информации

В случае, когда вероятности сценариев будущего определены, наиболее употребительным критерием выбора из нескольких альтернатив является критерий «Ожидаемой монетарной ценности» - EMV (по-английски Expected Monetary Value). Для каждой i-ой альтернативы следует рассчитать величину суммы произведений выигрышей при различных сценариях будущего Oij на

величины вероятностей этих сценариев pj: |

|

EMVi Oij p j , |

(1) |

j

после чего выбрать ту альтернативу, для которой EMV максимальна. Из табл. 3 видно, что для случае компании ЭП максимальное EMV достигается для

Зайцев М.Г., Варюхин С.Е. |

477 |

альтернативы «Бурить»: EMV1=200 (в то время как для альтернативы «Продать»

EMV2=150).

Смысл величины EMV проявляется очень наглядно, если представить себе, что компания ЭП имеет в данном нефтеносном районе не один, а 100 одинаковых участков, и решение о бурении или продаже принимается для всех 100 участков одновременно. Тогда, если решено «Бурить», примерно на 50 участках компания ЭП потеряет по 700 тыс. Суммарный «выигрыш» составит -

35000 тыс. На 30 участках компания ЭП выиграет 30 500 тыс. = 15000 тыс., а примерно с 20 участков, где забьет мощный фонтан, компания ЭП получит

20 2000 тыс. = 40000 тыс. Просуммировав эти три числа, получим, что суммарный выигрыш на всех 100 участках будет примерно +20000 тыс. Т.е. с одного участка компания ЭП получит примерно 200 тыс. Таким образом, EMV – это ожидаемый выигрыш, который получила бы компания ЭП с одного участка, если бы решение о бурении было принято для множества одинаковых участков. Читатели, знакомые с теорией вероятностей, конечно, узнали в этой величине математическое ожидание. В данном случае речь идет о математическом ожидании случайной величины выигрыша, который получает компания при выборе данной альтернативы и случайной реализации данного сценария будущего.

Совершенно очевидно, что если компания ЭП действительно владеет множеством одинаковых участков в одном и том же нефтеносном районе, то выбор альтернативы «Бурить» принесет больший выигрыш, чем выбор альтернативы «Продать» (для всех участков). Однако если компания ЭП владеет лишь одним участком, то почему и в этом случае, при рациональном выборе из имеющихся двух альтернатив («Бурить» или «Продать») компания должна выбрать альтернативу с большей ожидаемой монетарной ценностью - EMV?

Отвлекаясь, от конкретной проблемы компании ЭП, следует отметить, что ответ на поставленный вопрос определяется характером принимаемого компанией решения.

Если речь идет о судьбоносном решении, если вы понимаете, что подобный выбор никогда больше не представится вам в будущем, то выбор альтернативы будет определяться лишь вашим субъективным отношением к величине вероятностей различных исходов, а также к величинам выигрышей и потерь. В случае компании ЭП, если потери в 700 тыс. кажутся вам невосполнимыми, а вероятность исхода, приводящего к потерям - 50% пугающе большой, вы, несомненно, выберете альтернативу «Продать» (в соответствие с критерием максимина). Если, напротив, выигрыш в 2000 тыс. кажется непреодолимо привлекательным, его шансы - 20% весьма значительными, а потери в 700 тыс. (в случае неблагоприятного исхода) не слишком пугают, вы выберете альтернативу «Бурить» (в соответствие с критерием максимакса, или критерием минимаксных сожалений).

Если же принимаемое решение носит рутинный характер, если подобные решения вам приходится принимать многократно, если они составляют существо вашего бизнеса, то EMV, ожидаемая монетарная ценность альтернативы, будет правильным ориентиром в принятии решения. Компания «Энергия палеолита» в данный момент владеет единственным участком и принимает серьезное инвестиционное решение. Но это решение, очевидно, не уникально. Ведь покупка участков, их продажа или бурение и эксплуатация скважин на них – это бизнес компании. Месяц назад аналогичное решение, возможно, принималось относительно другого участка (с другими вероятностями сценариев будущего,

другими издержками бурения, запасами нефти и, соответственно, выигрышами от бурения и эксплуатации скважины), а через месяц подойдет очередь принятия подобных решений для двух других участков в других районах, с другими числовыми характеристиками выигрышей и потерь и с другими шансами различных сценариев будущего. Если компания ЭП каждый раз будет руководствоваться критерием максимальной ожидаемой ценности, в долгосрочной перспективе она будет в выигрыше. Нельзя предсказать величину этого выигрыша, так как числовые характеристики решения меняются раз от раза, но сам по себе выигрыш гарантирован.

Следует особо подчеркнуть, что выбор альтернативы с максимальной ожидаемой ценностью никоим образом не гарантирует выигрыша в данном конкретном случае. Руководствуясь принципом максимальной EMV, в данном конкретном случае, вы должны быть готовы к потерям. В случае компании ЭП вероятность потерь 50%! Однако в долгосрочной перспективе, при многократном принятии подобного решения, принцип максимальной EMV обязательно обеспечит перевес выигрышей над потерями и, следовательно, обеспечит положительный суммарный баланс.

В заключение отметим, что вместо критерия максимума ожидаемой монетарной ценности альтернативы, мы с тем же успехом могли бы использовать критерий минимума ожидаемых упущенных возможностей – EOL (по-английски

– Expected Opportunity Loss). Ожидаемые упущенные возможности для данной альтернативы вычисляются аналогично ожидаемой монетарной ценности как средневзвешенное от упущенных возможностей для каждого из рассматриваемых

сценариев будущего Lij с весами, равными вероятностям этих сценариев pj: |

|

EOLi Lij p j |

(2) |

j

В таблице на Рис. 237 сопоставлены результаты вычислений по таблице выигрышей и потерь и по таблицы упущенных возможностей. Видно, что минимум ожидаемых упущенных возможностей (425 тыс.) соответствует той же альтернативе «Бурить», что и максимум ожидаемой монетарной ценности. Как отмечалось в Теоретических замечаниях к разделу «Оптимальное управление запасами с учетом случайных вариаций спроса», это не случайность, а строгий математический вывод: максимум прибыли соответствует, минимуму упущенных возможностей, если при вычислении последних на равных основаниях учитывать и не полученную прибыль и прямые потери.

Зайцев М.Г., Варюхин С.Е. |

479 |

Рис. 237

Стоимость совершенной информации.

В условиях неопределенности и риска дополнительная информация, очевидно, увеличивает шансы лица, принимающего решение, на выигрыш и величину ожидаемого выигрыша. Представим себе, что в случае компании «Энергия палеолита» имеется возможность использовать новейшую геофизическую методику исследования недр, которая дает абсолютно достоверный результат: если нефти нет, методика определит, что ее нет, если нефть имеется в среднем запасе, методика предскажет средний запас, и, наконец, если на данном участке можно достать мощный запас нефти, методика предскажет мощный фонтан. И все это абсолютно достоверно, вероятность ошибки – 0%! Такую информацию называют совершенной. От людей невозможно получить совершенную информацию, касающуюся будущего. Любой прогноз содержит некоторую ошибку, любое предсказание имеет некоторую вероятность не сбыться. Ниже мы учтем это обстоятельство в нашем анализе и научимся оценивать стоимость несовершенной (но добросовестной информации). Сейчас же зададимся вопросом о справедливой стоимости совершенной информации (рассматривая ее как некоторый недостижимый идеал). Стоимость любой несовершенной информации будет, очевидно, всегда ниже стоимости совершенной информации.

Следует отметить, что стоимость информации не может зависеть от того, реализацию какого именно сценария будущего она предсказывает. В случае ЭП, геофизики не сделают так, чтобы нефть была. Они только предсказывают, есть она или нет. Причем, независимо от результата исследования (предскажут они, что нефть будет обнаружена при бурении или нет), стоимость работ одна и та же, и оплатить их нужно до получения результата. Какова же максимальная граница для справедливой цены, которую компания ЭП может согласиться заплатить за подобное геофизическое исследование?

Для ответа на этот вопрос, прежде всего, заметим, что владение совершенной информацией позволяет получить максимум того, что можно извлечь из данного сценария будущего. Допустим, что геофизики предскажут, что