Зайцев М.Г., Варюхин С.Е. |

513 |

7.П-2. Дефектные комплектующие

Один из цехов приборостроительного предприятия производит элетромагнитные катушки, которые c вероятностью p могут быть дефектными. Количество изделий в партии 2000.

Прошлый опыт указывает, что в зависимости от правильности настройки производственной линии и соблюдения технологических параметров, вероятность дефекта в партии p равна либо 0,03, либо 0,10. Причем, в среднем для 80 % произведенных партий p равняется 0,03, а для 20% партий p равняется 0,10.

Эти катушки используются как комплектующие при сборке приборов, и в конечном счете их качество будет определено выходным техническим контролем. Предприятие может или испытывать каждую катушку на специальном стенде, что обходится в 15$ за штуку и отбрасывать дефектные, или использовать изделия на сборке непосредственно без испытания. Если выбрано последнее, дефект обнаружится при сплошном техническом контроле на выходе с производственной линии, а стоимость переделки составит в конечном счете 175$ за каждый дефектный прибор.

Что выгоднее для предприятия: испытывать каждую катушку на стенде до сборки приборов или переделывать дефектные приборы после сплошного контроля?

Требуется также рассмотреть дополнительную возможность: из каждой партии можно отправить в лабораторию любое изделие, по которому (по отклонению некоторой совокупности характеристик от заданных значений) можно будет практически достоверно установить состояние линии и ожидаемый процент бракованных катушек в данной партии. Стоимость анализа 125$. Стоит ли проводить такой анализ? Каковы будут суммарные издержки в этом случае? Как следует поступить, если выборочный лабораторный анализ качества технологического процесса не дает абсолютно достоверного результата (несмотря на обещания разработчиков методики). Реально, такой анализ с 95%-ой вероятностью правильно определяет долю брака, но в 5% случаев допускает ошибку (т.е. если реально процент брака в партии 3%, анализ в 5% случаев дает оценку брака 10%, и наоборот, если реально процент брака 10%, анализ в 5% случаев определяет его равным 3%). Дает ли в этом случае какую либо выгоду такой лабораторный анализ? Каковы будут суммарные издержки?

Решение задачи.

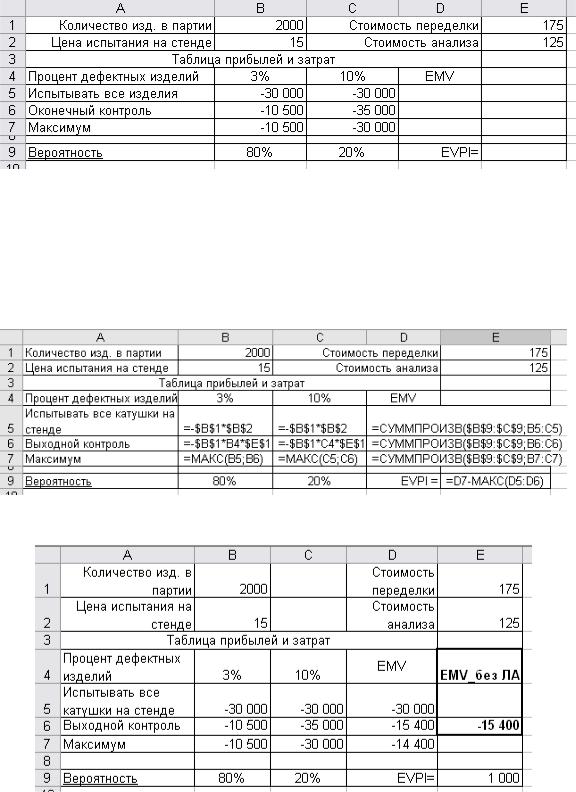

В этой задаче таблица выигрышей 4 4, так как выбирать приходится только из двух альтернатив – проверять катушки или нет, и процентное содержание бракованных изделий в изготовленной партии также может принимать только два значения (два сценария будущего).

Если мы примем решение обязательно проверять все катушки, то и при доле бракованных изделий в 3%, и при доле в 10% издержки в расчете на партию из 2000 изделий будут одинаковы и составят $30000 ($15*2000). Если мы решим оставить все на выходной контроль, то при доле бракованных катушек в 3% нам придется переделать около 60 приборов (2000*3%), что обойдется в 10500 ед. Это значительно меньше, чем при сплошной проверке. Но при доле бракованных катушек в 10% издержки достигнут 35000 ед., что больше, чем при сплошной проверке.

Организуем данные так, как показано на рисунке (Рис. 270) и запишем в таблицу результаты наших вычислений.

Рис. 270

Как и в предыдущей рассмотренной задаче в строке «Максимум» показано, каковы были бы издержки, если бы до принятия решения, мы могли бы получить совершенную информацию о доле брака в данной партии. В столбце D5:D7 будем рассчитывать ожидаемую прибыль для обеих альтернатив и для выбора при владении совершенной информации. Заодно сразу же найдем стоимость совершенной информации. На следующем рисунке (Рис. 271) показаны использованные формулы.

Рис. 271

В результате этих расчетов получим искомое решение (Рис. 272).

Рис. 272

Ясно, что в среднем выходной контроль выгоднее сплошной проверки катушек на стенде практически вдвое – суммарные издержки составляют только $15400 против $30000.

Рассчитанная стоимость совершенной информации EVPI =$1000 (Рис. 272). Таким образом, если лабораторный анализ первого изделия в партии

Зайцев М.Г., Варюхин С.Е. |

515 |

способен абсолютно точно определить, какая доля брака будет в текущей партии, т.е. дает совершенную информацию до принятия решения о методе контроля для данной партии, можно ожидать еще $875 экономии издержек (EVPI минус стоимость лабораторного анализа).

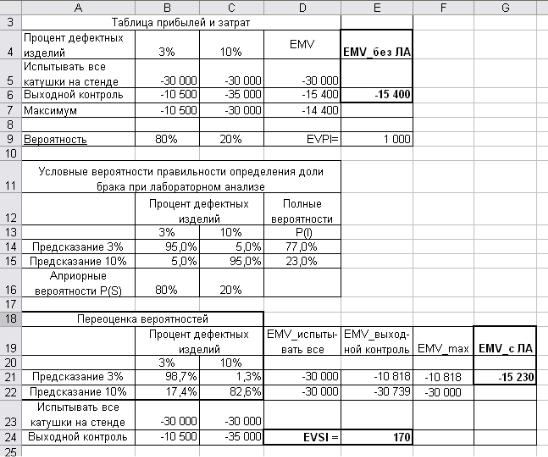

Несколько иная ситуация возникает в случае, если лабораторный анализ не дает абсолютно точной информации. Как подробно рассмотрено в теоретическом введении к этой главе, следует нарисовать дерево альтернатив (рис.216), включающее двухступенчатое решение:

использовать лабораторный анализ или нет проверять все катушки или положится на выходной контроль.

При этом для расчета вероятностей различных сценариев будущего, соответствующих выбору тех или иных ветвей дерева, необходимо, исходя из условных вероятностей правильности предсказаний лабораторного анализа, вычислить полные вероятности Pj того или иного результата прогноза Ij (см. формулу 5а), а также переоценить вероятности P(Si/Ij) уровней брака в данной партии (3% или 10%) в свете предсказаний лабораторного анализа. Эти вычисления проведены на листе MS-Excel, представленном на Рис. 273.

Рис. 273 Расчет полных вероятностей различных предсказаний лабораторного анализа и апостериорных вероятностей различных уровней брака в данной партии.

Полные вероятности P(Ij) показаны в ячейках D4,D5. Если бы лабораторный анализ давал безошибочную (совершенную) информацию, то эти полные вероятности были бы равны априорным, т.е. 80% и 20%. Но из-за внутреннего несовершенства методики анализа, в некоторых случаях он предскажет 3%-ю долю дефектных катушек тогда, когда доля брака на самом деле равна 10%, и наоборот. Эти ошибки в большей или меньшей степени отклонят полные вероятности предсказания уровня дефектности партии от априорных вероятностей.

Расчет апостериорных вероятностей P(Si/Ij), т.е. вероятностей уровня дефектности партии в свете дополнительной информации, полученной из лабораторного анализа, в соответствие с формулой (7а), представлен в ячейках B10:C11. Видно, что если лабораторный анализ выдал предсказание «Доля брака в текущей партии 3%», то с вероятностью 98,7% нужно ожидать, что это так и есть. Лишь 1,3% вероятности за то, что в действительности доля брака составит 10%. Если лабораторный анализ выдал предсказание «Доля брака в текущей

партии 10%», то это подтвердится с вероятностью 82,6%, а с вероятностью 17,4% уровень брака будет 3%.

Эти вероятности использованы для построения дерева альтернатив на Рис.

274.

Рис. 274 Дерево альтернатив для проблемы дефектных комплектующих.

Анализ дерева, как рассматривалось в теоретическом введении, следует начать с вычисления ожидаемой монетарной ценности ветвей, приводящих в крайние черные узлы. В нашем случае это узлы №№5,6,8. EMV альтернативы «Выходной контроль» без лабораторного анализа уже была вычислена на листе MS-Excel, представленном на Рис. 275.

Зайцев М.Г., Варюхин С.Е. |

517 |

Рис. 275 Расчет оптимального решения по дереву альтернатив для проблемы дефектных комплектующих.

EMV, соответствующие узлам №№5,6, для альтернатив «Выходной контроль» после предсказаний лабораторным анализом соответственно 3% или 10% брака в данной партии (и переоцененными вероятностями различных уровней брака в свете этой информации) вычислены в ячейках E21:E22 листа MSExcel, представленного на Рис. 275. Для вычисления этих значений мы ввели в

ячейку E21 формулу СУММПРОИЗВ(B21:C21;$B$24:$C$24),

и протянули ее на ячейку E22. В графу «EMV_испытывать все» (т.е. испытывать все катушки на стенде), в ячейки D21:D22, мы просто переписали стоимости сплошного контроля катушек на стенде, которые не зависят от предсказаний лабораторного анализа.

Вид дерева альтернатив после этого первого шага анализа представлен на Рис. 276.

Рис. 276 Вид дерева альтернатив для проблемы дефектных комплектующих после первого шага анализа.

Видно, что если лабораторный анализ предсказал 3% брака в текущей серии, следует положиться на выходной контроль, а если – 10%, следует провести сплошную проверку всех катушек на стенде. В ячейках F21:F22 мы вычислили максимум из EMV альтернатив, исходящих из узлов №№3,4 дерева на рис. 218. Видно, однако, что альтернативы, исходящие из узла №4 отличаются очень незначительно. Поэтому следует ожидать, что стоимость информации, представляемой лабораторным анализом будет невелика. Чтобы проверить это завершим анализ дерева на рис. 218, вычислив ожидаемую монетарную ценность ветки, входящей в узел №2. Для этого в ячейку G21 листа на рис. 217 введем формулу

СУММПРОИЗВ(F21:F22; D14:D15)

т.е. перемножим ожидаемые монетарные ценности наилучших альтернатив, исходящих из узлов №№3,4 на рис. 218, на полные вероятности предсказаний 3% или 10% брака в лабораторном анализе.

Сравнивая значения EMV_без ЛА=-$15400 (ячейка Е6) с только что вычисленной EMV_ЛА=-$15230 (ячейка G21), находим, что стоимость несовершенной информации EVSI составляет всего $170 (ячейка Е24). Учитывая, что стоимость лабораторного анализа составляет $125, реальный выигрыш от весьма точной (95% попаданий!), но несовершенной информации лабораторного анализа составит всего $45. Это более чем в 20 раз меньше, чем определенная выше стоимость совершенной информации (EVPI=$1000). Впечатляющий пример влияния несовершенства информации на ее стоимость!