- •1. Вплив суспільної форми виробництва:

- •2. Вплив відносин власності:

- •5. Вплив форми державного правління:

- •2Методи обчислення пдв:

- •1. Метод прямого вирахування:

- •1.Юридична особа

- •3.Предствавництва нерезидента

- •44.Об’єкт оподаткування пдв, операції, що не є об’єктом оподаткування та звільненні від пдв.

- •2 Група. Банківські послуги:

- •5) Інші операції:

- •45.База оподаткування пдв, особливості її визначення для різних видів операцій.

- •46.Поняття та дати виникнення податкового зобов’язання та податкового кредиту з пдв.

- •48.Акцизний податок: еволюція і особливості оподаткування в Україні.

- •49.Акцизний податок: платники, об’єкт та база оподаткування, операції, звільнені від оподаткування.

- •50.Види підакцизних товарів та ставок акцизного податку, методи обчислення.

- •51.Особливості акцизного оподаткування алкогольної і тютюнової продукції в Україні.

- •52.Мито в системі непрямих податків: платники, ставки та пільги.

- •53.Об’єкт та база оподаткування митом, порядок визначення митної вартості.

- •54.Податок на прибуток в системі прямого оподаткування: платники, ставки та пільги.

- •55.Характеристика основних нововведень при оподаткуванні податком на прибуток підприємств, передбачених Податковим Кодексом України.

- •56.База оподаткування, порядок обчислення та сплати податку на прибуток до бюджету.

- •57.Склад доходів, що враховуються і не враховуються при визначенні оподатковуваного прибутку, порядок їх визнання.

- •58.Склад витрат, що враховуються при визначенні оподатковуваного прибутку, порядок їх визнання.

- •59.Витрати, що не враховуються при визначенні оподатковуваного прибутку.

- •60.Особливості витрат подвійного призначення при визначенні оподатковуваного прибутку.

- •61.Порядок нарахування та методи обчислення амортизації при визначенні оподатковуваного прибутку.

- •62.Особливості застосування нульової ставки при оподаткуванні прибутку підприємств в Україні.

- •63.Звільнення від сплати податку на прибуток в Україні.

- •64.Особливості оподаткування дивідендів.

- •65.Особливості оподаткування у сфері страхового бізнесу.

- •66.Особливості оподаткування нерезидентів.

- •6) Фрахт

- •7) А) За обовязковими видами страхування на користь фізичних осіб нерезидентів.

- •67.Податок з доходів фізичних осіб в системі прямого оподаткування: сутність та значення в соціально-економічному розвитку регіонів.

- •68.Характеристика основних нововведень при оподаткуванні податком на доходи фізичних осіб, передбачених Податковим Кодексом України.

- •69.Порядок обчислення та сплати податку з доходів фізичних осіб до бюджету.

- •70.Доходи, що включаються та не включаються до бази оподаткування податком на доходи фізичних осіб.

- •1.Доходи які оподатковуваються у складі річного оподатковуваного доходу

- •71.Податкова знижка з податку на доходи фізичних осіб, порядок її надання.

- •72.Соціальні пільги з податку на доходи фізичних осіб в Україні.

- •73.Екологічний податок: особливості оподаткування в Україні

- •74.Механізм оподаткування транспортних засобів в Україні.

- •75.Рентні платежі за видобуток і транспортування нафти і газу в Україні, їх роль в системі екологічного оподаткування

- •76.Плата за користування надрами для видобування корисних копалин: характеристика основних елементів.

- •77.Особливості оподаткування землі в Україні.

- •78.Механізм справляння збору за спеціальне використання води та лісових ресурсів: платники, об’єкт оподаткування, критерії диференціації ставок, порядок обчислення і сплати.

- •79.Механізм справляння фіксованого сільськогосподарського податку в Україні.

- •80.Податок на нерухоме майно, відмінне від земельної ділянки: проблеми впровадження в Україні.

- •81.Спрощена система оподаткування в Україні: проблеми та перспективи.

- •82.Єдиний податок для фізичних осіб підприємців в системі місцевого оподаткування.

- •83.Необхідність та механізм справляння місцевих зборів в Україні.

- •84.Характеристика основних нововведень в адмініструванні податків, зборів ( обов’язкових платежів), передбачених Податковим Кодексом України.

- •85.Бюджет як фінансова категорія, його сутність і функції. Роль і місце бюджету в перерозподілі частини вартості валового національного продукту.

- •86.Бюджетний процес і бюджетний цикл. Характеристика стадій бюджетного процесу по Державному бюджету України.

- •87.Державний фінансовий менеджмент, його суб’єкти та їх функції. Форми державного фінансового менеджменту.

- •88.Становлення бюджетної системи України.

- •89.Напрями реформування бюджетної системи України.

- •90.Бюджетний кодекс України, його характеристика.

- •91.Бюджетний федералізм і його засади. Моделі бюджетного федералізму.

- •92.Бюджетне право, його сутність і роль. Складові бюджетного законодавства.

- •93.Державний бюджет України, структура і правовий характер.

- •94.Система фінансування бюджету: сутність, класифікація і джерела.

- •95.Поняття бюджетного устрою і бюджетної системи. Вихідні чинники побудови бюджетного устрою.

- •96.Види бюджетів, їх призначення і характеристика.

- •97.Бюджетна система України, її склад, характеристика та принципи побудови.

- •98.Бюджетна система: поняття, склад, вихідні принципи побудови.

- •99.Склад і структура бюджетної системи України.

- •100.Засади і принципи розмежування видатків між бюджетами.

- •101.Основи і методи розмежування доходів між бюджетами.

- •102.Міжбюджетні відносини і необхідність їх правового регулювання.

- •103.Бюджети місцевого самоврядування, їх сутність і характеристика.

- •104.Форми і характер взаємовідносин між бюджетами.

- •105.Фінансове вирівнювання. Міжбюджетні трансферти, їх види і характеристика в Україні.

- •106.Зведений бюджет України, його характеристика та призначення.

- •107.Система доходів бюджету. Методи формування та класифікації бюджетних доходів.

- •108.Класифікація бюджетних доходів України. Характеристика структури доходів Державного бюджету України, аналіз тенденцій.

- •Структура доходів загального фонду Державного бюджету України

- •109.Система видатків бюджету, їх склад і характеристика. Поточні видатки і видатки розвитку.

- •110.Класифікації бюджетних видатків. Характеристика структури і тенденції розвитку видатків Державного бюджету України.

- •111.Форми бюджетного фінансування та їх характеристика.

- •112.Видатки бюджету на економічну діяльність держави: склад, призначення і роль.

- •113.Бюджетні інвестиції у розвиток економіки, їх характеристика і роль.

- •114.Порядок і напрями бюджетного фінансування капітальних вкладень.

- •115.Операційні видатки бюджету, їх характеристика.

- •116.Видатки бюджету на соціальний захист населення, їх склад, призначення та роль.

- •117.Житлові субсидії і порядок їх розрахунку.

- •118.Склад, призначення і роль видатків бюджету на соціальну сферу.

- •119.Основи бюджетного фінансування загальної середньої освіти.

- •120.Фонд заробітної плати загальноосвітньої школи, його складові і порядок планування.

- •121.Видатки бюджету на дошкільні заклади та особливості їхнього фінансування.

- •122.Видатки Державного бюджету України на вищу освіту та основи її фінансування.

- •123.Форми фінансового забезпечення медицини. Основи бюджетного фінансування охорони здоров’я населення

- •124.Планування фонду заробітної плати лікарів, середнього і молодшого медичного персоналу.

- •125.Порядок розрахунку витрат на харчування, медикаменти, на придбання обладнання та м'якого інвентарю в лікарнях і поліклініках.

- •126.Кошторисне фінансування культурно-просвітницьких закладів і його характеристика.

- •128.Склад видатків бюджету на оборону і засади їх планування

- •129.Видатки бюджету на управління, їх склад і призначення.

- •131.Видатки Державного бюджету на обслуговування і погашення державного боргу.

- •132.Необхідність створення та призначення державних цільових фондів. Організація їхньої фінансової діяльності.

- •133.Оперативно-сітьові показники лікувального закладу.

- •134.Тарифікаційний список загальноосвітньої школи і порядок його складання.

- •135.Соціальне страхування у контексті соціального захисту населення.

- •137. Видатки бюджету на фундаментальні дослідження

- •138.Бюджетне фінансування соціальних закладів,

- •139.Управління та обслуговування державного боргу.

- •140.Сутність державного кредиту. Внутрішні та зовнішні державні запозичення, їх доцільність і форми.

- •141.Боргова безпека, її показники та вплив на фінансову безпеку держави

- •142. Державний борг, його сутність, причини виникнення та структура

- •143.Поняття місцевих фінансів, їх склад і призначення

- •144.Сутність і призначення фінансів суб'єктів господарювання, їх функції та ознаки. Методи організації фінансових відносин суб’єктів господарювання.

- •145.Сутність і призначення фінансів домогосподарств. Доходи, видатки ізаощадження домогосподарств.

- •146.Сутність та відмінні ознаки фінансів підприємств. Класифікація фінансових відносин підприємств.

- •147.Грошові кошти, доходи, грошові фонди підприємств.

- •148.Фінансові ресурси підприємств. Поняття, склад і джерела їх формування.

- •150. Особливості організації фінансів в залежності від форм власності, сфери діяльності, галузі економіки.

- •151. Зміст і задачі фінансової роботи п-ва.

- •152.Сутність та значення грошових розрахунків в діяльності п-ва.

- •153.Готівково-грошовий і безготівковий грошовий оборот підприємства.

- •154.Форми безготівкових розрахунків, їх переваги та недоліки, принципи організації.

- •155.Готівково-грошові розрахунки та сфера їх використання. Організація готівково-грошових розрахунків підприємства.

- •156. Розрахунково-платіжна дисципліна, її зміст і значення для господарської діяльності та санкції в системі розрахунків і платежів.

- •157.Санкції в системі розрахунків і платежів.

- •158. Економічна характеристика та класифікація грошових надходжень за видами діяльності.

- •159.Виручка від реалізації продукції, робіт та послуг. Фактори, що впливають на величину виручки

- •161. Формування і розподіл чистого доходу.

- •162.Доходи від операційної діяльності підприємства

- •163.Доходи від інвестиційної діяльності та фінансових операцій.

- •164.Прибуток як результат фінансово-господарської діяльності під-ва.Формування і розподіл з прибутку

- •165.Прибуток від реалізації продукції. Фактори, що впливають на прибуток від реалізації продукції.

- •166.Методи розрахунку та планування прибутку.

- •167.Рентабельність підприємства та його продукції. Методи визначення і показники рентабельності.

- •168.Система оподаткування підприємств та її призначення.

- •169.Прямі податки і їх вплив на фінансово-господарську діяльність підприємств.

- •170.Непрямі податки та їх вплив на фінансово-господарську діяльність підприємств.

- •171.Відрахування підприємства на обов’язкове державне пенсійне страхування.

- •172.Відрахування підприємств на обов’язкове державне соціальне страхування.

- •173.Сутність і значення оборотних коштів в фінансовому забезпеченні виробничо-господарської діяльності.

- •174.Джерела формування оборотних коштів і їх характеристика.

- •175.Методи визначення потреби в оборотних коштах.

- •176.Показники використання оборотних коштів. Обертання оборотних коштів та шляхи його прискорення.

- •178.Банківське кредитування підприємств. Умови і порядок отримання банківського кредиту.

- •177.Причини виникнення потреби підприємств в кредитах. Форми і види кредитів, які використовуються в виробничо-господарській діяльності підприємств.

- •179.Комерційне кредитування підприємств.

- •180.Відтворення основних засобів. Знос та амортизація основних засобів. Методи обчислення амортизаційних відрахувань.

- •181.Джерела та порядок фінансування капітальних вкладень на підприємстві.

- •182.Фінансове забезпечення ремонту основних засобів.

- •183.Зміст та задачі фінансового планування на підприємстві.

- •184.Методи фінансового планування на підприємстві їх сутність та значення.

- •185.Поточне і оперативне фінансове планування на підприємстві.

- •186.Бюджетування в системі оперативного фінансового планування.

- •187.Фінансова криза підприємства, її сутність та причини виникнення.

- •188.Економічний зміст фінансової санації підприємства та порядок її проведення.

- •189.Форми фінансової санації та джерела її забезпечення.

- •190.Державна фінансова підтримка санації підприємства.

- •191. Зміст та основні завдання фінансової діяльності суб’єктів підприємництва.

- •192. Фінансова діяльність підприємства в системі функціональних завдань фінансового управління.

- •193. Класифікація форм фінансування підприємств та критерії прийняття фінансових рішень.

- •194. Правила фінансування підприємств.

- •195.Модель оцінки доходності капітальних активів (сарм): загальна характеристика та практичне значення.

- •196. Прийняття фінансових рішень в умовах інформаційної асиметрії.

- •197.Критерії прийняття рішення про вибір правової форми організації бізнесу (фоб).

- •198.Особливості фінансової діяльності суб’єктів господарювання без створення юридичної особи.

- •199.Особливості фінансової діяльності акціонерних товариств.

- •1) Рівень відповідальності власників і їх к-сть

- •2) Можливості участі в управлінні справами сг та контролю за ним

- •3) Можливості фінансування

- •4) Умови передачі права власності та правонаступництво

- •5) Умови оподаткування

- •2) Можливості участі в управлінні справами сг та контролю за ним

- •3) Можливості фінансування

- •4) Умови передачі права власності та правонаступництво

- •5) Умови оподаткування

- •6) Накладні витарти

- •7) Законодавчі вимоги щодо відповідності виду діяльності певним орг.-прав формам

- •201.Власний капітал підприємства, його функції та склад.

- •202.Статутний капітал і додатковий капітал підприємства.

- •203.Курс емісії акцій, порядок розрахунку емісійного доходу, ажіо та дизажіо.

- •204.Збільшення статутного капіталу підприємства: мета, джерела, методи.

- •205.Переважні права на придбання цінних паперів нової емісії як інструмент захисту інтересів інвесторів. Розрахунок вартості переважних прав.

- •206.Зменшення статутного капіталу підприємства: мета, методи та порядок проведення.

- •207.Звіт про власний капітал підприємства.

- •208.Забезпечення наступних витрат і платежів як внутрішнє джерело фінансування підприємств.

- •209.Чистий грошовий потік (Cach-Flow) як джерело фінансування підприємств. Методи розрахунку Cash-flow.

- •210.Звіт про рух грошових коштів (Cash-flow).

- •211.Зміст, значення та основні завдання дивідендної політики. Фактори дивідендної політики.

- •212.Типи дивідендної політики підприємства. Теорії в галузі дивідендної політики.

- •213.Порядок нарахування дивідендів, джерела та форми виплати дивідендів.

- •214.Подрібнення акцій та викуп акціонерним товариством акцій власної емісії як інструменти дивідендної політики

- •215.Оподаткування дивідендів.

- •216.Позичковий капітал підприємства, його складові частини та порядок формування.

- •217.Умови та порядок одержання суб’єктами господарювання банківських кредитів.

- •218.Умови і механізм випуску, розміщення та обслуговування облігацій підприємств

- •219.Конвертовані облігації та варанти.

- •220.Реорганізація як специфічний напрямок фінансової діяльності підприємств.

- •221.Реорганізація, спрямована на укрупнення підприємства: злиття, поглинання,приєднання.

- •222.Реорганізація, спрямована на розукрупнення підприємств: поділ, виділення

- •223.Фінансові інвестиції, форми організації, оцінка доцільності.

- •224.Економічна сутність оцінки вартості підприємства: необхідність, завдання та принципи оцінки.

- •225.Концепція управління вартістю підприємства (vbm)

- •226.Економічна додана вартість (eva) та додана вартість грошового потоку (cva).

- •227.Ставка дисконтування і ставка капіталізації.

- •228.Сутність та необхідність фінансового контролінгу на вітчизняних підприємствах.

- •229.Бюджетування як функція фінансового контролінгу.

- •Функції бюджетування:

- •Недоліки традиційного бюджетування

- •231.Сутність і значення фінансового аналізу: мета, завдання, принципи.

- •2. Частка активної частини основних засобів.

- •233.Класифікація методів дослідження фінансового стану підприємства: формалізовані та неформалізовані методи

- •234.Порівняльний аналіз, його сутність та основні методи приведення вихідних даних до порівнянного вигляду: метод нейтралізації структурного, вартісного та об’ємного фактора.

- •235.Типи детермінованих моделей, що використовуються у фінансовому аналізі.

- •236.Зміст, структура, призначення основних форм фінансової звітності. Вимоги, що висуваються до складання фінансової звітності.

- •237.Сутність, мета, етапи експрес-аналізу фінансового стану підприємства.

- •238.Характеристика основних показників фінансового стану підприємства.

- •2. Частка активної частини основних засобів.

- •240. Оцінка майна підприємства: основні напрямки аналізу, їх зміст та інструментарій дослідження.

- •241.Показники оцінки ліквідності та платоспроможності, методика їх розрахунку,економічна інтерпретація. Фактори, що впливають на нормативний рівень коефіцієнту поточної ліквідності.

- •242.Аналіз платоспроможності підприємства. Показники платоспроможності, оцінка можливості її відновлення/втрати.

- •3.Коефіцієнт

- •244.Якісний і кількісний рівень оцінки ділової активності підприємства. Факторний аналіз коефіцієнту стійкого економічного зростання.

- •78.Факторний аналіз коефіцієнта стійкості економічного зростання.

- •246.Аналіз абсолютних показників фінансової стійкості, алгоритм їх розрахунку, економічна інтерпретація.

- •247.Задачі, основні напрямки, інформаційне забезпечення аналізу оборотних активів підприємства.

- •1. Аналіз складу та структури

- •249.Основні показники оцінки стану і ефективності використання оборотних активів підприємства.

- •250.Аналіз джерел формування, структури та розміщення оборотного капіталу.

- •251.Оцінка причин змін загальної суми власних оборотних коштів.

- •252.Оцінка стратегії фінансування оборотних активів.

- •2. Агресивна

- •3. Консервативна

- •253.Зміст аналітичної роботи щодо форування та використання товарно-матеріальних запасів. Оцінка оборотності виробничих запасів.

- •254.Економічна сутність та види дебіторської заборгованості; оцінка причин її виникнення, факторів, що впливають на її величину.

- •255.Основні напрямки аналітичної роботи щодо управління дебіторською заборгованістю: аналіз структури та оборотності дебіторської заборгованості, шляхи та оцінка можливості її зниження.

- •256.Аналіз оборотності та ефективності використання оборотних коштів.

- •257.Економічна сутність та значення фінансового аналізу в процесі управління грошовими активами.

- •258.Сутність прямого методу аналізу руху грошових коштів, способи його здійснення, переваги та недоліки.

- •259.Сутність непрямого методу аналізу руху грошових коштів, послідовність та правила його здійснення.

- •260.Структурний аналіз вхідних та вихідних грошових потоків в розрізі господарської, інвестиційної та фінансової діяльності. Основні напрямки використання інформації про рух грошових коштів.

- •261.Оцінка залишку грошових коштів з позиції оптимізації їх рівня в складі оборотного капіталу: моделі Баумоля та Міллера-Ора.

- •262.Методи оцінки інвестиційних проектів: визначення строку окупності, чистого приведеного ефекту, індексу рентабельності.

- •263.Аналіз альтернативних проектів, пов‘язаних з інвестиційною діяльністю.

- •264.Завдання здійснення оцінки джерел фінансування підприємства. Структура капіталу підприємства.

- •265.Аналіз наявності, структури та динаміки джерел формування майна підприємства.

- •1) Аналіз наявності і динаміки активів:

- •266.Методичні підходи до оцінки вартості капіталу.

- •267.Оцінка ефективності використання власного і позикового капіталу. Ефект фінансового важеля.

- •268.Значення та зміст основних напрямків аналізу майна підприємства. Аналіз динаміки складу і структури майна підприємства.

- •269.Задачі та основні показники оцінки ефективності використання основних засобів та нематеріальних активів.

- •270.Формування та розподіл прибутку підприємства. Задачі аналізу прибутку.

- •271.Оптимізація обсягів виробництва, прибутку, витрат в системі “директ-костинг”.

- •272.Аналіз кредитоспроможності підприємства.

- •273.Аналіз показників структури та ефективності використання джерел фінансування підприємства.

- •274.Сутність, функції та принципи страхування.

- •275.Поняття класифікації страхування. Ознаки класифікації: історичні, економічні, юридичні.

- •276.Класифікація за об'єктами страхування, за родом небезпеки; за формами проведення; за статусом страхувальника; за спеціалізацією страховика.

- •277.Страховий ринок: поняття організаційна структура.

- •278.Організаційні форми, порядок створення, функціонування і ліквідації страхових компаній.

- •279.Об'єднання страховиків та їх функції.

- •280.Страховий ринок України: суб'єкти та їх характеристика.

- •281.Державне регулювання страхового ринку.

- •282.Закон України «Про страхування» та його значення.

- •283.Доходи страховика: склад, напрямки збільшення.

- •284.Витрати страховика. Собівартість страхової послуги.

- •285.Прибуток страховика: склад, порядок обчислення.

- •286.Оподаткування доходів страхових компаній.

- •287.Фінансова надійність страхової компанії: сутність, законодавчі вимоги.

- •288.Перестрахування як метод забезпечення фінансової надійності страховика.

- •289.Платоспроможність страховика. Показники платоспроможності.

- •290.Ресурси страховика; фінансові, матеріальні, трудові, інформаційні.

- •291.Перестрахування: необхідність, сутність.

- •292.Особливості факультативних і облігаторних договорів перестрахування.

- •293.Держкомфінпослуг та її функції стосовно нагляду за страховою діяльністю.

- •294.Страхова послуга як специфічний товар.

- •296.Економічна необхідність страхової послуги фізичним і юридичним особам.

- •300.Страхові агенти та їхні функції.

- •301.Продаж страхових послуг через страхових посередників: переваги і недоліки.

- •302.Страхові брокери та їхні функції.

- •303.Роль реклами в реалізації страхових послуг.

- •304.Види страхової реклами та вимоги до неї.

- •305.Контроль з боку страхових компаній та держави за реалізацією страхових послуг.

- •307.Страхова угода та її основні етапи.

- •308.Заява про страхування: форма подання, зміст, значення.

- •309.Андеррайтинг: поняття,сутність та задачі.

- •310.Договір страхування та його зміст.

- •311.Порядок укладення договору страхування.

- •312.Страховий поліс як форма договору страхування: зміст, зв'язок з правилами страхування.

- •313.Врегулювання вимог страхувальників щодо відшкодування збитків.

- •314.Аварійний комісар: поняття, функції.

- •315.Страховий акт: зміст, порядок складання.

- •316.Сутність страхування життя.

- •317.Змішане страхування життя.

- •318.Страхування до вступу в шлюб.

- •319.Страхування життя дітей.

- •320.Довічне страхування.

- •321.Страхування пенсій: необхідність, сутність.

- •322.Сучасний стан і проблеми страхування життя в Україні.

- •323.Сутність та значення страхування громадян від нещасних випадків.

- •324.Обов'язкове страхування громадян від нещасних випадків: необхідність та сутність.

- •326.Індивідуальне страхування громадян від нещасних випадків та його сутність,

- •327.Колективне страхування громадян від нещасних випадків та його сутність.

- •328.Обов'язкове особисте страхування громадян від нещасних випадків на транспорті.

- •329.Страхування дітей від нещасних випадків.

- •330.Страхування спортсменів від нещасних випадків.

- •331.Медичне страхування: необхідність і сутність.

- •332.Суб'єкти медичного страхування та взаємовідносини між ними.

- •333.Страхова медична компанія та її місце в системі медичного страхування.

- •334.Обов'язкова форма медичного страхування: її сутність та проблеми впровадження в Україні.

- •335.Добровільна форма медичного страхування та її сутність.

- •336.Медичне страхування громадян, що виїжджають за кордон.

- •338.Страхування майна від вогню та інших небезпек.

- •340.Страхування ризиків впровадження нової техніки і технології.

- •341.Страхування відповідальності товаровиробників за якість продукції, що виробляється.

- •342.Страхування відповідальності товаровиробників за забруднення довкілля.

- •343.Страхування відповідальності роботодавця.

- •344.Страхування майна сільськогосподарських підприємств: форми і види страхування.

- •346.Страхування тварин сільськогосподарських підприємств.

- •348.Необхідність та сутність страхування технічних ризиків.

- •353.Організаційні форми страхування кредитів та їх характеристика.

- •354.Страхування експортних кредитів.

- •355.Страхування ризику неповернення кредиту.

- •356.Страхування відповідальності позичальника за неповернення кредиту.

- •357.Поняття автотранспортного страхування. Види страхування.

- •358.Страхування автомобілів (каско).

- •360.Страхування цивільної відповідальності власників транспортних засобів

- •361.Обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів.

- •363.Страхування вантажів, що перевозять автомобільним транспортом.

- •364.Економічна необхідність і особливості страхування морських ризиків.

- •365.Страхування морських суден

- •366.Страхування вантажів, що перевозять морським транспортом.

- •367.Необхідність та особливості страхування авіаційних ризиків. Види страхування.

- •368.Страхування повітряних суден.

- •369.Страхування відповідальності власників повітряних суден.

- •370.Необхідність виду, та особливості космічного страхування.

- •373.Страхування тварин, які належать громадянам.

- •374.Страхування домашнього майна громадян.

- •375.Страхування професійної відповідальності громадян.

- •376.Страховий захист майна громадян в Україні: сучасний стан, проблеми розвитку.

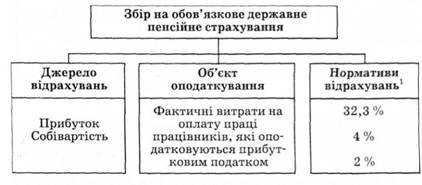

171.Відрахування підприємства на обов’язкове державне пенсійне страхування.

Раньше было так:

![]()

Сейчас так, вроде бы…

Порядок визначення відрахувань встановлений Законом України «Про збір на обов’язкове державне пенсійне страхування» від 26 червня 1997 року та внесеними змінами до цього закону від 28 січня 2011 р.

Платниками збору на обов'язкове державне пенсійне страхування є:

1) суб'єкти підприємницької діяльності незалежно від форм власності, їх об'єднання, бюджетні, громадські та інші установи та організації, об'єднання громадян та інші юридичні особи, а також фізичні особи - СПД, які використовують працю найманих працівників;

2) філії, відділення та інші відокремлені підрозділи платників податку, що не мають статусу юридичної особи, розташовані на іншій території;

3) суб'єкти підприємницької діяльності, які здійснюють торгівлю ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння;

4) юридичні та фізичні особи при відчуженні легкових автомобілів, крім легкових автомобілів, якими забезпечуються інваліди, та тих автомобілів, які переходять у власність спадкоємцям за законом;

5) підприємства, установи та організації незалежно від форм власності та фізичні особи, які придбавають нерухоме майно

6) підприємства, установи та організації, фізичні особи, які користуються послугами стільникового рухомого зв'язку, а також оператори цього зв'язку, які надають свої послуги безоплатно.

Платники, ставки і операції, на які поширюється збір наведено нижче:

|

Види операцій |

Розмір ставки |

Платники збору |

|

1 |

2 |

3 |

|

Збір на обов. держ пенс страх-ння з операцій з продажу ювелірних виробів із золота (крім обручок), платини і дорогоцінного каміння |

5 % від вартості реалізованих виробів |

Підприємства, організації та фізичні особи — суб’єкти підприємницької діяльності, які здійснюють торгівлю такими виробами |

|

Збір…з операцій з відчуження легкових автомобілів |

3 % від вартості авто, визначеної відповідно до документів, що підтверджують цю вартість |

Підприємства, установи та організації всіх форм власності, а також фізичні особи, які набувають право власності на легкові автомобілі шляхом: — купівлі — міни; — дарування; — успадкування); — з інших підстав. |

|

Збір…з операцій купівлі-продажу нерухомого майна |

1 % від вартості нерухомого майна, зазначеної в договорі купівлі-продажу такого майна |

Підприємства, установи, організації незалежно від форм власності та фізичні особи, які придбавають нерухоме майно, Збір не сплачується, якщо: а) покупцем нерухомого майна є сільськогосподарський товаровиробник, який сплачує фіксований с/г податок за певними кодами діяльності б) право власності на житло, отримане фізичною особою в результаті його приватизації |

|

Збір…з вартості послуг стільникового рухомого зв’язку. Збір сплачується платниками збору оператору одночасно з оплатою ними зазначених послуг |

7,5 % від вартості будь-яких послуг стільникового рухомого зв’язку, сплаченої споживачами цих послуг оператору, що їх надає. |

Підприємства, установи та організації, фізичні особи, які користуються послугами стільникового рухомого зв’язку, а також оператори цього зв’язку, які надають свої послуги безоплатно. |

Джерелом відрахувань є виручка від реалізації. До 2011 року збір на обов держ пенс страх-ння включав окрім вище перечислених відрахування до ПФУ, розмір якого становив 32 %. Наприкінці 2010 року ВРУ прийняла закон «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» від 08.07.2010 № 2464-VI (Закон «Про ЄСВ»), який об’єднує в ПФУ всі функції фондів соціального страхування, тобто відрахування в ПФУ стали частиною єдиного соціального внеску. Ставка така ж сама – 32 %.