- •АВТОМОБИЛЬНЫЕ ДОРОГИ И МОСТЫ

- •Д. Ю. Александров

- •ПЕРСПЕКТИВА ИСПОЛЬЗОВАНИЯ ОТХОДОВ БАЗАЛЬТОВЫХ ВОЛОКОН В ДОРОЖНОЙ ОТРАСЛИ

- •Р.И. Гогунов, А.В. Маглан

- •НЕОБХОДИМОСТЬ УСТРОЙСТВА СЛОЕВ ИЗНОСА НА ДОРОГАХ ОБЩЕГО ПОЛЬЗОВАНИЯ

- •Т.В. Знаменская, К.О. Ларина

- •АНАЛИЗ МЕТОДОВ И ПРОЕКТИРОВАНИЯ ТРАНСПОРТНЫХ РАЗВЯЗОК ГЕРМАНИИ И РОССИИ

- •ПРИЧИНЫ МОРОЗНОГО ПУЧЕНИЯ НА АВТОМОБИЛЬНЫХ ДОРОГАХ ОМСКОЙ ОБЛАСТИ

- •М. Д. Калушин, А. С. Марков

- •СПОСОБЫ УКРЕПЛЕНИЯ И СТАБИЛИЗАЦИИ ГРУНТОВ

- •С.А. Милюшенко

- •РАБОЧИЙ ПРОЦЕСС УКЛАДКИ АСФАЛЬТОБЕТОННОЙ СМЕСИ АСФАЛЬТОУКЛАДЧИКОМ С АДАПТИВНОЙ СИСТЕМОЙ УПРАВЛЕНИЯ

- •О ПРОБЛЕМАХ И СПОСОБАХ ИХ РЕШЕНИЯ ПРИ КАПИТАЛЬНОМ РЕМОНТЕ АВТОМОБИЛЬНЫХ ДОРОГ В СИБИРСКОМ РЕГИОНЕ

- •С.Н. Пономарева

- •ДЕФОРМИРОВАНИЕ УПРУГОВЯЗКОПЛАСТИЧНЫХ СЛОИСТЫХ ДОРОЖНЫХ КОНСТРУКЦИЙ ПОД ДЕЙСТВИЕМ МНОГОКРАТНЫХ ЗАГРУЖЕНИЙ

- •О. Н. Посохова

- •СОВРЕМЕННЫЕ СИСТЕМЫ УЧЕТА ИНТЕНСИВНОСТИ ДВИЖЕНИЯ

- •Ю. А. Цыбенко

- •М. В. Чертеу

- •ТЕХНОЛОГИИ СТРОИТЕЛЬСТВА И АРХИТЕКТУРА

- •В.Ю. Белова

- •МОДИФИЦИРОВАННЫЙ ВИД ЯЧЕИСТОГО БЕТОНА

- •В.Ю. Белова

- •ПРИМЕНЕНИЕ ПЕНОСТЕКЛА В СТРОИТЕЛЬСТВЕ

- •В.В. Давлетшин

- •РОЛЬ РЕСУРСОСБЕРЕГАЮЩИХ ТЕХНОЛОГИЙ В ИННОВАЦИОННОМ РАЗВИТИИ СТРОИТЕЛЬСТВА

- •В.С. Дергачев, Н.С. Проничкин, А.С. Гольфенбейн

- •ОСОБЕННОСТИ ЗИМНЕГО БЕТОНИРОВАНИЯ ФУНДАМЕНТОВ МЕЛКОГО ЗАЛОЖЕНИЯ ПРИ СТРОИТЕЛЬСТВЕ МАЛОЭТАЖНЫХ ЗДАНИЙ

- •К.С. Кудинова

- •Е.С. Кузьмина

- •ПРОГРЕССИВНАЯ ТЕХНОЛОГИЯ ТОРКРЕТ-БЕТОНИРОВАНИЯ

- •В.А. Машков

- •АНАЛИЗ ЭФФЕКТИВНОСТИ УПРАВЛЕНЧЕСКОГО ТРУДА СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- •Е.А. Сеитов

- •ВЛИЯНИЕ ГЕОМЕТРИЧЕСКОГО РАДИУСА ГИБА АРОЧНОГО ПРОФИЛЯ НА МЕСТНУЮ УСТОЙЧИВОСТЬ ЭЛЕМЕНТОВ СЕЧЕНИЯ

- •Е.А. Сеитов

- •А.А.Финько

- •АНАЛИЗ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- •М.С. Черногородова

- •ОБЗОР МЕТОДОВ ПРОЕКТИРОВАНИЯ СОСТАВОВ КОМПОЗИЦИОННЫХ МАТЕРИАЛОВ

- •Д.В. Шушура, Е.В. Тарасов, М.А. Ращупкина

- •СУХИЕ СТРОИТЕЛЬНЫЕ СМЕСИ – ГАРЦОВКА

- •АРХИТЕКТУРА И ГРАДОСТРОИТЕЛЬСТВО

- •М.С. Банбан

- •НЕБО В КАРТИНАХ ОМСКИХ ХУДОЖНИКОВ

- •С.В. Басманова

- •ОБЩЕСТВЕННЫЕ И КАМЕРНЫЕ ПРОСТРАНСТВА В ГОРОДСКИХ ПЕЙЗАЖАХ ОМСКИХ ХУДОЖНИКОВ

- •В.Ю. Белова, К.С. Кудинова

- •РЕКОНСТРУКЦИИ УЛИЦЫ КРАСНЫХ ЗОРЬ НА ОТРЕЗКЕ УЛИЦЫ МАРШАЛА ЖУКОВА – УЛИЦЫ ДЕКАБРИСТОВ

- •К.С. Гудков

- •ГАРМОНИЗАЦИЯ ЗАСТРОЙКИ В ГРАНИЦАХ УЛ. КРАСНЫЙ ПУТЬ И ПАРКОВОЙ ЗОНЫ "ЗЕЛЕНЫЙ ОСТРОВ"

- •К.С. Гудков

- •ГОРОД КАК КОНЦЕПТ. АБСТРАКТНЫЙ ГОРОД И МЕТОДЫ АБСТРАКТНОГО ИЗОБРАЖЕНИЯ ГОРОДСКИХ ПРОСТРАНСТВ

- •А.С. Ефименко, А.Л. Пшеничникова

- •РЕКОНСТРУКЦИЯ УЛИЦЫ МАЛУНЦЕВА И УЧАСТКА ПРОСПЕКТА КУЛЬТУРЫ (ОТ УЛИЦЫ 20 ПАРТСЪЕЗДА ДО УЛИЦЫ МАЛУНЦЕВА)

- •Н.А. Камионко, Е.Е. Кулагина

- •Т.Б. Капкина

- •СИБИРСКАЯ УСАДЬБА: С ЗАКРЫТЫМ ДВОРОМ

- •А.С. Ковтун

- •ОБЪЁМНО-ПЛАНИРОВОЧНЫЕ РЕШЕНИЯ МАЛОЭТАЖНЫХ ЖИЛЫХ ЗДАНИЙ В УСЛОВИЯХ КРАЙНЕГО СЕВЕРА

- •О. С. Козак

- •ВЛИЯНИЕ ОМСКОЙ КРЕПОСТИ НА ПЛАНИРОВКУ ЦЕНТРАЛЬНОЙ ЧАСТИ ОМСКА

- •К.С. Кудинова

- •ВЛИЯНИЕ РАЗМЕЩЕНИЯ ПАРКОВОК НА ПЛОТНОСТЬ ЖИЛОГО ФОНДА МИКРОРАЙОНА

- •Е.С. Кузлякина

- •ГОРОД КАК ПРОСТРАНСТВО ПАМЯТИ В ТВОРЧЕСТВЕ ОМСКИХ ХУДОЖНИКОВ

- •С.О. Мельникова, О.И. Дурнева

- •ОБЪЕМНО-ПЛАНИРОВОЧНЫЕ РЕШЕНИЯ МАЛОЭТАЖНЫХ ЖИЛЫХ ЗДАНИЙ В УСЛОВИЯХ ЖАРКОГО СУХОГО КЛИМАТА

- •С.А. Морозова

- •ВОСКРЕСЕНСКИЙ ВОЕННЫЙ СОБОР

- •Д.П. Нохрина

- •ЕДИНИЦЫ ПЕШЕХОДНОГО РИТМА ПРОСПЕКТА КАРЛА МАРКСА ГОРОДА ОМСКА

- •А. А. Сарафонова

- •БЛОКИРОВАННЫЕ ДОМА С ГОСТЕВОЙ ФУНКЦИЕЙ

- •О.А. Филиппова

- •СВЕТОВОЙ ОБРАЗ ИСТОРИЧЕСКОЙ ЧАСТИ ГОРОДА РОСТОВА-НА-ДОНУ. ПРОЕКТИРОВАНИЕ УЛИЧНОГО ОСВЕЩЕНИЯ

- •Е.В. Цыганкова

- •СПОСОБ ОПРЕДЕЛЕНИЯ КОЭФФИЦИЕНТА ПУАССОНА СТРОИТЕЛЬНО-ДОРОЖНЫХ МАТЕРИАЛОВ

- •С. В. Савельев, А.С. Белодед

- •А.Н. Гололобова, В.С. Серебренников

- •ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ СТРОИТЕЛЬСТВА АВТОЗИМНИКОВ

- •А.И. Ишутинов

- •ПРИМЕНЕНИЕ ДИФФЕРЕНЦИАЛЬНЫХ УРАВНЕНИЙ К ПОСТРОЕНИЮ МАТЕМАТИЧЕСКОЙ МОДЕЛИ ДВИГАТЕЛЯ

- •Н.А. Кирюшкина, П.В. Орлов

- •ПРИМЕНЕНИЕ ИОННО-ПЛАЗМЕННОЙ И ИОННО-ЛУЧЕВОЙ ОБРАБОТОК ДЛЯ ПОВЫШЕНИЯ ИЗНОСОСТОЙКОСТИ РЕЗЦОВ ДОРОЖНЫХ ФРЕЗ

- •А. В. Ковалёв

- •КОНСТРУКЦИЯ ГРУНТОУБОРЩИКА ДЛЯ РАБОЧЕГО ОБОРУДОВАНИЯ ТРАНШЕЕКОПАТЕЛЯ

- •В. Н. Кузнецова, И. С. Кузнецов

- •АНАЛИЗ КОНСТРУКТИВНЫХ ОСОБЕННОСТЕЙ ДОРОЖНЫХ ФРЕЗ

- •В. Н. Кузнецова, М. В. Орёл

- •ОПТИМАЛЬНЫЙ ВЫБОР МАШИН ДЛЯ ЗАВИНЧИВАНИЯ СВАЙ В НЕФТЕГАЗОВОМ СТРОИТЕЛЬСТВЕ

- •В.И. Попков

- •СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ РАСЧЕТА ПРОДОЛЖИТЕЛЬНОСТИ КОПАНИЯ ОДНОКОВШОВОГО ГИДРАВЛИЧЕСКОГО ЭКСКАВАТОРА

- •В.И. Попков

- •СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ РАСЧЕТА ПРОДОЛЖИТЕЛЬНОСТИ РАБОЧЕГО ЦИКЛА ОДНОКОВШОВОГО ГИДРАВЛИЧЕСКОГО ЭКСКАВАТОРА

- •С.В. Савельев, Д.П. Семенов, А.А. Шаев

- •ДЕФЕКТОСКОПЫ ДЛЯ КОНТРОЛЯ КАЧЕСТВА СВАРНЫХ ШВОВ СТАЛЬНЫХ НЕФТЯНЫХ РЕЗЕРВУАРОВ И ТРУБОПРОВОДОВ

- •А.А. Солин

- •ПРИМЕНЕНИЕ ОПРЕДЕЛЕННОГО ИНТЕГРАЛА К ВЫЧИСЛЕНИЮ ПОТЕРИ МОЩНОСТИ ОТ ВОЗДЕЙСТВИЯ СИЛЫ ТРЕНИЯ

- •В.Н. Кузнецова, В.Е. Трейзе

- •СОВЕРШЕНСТВОВАНИЕ ДОРОЖНО-СТРОИТЕЛЬНЫХ МАШИН, ГИДРОПРИВОДОВ И СИСТЕМ УПРАВЛЕНИЯ

- •М. В. Беркович

- •МОДЕЛИРОВАНИЕ ПРОЦЕССА ДВИЖЕНИЯ АВТОГРЕЙДЕРА ПО КРИВОЛИНЕЙНОЙ ТРАЕКТОРИИ

- •И.С. Бычков

- •ОЦЕНКА УСТОЙЧИВОСТИ ГРУЗОПОДЪЕМНОЙ МАШИНЫ ПРИ ИСПОЛЬЗОВАНИИ ГРУНТОВЫХ ЯКОРЕЙ

- •ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ЭКСПЛУАТАЦИИ АВТОМОБИЛЬНОГО ТРАНСПОРТА

- •Е. А. Быстрицкий, В. А. Лисин

- •ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ АДРЕСНОЙ РЕГУЛИРОВКИ СИСТЕМ ПИТАНИЯ ДИЗЕЛЬНЫХ ДВИГАТЕЛЕЙ

- •В.И. Гурдин, Е.А. Вставский

- •А.Е. Еремин, В.А. Лисин

- •ВЛИЯНИЕ ТЕХНИЧЕСКОГО СОСТОЯНИЯ СИСТЕМЫ ВЫПУСКА НА ПОКАЗАТЕЛИ РАБОТЫ АВТОМОБИЛЯ

- •НЕКОТОРЫЕ ФРАГМЕНТЫ ТЕПЛОВОГО РАСЧЕТА НЕЙТРАЛИЗАТОРОВ ВЫХЛОПНЫХ ГАЗОВ

- •С.А. Комаров

- •СОВЕРШЕНСТВОВАНИЕ КОНСТРУКЦИИ УСТРОЙСТВА ДЛЯ ПРОВЕРКИ ГЕРМЕТИЧНОСТИ КОРПУСНЫХ ДЕТАЛЕЙ ТРАНСПОРТНОГО СРЕДСТВА

- •ПРИМЕНЕНИЕ МОЛЕКУЛЯРНОГО НАКОПИТЕЛЯ ЭНЕРГИИ ДЛЯ УЛУЧШЕНИЯ ПУСКОВЫХ КАЧЕСТВ ДВИГАТЕЛЕЙ В УСЛОВИЯХ НИЗКИХ ТЕМПЕРАТУР

- •МЕТОДЫ РАСЧЕТА ПРОЦЕССА ГОРЕНИЯ В ДВС

- •Э.Р. Раенбагина

- •ОСОБЕННОСТИ ПРИМЕНЕНИЯ СЖИЖЕННОГО УГЛЕВОДОРОДНОГО ГАЗА ПРИ ЭКСПЛУАТАЦИИ ГИБРИДНЫХ АВТОМОБИЛЕЙ

- •Э.Р. Раенбагина

- •И.А. Ражин

- •МОДЕЛИРОВАНИЕ ДОРОЖНОГО ДВИЖЕНИЯ С ИСПОЛЬЗОВАНИЕМ МАТЕМАТИЧЕСКИХ МЕТОДОВ

- •Л.Н. Тышкевич, А.С. Игнаткин

- •Л.Н. Тышкевич, А.В. Плетухов

- •ОСОБЕННОСТИ ЭКСПЛУАТАЦИИ АВТОМОБИЛЕЙ, ОСНАЩЕННЫХ ГАЗОБАЛЛОННЫМ ОБОРУДОВАНИЕМ В ГОРОДЕ ОМСКЕ

- •ХРАНЕНИЕ И КОНСЕРВАЦИЯ АВТОМОБИЛЯ

- •А.Н. Чебоксаров

- •ОСОБЕННОСТИ ЭКСПЛУАТАЦИИ ТРАНСПОРТНО-ТЕХНОЛОГИЧЕСКИХ МАШИН В УСЛОВИЯХ НИЗКИХ ОТРИЦАТЕЛЬНЫХ ТЕМПЕРАТУР

- •А.Н. Чебоксаров

- •УТИЛИЗАЦИЯ ИЗНОШЕННЫХ АВТОМОБИЛЬНЫХ ШИН В РОССИИ И ЗА РУБЕЖОМ

- •Л.Н. Тышкевич, М.С. Шевелев

- •ОБОСНОВАНИЕ ПРИМЕНЕНИЯ МЕТОДОВ И СРЕДСТВ СИСТЕМЫ СЕРТИФИКАЦИИ (ДС АТ) ПРИ РАЗРАБОТКЕ МЕТОДИКИ КОНТРОЛЯ КАЧЕСТВА ВЫПОЛНЕННЫХ РАБОТ ПО ТЕХНИЧЕСКОМУ ОБСЛУЖИВАНИЮ И РЕМОНТУ

- •В.А.Весна, Д.В. Белов

- •П.Ю. Ивушкин

- •СРАВНИТЕЛЬНЫЙ АНАЛИЗ ЭЛЕКТРОПРИВОДОВ С ДВИГАТЕЛЯМИ ПОСТОЯННОГО ТОКА И АСИНХРОННЫМИ ТРЕХФАЗНЫМИ ДВИГАТЕЛЯМИ ПЕРЕМЕННОГО ТОКА С ЧАСТОТНЫМ УПРАВЛЕНИЕМ

- •А.Д. Лекомцева, Р.В. Бехштедт

- •ОСОБЕННОСТИ СИСТЕМ ПУСКА «СТАРТЕР-ГЕНЕРАТОР» МИКРОГИБРИДНЫХ АВТОМОБИЛЕЙ

- •П.В. Литвинов

- •ВЫБОР МЕТОДОВ И СРЕДСТВ ИЗМЕРЕНИЯ ТОКСИЧНОСТИ И ДЫМНОСТИ ОТРАБОТАВШИХ ГАЗОВ ПОРШНЕВЫХ ДВИГАТЕЛЕЙ

- •Д.В. Малко

- •ДИАГНОСТИРОВАНИЕ ТОПЛИВНОЙ АППАРАТУРЫ ДИЗЕЛЯ НАКЛАДНЫМ ПЬЕЗОЭЛЕКТРИЧЕСКИМ ДАТЧИКОМ ДАВЛЕНИЯ

- •В.Д. Мадеев

- •СОВРЕМЕННЫЕ СИСТЕМЫ ВПРЫСКА ТОПЛИВА В ДИЗЕЛЬНОМ ДВИГАТЕЛЕ

- •А.А. Матвеев

- •ИСПОЛЬЗОВАНИЕ ДИМЕТИЛОВОГО ЭФИРА В КАЧЕСТВЕ ДОБАВКИ К ДИЗЕЛЬНОМУ ТОПЛИВУ

- •И.В. Ольков

- •РАСЧЕТ ФОРСУНКИ С ПЬЕЗОЭЛЕКТРИЧЕСКИМ УПРАВЛЕНИЕМ ХОДА ИГЛЫ

- •А. В. Ушаков

- •ОСОБЕННОСТИ УПРАВЛЕНИЯ ВПРЫСКОМ ВОДЫ ВО ВПУСКНОЙ ТРУБОПРОВОД ДВИГАТЕЛЕЙ ВНУТРЕННЕГО СГОРАНИЯ

- •А.А. Проскурин

- •КОЛЕНЧАТЫЕ ВАЛЫ ДВИГАТЕЛЯ ВНУТРЕННЕГО СГОРАНИЯ

- •СОВЕРШЕНСТВОВАНИЕ ЭКСПЛУАТАЦИИ АВТОМОБИЛЬНОГО ТРАНСПОРТА

- •А.С. Кашталинский

- •К.К. Нурмагамбетова, М.Г. Симуль

- •С.М. Порхачева, О.О.Черныш, А.Е. Шабалина

- •ПРОБЛЕМА НЕЗАЩИЩЕННОСТИ ПЕШЕХОДОВ ПРИ ОБЕСПЕЧЕНИИ БЕЗОПАСНОСТИ ДОРОЖНОГО ДВИЖЕНИЯ

- •О.О. Черныш

- •ВКЛЮЧЕНИЕ ОБЩЕСТВЕННЫХ ОРГАНИЗАЦИЙ В ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ДОРОЖНОГО ДВИЖЕНИЯ

- •И.Н. Афанасьев

- •ИССЛЕДОВАНИЕ ГРУЗОПОТОКОВ СЕЛЬХОЗТЕХНИКИ В ОМСКОЙ ОБЛАСТИ

- •М. И. Бражник, С.С. Войтенков

- •ПОДХОДЫ В РЕШЕНИИ ЗАДАЧИ ОПЕРАТИВНОГО ПЛАНИРОВАНИЯ ПЕРЕВОЗОК ШТУЧНЫХ ГРУЗОВ В УСЛОВИЯХ МНОЖЕСТВА ГО И ГП

- •В.В. Велькер

- •СОВЕРШЕНСТВОВАНИЕ ЭКСПЛУАТАЦИИ АВТОМОБИЛЬНОГО ТРАНСПОРТА С УЧЕТОМ ВЛИЯНИЯ ФАКТИЧЕСКОЙ ГРУЗОПОДЪЕМНОСТИ НА ПЛАНОВЫЕ ПОКАЗАТЕЛИ

- •Д. В. Гаврилин

- •НЕКОТОРЫЕ ПОДХОДЫ К ВЫБОРУ ПОДВИЖНОГО СОСТАВА ДЛЯ ПЕРЕВОЗКИ ПАССАЖИРОВ

- •Е.С. Денисов, С.С. Войтенков

- •СОСТОЯНИЕ ПРАКТИКИ ПЕРЕВОЗОК НАВАЛОЧНЫХ ГРУЗОВ В ГОРОДАХ

- •Н.А. Жолудева

- •МАРШРУТЫ ПЕРЕВОЗОК ГРУЗОВ МЕЛКИМИ ОТПРАВКАМИ В ГОРОДАХ

- •С.А. Карась

- •ОПИСАНИЕ СУЩЕСТВУЮЩЕЙ СИСТЕМЫ ОРГАНИЗАЦИИ ПЕРЕВОЗОК БЕТОННОЙ СМЕСИ ООО «БЕНАР-АВТО»

- •Д.Д. Карташова

- •НЕКОТОРЫЕ ИТОГИ ОБЗОРА ИНФОРМАЦИОННЫХ СИСТЕМ, ПРИМЕНЯЕМЫХ В ГРУЗОВЫХ АВТОМОБИЛЬНЫХ ПЕРЕВОЗКАХ

- •А. Б. Касимова

- •А.И. Клопунова

- •СУЩЕСТВУЮЩИЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ В АВТОМОБИЛЬНЫХ ПЕРЕВОЗКАХ

- •В.В. Кобец

- •ПОСТАНОВКА ЗАДАЧИ ИССЛЕДОВАНИЯ ВЛИЯНИЯ СПОСОБОВ (МЕТОДОВ) ОРГАНИЗАЦИИ ЦЕНТРАЛИЗОВАННЫХ ПЕРЕВОЗОК ХЛЕБОБУЛОЧНЫХ ИЗДЕЛИЙ В ГОРОДЕ ОМСКЕ НА РЕЗУЛЬТАТЫ ПЛАНИРОВАНИЯ

- •Д.А. Малятина

- •РЕЗУЛЬТАТЫ ИЗУЧЕНИЯ ОПЕРАТИВНОГО ПЛАНИРОВАНИЯ ПЕРЕВОЗОК ГРУЗОВ АВТОМОБИЛЯМИ ДО 1991 ГОДА В ГОРОДСКИХ УСЛОВИЯХ ЭКСПЛУАТАЦИИ

- •Е.В. Морозова

- •ОБОСНОВАНИЕ ФАКТОРОВ, ВЛИЯЮЩИХ НА БЕЗОПАСНОСТЬ РАБОТЫ СИСТЕМ «ПРМ-АТС»

- •А.Б. Мустафина

- •ОСОБЕННОСТИ ЛОГИСТИЧЕСКИХ ПРОЦЕССОВ НА СКЛАДЕ

- •Т.Л. Новохатская

- •ХАРАКТЕРИСТИКА ПЕРЕВОЗИМЫХ ГРУЗОВ В «ДРСУ 6» Г. КАЛАЧИНСКА

- •ТРАНСПОРТНО-ПЛАНИРОВОЧНАЯ СТРУКТУРА ГОРОДА ОМСКА

- •Н.А. Пономарев

- •СТРУКТУРА ИМПОРТА ГРУЗОВ ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ В ОМСКУЮ ОБЛАСТЬ ЗА 2015 ГОД

- •А.Е. Розбах

- •ОСНОВНЫЕ ПОЛОЖЕНИЯ ОРГАНИЗАЦИИ ГРУЗОВЫХ ПРОЦЕССОВ С КОНТЕЙНЕРАМИ

- •А.И. Савин

- •РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ ТРАНСПОРТНОЙ ХАРАКТЕРИСТИКИ ЩЕБНЯ

- •Д.Д. Савченко

- •ОПИСАНИЕ ПРАКТИКИ ПЛАНИРОВАНИЯ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК СТРОИТЕЛЬНЫХ ГРУЗОВ В ГОРОДСКИХ УСЛОВИЯХ

- •Д. А. Свинцов

- •В.В. Свищева

- •СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТЬЮ ГРУЗОВОГО АВТОТРАНСПОРТНОГО ПРЕДПРИЯТИЯ

- •В.В. Таршилова

- •ОСОБЕННОСТИ ОРГАНИЗАЦИИ ГРУЗОВЫХ ПРОЦЕССОВ КАРЬЕРНЫХ ПЕРЕВОЗОК

- •А. И. Хамова

- •СОВЕРШЕНСТВОВАНИЕ ЭТАПОВ ТЕКУЩЕГО ПЛАНИРОВАНИЯ ДЛЯ РАБОТЫ ГРУЗОВОГО АВТОТРАНСПОРТНОГО ПРЕДПРИЯТИЯ С УЧЕТОМ ВНЕШНИХ ОПАСНОСТЕЙ И ВОЗМОЖНОСТЕЙ

- •К.О. Шабалин

- •СИСТЕМА УПРАВЛЕНИЯ ОБЩЕСТВЕННОГО ТРАНСПОРТА ГОРОДА ОМСКА

- •Д.В. Шаповал, А.К. Сергиенко

- •Е.В. Шкрабов

- •А.Ю. Шутей

- •ОБЗОР СУЩЕСТВУЮЩИХ ТЕОРЕТИЧЕСКИХ ПОЛОЖЕНИЙ ПЛАНИРОВАНИЯ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК ПРОДОВОЛЬСТВЕННЫХ ГРУЗОВ

- •ЛОГИСТИКА

- •М. Ю. Александрова, С.М. Мочалин

- •ПРОБЛЕМЫ МЕЖФУНКЦИОНАЛЬНОГО ВЗАИМОДЕЙСТВИЯ УЧАСТНИКОВ ЛОГИСТИЧЕСКОЙ СИСТЕМЫ

- •Е.К. Василюк

- •ПРИЧИНЫ ПОЯВЛЕНИЯ И ВОЗМОЖНОСТИ ИЗБАВЛЕНИЯ ОТ НЕЛИКВИДНЫХ ЗАПАСОВ

- •К.И. Гаценко

- •ИНТЕГРАЦИЯ РОССИЙСКОЙ И НЕМЕЦКОЙ ЛОГИСТИКИ

- •Д.С. Дорогов

- •ОСОБЕННОСТИ ПРИМЕНЕНИЯ СИСТЕМЫ «МУЛЬТИЛИФТ»

- •А.Д. Зубарев

- •БЕНЧМАРКИНГ ОТЕЧЕСТВЕННОЙ ПРАКТИКИ ПРИМЕНЕНИЯ ЛОГИСТИЧЕСКИХ ЦЕНТРОВ В КРУПНЫХ ГОРОДАХ РОССИИ

- •А.В. Кайгородова

- •ОПТИМИЗАЦИЯ ЛОГИСТИЧЕСКИХ ОПЕРАЦИЙ: РАСПРОСТРАНЕННЫЕ ПРОБЛЕМЫ И СПОСОБЫ ИХ РЕШЕНИЯ

- •М.Е. Каспер

- •ВНЕДРЕНИЕ ЛОГИСТИЧЕСКИХ ПРИНЦИПОВ В ПРАКТИКУ РАБОТЫ ГОРОДСКОГО ОБЩЕСТВЕННОГО ПАССАЖИРСКОГО ТРАНСПОРТА

- •В. В. Коршкова

- •АНАЛИЗ ВЗАИМОДЕЙСТВИЯ СИСТЕМ ТРАНСПОРТИРОВКИ И УПРАВЛЕНИЯ ЗАПАСАМИ

- •К.С. Петерсон

- •АНАЛИЗ ОПРЕДЕЛЕНИЯ ТРАНСПОРТНОЙ ЛОГИСТИКИ

- •В.А. Радионова

- •А.Д. Роганская

- •ОСОБЕННОСТИ ОРГАНИЗАЦИИ ПРОЦЕССА СНАБЖЕНИЯ И РАЗВИТИЯ РЫНКА ПРЕДПРИЯТИЙ ОБЩЕСТВЕННОГО ПИТАНИЯ

- •ЛОГИСТИЧЕСКИЙ ПОДХОД К ОРГАНИЗАЦИИ ПЕРЕВОЗОЧНОГО ПРОЦЕССА НА ПРЕДПРИЯТИИ ООО «ПАПИРУС – ПЛЮС»

- •М.Ю. Теньков

- •О ВЗАИМОДЕЙСТВИИ СКЛАДА И ТРАНСПОРТА

- •Л.В. Тюкина

- •УПРАВЛЕНИЕ ПРОЦЕССАМИ ДОСТАВКИ ГРУЗА АВТОМОБИЛЬНЫМ ТРАНСПОРТОМ НА ОСНОВЕ КОНЦЕПЦИЙ «ТОЧНО В СРОК», «ТОЧНО В ПОСЛЕДОВАТЕЛЬНОСТИ»

- •Л.В. Тюкина

- •Е.В. Уткина

- •МОНИТОРИНГ РЫНКА МОРОЖЕНОГО В РОССИИ

- •А.А. Файлерт

- •ФОРМИРОВАНИЕ РЕГИОНАЛЬНОГО ЛЕСОПРОМЫШЛЕННОГО КЛАСТЕРА В РАМКАХ СТРАТЕГИИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ОМСКОЙ ОБЛАСТИ

- •О.М. Чернобривец

- •МОТИВАЦИЯ ВОДИТЕЛЕЙ-ЭКСПЕДИТОРОВ КАК КРИТЕРИЙ ПОВЫШЕНИЯ КАЧЕСТВА ДОСТАВКИ ГРУЗОВ ОТ ОПТОВЫХ КОМПАНИЙ В РОЗНИЧНУЮ ТОРГОВУЮ СЕТЬ

- •Л.С. Чернова

- •МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В АВТОТРАНСПОРТНЫХ СРЕДСТВАХ ПРИ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА ДОРОЖНО-СТРОИТЕЛЬНЫХ РАБОТ

- •О.В. Чигвинцева

- •Р.Е. Шипицына

- •ИННОВАЦИОННЫЕ РЕШЕНИЯ ПРИ ОРГАНИЗАЦИИ РАБОТЫ ПОДЪЕМНО-ТРАНСПОРТНОГО ОБОРУДОВАНИЯ НА СКЛАДЕ

- •В.О. Ярцева

- •ОСОБЕННОСТИ ЛОГИСТИЧЕСКОЙ КОНЦЕПЦИИ «JUST IN TIME»

- •Ж.С. Аронова, А.В. Козлова

- •А.Г. Бушмакина, А.В. Козлова

- •Ю.А. Веберлинг

- •А.Д. Герасимов, В.А. Кирющенко

- •К.В. Дорошенко

- •ИСПОЛЬЗОВАНИЕ INTERNET-ТЕХНОЛОГИЙ ДЛЯ ОБЕСПЕЧЕНИЯ БЕЗОПАСНОСТИ ТРАНСПОРТНЫХ СРЕДСТВ

- •А. А. Колебер

- •ОСОБЕННОСТИ РАЗРАБОТКИ АДАПТИВНОГО ДИЗАЙНА ДЛЯ WEB-ПРИЛОЖЕНИЙ

- •И.С. Мышев

- •О.С. Сафин, В.С. Баженов

- •ОСОБЕННОСТИ РАЗРАБОТКИ ИНФОРМАЦИОННОЙ СРЕДЫ С ИСПОЛЬЗОВАНИЕМ ИНСТРУМЕНТОВ ДОПОЛНЕННОЙ РЕАЛЬНОСТИ

- •А.С. Сорока

- •А.Н. Фокин

- •ПРОБЛЕМЫ ФОРМИРОВАНИЯ ЕДИНОЙ БАЗЫ ДАННЫХ ГРАЖДАН СТРАНЫ

- •А.А. Вагина

- •ИНФОРМАЦИОННАЯ БЕЗОПАСНОСТЬ НА ВОДНОМ ТРАНСПОРТЕ

- •М.Ю. Дягелев

- •АВТОМАТИЗИРОВАННОЕ ПРОЕКТИРОВАНИЕ МАРШРУТОВ СНЕГОУБОРОЧНОЙ ТЕХНИКИ НА ОСНОВЕ ФОРМАЛИЗОВАННЫХ МАТЕМАТИЧЕСКИХ МОДЕЛЕЙ

- •Д.С. Жилин

- •О.Б. Иноземцева

- •АНАЛИЗ ОБЕСПЕЧЕНИЯ БЕЗОПАСНОСТИ В ОБЛАЧНЫХ СЕРВИСАХ

- •А.Г. Кузнецов

- •КЛИЕНТСКАЯ ЧАСТЬ АВТОМАТИЗИРОВАННОЙ СИСТЕМЫ «ПРОВЕРКА ПРАВИЛЬНОСТИ СОСТАВЛЕНИЯ SQL ЗАПРОСОВ»

- •П.А. Мальцев

- •А.В. Меньшиков

- •А.А. Нигрей

- •ИНФОРМАЦИОННАЯ БЕЗОПАСНОСТЬ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ

- •Д.С. Русаков

- •ОСОБЕННОСТИ БЛОКИРОВКИ ДАННЫХ В КОНСУЛЬТАЦИОННОЙ ИНФОРМАЦИОННОЙ СИСТЕМЕ «ФУТБОЛЬНЫЙ ТРАНСФЕРНЫЙ РЫНОК»

- •МЕТОДИЧЕСКИЕ ПОДХОДЫ ПО ОТБОРУ ПЕРСОНАЛА ЦЕНТРОВ МОНИТОРИНГА И РЕАГИРОВАНИЯ НА ИНЦИДЕНТЫ ИНФОРМАЦИОННОЙ БЕЗОПАСНОСТИ

- •М.К. Шушубаева

- •ПРИМЕНЕНИЕ ПРОГРАММНЫХ ПРОДУКТОВ ДЛЯ СТРОИТЕЛЬНЫХ ХОЛДИНГОВ

- •М.К. Шушубаева

- •ПРИМЕНЕНИЕ ERP СИСТЕМ В СТРОИТЕЛЬНОЙ ОТРАСЛИ: ПРОБЛЕМЫ, ВНЕДРЕНИЕ

- •ИНФОРМАТИКА И ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА

- •Д.Б. Абрамов, С.О. Баранов

- •БИОМЕТРИЧЕСКАЯ ИДЕНТИФИКАЦИЯ ПОЛЬЗОВАТЕЛЯ ПО РИСУНКУ ВЕН ЛАДОНИ

- •ИННОВАЦИОННОЕ РАЗВИТИЕ ЭКОНОМИКИ ТРАНСПОРТА

- •А.С. Данилова

- •ПРИМЕНЕНИЕ ПРОГРАММНОГО СРЕДСТВА «EVA АНАЛИЗ РИСКОВ» НА ПРИМЕРЕ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

- •В.А. Зубарев

- •ЭФФЕКТИВНОСТЬ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ АВТОТРАНСПОРТНЫХ ПРЕДПРИЯТИЙ, ФАКТОРЫ ЕЕ ОПРЕДЕЛЯЮЩИЕ

- •М.Г. Зятикова

- •ИЗДЕРЖКИ УПУЩЕННОЙ ВЫГОДЫ

- •К.Ю. Квасова

- •НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ТРАНСПОРТНОГО ПОДРАЗДЕЛЕНИЯ ВЕДОМСТВЕННОГО ПРЕДПРИЯТИЯ

- •Н.В. Рыбина

- •ЭКОНОМИЯ ТОПЛИВА АВТОМОБИЛЕЙ

- •С.В. Сухарева, М.С. Тихонова

- •ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ОСОБЕННОСТИ ТРАНСПОРТА ОМСКОЙ ОБЛАСТИ

- •И.А. Эйхлер

- •ПРОЦЕДУРНАЯ МОДЕЛЬ ОРГАНИЗАЦИИ ПЕРЕРАБОТКИ РЕЗИНОСОДЕРЖАЩИХ ОТХОДОВ НА ОСНОВЕ МЕХАНИЗМА ГОСУДАРСТВЕННО-ЧАСТНОГО ПАРТНЕРСТВА

- •В.Н. Буцык

- •ПРИМЕНЕНИЕ СТАТИСТИЧЕСКИХ МЕТОДОВ ДЛЯ СНИЖЕНИЯ КОЛИЧЕСТВА БРАКОВАННОЙ ПРОДУКЦИИ

- •Т.Ш. Гизатулин

- •ПОВЫШЕНИЕ КАЧЕСТВА ПЕРЕВОЗОК НА ТРАСПОРТЕ

- •Т.Ш. Гизатулин

- •ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ АВТОМАТИЧЕСКОГО ВЕСОВОГО КОНТРОЛЯ

- •О. А. Долгушина

- •ИНВЕСТИЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

- •К.Д. Зубакина

- •ТЕНДЕНЦИИ РАЗВИТИЯ КОНЦЕПЦИИ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ РОССИЙСКИХ ПРЕДПРИЯТИЙ

- •Д. Ж. Исина, Е. А. Байда

- •О.О. Караванова

- •Л. В. Киюшова

- •КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

- •К. В. Ковальская

- •М.С. Макарова

- •СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА ОБСЛУЖИВАНИЯ ПОКУПАТЕЛЕЙ В РОЗНИЧНОЙ ТОРГОВЛЕ, КАК СРЕДСТВО ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ

- •В. А. Осит, Н. Д. Телятникова, О. С. Панчурин

- •ПОТРЕБИТЕЛЬСКОЕ ПОВЕДЕНИЕ И ПРАВА ПОТРЕБИТЕЛЯ

- •А. А. Рогачевский

- •ИНФОРМАЦИОННЫЕ ПРОДУКТЫ В УПРАВЛЕНИИ КАЧЕСТВОМ

- •О.А. Семёнова

- •КОНКУРЕНТОСПОСОБНОСТЬ И КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «МЕТРО КЭШ ЭНД КЕРРИ»)

- •К.С. Смолина

- •О.П. Сорока

- •ОПРЕДЕЛЕНИЕ КОЛИЧЕСТВА СИГМ ПРОЦЕССОВ

- •Н.Д. Телятникова, О.С. Панчурин

- •ПРОИЗВОДСТВЕННЫЙ МЕНЕДЖМЕНТ: СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ

- •С. Е. Тибогарова

- •УПРАВЛЕНИЕ КАЧЕСТВОМ ПРИ ГРУЗОПЕРЕВОЗКАХ

- •ТЕОРИЯ И ПРАКТИКА ПРОМЫШЛЕННОЙ, ПОЖАРНОЙ БЕЗОПАСНОСТИ И ОХРАНЫ ТРУДА

- •Д. Ю. Гавришев

- •ВЛИЯНИЕ СРЕДСТВ ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ НА БЕЗОПАСНОСТЬ ВЕДЕНИЯ ОГНЕВЫХ РАБОТ

- •А.Е. Доценко

- •ПОВЫШЕНИЕ БЕЗОПАСНОСТИ ЭКСПЛУАТАЦИИ ОБОРУДОВАНИЯ НА ТЕПЛОЭНЕРГЕТИЧЕСКИХ СТАНЦИЯХ

- •Н.О. Лапшина

- •ПРОГРЕСС В НЕФТЕПЕРАБОТКЕ – ОБНОВЛЁННАЯ АТ-9

- •В. В. Столяров

- •МЕТОДЫ И МЕРОПРИЯТИЯ ОБЕСПЕЧЕНИЯ ПРОМЫШЛЕННОЙ БЕЗОПАСНОСТИ ОПАСНЫХ ПРОИЗВОДСТВЕННЫХ ОБЪЕКТОВ

- •И.А. Бредгауэр

- •ОСНОВНЫЕ ФАКТОРЫ ВЛИЯНИЯ ЗАГОРОДНОЙ АВТОМОБИЛЬНОЙ ДОРОГИ НА ОКРУЖАЮЩУЮ СРЕДУ

- •И.И. Глухова

- •ОРГАНИЗАЦИЯ ОБОРОТНОГО ВОДОСНАБЖЕНИЯ НА АВТОМОЙКЕ ЗАО «ИРТЫШСКОЕ»

- •М.В. Журавлёва

- •ПОИСК РЕШЕНИЯ ПРОБЛЕМЫ ОЧИСТКИ СТОЧНЫХ ВОД ТЭЦ-3 Г. ОМСКА

- •О.М. Машинская

- •К.С. Охотникова

- •СПОСОБЫ ОЧИСТКИ ОТХОДЯЩИХ ГАЗОВ КОТЕЛЬНОЙ ПОС. ИРТЫШСКИЙ ОМСКОГО РАЙОНА

- •Е.А. Пышмынцева

- •ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ ПРИ ВЫВОДЕ НЕФТЕПРОВОДОВ ИЗ ЭКСПЛУАТАЦИИ

- •К.В. Сайб

- •ОЦЕНКА И ВЫБОР МЕРОПРИЯТИЙ ПО БОРЬБЕ С НЕЖЕЛАТЕЛЬНОЙ РАСТИТЕЛЬНОСТЬЮ В ПОЛОСЕ ОТВОДА АВТОМОБИЛЬНЫХ ДОРОГ

- •Е.А. Семенова

- •Ю.В. Фастишевская

- •ИСПОЛЬЗОВАНИЕ СНЕГОПЛАВИЛЬНЫХ УСТАНОВОК И СТАНЦИЙ ДЛЯ УЛУЧШЕНИЯ ЭКОЛОГИЧЕСКОЙ ОБСТАНОВКИ В Г. ОМСКЕ

- •ПСИХОЛОГО-ПЕДАГОГИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ НЕПРЕРЫВНОГО ОБРАЗОВАНИЯ

- •А.А. Габбасова

- •СОЦИАЛЬНОЕ ПАРТНЕРСТВО КАК ФАКТОР УЛУЧШЕНИЯ КАЧЕСТВА ОБРАЗОВАНИЯ

- •А.В. Горина

- •ПОДДЕРЖКА МОЛОДЕЖИ В СФЕРЕ ПРОЕКТНОЙ ДЕЯТЕЛЬНОСТИ В РАМКАХ ПРОГРАММЫ «ЛОГИСТИКА МОЛОДЕЖНЫХ ИНИЦИАТИВ»

- •О.А. Зайко, А.М. Мкртчян Такуи

- •МЕДИКО-ПСИХОЛОГО-ПЕДАГОГИЧЕСКИЕ АСПЕКТЫ ПОВРЕЖДЕНИЯ У ДЕТЕЙ В ХОДЕ ДОРОЖНО-ТРАНСПОРТНЫХ ПРОИСШЕСТВИЙ

- •А.А. Занкевич, Е.В. Никульченкова

- •ФОРМИРОВАНИЕ ПРОФЕССИОНАЛЬНОЙ МОТИВАЦИИ ОБУЧАЮЩИХСЯ ПО НАПРАВЛЕНИЮ 44.03.04 «ПРОФЕССИОНАЛЬНОЕ ОБУЧЕНИЕ» ПРОФИЛЮ ПОДГОТОВКИ «ТРАНСПОРТ»

- •Е.А. Зимина

- •РОЛЬ ИНЖЕНЕРНЫХ НАУК В СОЗДАНИИ УСЛОВИЙ ДЛЯ СЕНСОРНОГО РАЗВИТИЯ ОБУЧАЮЩИХСЯ

- •И.В. Казакова

- •ПСИХОЛОГО-ПЕДАГОГИЧЕСКОЕ СОПРОВОЖДЕНИЕ ПРОЦЕССА ПРОЕКТИРОВАНИЯ

- •Ю.Л. Макарова

- •ВОЗМОЖНОСТИ ГЕНДЕРНОГО ПОДХОДА В ПРОФИЛАКТИКЕ БУЛЛИНГА В ПОДРОСТКОВОМ ВОЗРАСТЕ

- •Н.П. Мурзина, Ж.Н.Тельнова

- •К.А. Обельчакова

- •ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИСПОЛЬЗОВАНИЯ АКТИВНЫХ МЕТОДОВ ОБУЧЕНИЯ В ПРОЦЕССЕ ФОРМИРОВАНИЯ САМОСТОЯТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ СТУДЕНТОВ

- •Е. Г. Ожогова, Н.Г. Оськина

- •ОСОБЕННОСТИ ЛИЧНОСТНОЙ РЕФЛЕКСИИ В ЮНОШЕСКОМ ВОЗРАСТЕ

- •Е.А. Павлова

- •К. А. Харченко

- •ПСИХОЛОГИЧЕСКИЕ ОСОБЕННОСТИ САМОАКТУАЛИЗАЦИИ ЛИЧНОСТИ В ПЕРИОД МОЛОДОСТИ

- •Е.В. Чердынцева

- •ИССЛЕДОВАНИЕ СФОРМИРОВАННОСТИ ЭКОЛОГИЧЕСКОЙ КУЛЬТУРЫ МЛАДШИХ ШКОЛЬНИКОВ ВО ВНЕУРОЧНОЙ ДЕЯТЕЛЬНОСТИ

- •Е. А. Черкевич, И. А. Михайлова

- •Е. А. Черкевич, В. В. Тикутьева

- •СТИЛИ ПОВЕДЕНИЯ В КОНФЛИКТНОЙ СИТУАЦИИ СТУДЕНТОВ С РАЗНЫМ УРОВНЕМ ЭМОЦИОНАЛЬНОЙ ВОЗБУДИМОСТИ

- •Н.В. Александрова, А.В. Шайдуров

- •ГУМАНИТАРНЫЕ НАУКИ

- •П.В. Ополев

- •РАЗМЕРНОСТЬ ЧЕЛОВЕКА: ОТ ПРОСТЫХ ТЕХНИЧЕСКИХ ОБЪЕКТОВ К СЛОЖНЫМ ИНФОРМАЦИОННЫМ СИСТЕМАМ

- •К. М. Эрбах

- •ВНУТРЕННЯЯ И ВНЕШНЯЯ ПОЛИТИКА МАРГАРЕТ ТЭТЧЕР ВО ВРЕМЯ ЕЕ ПРЕМЬЕРСТВА С 1979 ПО 1990 ГОДЫ

ЛОГИСТИКА

УДК 339.13

МОНИТОРИНГ РЫНКА МОРОЖЕНОГО В РОССИИ

MARKET MONITORING ICE CREAM IN RUSSIA

Е.В. Уткина

Сибирский государственный автомобильно-дорожный университет (СибАДИ), Россия, г. Омск

Аннотация. В данной статье представлены результаты исследования российского рынка мороженого по видам и динамика производства за 2015-2016гг. Рассмотрены

крупнейшие игроки российского рынка мороженого, их объемы производства и продаж, а также инвестиционная политика в производственные фонды. Изучена деятельность ОАО «Инмарко»,их стратегия развития и продвижения продукта на потребительский рынок, выявлены отдельные недостатки в системе распределения ООО «Инмарко».

Ключевые слова: мороженое, производство, рынок мороженого, реклама, мониторинг, динамика.

Ведение

Мороженое – продукт традиционный и представлен практически во всех ценовых сегментах.

Его история, по некоторым предположениям, насчитывается более 5 тысяч лет назад. Изобрели это лакомство в Китае там, где изнурительно жаркие места соседствуют с районами с минусовой температурой. Такое сочетание присуще южным странам, в которых есть горные массивы. Считается, что именно в богатых китайских домах несколько тысячелетий назад появилось новое лакомство – снег и лед, смешанный с кусочками апельсинов, лимонов и

зернышками гранатов [1].

В данной статье представлены результаты исследования рынка мороженого, включая производителей, их объемы продаж. В условиях современного многообразия производители 637 выпускают разные виды мороженного: ванильное, шоколадное, крем-брюле, с шоколадом, со

вкусом ягод и фруктов, кофейное и другие. Продажи импульсного мороженого (трубочки, эскимо, стаканчики) на российском рынке за последний год выросли на 15% в натуральном выражении, тогда как в 2015 году этот показатель был на уровне 9%. Импульсное мороженое в России составляет более 70% этой категории как в денежном, так и в натуральном выражении. В свою очередь, другие сегменты – мультипорционное мороженое (рулеты, торты, коробки) и конфеты - мороженое – снижаются в продажах.

На российском рынке категория мороженого в целом демонстрирует положительную динамику продаж, второй год наращивая продажи в натуральном выражении на 6-7% и в

денежном на 23%. Также продолжает расти и стоимость мороженого в пересчете на килограмм

– за последний год средняя цена увеличилась на 15% (в предыдущем году – на 16%) и

составила порядка 360 рублей. Причинами этой ситуации являются: расширение ассортимента мороженного; закупка сырья из стран ближнего зарубежья с учетом валютных платежей, общая экономическая ситуация и показатели инфляции [1].

Что касается ценовых сегментов мороженого на российском рынке, то почти 50% объемов проходит через средний ценовой сегмент, продажи в котором за последний год стали больше на 10%. Самое динамичное развитие отмечается в эконом - сегменте, составляющем чуть более 30% продаж этой категории. Объемы реализации премиум-сегмента за последние 12

месяцев снизились. Сегменты мороженого в процентном соотношении: Эскимо 15 %, Рожок 15%, Вафельный стаканчик 15 %, Трубочка 4 %, пластиковый стаканчик 4 %, Батончик 4 %, Фруктовый лед 3 %, Сендвич 2%, Маленький брикет 2%, Бумажный стаканчик 1 %.

Современная ситуация на рынке мороженого

Крупнейшими в России производителям мороженого являются: ООО «Нестле Россия», ООО

«ТАЛОСТО-3000»(Санкт-Петербург), ООО «ТД Айсберри» (Вологда), ОАО «Челны-Холод»

(Набережные Челны), ООО «УК «НовоКузбассХолдинг» (Кемеровская область), OOO «Альтервест» (Москва), АО «БХК» (Белгород), OOO «Инмарко» (Омск; входит в состав Unilever) и ОАО «ТД «Русский Холодъ» (Московская область). В ближайшем будущем производители

Фундаментальные и прикладные исследования молодых учёных: материалы Международной научно- практической конференции студентов, аспирантов и молодых учёных, 8-9 февраля 2017 г.

ЛОГИСТИКА

мороженого рассчитывают на рост спроса, об этом свидетельствуют новые и только что реализованные инвестиционные проекты в отрасли. Так, в 2016 году ОАО «Челны-Холод»

провело реконструкцию вафельного цеха мощностью 100 т в сутки (размер капиталовложений составил 203 млн. руб.), а «Комос Групп» (один из крупнейших агрохолдингов России, объединяющий производителей Удмуртии и Пермского края) завершила модернизацию хладокомбината «Созвездие» годовой мощностью 12 тыс. т., объем инвестиций составил 1 млрд. рублей. В свою очередь, компания UVIC AS (крупнейший представитель эстонского рынка замороженных продуктов) планирует инвестировать 1,5 млрд. рублей в строительство завода по производству мороженого в Новгородской области [2].

Наращивание производства за счет ввода мощностей позволит российским предприятиям увеличить присутствие на внешних рынках. Так, на фоне слабого рубля некоторые производители приступили к налаживанию поставок в Китай: в 2016 году об этом сообщали такие компании, как ООО УК «НовоКузбассХолдинг», ООО «Серебряный снег», ООО «Милк Трейд», ООО «Башкирское мороженое» и ОАО «Липецкий хладокомбинат».

638

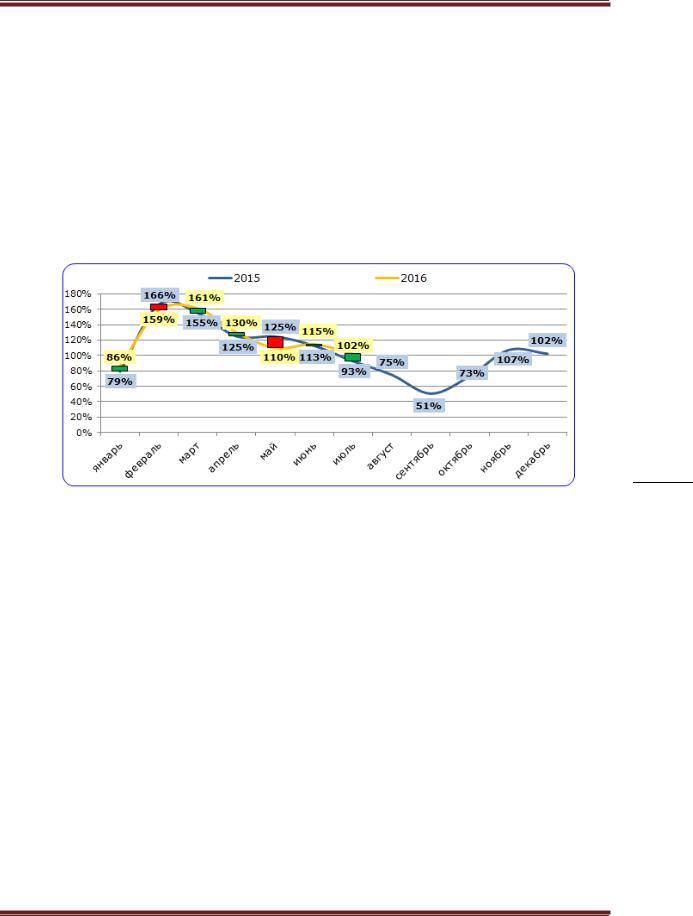

Рисунок 1 – Динамика производства мороженого в РФ в январе 2015 – июле 2016 г.,

в % предыдущему месяцу в натуральном выражении

Анализ данных, представленных на рис. 1 показал, что в течение пяти месяцев 2016г прослеживается рост объемов производства, по сравнению с 2015 годом, в результате наращивания мощностей отдельных производителей. Вместе с тем, в 2016 г рост производства

встоимостном выражении составил 13% и оказался выше, чем в натуральном выражении. По оценке IndexBox, основной причиной роста себестоимости мороженого является использование

впроизводстве таких импортных ингредиентов, как: какао, пальмовое масло, фруктовые и ягодные начинки, а также удорожанием отечественного сырья.

Таблица 1 – Объем производства мороженого в 2010- 2016гг., в натуральном и стоимостном

выражении

Показатель |

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Янв.-июль |

|

|

|

|

|

|

|

|

2016 |

Объем пр-ва,тыс.т |

|

387,9 |

335.3 |

362,7 |

384,8 |

392,9 |

374,6 |

287,5 |

Темпы роста,в % г/г |

|

86% |

108% |

106% |

102% |

95% |

107% |

|

Объем |

пр- |

31,73 |

29,47 |

32,29 |

36,39 |

43,95 |

49,76 |

40,83 |

ва,млрд.руб |

|

|

|

|

|

|

|

|

Темпы роста,в % |

|

|

93% |

110% |

113% |

121% |

113% |

113% |

По данным DISCOVERY Research Group, в 2015 году объем рынка мороженого в России составил 350,92 тыс. тонн, что на 11,8% меньше, чем этот показатель в 2014 г. Основную долю рынка составляет мороженое отечественного производства. В денежном выражении объем

Фундаментальные и прикладные исследования молодых учёных: материалы Международной научно- практической конференции студентов, аспирантов и молодых учёных, 8-9 февраля 2017 г.

ЛОГИСТИКА

российского рынка мороженого 2016 году в России составил 67,58 млрд. руб., что на 11,6% ниже показателя 2014 года [3].

Лидерами-производителями мороженого в 2015 году являются компании Талосто, Unilever,

Русский Холод, Nestle и Айсберри.

В августе 2016 года маркетинговое агентство DISCOVERY Research Group завершило исследование российского рынка мороженого. По данным агентства, объем рынка мороженого в I полугодии 2016 года в натуральном выражении составил 226,3 тыс. тонн, а в стоимостном выражении 48,8 млрд. руб. Основную долю рынка продолжает занимать продукция отечественного производства.

Один из крупнейших производителей мороженого ООО «Инмарко» придерживается следующих принципов развития своей деятельности: региональная концентрация, т.е. открывает филиалы лишь в тех городах, где можно занять больше 25% рынка. В настоящее время компания имеет около семи филиалов в зоне стратегических интересов - от Перми до Читы. По результатам анализа рынка компания ООО «Инмарко» занимает одно из первых мест

по производству и продажам и с оптимизмом смотрит в будущее. Однако есть слабые места и резервы роста в деятельности компании [2].

Во-первых, она преимущественно делает упор на качество продукции, умело влияя на

ценовой рычаг и смело идет к увеличению спроса своих популярных видов мороженого. Необходимо провести дополнительное исследование по изучению мнения потребителей о мороженом класса «люкс» и «премиум». С учетом выявленных пожеланий заняться производством определенных видов мороженого для данного сегмента потребителей.

Во-вторых, компания рекламирует свою продукцию только в хорошо освоенных регионах на

местных каналах телевидения. Например, в Москве мороженое ООО «Инмарко» практически не рекламируется, так как лидирующее положение в столице по наличию торговых точек занимает компания «Рамзай» (800 точек продаж). Торговым предприятиям необходимо предоставлять для выкладки товара не только морозильники с названием производителя мороженого и его логотипом, но и рекламировать новые марки мороженого. Следует отметить, что прямые конкуренты исследуемой компании не стоят на месте. Они активно развиваются и осваивают

дополнительные мощности по производству мороженого, тем самым повышая свои объемы [2]. 639

Заключение

Таким образом, из вышеперечисленного анализа рынка мороженого и деятельности компании ООО «Инмарко» можно выделить слабые её стороны - сегментация рынка и реклама

продукции. Данные проблемы можно решить, выпустив продукцию класса «премиум» (это выход на еще один сегмент) и запустив рекламу мороженого и производителя не только на местных каналах хорошо освоенных регионов, но и в общероссийских СМИ, а также в сети интернет. Следует рассмотреть возможность использования вейдинга – торговых автоматов

для продажи мороженого.

Научный руководитель – канд. техн. наук, доц. Авдейчикова Е.В.

Библиографический список

1. [Электронный ресурс].– Режим доступа: www.productguide.ru/products-1777-1/, свободный (дата обращения: 15.01.2017).

2. [Электронный ресурс].– Режим доступа: www.tadviser.ru/, свободный (дата обращения: 15.01.2017).

3.[Электронный ресурс]. – Режим доступа: www.foodtechnologist.ru/2016/10/17/, свободный (дата обращения: 17.01.2017).

4.Авдейчикова, Е.В. Инновации в торговле /Е.В. Авдейчикова // LAP LAMBERT Academic

Publishing ist ein Imprint der Omni Scriptum GmbH & Co. KG, 2016. –190 с.

MARKET MONITORING ICE CREAM IN RUSSIA

E. V. Utkina

Abstract. This article presents the results of a study of the Russian ice cream market by types and dynamics for 2015-2016. Considered the largest players in the Russian ice cream market, their production and sales volumes, as well as the investment policies in productive assets. Studied the

Фундаментальные и прикладные исследования молодых учёных: материалы Международной научно- практической конференции студентов, аспирантов и молодых учёных, 8-9 февраля 2017 г.

ЛОГИСТИКА

activity of OOO "Inmarko" their strategy for the development and promotion of the product to the consumer market, revealed some shortcomings in the distribution system of OOO "Inmarko".

Keywords: ice cream production, ice cream market, advertising, monitoring, dynamic.

Уткина Елена Витальевна (Омск, Россия) – студентка ЛогБ-14Э2 направление «Менеджмент» профиль «Логистика и управление цепями поставок», ФГБОУ ВО «СибАДИ» (644080, г. Омск, пр. Мира,

5, e-mail: e-mail:Lena_30_09_74@mail.ru, +79234580684).

Elena V. Utkina (Omsk, Russian Federation) – student, the direction «Management» ,profile Logistics Supply Chain Management, FSBEI HE «SibADI» (644080, Mira, 5 prospect, Omsk, Russian Federation, e-mail: Lena_30_09_74@mail.ru, +79234580684).

УДК 338.26

ФОРМИРОВАНИЕ РЕГИОНАЛЬНОГО ЛЕСОПРОМЫШЛЕННОГО КЛАСТЕРА В РАМКАХ СТРАТЕГИИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ОМСКОЙ ОБЛАСТИ

FORMATION OF THE REGIONAL FORESTRY CLUSTER OF THE STRATEGY OF SOCIAL AND ECONOMIC DEVELOPMENT OF OMSK REGION

А.А. Файлерт

Сибирский государственный автомобильно-дорожный университет (СибАДИ), Россия, г. Омск

Аннотация. В статье рассматривается процесс формирования транспортно- |

|

||||

логистической инфраструктуры России и развитие лесопромышленного кластера Омского |

640 |

||||

региона в рамках Стратегии социально-экономического развития Омской области до 2025 |

|

||||

|

|||||

года и постановления Правительства Российской Федерации от 31 июля 2015 г. № 779. |

|

||||

Выявляются преимущества создания транспортно-логистического центра в Омской |

|

||||

области. Проводится анализ древесного сырья в области. |

|

|

|

||

Ключевые слова: транспортно-логистический центр, Транспортная стратегия, |

|

||||

Стратегия |

социально-экономического |

развития, |

лесопромышленный |

кластер, |

|

транспортно-логистическая инфраструктура.

Введение

Современная государственная политика России ориентирована на переход от экспортно-

сырьевой модели экономического роста страны к инновационной, что требует реализации комплекса преобразований по нескольким направлениям. В частности, актуальным является не только закрепление и расширение глобальных конкурентных преимуществ Российской Федерации в традиционных сферах (энергетика, транспорт, сельское хозяйство, переработка природных ресурсов), но и создание региональных логистических центров в целях формирования современной транспортно-логистической инфраструктуры страны.

В настоящее время разработана и утверждена «Транспортная стратегия Российской Федерации на период до 2030» (далее Транспортная стратегия), в которой обозначена одна из основных задач транспортной системы РФ - обеспечение конкурентоспособности и доступности

услуг транспортировки для грузовладельцев в соответствии с потребностью инновационного развития экономики страны [2]. В целях практического решения заявленной задачи разработано

ипредложено значительное количество мероприятий:

-повышение коммерческой скорости движения товара, а также ритмичность их доставки «от двери до двери» до отметки лучших мировых достижений;

-временное снижение обработки партий грузов терминальной сетью до уровня мировых показателей;

Фундаментальные и прикладные исследования молодых учёных: материалы Международной научно- практической конференции студентов, аспирантов и молодых учёных, 8-9 февраля 2017 г.

ЛОГИСТИКА

-поддержка использования инновационных логистических технологий перемещения груза

сиспользованием логистических парков[2].

Успешное решение данных задач в первую очередь зависит от развития и состояния |

|

транспортно-логистической инфраструктуры страны. В существующей Транспортной стратегии |

|

страны обозначена необходимость во всех субъектах Российской Федерации формирования |

|

логистических центров, оказывающих транспортно-экспедиционные услуги, также необходимо |

|

расширение сферы транспортно-логистических услуг и комплексное транспортно-логистическое |

|

обслуживание. Формирование и развитие региональных логистических центров зависит во |

|

многом от поддержки таких проектов субъектами Российской Федерации, на территории |

|

которых они реализуются. |

|

В соответствии с Транспортной стратегией мощное развитие и перспективы транспортно- |

|

логистических проектов ожидает Екатеринбургский узел, Татарстан, Новосибирск. Проекты по |

|

развитию мультимодальных логистических центров в Республике Татарстан - Свияжский |

|

логистический центр и транспортно-логистический узел «Ростовский универсальный порт» |

|

направлены на поддержку не только тех территорий, где они расположены, но и на другие, |

|

соседствующие с этими регионами субъекты Российской Федерации. Кроме того, после выхода |

|

на проектную мощность эти центры станут важнейшими зонами логистической сети Российской |

|

Федерации [3]. |

|

Программные документы развития транспортной системы РФ, к сожалению, не обозначают |

|

Омскую область как ключевой объект перспективных транспортно-логистических проектов. |

|

Однако для нормального функционирования крупных узлов требуется соответствующее |

|

развитие «обслуживающих территорий». Омску всё же необходимо занять достойное место в |

|

технологической цепочке российских и транспортных коридоров. Кроме того, современная |

|

транспортно-логистическая инфраструктура необходима для развития региональных кластеров. |

|

Создание лесопромышленного кластера в рамках Стратегии 2025 |

|

«Стратегия социально-экономического развития Омской области до 2015 года» (Стратегия |

|

– 2025) была разработана с учетом стратегических документов социально-экономического |

|

развития России: Концепции долгосрочного социально-экономического развития Российской |

|

Федерации на период до 2020 года и утверждена Правительством РФ от 17.11.2008 г. В |

641 |

Стратегии – 2025 указывается, что Лесопромышленный кластер включает в себя такие секторы,

как заготовка древесины, производство пиломатериалов, производство фанеры и шпона, производство древесного топлива, производство строительных, отделочных материалов, сборных деревянных конструкций и строений, производство тары из гофрированного картона. Одним из приоритетов развития кластера является: модернизация инфраструктуры для освоения лесных ресурсов области (также строительство лесовозных дорог), обеспечение доступа к энергетическим мощностям; проведение анализа рынков продукции деревообработки, выявление перспективных для Омской области сегментов, создание промышленного парка для развития глубокой обработки древесины, обеспечивающего доступ резидентов к инфраструктуре, сбыт продукции и повышающего эффективность взаимодействия между участниками кластера.

Стратегии–2025 указывает, что показатель развития лесопромышленного кластера должен увеличиться в 2025 году до уровня 2011 года в 2,5 раза, т.е. около 6000 тыс. куб. м. Общий

объем заготовки древесины в 2011 году составлял 2100,6 тыс. куб. м, в том числе 1996,2 тыс. куб. м ликвидной древесины [7]. Анализ лесопромышленного комплекса Омской области показал, что на 2016 год площадь земельного лесного фонда составляет 5930,3 тыс. га. В целом запас древесины на январь составляли 626998,0 тыс. куб. м [6]. Омская область богата,

прежде всего, мягколиственными и хвойными породами деревьев. На мягколиственные породы деревьев приходится 484,38 млн. куб. м, на хвойные - 142,57 млн. куб. м. В структуре

мягколиственных лесов 83% составляет берёза. В настоящее время общий запас березы оценивается в 402,84 млн. куб. м. Из хвойных деревьев 60% приходится на сосну, и её запас составляет 85,22 млн. куб. м.

В качестве развития экономического потенциала Омского региона, в том числе предприятий малого и крупного предпринимательства, предлагается формирование на его территории Мультимодального транспортно-логистического центра, ориентированного на направления «юг-север» в сотрудничестве с Тюменской областью, Ханты-Мансийким автономным округом (ХМАО), Ямало-Ненецким автономным округом (ЯНАО). Общая площадь транспортно-логистического центра региона может составить около 5000 Га, размещённого

Фундаментальные и прикладные исследования молодых учёных: материалы Международной научно- практической конференции студентов, аспирантов и молодых учёных, 8-9 февраля 2017 г.

ЛОГИСТИКА

вблизи с прибрежной полосой реки Иртыш в Омском и Любинском районах и недалеко от терминалов международного аэропорта Омск-Фёдоровка.

Создание транспортно-логистического центра способно оказать положительное влияние на

развитие лесопромышленного кластера в Омской области. Поскольку доступность сырья, а также высокое качество берёзы и разнообразных хвойных пород области является привлекательным для иностранных потребителей (производителей), стран Европы и Азии, заинтересованных в переработке сырья.

Заключение

Реализация Стратегии социально-экономического развития Омской области до 2025 г.

должна способствовать созданию в долгосрочной перспективе развитого экспортирующего лесопромышленного кластера, мощную поддержку планируем мероприятиям обеспечивает географический потенциал и развитие современной транспортной инфраструктуры.

Формирование и успешное развитие лесопромышленного кластера в Омском регионе необходимо осуществлять с учетом требований, утверждённых постановлением Правительства Российской Федерации от 31 июля 2015 г. № 779. Одним, из которых является наличие в

регионе не менее двух объектов технологической инфраструктуры, необходимых участникам промышленного кластера для совместной деятельности [8]. C нашей точки зрения, именно транспортно-логистический центр может стать одним из объектов будущего лесопромыш-

ленного кластера Омской области.

Научный руководитель – канд. техн. наук, доц. Авдейчикова Е.В.

Библиографический список

1. Авдейчикова, Е.В. Формирование транспортно-логистической инфраструктуры в России и ЕС / Е.В. Авдейчикова //News of science and education. Volume 3, no. 3 (2015).

2. Распоряжение Правительства Российской Федерации 22.11.2008г № 1743-р. // Консультант [Электронный ресурс]. – Режим доступа: http://www.consultant.ru (дата обращения: 17.01.2017).

3. Егоршев, С.М. Тенденции развития логистических центров в Российской Федерации / С.М. Егоршев // Логистика и управление цепями поставок. – 2011. –№6(47). – С. 22–30.

4. Приложение к Указу Губернатора Омской области от 24 июня 2013 года № 93. Стратегия социально-экономического развития Омской области до 2025 года. – 62 с. 642

5. Авдейчикова, Е.В. Формирование региональных логистических центров основа развития региональной и национальной инфраструктуры / Е.В. Авдейчикова//Dynamics and Sustainability in

International Logistics and Supply Chain Management. Proceedings of the 6th German-Russian Logistics and

SCM Worksshop DR-LOG 2011 in Bremen. Cuvillier Verlag. Goettingen, 2011.– S.472–482.

6. Прокофьева, Т.А. Логистические центры в транспортной системе России : учебное пособие / Т.А. Прокофьева, В.И. Сергеев. – М.: ЗАО ИД «Экономическая газета», 2012. – 540 с.

7. Итоги работы Главного управления лесного хозяйства Омской области в 2011 году и задачи на 2012 год // Омский портал [Электронный ресурс]. – Режим доступа: http://gulh.omskportal.ru (дата

обращения: 17.01.2017).

8. О промышленных кластерах и специализированных организациях промышленных кластеров : постановление Правительства Российской Федерации от 31 июля 2015 г. № 779 // Консультант [Электронный ресурс]. – Режим доступа: www.consultant.ru (дата обращения: 17.01.2017).

FORMATION OF THE REGIONAL FORESTRY CLUSTER OF THE STRATEGY OF SOCIAL AND ECONOMIC DEVELOPMENT OF OMSK REGION

А.А. Feilert

Abstract. The article deals with the formation of transport and logistics infrastructure and development of the Russian timber industry cluster Omsk within the socio-economic development strategy in the region Omsk region till 2025 year and the orders of the Russian Federation from July 31, 2015 number 779. author reveals the advantages of creating a transport and logistics center in the Omsk region. The analysis of wood raw material in the area.

Keywords: transport and logistics center, transport strategy, Strategy of socio-economic development, timber industry cluster, transport and logistics infrastructure.

Файлерт Андрей Андреевич (Омск, Россия) – магистрант, направление «Экономика» программа «Стратегическое управление логистикой», ФГБОУ ВО «Сибирский государственный автомобильно-дорожный университет (СибАДИ)» (644080, г. Омск, пр. Мира, 5, e-mail: cucumber698@gmail.com, 89514201206).

Feilert Andrei (Omsk, Russia) - undergraduate, the direction of "Economy" program "Strategic management of logistics," FGBOU IN "Siberian State Automobile and Highway University (SibADI)" (644080, Omsk, Mira, 5, e-mail: cucumber698@gmail.com, 89514201206).

Фундаментальные и прикладные исследования молодых учёных: материалы Международной научно- практической конференции студентов, аспирантов и молодых учёных, 8-9 февраля 2017 г.