Глава 15

ВВП — валовой внутренний продукт; ЧВП — чистый валовой продукт.

Чистый национальный доход можно рассчитать двумя способами:

1) ЧНД (NNI) = ВНД (GNI) -А,

где ВНД — валовой национальный доход; ЧНД — чистый национальный доход; А — амортизация.

2) ЧНД (NNI)=- ЧВП (NDP) + ЧФД (NFI),

где ЧФД (NFI) — чистые факторные доходы;

ЧВП (NDP) — чистый внутренний продукт;

ЧНД (NNI) — чистый национальный доход.

Уровень такого национального дохода, произведенного в условиях полной занятости, называют потенциальным, или чистым национальным доходом полной занятости.

По содержанию чистый национальный доход — это суммарный доход всех жителей страны. СНС в "Счете первичного распределения доходов" показывает распределение ВВП между трудом, капиталом, государством (правительством), резидентами и нерезидентами.

"Счет вторичного распределения доходов" отражает перераспределение доходов между секторами экономики при помощи перераспределительных платежей в форме трансфертов.

Трансферты (TR) — это экономические операции, посредством которых одни институциональные единицы бесплатно и безвозвратно передают другим вещественные блага, услуги, активы или права собственности.

Трансферты могут иметь натуральную или денежную форму. Примером натуральной формы трансфертов выступают продовольственные талоны, бесплатный общественный транспорт, бесплатная медицинская помощь, бесплат-

524

национальное производство и воспроизводство

ное предоставление образовательных услуг и т. п. Примером денежной формы трансфертов являются выплаты пенсий, стипендий, предоставление субсидий, субвенций и т. п.

Кроме того, трансферты делят на текущие и капитальные.

Текущие трансферты включают:

-

текущие налоги на доходы и имущество;

-

социальные выплаты;

-

отчисления на социальное страхование;

-

страховое возмещение;

— другие платежи (штрафы, пени и т. п.). Капитальные трансферты — это затраты на бесплат ной и безвозвратной основе на:

— капитальные вложения и капитальный ремонт;

-

упреждение чрезвычайных ситуаций и их ликвидацию;

-

геологоразведочные работы;

— другие безвозмездные одноразовые выплаты. Каждый сектор внутренней экономики является получа телем и плательщиком трансфертов.

Мы рассмотрели основные макроэкономические показатели потоков СНС.

С учетом влияния трансфертов на уровень валового национального дохода используют показатель валового национального располагаемого дохода или наличного валового национального дохода (ВНРД или GNDI).

ВНРД = ВИД + ЧTR,

где ВНРД — валовой национальный располагаемый доход; ВНД — валовой национальный доход; 4TR — чистые текущие трансферты, полученные из-за границы, включающие чистые налоги на доходы, имущество, полученные с других стран; чистые социальные выплаты и т. п.

ВНРД охватывает весь доход, как заработанный, так и полученный из-за границы. ВНРД используется на конечное потребление (С) и на национальные сбережения (S ).

525

Глава 15

527

Глава 15

В отличии от современной методологии подсчета чистого национального дохода, НД, определяемый по стандарту, предшествовавшему методологии СНС, не включает первичных доходов, получаемых органами государственного управления в форме косвенных чистых налогов на продукты.

В результате перераспределительных отношений формируются следующие формы доходов:

-

личный доход;

-

личный доход конечного использования.

528

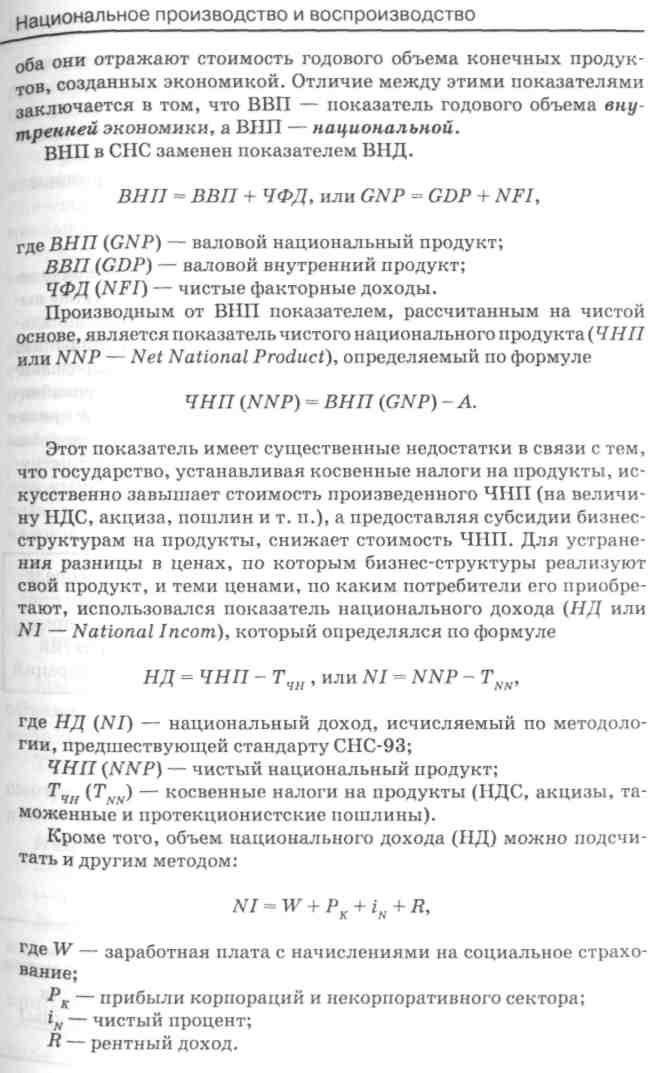

Личный доход (ЛД или PI — Personal Incom) — доход, полученный частными лицами. Этот показатель рассчитывают путем вычитания из стоимости национального дохода взносов на социальное страхование, налогов на прибыль предприятий и корпораций, чистых сбережений предприятий и корпораций (нераспределенный доход), чистых процентов по ссудам (разница между уплаченными процентами по ссудам и полученными процентами от предоставления кредитов) и прибавления суммы правительственных трансфертов (выплаты по безработице в связи с временной нетрудоспособностью, помощь многодетным и малообеспеченным семьям и т. п.).

национальное производство и воспроизводство

Чтобы определить нераспределенную и распределенную прибыль предприятий и корпораций, рассмотрим использование добавленной стоимости, созданной предприятием (корпорацией).

Она используется на:

-

выплату заработной платы и другие формы вознаграждений наемным работникам;

-

выплату начислений на социальное страхование органам социального страхования;

-

выплату процентов банкам и собственникам облигаций (если они выпущены корпорациями);

-

уплату налогов на прибыль предприятий или корпораций.

Осуществив перечисленные выше платежи, предприятию остается прибыль, являющаяся его собственностью или собственностью акционеров — для корпорации. В последнем случае часть прибыли распределяется как дивиденды, а оставшаяся часть принимает форму нераспределенной прибыли или чистых сбережений (накоплений) корпораций.

Личный доход конечного использования (или располагаемый доход) (ЛДКИ или DI — disposable incom) — это часть личного дохода, остающаяся в распоряжении после уплаты индивидуальных налогов с доходов граждан.

лдки = лд-тинд,

где Тинд — налоги, уплачиваемые с индивидуальных доходов.

Мы закончили рассматривать те показатели годового объема производства и производных от него форм, которые использовались до ввведения СНС-93.

Теперь вернемся к показателям СНС-93 с тем, чтобы рассмотреть следующий блок макроэкономических показателей — показателей запасов.

Наиболее важными показателями запасов являются: имущество (активы);

— имущественные права.

Имущественные права — это приобретенные экономическими субъектами права пользования:

землей, водой, полезными ископаемыми и прочими природными ресурсами;

строениями, сооружениями, оборудованием и т. п.;

авторскими правами и т. п.

529