Глава 11

11.4. Кругооборот и оборот промышленного капитала. Амортизация основного капитала

Функционируя по схеме Д — Т — Д', капитал непрерывно возвращается к своей первоначальной форме, осуществляя своеобразное движение по кругу. Реальный кругооборот промышленного капитала проходит три логически последовательные стадии (рис. 11.4):

-

— покупка необходимых факторов производства (средств производства (СП) и рабочей силы (PC));

-

— производство определенной товарной массы;

III — продажа произведенной товарной продукции.

Глава 11

логических циклов и частями переносящая свою стоимость на произведенную продукцию.

Предметы труда — сырье, материалы, комплектующие, полуфабрикаты — принимают участие в производственно-технологическом цикле и полностью потребляются на протяжении одного такого цикла. Их стоимость быстро оборачивается, полностью переносится живым конкретным трудом на создаваемую в том же самом производственно-технологическом цикле товарную продукцию. Дальше она приобретает денежную форму вследствие реализации продукции и снова направляется на закупку новых партий предметов труда. Быстро оборачиваются также средства в товарной и денежной формах.

Оборотный капитал — часть промышленного капитала, функционирующего в виде предметов труда, незавершенного производства, готовой продукции, денежных средств (в т. ч. заработной платы), которые оборачиваются и переносят свою стоимость на произведенную продукцию на протяжении одного производственно-технологического цикла.

Оборотный капитал полностью возвращается к предпринимателю после завершения каждого кругооборота.

Вместе с тем необходимо учитывать, что ускорение научно-технического прогресса, усложнение производственных технологий, непрерывное генерирование инноваций как определяющие факторы современного экономического развития успешных стран подрывают основы классической теории оборота капитала. Делая ударение на принципиальном изменении роли фактора времени в информационном обществе, современные исследователи обращают внимание на размывание четкой границы между основным и оборотным капиталом. Свидетельство этого — увеличение продолжительности производственного цикла в самолето-, кора' бле-, ракетостроении, которое удлиняет жизненный цикл оборотного капитала в данных отраслях до 2—3 лет. В то же время некоторые виды производственного оборудований (компьютеры, факсы, ксероксы и т. п.) вследствие быстрого

368

Глава 11

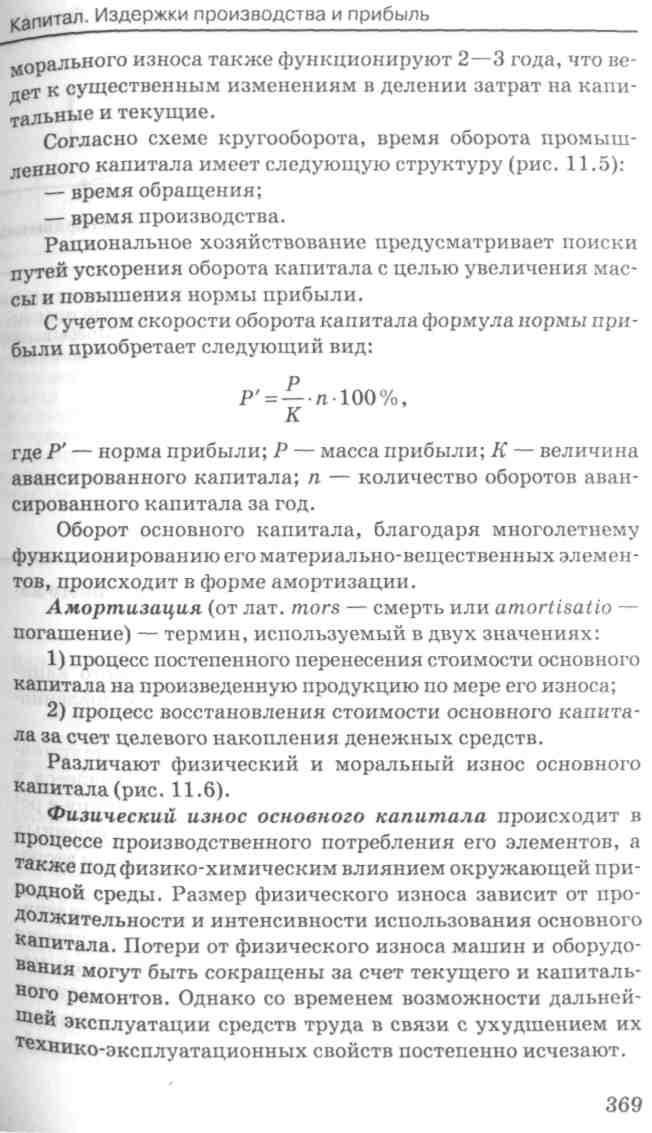

Материально-вещественные элементы основного капитала могут подвергаться моральному износу, обусловленному научно-техническим прогрессом.

Моральный износ основного капитала — технико-экономическое старение его элементов, проявляющееся в потере целесообразности их дальнейшей эксплуатации в результате появления более дешевых и более совершенных средств труда. Различают моральный износ первого и второго видов.

Моральный износ первого вида обусловлен удешевлением элементов основного капитала вследствие повышения производительности труда в отраслях, производящих машины и оборудование, подобные тем, которые используется на действующих предприятиях. Этот вид износа не вызывает потребности в немедленной замене старой техники новой,

370

однако свидетельствует о необходимости более активного использования существующего оборудования.

Моральный износ второго вида обусловлен изобретением новых, более эффективных средств производства, применение кот улучшает качественные характеристики и Удешевляет производимую продукцию. Такая форма морального износа подрывает конкурентоспособность предприятий и вызывает необходимость замены действующего устаревшего оборудования до истечения срока его физического износа.

Амортизационное отчисление — ежегодное списание части стоимости основного капитала. Амортизационные отчисления являются частью валовых издержек предприятия, вместе с тем они выступают источником возмещения износа 0сновн финансовые предпосылки для инвестирования. Именно поэтомсистема амортизацион-

371

372

372