Глава 8. Инфосистема учета и отчетности в интегрированных ис

8.4. Финансовая информационная система

Основное назначение документов внешней и внутренней отчетности состоит в ведении внешнего и внутреннего учета: представление предприятия с точки зрения законодательства и представление предприятия с точки зрения управления. В первом направлении отчетности используют главную и вспомогательные книги учета (БЕ1), отчетность на основе IAS GAAP, прибыль на акцию (БЕ2), внутреннюю отчетность (БЕЗ). Второе направление отчетности включает в себя отчет затрат по МВЗ, анализ результатов, учет затрат на продукт и учет затрат по МВП.

Результаты анализа представляются по уровням анализа: группа, подгруппа, компания и критериям группирования: законодательство, регион, сектор, пользователь. При выявлении связи данных с процессами данные могут быть разуплотнены, что позволяет получить более подробные данные, вплоть до конкретных данных (технология drill-down).

Формирование отчетности предусматривает подготовку документов: «Активы», «Пассивы» (баланс) и «Отчет о прибылях и убытках». Для этого информационная система использует следующие модули:

«Активы»: основные средства, запасы, дебиторская задолженность, финансовые вложения, денежные средства;

«Пассивы»: капитал, резервы, запасы, кредиторская задолженность;

«Отчет о прибылях и убытках»: выручка, изменение запасов, себестоимость, затраты материалов, затраты на персонал, амортизация, финансовый отчет.

Финансовая информационная система позволяет подготовить документы внешней отчетности: главную и вспомогательные книги, различные версии баланса, версии отчета о прибылях/убытках, формы приложений к балансу и различные справки. Эти документы в любое время могут быть вызваны в диалоговом режиме.

Информационная система главной книги позволяет получить информацию по закупкам, запасам, сбыту, основным средствам.

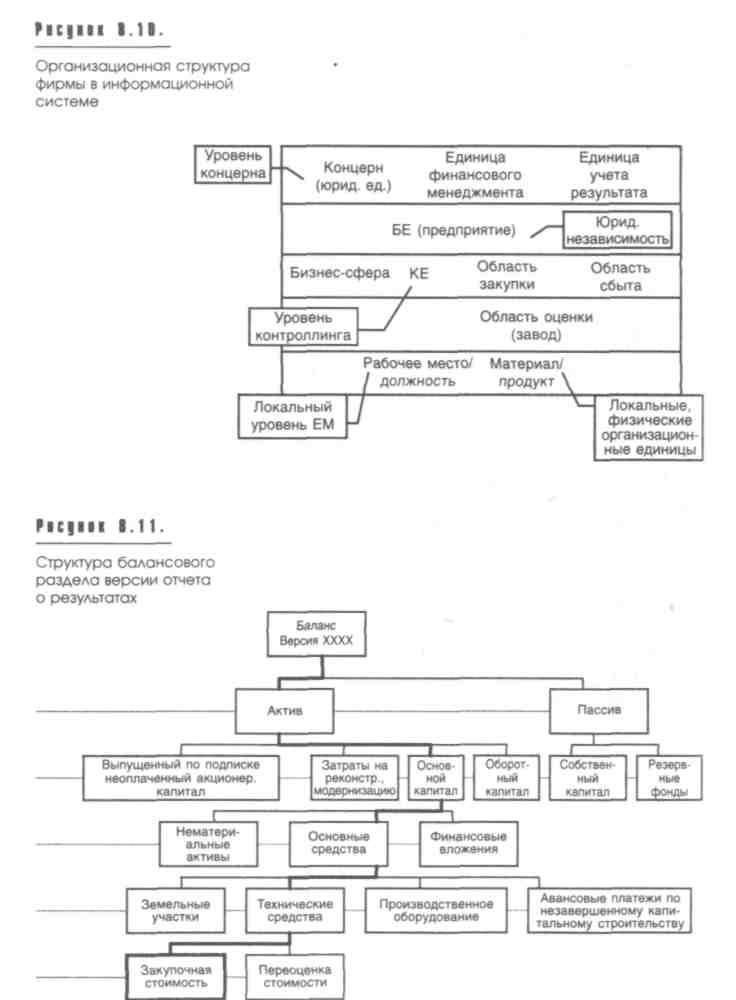

В информационной системе определяется организационная структура фирмы (рис. 8.10), из которой следует возможность учета и контроля данных.

215

216

СИСТЕМЫ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

Глава 8. Инфосистема учета и отчетности в интегрированных ис

Организационная структура фирмы имеет следующие организационные единицы: уровень 1 — концерн, уровень 2 — единица учета результатов, уровень У— балансовая единица, уровень 4 — бизнес-сфера, уровень 5 — контроллинговая единица.

На рис. 8. 11 показана структура информационных отношений, реализуемая финансовой информационной системой при разработке различных версий отчета о результатах деятельности организации.

8.5. Модуль «Управление инвестициями»

Модуль управления инвестициями позволяет:

контролировать ход инвестиционных программ: определение типов программ, имеющих специфические характеристики;

поддерживать инвестиционные заказы/проекты: определение профиля инвестиций, создание структуры для важнейших инвестиционных мероприятий;

моделировать амортизационные отчисления относительно величины запланированной стоимости;

♦ вести анализ счетов и авансовых платежей по статьям расхода.

Контрольные вопросы

Какие основные функции реализует инфосистема учета и отчетности в интегрированных ИС?

Для чего необходимо конфигурирование ИС?

Назовите основные элементы ИС, реализующие функции внешнего учета.

Каково назначение специальных регистров в финансовой инфоси-стеме интегрированных ИС?

Какие инструменты предлагает интегрированная ИС для реализации функций финансового менеджмента?

Какие модули ИС поддерживают функции внутреннего учета?

Покажите основное назначение финансовой инфосистемы в структуре интегрированной ИС.

В чем проявляются функции, выполняемые модулем «Управление инвестициями»?

ИНФОСИСТЕМА

ЛОГИСТИКИ В

ИНТЕГРИРОВАННЫХ ИС

ИНФОСИСТЕМА

ЛОГИСТИКИ В

ИНТЕГРИРОВАННЫХ ИС

Инфосистема промышленной логистики является важнейшим компонентом систем управления ресурсами предприятия. Она позволяет реализовать бизнес-процессы начиная от поставок, управления закупками, производством и заканчивая внесением информации в систему учета и отчетности, обеспечивая возможность получения тематических отчетов на всех этапах хозяйственной деятельности предприятия. В отличие от специализированных информационных систем в интегрированных ИС осуществлена полная интеграция данных, функций и процессов инфосистемы логистики с другими инфосистемами.

9.1. Взаимодействие логистических процессов в ИС

Для пояснения функций, которые возлагаются на логистическую систему предприятия, на рис. 9.1 показан пример организации движения материалов и продуктов производства. Здесь можно выделить несколько логистических цепочек: логистика закупок, логистика производства, логистика сбыта и др. Их взаимодействие определяет цепочку создания добавленной стоимости: закупки/снабжение, производство, сбыт.

218