4.2. Метод планирования

производственных ресурсов

MRP Н-метод определяется как управляемая система планирования, относящаяся к детальному планированию производства, финансовому

115

СИСТЕМЫ

УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

планированию себестоимости материалов и производственных затрат, а также к моделированию хода производства (рис. 4.5). Здесь планируется не только выпуск изделий, но и ресурсы для выполнения плана. Начальным этапом планирования является прогнозирование и оценка производственных мощностей. На этапе объемного планирования полученные результаты служат исходной информацией для планирования потребностей в материалах (MRP), изготавливаемых и поступающих по кооперации.

Задача MRP-систем состоит в обеспечении сквозного планирования и активном управлении цепочкой «сбыт — производство — склад — снабжение». Эта задача решается в следующих направлениях:

формирование основного производственного плана-графика (объемно-календарного плана), максимально учитывающего портфель заказов и маркетинговые исследования спроса и выполнимого при текущей структуре активов компании (производственные мощности, персонал, финансовое обеспечение);

составление оперативных планов, раскрывающих реализацию утвержденной производственной программы: план-график производственных работ, план-график закупок сырья и материалов, план-график использования денежных средств;

обеспечение обратной связи, информирующей о качестве выполнения планов и позволяющей при необходимости внести коррективы в эти планы.

Концепция MRP II в системе планирования организации

116

4. Информационные системы управления аналитического типа

На основе заказов независимого спроса формируется основной производственный план-график.

Запускается процедура RCCP (Rough Cut Capacity Planning, предварительное планирование мощностей) — быстрой проверки выполнимости составленного плана с точки зрения имеющихся мощностей и существующей технологии производства.

По данным производственного плана, исследований рынка, прогноза спроса, портфеля заказов на продукцию составляется предварительный план-график выпуска конечных изделий.

Если предварительный план-график выпуска конечных изделий признается реально осуществимым, то он становится основным планом выпуска. В противном случае в предварительный план-график вносятся изменения, и он подвергается повторному тестированию с помощью процедуры RCCP.

На основе принятого производственного плана-графика планируются потребности в материалах, мощностях и финансовых ресурсах.

Запускается стандартный MRP-цикл разработки плана-графика заказов на закупку/производство материалов и комплектующих.

Запускается CRP-цикл разработки плана-графика производственных работ, описывающего всю дальнейшую производственную деятельность.

По этим двум документам оценивается потребность в финансах (Financial Requirements Planning, FRP) для осуществления производственной деятельности. То есть рассчитываются операционные расходы на закупку материалов, производственные нужды, зарплату производственному персоналу и т. д., и эти расходы распределяются по всему горизонту планирования.

MRP П-система осуществляет оперативное управление производственным процессом.

Выполнение планов регистрируется в системе. Анализ хозяйственного процесса производится путем сравнения фактических и нормативных показателей (производительность, потребление ресурсов).

Система ежедневно формирует сменные задания для рабочих центров, которые отражают последовательность проведения рабочих операций над сырьем и комплектующими на каждой единице производственных мощностей и длительность этих операций.

Система ежедневно формирует задания на закупку/поставку сырья и комплектующих, т. е. регулирует работу снабженческих, сбытовых и складских структур предприятия.

117

СИСТЕМЫ

УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

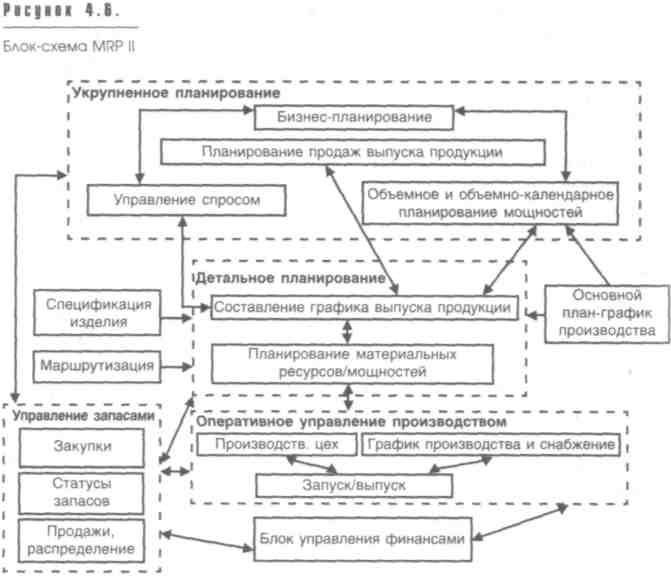

Управляемость MRP П-метода означает наличие обратных связей для планирования в модулях, отвечающих за управление производством и учет производства, а также то, что модули оценки производственных мощностей, снабжения, планирования и учета функционируют как компоненты единой системы с использованием интегрированной базы данных. На рис. 4.6 показана схема MRP П-концепции в виде взаимосвязанных функциональных модулей.

Эти модули имеют следующее содержание.

Укрупненное планирование: анализ достижимости производственных планов. Позволяет определить потребности на ключевые производственные ресурсы или мощности.

Бизнес-планирование: процесс формирования плана предприятия наиболее высокого уровня. План носит долгосрочный характер и составляется в стоимостном выражении.

118

4. Информационные системы управления аналитического типа

Планирование продаж выпуска продукции: бизнес-план преобразуется в планы продаж основных видов продукции (от 5 до 10 лет). При этом производственные мощности могут не учитываться или учитываются укрупненно. План носит среднесрочный характер.

Объемное и объемно-календарное планирование мощностей: план продаж по видам продукции (семействам однородной продукции) преобразуется в объемный или объемно-календарный план производства видов продукции. В качестве плановых единиц выступают изделия, но представления о них носят усредненный характер (например, без уточнения модели изделия).

Управление спросом: направлено на исследование рынка, определение потребностей в выпускаемой продукции.

Детальное планирование направлено на составление графика выпуска продукции и планирование потребности в материальных ресурсах.

Составление графика выпуска продукции: в этом блоке план производства преобразуется в график выпуска продукции. Как правило, это среднесрочный объемно-календарный план, задающий количество конкретных изделий со сроками их изготовления.

Планирование материальных ресурсов (мощностей): здесь определяются в количественном выражении и по срокам потребности в материальных ресурсах, необходимых для обеспечения графика выпуска продукции. Расчет базируется на графике выпуска продукции и показывает, какие материальные ресурсы и какое время необходимо для выполнения плана. План выполняется для каждой единицы и охватывает тот же период времени, что и совокупный план производства.

Спецификация изделия показывает, из каких частей состоит конечное изделие, сколько материалов требуется для его изготовления и т. п. Спецификация является связующим звеном между основным планом производства и планом потребностей в материалах.

Маршрутизация (рабочие центры): в блоке задаются мощности, необходимые для выпуска изделий (реализации плана потребностей в материалах), в определенной последовательности.

Основной план-график производства (план-график выпуска продукции). Он определяет конечные единицы (изделия) в количествах и сроках. График выпуска продукции показывает, как много изделий каждого типа планируется к выпуску. График составляется на календарный этап планирования (например, год).

Оперативное управление производством: содержит сформированные оперативные планы-графики. В качестве планово-учетных единиц вы-

119

СИСТЕМЫ

УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

ступают детали (партии), сборочные единицы и т. п. Период, охватываемый планированием, составляет от нескольких дней до месяца.

Управление на уровне производственного цеха или производственного графика: конкретизирует производственный план до уровня исполнения. Разница между ними заключается в том, что цеховое планирование рассматривает производственные операции по выпуску различных изделий в конкретном цехе, а производственный график — выпуск конкретного изделия в различных цехах.

Запуск/выпуск: ведет анализ восполнения плана-графика производственных работ.

Управление закупками, запасами и продажами: предполагает реализацию автоматизированного контроля процессов планирования и учета задач снабжения производства, сбыта готовой продукции и управления складскими запасами.

Блок управления финансами: позволяет обеспечить системы внутреннего и внешнего финансового учета.

Отношения между уровнями и блоками в MRP II обеспечиваются универсальной формулой: «Что необходимо выполнить, что необходимо для этого и что имеется в настоящее время».

Недостатки MRP П-подхода проявляются в:

ориентации системы управления предприятием исключительно на имеющиеся заказы;

слабой интеграции с системами проектирования и конструирования продукции;

слабой интеграции с системами проектирования технологических процессов и автоматизации производства;

недостаточном насыщении системы функциями управления затратами;

ф отсутствии интеграции с процессами управления финансами и кадрами.

4.3. Системы управления

производством аналитического типа

Метод управления предполагает выбор соответствующего программного обеспечения, на базе которого можно конструировать информационные системы управления. Их применение должно позволить

120

4. Информационные системы управления аналитического типа

анализировать фактографические данные с целью определения состояния бизнеса. Такие системы можно конструировать, используя различное ПО, среди которого выделяются универсальные программы-конструкторы бизнес-процессов, универсальные финансовые (бухгалтерские) программы, наборы программных модулей и др.

Системы этого класса могут поддерживать методы управления предприятием MRP, MRP II. Подобные системы позволяют:

« выполнять все операции по обмену фактографической информацией между различными бизнес-системами; , использовать развитую систему аналитических отчетов о деятельности предприятия и анализа перспектив его развития; поддерживать различные базисные платформы; обеспечивать транспорт данных от различных ИС; осуществлять мероприятия бизнес-инжиниринга; вести поддержку ИС предприятия со стороны фирмы-разработчика; ♦ предлагать клиентам систему обучения и др. Аналитические ИС предлагают заказчикам информационную технологию управления, обеспечивающую решение задач управленческого цикла в едином информационном пространстве.

На рис. 4.7 показано функциональное решение ИС аналитического типа.

Рісрок

4.7.

Функциональная

структура

ИС аналитического

типа

СИСТЕМЫ

УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

Система «Планирование» выполняет следующие функции (Pj): стратегическое планирование, финансовое планирование и бюджет, планирование маркетинговой компании, производственное планирование, планирование себестоимости, календарно-сетевое планирование, планирование инфраструктуры предприятия, оценка ресурсов и баланс мощностей.

Система «Оперативное управление» реализует следующие возможности (У): управление договорами, управление закупками (снабжение), управление себестоимостью, управление делопроизводством, управление финансами, управление запасами (склад), мониторинг качества, управление консигнацией и розницей, управление производством, управление продажами (сбыт), управление персоналом (учет кадров), управление транспортом.

Система «Учет и контроль» выполняет следующие функции (К ): контроль планов качества, проведение банковских и кассовых операций, контроль исполнения бюджета, учет МЦ и МБП (движение и наличие), учет ОС и нематериальных активов, учет труда и расчет зарплаты, учет фактических затрат, подготовка сводной и консолидированной отчетности.

Система «Анализ» позволяет провести (Ак): анализ выполнения плана, анализ себестоимости, финансовый анализ, анализ оборотных средств, маркетинговый анализ, анализ качества и рекламации.

Такие системы обычно строятся по блочному принципу. Возможности каждого программного блока определяются набором реализуемых функций (приложений), т. е. реализацией логически законченной последовательности операций. Одна и та же функция может быть доступна из различных модулей (приложений) системы.

Все модули работают с единой базой данных, системой документооборота, справочными данными, используя общие функции администрирования и разграничения прав доступа. На рис. 4.8 показана взаимосвязь основных модулей системы подобного типа.

Подобные системы предназначены для автоматизации учета и управления на уровне предприятия, холдинга, корпорации. Они позволяют решить следующие задачи: ведение управленческого бухгалтерского и производственного учета, анализ финансово-экономического состояния и планирование деятельности предприятия и его подразделений, контроль за финансовыми, материальными и информационными потоками, мониторинг ресурсов предприятия.

122

Основные модули системы

Архитектура аналитических ИС определяется двумя уровнями: внутренним и внешним. На внутреннем уровне размешено ядро системы, обеспечивающее доступ к операционной системе, к серверам баз данных и исполняемым модулям корпоративной системы.

На внешнем уровне размещены приложения системы (программные модули), которые настраиваются на специфику бизнес-процессов хозяйственной организации. При настройке определяются параметры бизнес-процедур, алгоритмы, отражающие специфику предприятия, шаблоны хранения данных, пользовательские реквизиты, формы ввода и отображения информации, формы финансовой и управленческой отчетности.

Архитектура системы допускает работу с несколькими рабочими базами, различными SQL-серверами, обеспечивает работу в условиях распределенной обработки данных для территориально удаленных пользователей.

Настройка системы включает в себя: оперативную настройку на бизнес-логику предприятия, авторизацию доступа к данным и протоколирование работы пользователей, настройку произвольного количества АРМ, разработку произвольных пользовательских отчетов, экспорт/импорт данных, интеграцию с приложениями других систем, интеграцию с приложениями MS Office.

Техническая реализация и основные характеристики системы обеспечивают функционирование в едином информационном пространстве, поддержку единой технологии обработки и представления информации, принцип однократного ввода данных, использование в рамках системы единого набора инструментальных средств, открытость структур хранения информации.

123

СИСТЕМЫ

УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

СИСТЕМЫ

УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

Как правило, ИС этой группы используют двухуровневую клиент-серверную архитектуру и поддерживают принцип многоплатформенности.

Информация для менеджера в ИС формируется в виде отчетов, которые определяют общее информационное поле системы и подразделяются на локальные кодификаторы, классификаторы и аналитические справочники.

ИС использует базовые аналитические справочники, которые делятся на: справочники субъектов учета (юридических и физических лиц), справочники объектов учета (основных средств, нематериальных активов, материалов, готовой продукции), справочники центров затрат (заказов, договоров на выполнение работ и др.), справочники статей затрат, произвольные пользовательские справочники и др.

Для каждого справочника указываются длина и тип кода, выбираются системные и пользовательские реквизиты, настраивается экранная форма. Для бизнес-единиц устанавливается уровень доступа, т. е. степень владения и распоряжения ресурсами и др.

Все функциональные модули взаимодействуют друг с другом и единой базой данных, связаны с общей системой документооборота и используют данные из общих справочников. Взаимосвязь модулей схематично показана на рис. 4.9.

Движение информации между подсистемами, показанное на рис. 4.9, имеет следующее содержание: 1 — заказы на услуги со стороны сторонних организаций; 2 — информация по оказанным услугам; 3 — информация о взаиморасчетах, взаимозачетах, движении денежных средств, прочих финансовых активов, динамике дебиторской и кредиторской задолженности; 4, 9 — информация о реализации; 5 — плановые показатели реализации, графики поставок по договорам; 6 — информация о поступлении ТМЦ; 7 — варианты производственной программы верхнего уровня; 8 — оценка рентабельности элементов производственной программы, оценка ее выполнимости; 10 — информация о наличии; движению товаров и готовой продукции; 11 — информация по резервированию; отфак-туровке; 12 — планируемые поступления ТМЦ; 13 — календарные потребности в материалах; ПКИ на производственную программу (с учетом остатков). Уровень нормативного запаса; 14 — информация о ходе выполнения производственной программы, календарные плановые показатели; 15 — информация о наличии, движении товаров, материалов, покупных комплектующих; 16 — остатки и движение объектов незавершенного производства, ДСЕ, материалов, покупных комплектующих; 17 — планово-нормативные показатели движения объектов незавершенного производства, показатели межцеховой комплектации; 18 — нормативно-справочная информация; 19 — объемные показатели производственной программы нижнего уровня; 20 — потребности в услугах вспо-

124

4. Информационные системы управления аналитического типа

могательного персонала; 21 — информация о начисленной и удержанной фактически выплаченной заработной плате, налогах, депонированных суммах; 22 — табель-учета отработанного времени, графики работы, дан-ные личных карточек, изменения условий труда; 23 — пооперационные расценки по оплате труда, индивидуальные и бригадные наряды; 24 — учет-но-регистрационная информация; 25 — движение первичных докумен-тов; 26 — управляющие воздействия; 27 — результаты оценки финансово-хозяйственной деятельности.

125

1—23: информационные потоки между подсистемами; 24—27: оценка результатов и принятие решений руководством предприятия

СИСТЕМЫ

УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

Основные модули ИС реализуют следующие функции:

«Документооборот» ведет настройку, заполнение и маршрутизацию документов, делопроизводство и контроль исполнения. Все функции подсистемы «Документооборот» включены в каждый из модулей ИС;

«Персонал» ведет учет личного состава (ведение личных карточек, воинский учет, расчет отпусков), штатное расписание (ТКС, расчет вакансий, планирование/резервирование ставок, история изменения штатного расписания), табельный учет (графики работ, учет отработанного времени по факту/по отклонениям) и др.;

«Зарплата» производит расчет и начисление зарплаты (произвольное количество начислений и удержаний), депонирование зарплаты, обработку сдельных бригадных и индивидуальных нарядов, формирование отчетности для ГНИ и внебюджетных фондов и др.;

«Бухгалтерский учет» ведет учет денежных средств, материалов и МБП, учет товаров и готовой продукции, взаиморасчеты с подотчетными лицами, учет ОС и НМА, капитальных вложений, учет ценных бумаг, расчеты с дебиторами/кредиторами, покупателями и заказчиками, поставщиками/подрядчиками, учет производственных затрат, калькуляцию фактической себестоимости, формирует журнал хозяйственных операций, главную книгу, баланс, бухгалтерскую отчетность, осуществляет консолидацию данных;

«Снабжение и закупки» ведет заявочную кампанию на закупку товарно-материальных ценностей (ТМЦ), организует закупки, распределяет (лимитирует) ТМЦ, осуществляет оптимизацию запасов;

«Складской учет» ведет складской учет ТМЦ по местам хранения и материально-ответственным лицам, учет поступления, внутреннего перемещения, отгрузки, инвентаризации и переоценки ТМЦ;

«Сбыт и торговля» формирует портфель заказов на продукцию и услуги, ведет учет отгрузки продукции и выполнения услуг, складской учет продукции и товаров, резервирование, учет в розничной торговле, осуществляет связь с кассовыми аппаратами и др.;

126

4 Информационные системы управления аналитического типа

ф «Договоры и взаиморасчеты» ведет учет и оценку выполнения договоров, учет бартерных операций и проведение взаимозачетов, сопоставление документов на отгрузку с документами об оплате, планирование платежей к оплате и др.;

ф «Финансовый менеджмент» осуществляет оценку структуры и динамики экономических показателей: разработка и учет исполнения бюджетов (бюджеты доходов и расходов, бюджеты движения денежных средств, платежный календарь, другие виды бюджетов), проведение план-фактного анализа, контроль превышения лимитов по статьям, получение итоговой информации для анализа финансово-хозяйственной деятельности предприятия (платежеспособность, финансовая устойчивость, ликвидность баланса и т. п.), финансовое моделирование и прогнозирование прибыли, прогнозный бюджетный баланс;

» «Технико-экономическое планирование» ведет производственный план верхнего уровня, объемный расчет потребностей в производственных ресурсах (материальных, трудовых, финансовых), расчет нормативных операционных затрат (НПЗ) изготовления деталей, сборочных единиц (ДСЕ), подготовку сметы затрат и плановое ценообразование;

«Техническая подготовка производства (ТІШ)» ведет конструкторскую и технологическую подготовку производства (спецификация изделий, технологические процессы, пооперационные нормативы), работу с карточками разрешений, разузлование, расчет норм расхода материальных ресурсов на единицу изделия;

«Производство» ведет укрупненный технологический маршрут изготовления ДСЕ, межцеховой комплектации и календарно-плановых нормативов, учет движения ДСЕ в процессе производства, календарное планирование работ и ресурсов с учетом незавершенного производства, учет и оценку выполнения календарных планов;

«Развитие бизнеса и маркетинг» поддерживает систему управления развитием производства и бизнеса, маркетинг (позиционирование товара, сегментирование рынка, прогнозирование спроса, рекламные кампании);

«Услуги и сервис» осуществляет обслуживание и сопровождение продукции после продажи, планово-предупредительный ремонт основных средств, обработку путевых листов, планирование и учет работы обслуживающих подразделений предприятия.

127

СИСТЕМЫ

УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ