Глава 1. Информация и управление организацией

Использование информации, полученной в процессе реализации хозяйственной деятельности, предполагает организацию активной деятельности в Интернете. Здесь участвуют различные виды информационной деятельности: поиск, отбор и анализ информации. При этом накапливаются значительные объемы информации, которые несут в себе значимые знания. Эти знания как позволить найти новые более эффективные пути создания добавленной стоимости при выполнении хозяйственных операций или сами обладать стоимостью.

На рис. 1.6 модель формирования виртуальной цепочки добавления стоимости показывает, что в процессе разработки новых продуктов или предоставления новых услуг на каждом этапе реализации физической цепочки добавления стоимости осуществляются процессы сбора, обработки и анализа информации. Точки пересечения вертикальных и горизонтальных линий модели обозначают формирование уникальных баз знаний, которые показывают возможность увеличения нематериальных активов организации.

Использование методов электронного бизнеса, позволяющего вести он-лайн-диалог (е-диалог) не только с поставщиками, но и с клиентами, посредниками и другими заинтересованными сторонами, позволяет создать особый тип цепочки добавления стоимости (матрицу добавления стоимости) за счет преобразования собранной информации в новые услуги и товары. Например, сбор предложений о желаемых качественных характеристиках товара, применение электронной доски объявлений для ответов на вопросы клиентов, подготовка и использование электронных изданий и др.

Активная деятельность предприятия в среде глобальных информационных систем, применение новых информационных технологий позволяют изменить информационный ресурс организации, при этом предполагая постоянное развитие информационной системы управления организацией. Начиная с контроля за физическими операциями при помощи информационных систем, можно перейти к замене физической информационной деятельности на виртуальную и далее к формированию новых производственных связей за счет обработки информации (извлечению прибыли новыми средствами).

Хотя использование информационных технологий в системе управления организацией и является необходимым условием для оптимизации деловых процессов, использование даже очень эффективной информационной системы само по себе не гарантирует эффективности управления операциями. Опыт показывает, что организации часто стре-

15

СИСТЕМЫ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

мятся воспроизвести с помощью информационных систем свою существующую структуру. Это может привести к локальному повышению эффективности работы, но глобальная оптимизация в рамках компании, как правило, не достигается таким способом. Воспроизведение неэффективных структур при помощи современных информационных технологий может привести к тому, что эти структуры еще больше укрепятся. В то же время на основе информационных систем можно разработать и внедрить принципиально новые бизнес-процессы.

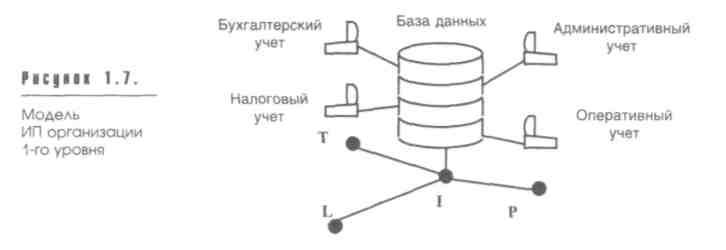

1.3. Информационное пространство организации

Информационный ресурс охватывает все подразделения и службы организации. В этом смысле можно говорить об информационном пространстве предприятия, понимая под этим термином не только информацию и средства ее обработки, но и географию информационных отношений.

Информационное пространство организации формируется с помощью технических средств обработки информации, компьютерной и телекоммуникационной технологии. В зависимости от формы их взаимодействия и использования можно выделить четыре основных уровня реализации информационного пространства (ИП) организации.

16