Ответы и решения |

447 |

При покупке спрэда бабочки прибыли-убытки инвестора в рас- |

|

чете на 1000 евро составят: |

|

П a с 2b 1000 0, 3 0, 2 2 0, 4 1000 300 |

ðóá. |

При продаже спрэда бабочки прибыль инвестора в расчете на 1000 евро составит:

П a c 2b 1000 0,3 0, 2 2 0, 4 1000 300 ðóá.

Рассчитанные двумя методами результаты совпали.

Глава 12

Задача 12.1. Состав портфеля в оптимальной точке:

|

|

|

|

2 |

|

|

0, 9 0, 2 |

|

||

x |

0 |

|

|

2 |

|

12 |

|

|

0, 6364. |

|

2 |

2 |

2 |

0, 6 0,9 2 0, 2 |

|||||||

|

|

|

|

|||||||

|

|

|

1 |

|

2 |

12 |

|

|

|

|

Доходность портфеля и риск в оптимальной точке:

ap,0 x0a1 1 x0 a2 0, 6364 0,12 1 0, 6364 0, 2 0,1491;

|

p,0 |

x02 12 1 x0 2 22 2x0 1 x0 12 |

|

0, 63642 0, 6 (1 0, 6364)2 0,9 2 0, 6364 (1 0, 6364) 0, 2 0, 674. |

|

Доходность портфеля и риск в крайних точках и в оптимальной точке представлены в табл. ОР.3.

|

|

|

Таблица ОР.3 |

x |

|

|

|

1 |

0,6364 |

0 |

|

ap |

0,12 |

0,1491 |

0,2 |

p |

0,745 |

0,674 |

0,949 |

График доходность-риск портфеля представлен на рис. ОР.6.

Ответы и решения |

|

|

|

|

|

|

451 |

|

||||

Далее находим матрицу-столбец состава портфеля для доходно- |

||||||||||||

сти портфеля 0,15: |

|

|

|

|

|

|

|

|

|

|||

|

|

0, 081154 |

0,175834 |

0, 094680 |

9,107304 |

1, 738503 |

|

|

0 |

|

|

|

|

|

0,175834 |

0,380974 |

0, 205140 |

3, 065825 |

0,100090 |

|

|

0 |

|

|

|

X |

|

0, 094680 |

0, 205140 |

0,110460 |

6, 041479 |

|

|

|

0 |

|

|

|

|

0, 638413 |

|

|

|||||||||

|

|

9,107304 |

3, 065825 |

6, 041479 |

200,180300 |

27,123530 |

|

0,15 |

|

|

||

|

|

1, 738503 |

0,100090 |

0, 638413 |

27,123530 |

4,179621 |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,3724 |

|

|

|

0,3598 |

|

|

|

0, 2678 |

|

|

. |

||

|

|

2, 9035 |

|

|

|

0,1111 |

|

|

|

|

|

Доли ценных бумаг первого x1 , второго x2 и третьего x3

типов представлены соответственно в первой, второй и третьей строках матрицы-столбца состава портфеля.

Риск портфеля в этой точке определяется по формуле |

|

|||||||||||||

2p x x 0,3724 0,3598 |

|

1 |

0 |

0 |

0, 3724 |

|

|

|||||||

0, 2678 |

0 1, 6 |

0 |

|

|

0,3598 |

0, 54662; |

||||||||

|

|

|

|

|

|

0 |

0 |

2,8 |

|

|

0, 2678 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

р 0, 739. |

|

|

|

|

|

|

|

|

|

|

Аналогичным образом находят состав и риск для других доход- |

||||||||||||||

ностей, которые представлены в табл. ОР.5. |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Таблица ОР.5 |

||

|

|

|

|

|

|

|

|

|

|

|||||

ap |

0,1057 |

0,12 |

0,13 |

0,1355 |

|

0,15 |

|

0,17 |

0,1909 |

|||||

x1 |

0,7758 |

0,6456 |

0,5545 |

0,5045 |

|

0,3724 |

0,1903 |

0 |

||||||

x2 |

0,224 |

0,2676 |

0,2985 |

0,3153 |

|

0,3598 |

0,4211 |

0,4851 |

||||||

x3 |

0,0002 |

0,0866 |

0,147 |

0,1802 |

|

0,2678 |

0,3886 |

0,5149 |

||||||

p |

0,826 |

0,74 |

0,715 |

0,71 |

|

0,739 |

0,862 |

1,059 |

||||||

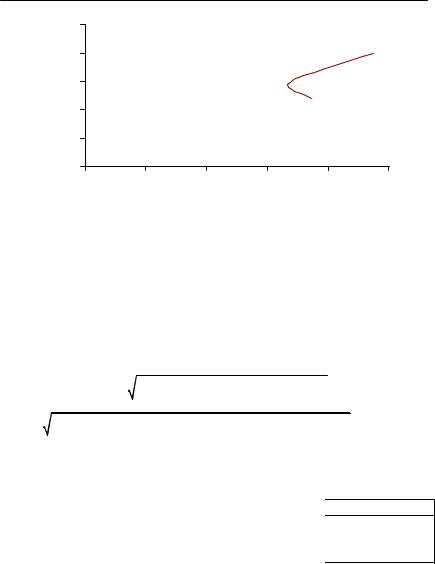

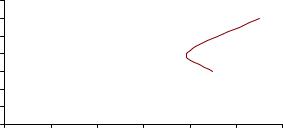

График доходность-риск, построенный по данным табл. ОР.5, представлен на рис. ОР.8.

452

Доходность

Ðèñ. ÎÐ.8. Доходность-риск оптимального портфеля

Задача 12.4. Состав портфеля для рисковых ценных бумаг первого, второго и третьего типов определен при решении задачи 12.3. Построен также график доходность-риск, представленный на рис. ОР.9 в виде кривой линии.

|

0,25 |

|

|

|

|

|

|

Доходность |

0,20 |

|

|

|

|

|

|

0,15 |

|

|

|

|

|

|

|

0,10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,05 |

|

|

|

|

|

|

–0,2 |

0 |

0,2 |

0,4 |

0,6 |

0,8 |

1,0 |

1,2 |

|

|

|

Стандартное отклонение |

|

|

|

|

Ðèñ. ÎÐ.9. Доходность-риск оптимального портфеля

Функция ожидаемой доходности портфеля от среднего квадратичного отклонения имеет вид:

aр aр,k a0 р a0 ,

р,k

ãäå р,k , aр,k — координаты точки касания прямой линии и функции доходность-риск для рисковых ценных бумаг портфеля.