9. Экономические циклы |

261 |

1,5

1

0,5

0 |

10 |

20 |

30 |

40 |

50 |

60 |

Время

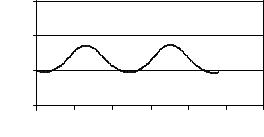

Ðèñ. 9.19. Показатель занятости и доля труда в национальном доходе ◄

Ход функций показателя занятости t и доли труда в национальном доходе t проанализируем по их траектории на рис. 9.19

рассмотренного примера. Верхний график рисунка представляет собой функцию показателя занятости, а нижний — долю труда в национальном доходе. Видно, что график функции показателя занятости первым достигает, например, максимума, затем показатель занятости начинает уменьшаться, а доля труда в национальном доходе все еще растет. После достижения максимума доли труда в национальном доходе падает как эта доля, так и показатель занятости до тех пор, пока показатель занятости не достигнет минимума. Затем показатель занятости начнет возрастать, а доля труда в национальном доходе будет все еще уменьшаться и т.д. В таких случа- ях говорят, что два колебательных процесса сдвинуты по фазе.

9.7. Практическое использование экономических циклов

9.7.1. Прогнозирование

Объектом прогнозирования на основе экономических циклов являются крупные социально-экономические системы, взаимодействующие между собой в масштабах глобального мирового сообщества [4, 5]. В цитируемой литературе объектом прогнозирования является национальная экономика России. Прогнозирование проводится с использованием теории циклов Кондратьева с целью разработки научно обоснованных представлений о возможных состояниях объекта в будущем и об альтернативных путях его развития.

Разработчик прогноза никогда не обладает полной информацией, способной исключить любую неопределенность. В общем случае

262 |

II. Макроэкономическое равновесие на рынках |

для исключения неопределенности необходимо использовать бесконечное число обстоятельств.

Следует различать два понятия: неопределенность и риск. Неопределенность определяется неполнотой и неточностью информации об условиях реализации плана, составленного на основе прогноза. Ðèñê — это возможность возникновения в ходе реализации плана неблагоприятных ситуаций и последствий. Риск является субъективным понятием. Для одних участников экономического процесса возникающие последствия могут негативным образом сказаться на результатах, для других — позитивным.

Слово «риск» имеет испанско-португальские корни и означает «риф», «подводная скала». Это ассоциируется с понятием «лавировать между скалами», а значит, сопряжено с опасностью.

С появлением товарно-денежных отношений риск становится экономической категорией. Результаты проявления неопределенности могут быть положительными, т.е. доход или другая выгода могут увеличиться по сравнению с ожидаемыми. Однако о риске чаще всего говорят в негативном смысле.

Развитие плана является динамическим процессом. В каждый отдельно взятый момент времени условия могут изменяться. Это приводит к необходимости изменения ранее установленных параметров развития плана.

Любой закон природы или общественное явление могут быть выражены в виде описания взаимосвязей, существующих между показателями этого закона или явления. Связи между показателями, часть которых являются случайными, изучает статистика.

Функционирование изучаемого объекта можно описать набором переменных. Эти переменные подразделяют на:

независимые (экзогенные, предикторные, объясняющие), которые не обязательно являются случайными величинами;

зависимые (эндогенные, результирующие, объясняемые), кото-

рые обязательно являются случайными величинами.

Задача измерения связи между переменными решается на эмпирическом материале, представляющем собой выборку. Если количе- ство независимых переменных больше единицы, то исследуемая модель называется многофакторной.

Корреляционно-регрессионные методы прогнозирования базируются на том, что существует ряд факторов, влияющих на данную экономическую характеристику. Например, на валовой внутренний продукт могут влиять инвестиции, государственные расходы, чистый экспорт, автономное потребление, предельная склонность к потреблению, налоги и т.д.

9. Экономические циклы |

263 |

Частным случаем корреляционно-регрессионного метода прогнозирования является трендовый метод. Этот метод основан на анализе динамических рядов, представляющих собой совокупность ряда значений некоторого параметра, определяемого в различные моменты времени.

Экспертный метод прогнозирования строится на основе информации об объекте, полученной от экспертов. Этот метод предназна- чается для решения сложных задач, которые нельзя исследовать при помощи других методов. Связано это с высокими расходами при использовании метода и большими сроками проведения. Коли- чество экспертов при проведении работы должно составлять 10— 100 человек.

Экспертный метод прогнозирования черпает свои начала в глубокой древности. Примерами экспертных групп для разработки и принятия решений являются советы старейшин, военные советы, думы, коллегии и т.д. До сих пор метод экспертных оценок остается единственной возможностью для составления прогнозов развития сложных систем и проблем, которые относятся к слабоструктурируемым. К таким системам и проблемам относится экономика.

Работа по проведению экспертного прогнозирования сводится к организации процедуры экспертизы, подбору экспертов, проведению опроса экспертов, обработке результатов опроса, разработке выводов и принятию решений. В соответствии с этими процедурами создается структура организации прогноза. В нее входят руководитель группы прогноза, группа специалистов по проведению экспертного опроса, эксперты по проблемам, группа обработки данных.

Группа специалистов по проведению экспертного опроса разрабатывает вопросы для экспертов, анализирует и обрабатывает полу- ченные данные. При ответе на поставленные вопросы экспертам запрещаются взаимные консультации и переговоры. При опросах используются анкетирование, интервьюирование, мозговой штурм, дискуссия.

Для выявления случайных воздействий на основные показатели плана используется также метод сценариев. Анализ сценариев позволяет, например, определить случайные воздействия на основные показатели плана. При этом отклонения параметров рассчитываются с учетом корреляции между ними. Часто при проведении анализа риска используются три сценария: базовый, пессимистический и оптимистический. При проведении прогнозирования методом сценариев возникают трудности при выборе исходных пессимистиче- ских и оптимистических показателей. Этого недостатка лишен имитационный метод Монте-Карло.

264 |

II. Макроэкономическое равновесие на рынках |

Впервые описание метода Монте-Карло появилось в 1949 г. Название методу дал известный своими казино город Монте-Карло в княжестве Монако, так как именно рулетка является простейшим механическим прибором по реализации процесса получения слу- чайных чисел, используемых в данном методе. При использовании метода Монте-Карло строится математическая модель результирующего показателя как функции от переменных и параметров. Математическая модель пересчитывается при каждом новом имитационном эксперименте, в течение которого значения основных неопределенных переменных выбираются случайным образом на основе генерирования случайных чисел. Результаты всех имитационных экспериментов объединяются в выборку и анализируются с помощью статистических методов. Основная цель метода — полу- чение закона распределения вероятностей результирующего показателя. В отдельных случаях закон распределения не определяют, а ограничиваются моментами, характеризующими статистические параметры объекта. Для анализа имитационных моделей могут быть использованы современные ЭВМ. Это связано с тем, что расчеты являются очень трудоемкими и их количество велико.

Алгоритм определения закона распределения интересующего показателя или моментов этого распределения сводится к следующему.

1.Строится математическая модель результирующего показателя как функции от переменных и параметров. Под переменными понимаются величины, которые будут изменяться в процессе компьютерного эксперимента. Параметры — это те величины, которые не изменяются во времени.

2.Проводится анализ выбранных переменных. Из их числа выбираются только те, изменение которых существенным образом влияет на результат. Для этих целей можно, например, провести анализ чувствительности исследуемого основного показателя от различных факторов и выбрать из них те, к которым этот показатель является наиболее чувствительным.

3.Определяются законы распределения выбранных переменных

èкорреляционные связи между ними.

4.Проводится компьютерный эксперимент, состоящий из заданного количества опытов. Количество опытов должно быть дос-

таточным для построения репрезентативной модели:

для каждого опыта генерируются случайные числа, являющиеся

реализацией каждой случайной переменной;для полученных случайных чисел рассчитывают результирую-

щий показатель, после чего получают выборку, имеющую коли- чество показателей, равное количеству опытов;