11. Рынок ценных бумаг и его инструменты |

307 |

Помимо тренда технический анализ использует ряд других широко используемых на фондовом рынке методов. К ним прежде всего относятся:

•скользящие средние;

•осцилляторы;

•волновая теория Элиота;

•теория циклов;

•коррекции.

11.2.2. Фундаментальный анализ

Для определения действительной цены акции сторонники школы фундаментального анализа проводят следующие работы:

•изучают балансы, отчеты о прибылях и убытках и другие финансовые документы, публикуемые корпорациями;

•анализируют состояния рынков, на которые данная компания выходит со своей продукцией;

•сравнивают рыночные цены акций с их действительной стоимостью;

•принимают инвестиционные решения о покупке или продаже акций.

Основная идея фундаментального анализа состоит также в вы- числении некоторых показателей предприятия, характеризующих его платежеспособность и финансовую устойчивость. К числу таких показателей относятся коэффициенты ликвидности, деловой активности, устойчивости, рентабельности, инвестиционные коэффициенты.

Для определения основных факторов, отражающих текущее состояние предприятия, рассмотрим формулу для современной цены акции. Цена акции определяется двумя факторами. Во-первых, в цену

акции входит часть капитала предприятия, равная KN0 , ãäå K0 — êà-

питал предприятия на момент оценки, N — количество обыкновенных акций. Во-вторых, цена акции предприятия во многом зависит от его дивидендной политики и альтернативной доходности капитала. Под альтернативной доходностью понимают доходность, которую инвестор может получить, вкладывая свой капитал в другие финансовые операции. Таким образом, при разработке формулы для цены акции следует учесть современную стоимость всех будущих дивидендов.

Пусть дивиденды выплачиваются раз в году, доходность капитала предприятия составляет аk , современный капитал предприятия ра-

âåí K0 . Чистая прибыль предприятия за первый период будет равна:

308 |

III. Фондовый рынок |

Π1 = аk K0.

Если долю чистой прибыли, выделяемой на дивиденды (дивидендная политика предприятия), обозначить через gΠ1 , а количест-

во обыкновенных акций через N, то на каждую акцию приходится:

d1 = gak K0 . N

После выплаты дивидендов в конце первого периода капитал фирмы составит:

K1 = K0 +(1− g )Π1 = K0 1+(1− g )ak .

Будем считать, что продуктивность капитала предприятия и его дивидендная политика не меняются. Тогда его прибыль за второй период будет равна:

Π2 = ak K1.

Дивиденд на каждую акцию к концу второго периода: d2 = gNΠ2 = gaNk K0 1+(1− g )ak .

Капитал в конце второго периода:

K2 = K1 +(1− g )Π2 = K1 1+(1− g )ak = K0 1+(1− g )ak 2 .

Для третьего периода имеем:

Π3 = mjk K2; d3 = gNΠ3 = gaNk K0 1+(1− g )ak 2 .

Для произвольного периода под номером t имеем:

dt = gaNk K0 1+(1− g )ak t−1 , Kt = K0 1+(1− g )ak t .

Современная стоимость всех будущих дивидендов, дисконтированных по альтернативной ставке, определяется по формуле

Ad = ∑n (1+dta)t , t=1

ãäå n — срок существования бизнеса; a — альтернативная процентная ставка, по которой владелец акций сможет разместить свой капитал.

11. Рынок ценных бумаг и его инструменты |

309 |

Эта ставка является альтернативной ставке ak , выражающей

доходность капитала исследуемого предприятия. Подставив сюда формулу для дивиденда, получаемого в произвольный период под номером t , получим соотношение для расчета цены акции:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1+(1− g )ak |

n |

−1 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

n |

gak K0 |

|

1+(1− g )ak |

|

|

|

|

|

|

|

gak K0 |

1 |

+a |

|

|

|

||||||||||||||||||||||||||||

Ad = ∑ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

||

|

|

|

|

1+a |

|

|

|

|

|

|

|

|

|

N |

(1+a) |

|

|

|

|

1+(1− g )ak |

|

|||||||||||||||||||||||

t=1 |

N (1+a) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

−1 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

+(1− g )ak |

|

n |

|

|

1+a |

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

1− |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

K0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

= |

|

g |

|

|

|

|

|

|

|

|

|

1+a |

|

|

|

|

|

|

|

. |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

N |

|

|

|

|

|

|

|

g + |

a |

|

|

−1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ak |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Таким образом, цена акции определяется соотношением |

||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1− |

1+(1− g )ak |

n |

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

K0 |

|

|

|

|

K0 |

|

|

|

|

K0 |

|

|

|

|

|

1+a |

|

|

|

|

||||||||||||||||||||||

|

A = |

+ A = |

|

+ |

|

g |

|

|

|

|

|

|

= |

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

N |

|

|

d |

|

|

N |

|

|

|

N |

|

|

|

|

|

|

|

|

|

|

|

|

g + |

|

|

a |

|

|

−1 |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ak |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+ |

(1− g )ak |

|

n |

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

1− |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

K0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

= |

|

+ g |

|

|

|

|

|

|

1+a |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

|

|

|

|

|

|

||||||||||

|

|

|

N |

|

|

|

|

|

|

|

|

|

a |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

g + ak |

|

|

−1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Как следует из этой формулы, цена акции будет зависеть от отношения ставок ak è a , а также от доли чистой прибыли, на-

правляемой на дивиденды g . Рассмотрим три случая: ak > a , ak = a è ak < a . Для первого случая в формуле для цены акции

знаменатель дроби может быть как положительный, так и отрицательный. Для третьего случая этот знаменатель всегда положительный. При выполнении равенства ak = a формула для цены

акции приобретает вид:

|

K0 |

|

|

|

+(1− g )ak |

|

n |

|

A = |

|

2 |

− |

1 |

|

. |

||

N |

|

|

||||||

|

|

|

|

1+ ak |

|

|||

|

|

|

|

|

|

|

|

|

11. Рынок ценных бумаг и его инструменты |

311 |

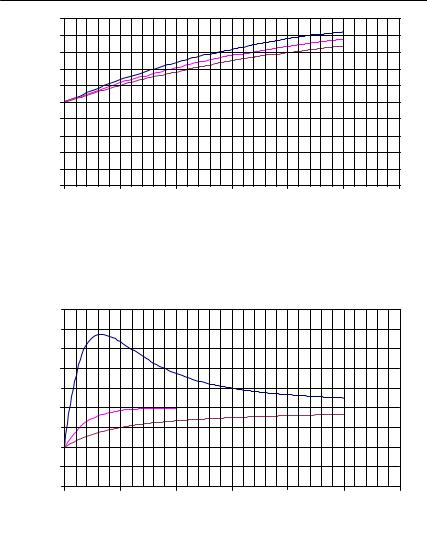

Ðèñ. 11.7. Зависимость цены акции от доли чистой прибыли, n = 10 ëåò |

На рис. 11.8 представлено семейство графиков для срока сущест- |

вования бизнеса 100 лет. Их расположение в зависимости от вели- |

чины альтернативной ставки то же, что и в предыдущем случае. |

Ðèñ. 11.8. Зависимость цены акций от доли чистой прибыли, n = 100 ëåò |

Из графика для альтернативной ставки 12% годовых следует, что при доле чистой прибыли, идущей на дивиденды и равной 13%, стоимость акции становится максимальной и равной 3,865 руб. Другими словами, рыночная цена акции превысила стоимость части капитала предприятия на одну акцию, соответствующую моменту оценки, в 3,865 раз. W