402 |

IV. Формирование государственного бюджета |

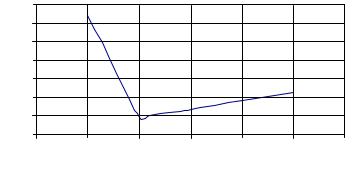

На рис. 13.7 представлена часть этого графика на интервале 0,4—0,7 отношения чистой прибыли к добавленной стоимости с налогом на нее.

Налоговая ставка

Ðèñ. 13.7. Минимальное значение общего налога

Из рис. 13.6 и 13.7 видно, что исследуемая зависимость имеет минимум. При равенстве чистой прибыли половине добавленной стоимости с налогом на нее суммарная выплата по основным налогам составит 35% добавленной стоимости с налогом на нее.

Таким образом, суммарная выплата по основным налогам существенным образом будет зависеть от заработной платы сотрудников.

13.7.Оптимизация налоговой ставки. Кривая Лаффера

Легко представить себе, что постепенное увеличение эффективной налоговой ставки, начиная с нуля, при прочих неизменных условиях приведет вначале к увеличению налоговых поступлений в бюджет. Это будет происходить до некоторой эффективной ставки, которую обозначим gmax . Дальнейшее увеличение ставки будет сни-

жать поступления в бюджет, так как часть предприятий из-за непосильного налогового бремени будет закрыта, а другая часть «уйдет в тень», т.е. перестанет платить налоги в полном размере. Это будет продолжаться до тех пор, пока эффективная ставка не станет равной 100%, т.е. налог становится равным всей добавленной стоимости. В этом случае налоги платить уже никто не сможет и налоговые поступления будут равны нулю. График описанной зависимо-

13. Налоговая система и государственный бюджет |

403 |

сти величины суммарного налога от эффективной налоговой ставки представлен на рис. 13.8.

N

0 |

gmax |

g |

Ðèñ. 13.8. Кривая Лаффера

Идея оптимизации налоговой ставки принадлежит А.Б. Лафферу. Поэтому кривая, приведенная на рис. 13.8, носит его имя. Предложенные Лаффером подходы увеличения налоговых поступлений были использованы администрацией президента США Р. Рейгана в 1980-е гг. В результате выяснилось, что практическое использование кривой Лаффера не всегда приводит к желаемым результатам. Связано это с тем, что, по-видимому, кривые Лаффера, с одной стороны, будут отличаться в разных странах друг от друга, а, с другой стороны, реальную зависимость налоговых поступлений от налоговой ставки определить довольно трудно. Надежные методы построения кривой Лаффера сегодня отсутствуют.

13.8. Модель государственного бюджета

Государственный бюджет — это централизованный денежный фонд государства и его органов, предназначенный для обеспечения функций и задач государства. Государственный бюджет является законом. В России государственный бюджет утверждается Государственной Думой.

Консолидированный государственный бюджет представляет собой свод бюджетов различного территориального уровня. Например, районные бюджеты города и городской бюджет представляют консолидированный государственный бюджет города.

Бюджетная система Российской Федерации — это совокупность бюджетов всех уровней и государственных внебюджетных фондов. Эта система включает в себя т р и уровня:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

404 |

IV. Формирование государственного бюджета |

2)бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3)местные бюджеты.

Бюджетная классификация — это группировка доходов и расходов бюджетов всех уровней, а также источников покрытия дефицита этих бюджетов с присвоением объектам классификации группировочных кодов. В соответствии с бюджетной классификацией госбюджет состоит из ч е т ы р е х блоков:

1)доходы;

2)расходы;

3)финансирование бюджета;

4)государственный долг.

13.9.Доходы и расходы государственного бюджета

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти РФ, субъектов РФ и местного самоуправления. Доходы делятся на группы, подгруппы, статьи и подстатьи (четыре уровня).

В России используется ч е т ы р е группы доходов:

1)налоговые;

2)неналоговые;

3)безвозмездные поступления;

4)доходы целевых внебюджетных фондов.

Налоговые доходы подробно рассмотрены в первых параграфах этой главы.

Группа неналоговых доходов включает в себя ряд подгрупп. К этим подгруппам относятся, например, доходы от имущества, находящегося в государственной и муниципальной собственности, доходы от продажи земли и нематериальных активов, доходы от внешнеэкономиче- ской деятельности и т.д.

Ê безвозмездным поступлениям относят перечисления от нерезидентов, бюджетов других уровней, государственных внебюджетных фондов, государственных организаций и др.

Целевые внебюджетные фонды делятся на социальные и экономи- ческие. К социальным фондам относится Пенсионный фонд РФ, Государственный фонд занятости населения РФ, Федеральный и территориальные фонды обязательного медицинского страхования, Фонд социального страхования РФ. Экономическими фондами являются Фонд развития таможенной системы РФ, дорожные фонды и т.д.

13. Налоговая система и государственный бюджет |

405 |

В свою очередь, подгруппы делятся на статьи и подстатьи. Например, подгруппа «налог на прибыль (доход), прирост капитала» делится на две статьи: налог на прибыль (доход) предприятий и организаций и подоходный налог с физических лиц. Статья «подоходный налог с физических лиц» делится на три подстатьи: подоходный налог, удерживаемый предприятиями, учреждениями и организациями, подоходный налог, удерживаемый налоговыми органами, и налог на игорный бизнес.

Расходы государственного бюджета — денежные средства, направляемые на финансовое обеспечение задач и функций государственного и местного самоуправления. Классификация расходов государственного бюджета — это группировка расходов бюджетов всех уровней, отражающая направление бюджетных средств на выполнение основных функций государства. Группировка имеет четырехуровневую структуру: разделы и подразделы, целевые статьи и виды расходов. К разделам относятся общегосударственные вопросы, национальная оборона, национальная безопасность и правоохранительная деятельность, национальная экономика, жилищно-коммунальное хозяйство, охрана окружающей среды, образование, культура, кинематография и средства массовой информации, здравоохранение и спорт, социальная политика, межбюджетные трансферты и т.д.

Бюджетные ассигнования расходов федерального бюджета, утвержденные Федеральным законом «О федеральном бюджете на 2006 год», были равны 4445 млрд руб. Исполнено было 4281 млрд руб. Таким образом, реальное исполнение составило 96,31% плана. Исполнение по основным разделам и подразделам было следующим:

общегосударственные вопросы — 530 млрд руб., т.е. 12,38% исполненного бюджета;

функционирование Президента РФ — 6,9 млрд руб., т.е. 0,16%;

национальная оборона — 682 млрд руб., т.е. 15,93%;

национальная безопасность и правоохранительная деятельность — 550 млрд руб., т.е. 12,85%;

национальная экономика — 345 млрд руб., т.е. 8,06%;

жилищно-коммунальное хозяйство — 53 млрд руб., т.е. 1,24%;

образование — 212 млрд руб., т.е. 4,95%;

пенсионное обеспечение — 141 млрд руб., т.е. 3,29%, и т.д. Согласно перспективному финансовому плану, утвержденному

Правительством РФ, доходы федерального бюджета в 2008 г. составят 7112 млрд руб., в 2009 г. — 7797 млрд руб. Общие расходы в 2008 г. составят 6093 млрд руб., в 2009 г. — 6716 млрд руб.

Объем стабилизационного фонда на начало 2008 г. — 4194 млрд руб., на начало 2009 г. — 5463 млрд руб.