390 |

IV. Формирование государственного бюджета |

|||||

NД |

|

Д gД |

, |

|||

1 |

gД |

|||||

|

|

|

||||

ãäå NД — сумма налога на добавленную стоимость; Д — добавленная |

||||||

стоимость с налогом на нее; |

gД |

|

|

— ставка налога на добавленную |

||

стоимость, десятичная дробь. |

|

|

|

|

|

|

Пример 13.1. Товар был куплен за 120 000 руб., и при выполнении работы, в которой этот товар был использован как комплектующее изделие, предприятие получило 131 800 руб.

Определить сумму налога на добавленную стоимость при ставке налога 18%.

Р е ш е н и е. Сумма налога на добавленную стоимость равна:

NД |

|

Д gД |

|

131 800 120 000 0,18 |

1800 руб. |

|

||

1 |

gД |

1,18 |

||||||

|

|

|

|

|||||

Акцизы — это налоги, включенные в цену товаров широкого потребления. В соответствии с Налоговым кодексом РФ подакцизными товарами признаются спирт этиловый, спиртосодержащая продукция, алкогольная продукция, пиво, табачная продукция, автомобили легковые и мотоциклы с мощностью двигателей свыше 90 л.с., автомобильный бензин, двигательное топливо, моторные масла, прямогонный бензин. Начиная с 1 января 2008 г. акцизный налог будет изменяться год от года. Так, акцизный налог на этиловый спирт с 1 января 2008 г. до конца этого года составит 25 руб. 15 коп. за литр, с 1 января 2009 г. до конца года — 26 руб. 80 коп. за литр, с 1 января 2010 г. до конца этого года — 28 руб. 40 коп. за литр. Акцизный налог на автомобили легковые с мощностью двигателя свыше 90 л.с. и до 150 л.с. включи- тельно с 1 января 2008 г. до конца этого года составит 19 руб. 26 коп. за 1 л.с., с 1 января 2009 г. до конца года — 21 руб. за 1 л.с., с 1 января 2010 г. до конца этого года — 22 руб. за 1 л.с. и т.д.

13.5. Суммарная выплата по основным налогам

Суммарная выплата по основным налогам зависит от базы начислений и налоговых ставок. Под основными налогами будем понимать налоги, которые определяют основную сумму налоговых выплат. В качестве основных налогов принимаем подоходный налог с физических лиц, единый социальный налог, налог на прибыль, налог на добавленную стоимость. Если добавленная стоимость с налогом на нее равна Д руб., то после выплаты налога по ставке gД îñ-

392 |

IV. Формирование государственного бюджета |

Для определения суммарной выплаты по основным налогам N надо из добавленной стоимости с налогом на нее Д вычесть чистую заработную плату и чистую прибыль. Таким образом,

N Д З П Д |

Д 1 gФ |

|

П 1 gФ |

П. |

1 gД 1 gЕ |

1 gП 1 gЕ |

Отношение суммарной выплаты по основным налогам к добавленной стоимости (эффективная налоговая ставка) определяется соотношением

g |

N |

|

1 gФ |

П |

|

1 gФ |

|

|

|

1 |

|

1 . |

(13.2) |

||||||

|

1 gД 1 gЕ |

1 gП 1 gЕ |

|||||||

|

Д |

Д |

|

|

|

||||

|

|

|

|

||||||

Возможны два предельных случая: чистая прибыль равна нулю и фонд заработной платы равен нулю.

Если чистая прибыль равна нулю, то, как следует из соотношения (13.2), отношение суммарной выплаты по основным налогам к добавленной стоимости с налогом на нее при отсутствии чистой прибыли будет определяться соотношением

g |

N |

1 |

1 gФ |

|

|

|

|

. |

(13.3) |

||

Д |

1 gД 1 gЕ |

||||

Если фонд заработной платы равен нулю, то вся сумма, оставшаяся после выплаты налога на добавленную стоимость с налогом на нее и после выплат налога на прибыль, становится чистой прибылью. Значение чистой прибыли в этом случае будет равно:

П |

Д 1 gП |

. |

(13.4) |

|

|||

|

1 gД |

|

|

Отношение суммарной выплаты по основным налогам к добавленной стоимости с налогом на нее (эффективная налоговая ставка) в этом случае рассчитывается по формуле

N |

|

1 gФ |

|

|

|

|

|

1 gП |

|

|

1 gФ |

|

|

|||

1 |

|

|

|

|

|

|

|

1 |

|

|||||||

|

1 gД 1 gЕ |

|

1 gП 1 gЕ |

|||||||||||||

Д |

1 gД |

|

|

(13.5) |

||||||||||||

|

|

|||||||||||||||

|

|

1 |

|

1 |

g |

П |

|

gД gП |

. |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

1 |

gД |

1 gД |

|

|

||||||||||

|

|

|

|

|

|

|

|

|||||||||

13. Налоговая система и государственный бюджет |

|

395 |

Зk Zk ïðè Zk ln |

, |

|

|

|

|

Зk Zk 1 gZ Zk 1 e e Zk ïðè Zk ln |

. |

|

|

|

|

Для рассматриваемого примера формулу для чистой заработной |

||

платы каждого из сотрудников можно записать в виде: |

|

|

Зk Zk ïðè Zk 17833, 75 , |

|

|

Зk Zk 0,3 e 2 10 5 Zk ïðè Zk |

17833, 75 . |

|

График зависимости чистой заработной платы сотрудника под |

||

номером k в зависимости от начисленной на него заработной пла- |

||

òû Zk представлен на рис. 13.2. |

|

|

Чистая заработная плата |

|

|

Ðèñ. 13.2. Чистая заработная плата |

|

|

Фондом заработной платы предприятия является сумма всех на- численных на сотрудников заработных плат, т.е.

|

|

|

|

|

|

|

|

K |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ф Zk. |

|

|

|

|

|

|

|

|

(13.7) |

|||

|

|

|

|

|

|

|

|

k 1 |

|

|

|

|

|

|

|

|

|

|

|

Суммарная чистая заработная плата равна: |

|

|

|

|

|

|

|

||||||||||||

K0 |

|

|

|

|

|

|

|

|

при |

Z |

|

ln |

|

, |

|

||||

З Z |

k |

|

|

|

|

|

K0 |

|

|

||||||||||

k 1K |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Zk |

|

|

|

|

|

|

ln |

|

|

(13.8) |

||||

З |

|

|

Z |

1 e |

e |

при |

Z |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

. |

||||||||||||

k |

|

K0 |

|

k |

|

|

|

|

|

K0 |

1 |

|

|

|

|

||||

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

13. Налоговая система и государственный бюджет |

|

397 |

||||||

Коэффициент |

a является темпом прироста заработной платы |

|||||||

от сотрудника к сотруднику, |

z |

— минимальная заработная плата. |

||||||

Тогда фонд заработной платы будет равен: |

|

|||||||

Ф Zk z 1 k 1 a K z 2 K 1 a |

|

|||||||

K |

K |

|

|

|

|

|

|

|

k 1 |

k 1 |

|

|

K |

1 |

2 |

|

(13.13) |

|

K z |

|

|

|||||

|

|

|

||||||

|

1 |

2 |

|

a . |

|

|||

|

|

|

|

|

|

|

|

|

Отсюда можно найти зависимость минимальной заработной платы z от фонда заработной платы:

z |

|

|

|

|

2Ф |

|

|

. |

(13.14) |

|

K |

|

2 |

|

|

K 1 |

a |

|

|||

|

|

|

|

|

|

|

|

|||

Пример 13.3. Месячная добавленная стоимость предприятия, на котором работает 10 человек, равна 600 000 руб. Темп прироста заработной платы от сотрудника к сотруднику равен 20%.

Определить месячную заработную плату, начисляемую каждому сотруднику при условии, что чистая прибыль предприятия равна нулю. Найти также величину налога, учитываемую с каждого сотрудника, при ставке налога, определяемой формулой gZ 0, 7 e 2 10 5 Z .

Ðе ш е н и е. Фонд заработной платы равен:

Ф0, 6726 Д 600 000 0, 6726 403 560 ðóá.

Минимальная заработная плата составит:

z |

|

|

2 403 560 |

|

21 240 ðóá. |

|||

10 |

|

2 |

10 1 |

0, 2 |

|

|||

|

|

|

|

|

|

|

||

Величина начисленной заработной платы сотрудника под номером k вычисляется по формуле

Zk 21 240 1 0, 2 k 1 ,

ãäå k изменяется от единицы до десяти. Результаты расчета представлены на рис. 13.3.

398 |

IV. Формирование государственного бюджета |

Начисленная заработная |

плата |

|

Ðèñ. 13.3. Модель заработной платы |

Величина налога, начисленного на каждого сотрудника, опре- |

|

деляется по формуле |

0,4248 1 0,2 k 1 |

|

|

Nk 21 240 1 0, 2 (k 1) 0, 7 e |

. |

|

|

Результаты расчета по этой формуле представлены на рис. 13.4. |

|

Величина налога |

|

Ðèñ. 13.4. Модель подоходного налога с физических лиц |

|

Формулу для суммарного подоходного налога с учетом закона |

|

изменения начисленной заработной платы в виде арифметической |

|

прогрессии (13.12) можно записать в виде: |

|

|

K |

|

|

|

|

|

z 1 k 1 a |

K K0 z |

||

NФ |

|

|

|

e |

||||||

z 1 k 1 a e |

|

|

|

|

||||||

|

k K0 1 |

|

K |

|

|

|

|

|

|

|

a z |

k 1 e z e z 1 a |

K |

e z k 1 a |

|||||||

|

|

|||||||||

|

|

|

k K0 1 |

|

|

|

K |

|

k K0 1 |

|

|

|

|

e a z e z 1 a |

|

z k a. |

|||||

|

|

|

|

k e |

||||||

k K0 1

13. Налоговая система и государственный бюджет |

399 |

|||

Первая сумма, входящая в это соотношение, является суммой |

||||

натурального числа: |

|

K0 K0 1 . |

||

k 1 K K 1 |

||||

K |

|

|

|

|

k K0 1 |

2 |

|

2 |

|

Вторая сумма, входящая в это соотношение, является суммой геометрической прогрессии со знаменателем e z a :

|

K |

|

|

K |

|

|

K0 |

|

|

|

|

e z a k 1 e z a k 1 e z a k 1 |

|||||||

k K0 |

1 |

|

k 1 |

1 |

|

k 1 |

|

|

|

|

e z a K 1 |

|

e z a K0 |

|

e z a K e z a K0 |

|

. |

||

e z a 1 |

e z a 1 |

e z a 1 |

|

||||||

|

|

|

|

|

|||||

Третья сумма является арифметико-геометрической прогрессией:

|

|

K |

|

k e z k a |

K0 1 e |

z a K0 |

K 1 e |

z a K |

|||

|

|

|

|

|

|

|

|||||

|

|

|

|

1 |

e z a |

|

|||||

k |

|

K0 |

|

|

|

|

|

||||

|

1 |

|

|

|

|

|

|

|

|||

|

|

|

e z a K0 e z a K |

K0 e z K0 a K e z K a. |

|||||||

|

|

1 e z a 2 |

|||||||||

|

|

|

|

|

|

|

|

|

|

||

Теперь формулу для суммы подоходного налога с физических лиц можно представить в виде:

NФ K K0 z a z K 1 K 2 K0 1 K0

|

e z e z 1 a |

e z a K0 |

e z a K |

e a z e |

|

|

a |

||||||||||||||||

|

|

|

1 e |

z a |

|

|

|

z 1 |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

1 |

e |

z a K0 |

K 1 e |

z a K |

|

|

|

|

|

|

|||||||

|

|

|

|

K0 |

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

1 e z a |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

e z a K0 |

|

e z a K |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

z a |

|

2 |

|

K0 e z K0 a K e z K a |

|

, |

|

|

|||||||||||

|

|

|

1 e |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ãäå z |

|

2Ф |

|

, |

Ф |

|

|

Д |

|

|

П |

|

|

|

|

. |

|

||||||

|

K 2 K 1 a |

1 gД 1 gЕ |

|

1 gП 1 gЕ |

|

||||||||||||||||||

Отношение суммы подоходного налога с физических лиц к добавленной стоимости с налогом на нее выглядит следующим образом:

13. Налоговая система и государственный бюджет |

401 |

Ставки по остальным основным налогам: налог на добавленную стоимость — 18%, единый социальный налог — 26%, налог на прибыль — 24%.

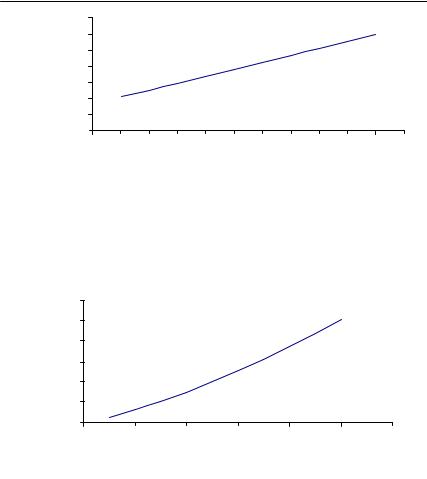

Р е ш е н и е. Указанные графики можно построить в Excel, подставив в формулы (13.15) è (13.16) условия примера. График отношения суммы подоходного налога с физических лиц к добавленной стоимости с налогом на нее от отношения чистой прибыли к добавленной стоимости с налогом на нее представлен на рис. 13.5.

|

0,6 |

|

|

|

|

|

|

|

налог |

0,5 |

|

|

|

|

|

|

|

0,4 |

|

|

|

|

|

|

|

|

Подоходный |

0,3 |

|

|

|

|

|

|

|

0,2 |

|

|

|

|

|

|

|

|

0,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

0,1 |

0,2 |

0,3 |

0,4 |

0,5 |

0,6 |

0,7 |

|

|

Отношение чистой прибыли к добавленной стоимости |

|

|||||

|

|

|

|

с налогом на нее |

|

|

|

|

|

|

Ðèñ. 13.5. Подоходный налог с физических лиц |

|

|||||

Из этого графика следует, что подоходный налог с физических лиц при заданной модели налогообложения с физических лиц и заданной заработной плате сотрудников при отсутствии чистой прибыли будет равен 50% добавленной стоимости с налогом на нее. При равенстве чистой прибыли половине добавленной стоимости с налогом на нее и при ее увеличении налог с физических лиц равен нулю.

График отношения суммарной выплаты по основным налогам к добавленной стоимости с налогом на нее от отношения чистой прибыли к добавленной стоимости с налогом на нее представлен на рис. 13.6.

|

1 |

|

|

|

|

|

|

|

ставка |

0,8 |

|

|

|

|

|

|

|

0,6 |

|

|

|

|

|

|

|

|

Налоговая |

|

|

|

|

|

|

|

|

0,4 |

|

|

|

|

|

|

|

|

0,2 |

|

|

|

|

|

|

|

|

|

0 |

0,1 |

0,2 |

0,3 |

0,4 |

0,5 |

0,6 |

0,7 |

|

|

Отношение чистой прибыли к добавленной стоимости |

|

|||||

|

|

|

|

с налогом на нее |

|

|

|

|

|

|

Ðèñ. 13.6. Отношение суммарного налога |

|

|||||

|

|

к добавленной стоимости с налогом на нее |

|

|||||