11. Рынок ценных бумаг и его инструменты |

337 |

|

поставляемой по окончании контракта, Kпост |

— курс поставки; δτ |

— |

форвардная сила роста национальной валюты к моменту t = τ , ∆τ |

— |

|

форвардная сила роста иностранной валюты к моменту t = τ , T = n −τ — временной интервал между моментом оценки и моментом закрытия контракта.

11.10. Паритет покупательной способности

На характеристики форвардного контракта существенное влияние оказывает нарушение паритета ставок и цен. Паритет процентных ставок национальной и исследуемой иностранной валют утверждает, что инвестор должен получить одинаковый доход от размещения средств под процент без риска как в национальной, так и в иностранной валюте. При нарушении паритета ставок и цен характеристики форвардного контракта будут изменяться. Можно оценить целесообразность покупки валюты по форвардному контракту или на рынке в зависимости от типа нарушения паритета.

Паритет курсов иностранной валюты утверждает, что отношение курса иностранной валюты Kn в момент закрытия контракта n

к курсу этой валюты в момент заключения форвардного контракта K0 равно отношению коэффициента наращения за время n íà-

циональной валюты к коэффициенту наращения за это же время иностранной валюты:

|

|

|

n |

|

|

|

|

∫δ dt |

|

Kn |

= |

e0 |

, |

|

n |

||||

K0 |

|

e |

∫∆ dt |

|

|

|

0 |

|

|

ãäå δ — форвардная сила роста национальной валюты; ∆ — форвардная сила роста иностранной валюты.

Инвестор собирается через некоторый промежуток времени приобрести определенную сумму иностранной валюты. Он может поступить в этом случае двояким образом: купить форвардный контракт на приобретение иностранной валюты в будущем или купить в будущем эту валюту на рынке. При решении поставленной задачи инвестор должен учитывать существующие спотовые и форвардные ставки национальной и иностранной валют, их связи с процентными ставками наращения, а также возможные нарушения паритетов ставок и цен.

338 |

III. Фондовый рынок |

Ïðè |

постоянных значениях силы роста, когда δ = const è |

∆ = const , |

паритет курсов иностранной валюты выглядит следую- |

щим образом:

K |

n = |

eδn |

. |

|

e∆n |

||

K0 |

|

||

Паритет покупательной способности национальной и исследуемой иностранной валют утверждает, что отношение курсов иностранной валюты в исследуемом и в базисном периодах равно отношению индексов цен в соответствующих странах, рассчитанных для этих же периодов. Этот паритет имеет место тогда, когда процентные ставки национальной и исследуемой иностранной валют, очищенные от инфляции, равны друг другу, т.е. aH = aИ . Формула,

определяющая этот паритет, имеет вид:

K |

n |

= |

I p,H |

, |

|

|

I p,И |

||

K0 |

|

|||

ãäå I p,H , I p,И — индексы цен национальной и иностранной валют соответственно.

Курс валюты зависит от конъюнктуры рынка, инфляции и в определенной степени от субъективных факторов, связанных с финансовой политикой правительства и Центрального банка. Безрисковые процентные ставки как национальной, так и иностранной валюты зависят в основном от конъюнктуры рынка и инфляции. Это положение тем не менее может быть нарушено при активном вмешательстве правительства и Центрального банка в работу финансового рынка. Действительно, капитал будет инвестироваться только в том случае, если реальная доходность выше нуля. Однако слишком высокая реальная доходность инвестиций приводит к дефициту средств на выплату процентов, за чем следуют банкротства и кризисы. Поэтому в стабильно развивающейся экономике возможны некоторые нарушения паритета покупательной способности валют, но изменение доходности по безрисковым активам отслеживает изменение темпа инфляции.

Рассмотрим нарушение паритета ставок и цен на характеристики форвардного контракта. Для этих целей проведем анализ отношения количества единиц иностранной валюты, купленной непосредственно на рынке Vn , к количеству единиц иностранной валю-

òû V , купленной у продавца форвардного контракта. Это отношение имеет вид:

11. Рынок ценных бумаг и его инструменты |

|

339 |

|||

|

|

|

I p,H |

(1+aH ) |

|

V |

I p,И |

(1+aИ ) |

|

||

|

n |

= |

|

|

. |

|

|

|

Kn |

||

|

V |

|

|

||

|

|

|

|

K0 |

|

Для простоты положим aH = aИ . Действительно, если это соот-

ношение будет существенно нарушаться, то инвестор предпочтет вкладывать средства в экономику, приносящую больший доход. Тогда получим:

V |

I p,H |

K |

|

n = |

|

|

n . |

I p,И |

|

||

V |

K0 |

||

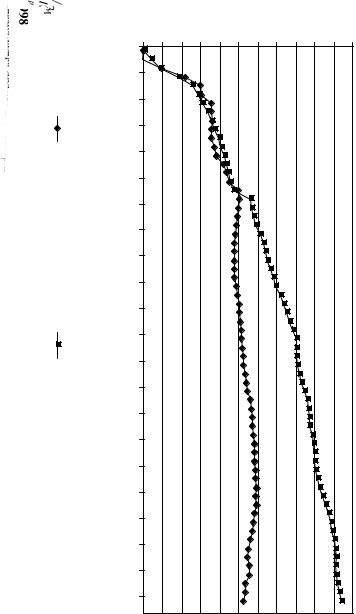

В качестве примера валют рассмотрим российский рубль и доллар США. На рис. 11.13 представлена зависимость отношения курса доллара к курсу того же доллара в сентябре 1998 г. (нижняя линия). Верхняя линия — индекс цен рубля.

Как следует из рис. 11.13, до первого квартала 1999 г. отношение курса доллара и индекс цен практически совпадали. Позже рост индекса цен начинает существенным образом опережать рост отношения курсов.

Пусть форвардный контракт и счет на покупку долларов открыт в феврале 1999 г. На графике рис. 11.13 в этот момент отношение курса доллара и индекс цен совпадали. Рассмотрим ситуацию через год. Индекс цен опередил отношение курсов доллара на 1,1 дБ (заметим, что шкала ординат графика — логарифмическая), или в 1,288 раз. Темп прироста инфляции для доллара за год составил примерно 3%. Таким образом, разделив 1,288 на 1,03, получим:

VVn =1, 25.

Это значит, что количество единиц иностранной валюты, купленной непосредственно на рынке, будет на 25% превышать коли- чество единиц иностранной валюты, купленной у продавца форвардного контракта. Поэтому выгоднее купить валюту на рынке, а не по форвардному контракту.

В общем случае если при составлении форвардного контракта учесть приведенные здесь соображения при определении курса поставки, то рассмотренные финансовые операции могут быть идентичными.

10 log (Ip), 10 log(Kn/K0) |

ñåí.98 |

äåê.98 |

ìàðò 99 |

èþíü 99 |

ñåí.99 |

äåê.99 |

ìàðò 00 |

èþíü 00 |

ñåí. 00 |

äåê. 00 |

ìàðò 01 |

èþíü 01 |

ñåí. 01 |

äåê. 01 |

ìàðò 02 |

èþíü 02 |

ñåí. 02 |

äåê. 02 |

ìàðò 03 |

èþíü 03 |

ñåí. 03 |

äåê. 03 |