134 |

|

|

|

|

I. Основные характеристики макроэкономики |

|||||||

Вариант 2. Находим 0 |

0 |

0, 4 |

0, 2 è |

1 |

1 0, 5 . Ýòîò |

|||||||

B |

||||||||||||

|

|

|

|

|

В |

2 |

|

r 0 |

|

2 |

||

вариант соответствует случаю, когда |

0, 2 . Находим тра- |

|||||||||||

ектории |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

12 |

|

|

|

|

Y t 20 |

|

|

|

|

et 2 |

|

|

e0,2 t |

20 e0,2 t ; |

|||

1 |

2 0, 2 |

1 |

2 0, 2 |

|||||||||

|

|

|

|

|

|

|

||||||

С t C0er t 12e0,2 t ; |

|

|

|

|

|

|

||||||

I t Y t C t 20 e0,2 t 12 e0,2 t |

8 e0,2 t. |

|||||||||||

Таким образом, выпуск, потребление и инвестиции развиваются с годовым приростом, равным 20%.

5.3. Модель Солоу

Модель, предложенная американским экономистом, лауреатом Нобелевской премии Р. Солоу, позволяет более точно описать некоторые особенности макроэкономических процессов за счет ряда особенностей.

Производственная функция в модели Солоу нелинейная. В ка- честве выхода принимается внутренний валовой продукт, который будем обозначать буквой Y .

Модель учитывает выбытие основного капитала, или фондов. Величину основного капитала будем обозначать буквой K . Темп выбывших за год основных производственных фондов обозначим буквой .

Модель включает описание динамики трудовых ресурсов и их влияния на экономический рост. Число занятых в производстве людей, или труд, обозначим через L . Годовой темп прироста числа занятых в производстве людей обозначим буквой .

В модель Солоу входят также инвестиции, которые обозначаем через I . Принимается, что инвестиции изменяются прямо пропорционально внутреннему валовому продукту с коэффициентом пропорциональности . Таким образом, I Y . Коэффициент про-

порциональности называется нормой накопления. Он показывает

долю валовых инвестиций в валовом внутреннем продукте. Потребление обозначим буквой C .

5. Теории экономического роста |

135 |

Таким образом, состояние экономики в модели Солоу задается пятью переменными, являющимися функциями времени. Время измеряется в годах.

Указанные параметры , , ограничены естественными границами:

0 1, 0 1 , 1 1.

Значения этих параметров постоянны во времени, причем норма накопления считается управляющим параметром, т.е. в на-

чальный момент времени может устанавливаться управляющим органом системы на любом уровне из области допустимых значений.

На рис. 5.1 приведена схема функционирования экономики согласно модели Солоу.

I Y

L |

|

|

|

Y |

|

C (1 )Y |

|

|

|

|

|||

|

Y F(K, L) |

|

||||

|

|

|

|

|

||

|

|

|

|

|||

|

|

|

|

|

|

|

Ðèñ. 5.1. Схема функционирования экономики

Предполагается, что выпуск в каждый момент времени определяется неоклассической производственной функцией Y F K, L , например, функцией Кобба—Дугласа:

|

Y F K, L A K L1 . |

|

(5.9) |

Темп прироста числа занятых в производстве людей за временной |

|||

интервал t |

определяется отношением L , ãäå |

L |

— приращение |

|

L |

|

|

числа занятых за этот временной интервал. Годовой темп прироста числа занятых в производстве людей , умноженный на тот же временной интервал t , также равен темпу прироста числа занятых в

производстве людей. Из сказанного следует: соотношение LL t .

Переходя к дифференциалам, получим |

1 dL |

. Решение этого диф- |

||

|

|

|||

L dt |

||||

|

|

|||

ференциального уравнения имеет вид: ln L t ln В , ãäå ln В — ïî-

136 |

I. Основные характеристики макроэкономики |

||

стоянная |

интегрирования. Отсюда находим |

L Вe t . Значение |

В |

находим |

при подстановке в последнюю |

формулу t 0 , |

ò.å. |

L 0 L0 |

В . Окончательно имеем |

|

|

L L0e t.

Найдем уравнение для фондов. Из постановки задачи следует, что фонды за временной интервал dt уменьшаются за счет их выбытия и увеличиваются за счет инвестиций. Их общее изменение за этот интервал составит dK Kdt Idt . Отсюда получаем дифференциальное уравнение

dKdt K I.

Начальное условие для этого уравнения имеет вид: K 0 K0 .

Таким образом, модель Солоу в абсолютных показателях может быть представлена в виде:

|

|

|

|

|

L L0e t ; |

dK |

K I; |

K 0 K0; |

||

|

|

|

|

|

|

|

dt |

|

(5.10) |

|

|

|

|

|

|

Y F K, L ; |

|

||||

|

|

|

|

|

I Y; |

С 1 Y. |

||||

Общий анализ удобно провести в удельных показателях. К та- |

||||||||||

ким показателям относят: |

|

|

|

|||||||

k |

|

K |

— фондовооруженность; |

|

||||||

|

L |

|

||||||||

|

|

|

F K, L |

|

|

|

|

|||

y Y |

|

— удельный внутренний валовой продукт, или |

||||||||

|

||||||||||

|

|

L |

|

L |

|

|

|

|||

народнохозяйственная производительность труда; |

||||||||||

i |

I |

y — удельные инвестиции на одного занятого; |

||||||||

|

||||||||||

|

L |

|

|

|

|

|

|

|||

c |

С |

1 y — среднедушевое потребление на одного занятого. |

||||||||

|

|

L |

|

|

|

|

|

|

||

Исследование модели Солоу проведем для производственной функции Кобба—Дугласа (5.9). Для удельного внутреннего валового

продукта имеем |

|

|

|

|

|

|

|

|

|

|

|

|

Y |

|

K |

|

L 1 |

|

|

|

f k . |

|

|

y |

L |

A |

|

|

|

|

A k |

|

|

(5.11) |

|

|

|

||||||||||

|

|

L |

|

L |

|

|

|

|

|

||

5. Теории экономического роста |

|

|

|

|

|

137 |

|||

В дифференциальном уравнении |

dK K I |

от абсолютных |

|||||||

|

|

|

|

|

|

|

dt |

íà kL . Таким |

|

показателей перейдем к относительным, заменив K |

|||||||||

образом, это уравнение можно записать в виде: |

|

||||||||

|

|

dK |

|

d kL |

kL I. |

|

|||

|

|

dt |

|

|

|||||

|

|

|

|

dt |

|

|

|||

Òàê êàê |

d kL |

k dL L dk |

è dL L , то можно записать: |

||||||

dt |

|||||||||

|

dt |

dt |

dt |

|

|

||||

k L L dkdt kL I.

Разделив правую и левую части этого соотношения на L , получим: dkdt k k i k f k .

Из сказанного следует, что в удельных показателях модель Солоу приобретает вид:

dk |

k f k ; v ; k 0 |

k0 |

K0 ; |

(5.12) |

dt |

i f k ; c 1 f |

k . |

L0 |

|

|

|

|

Изменяющиеся во времени показатели, определяемые моделью (5.10) è (5.12), называются соответственно абсолютными è относительными траекториями.

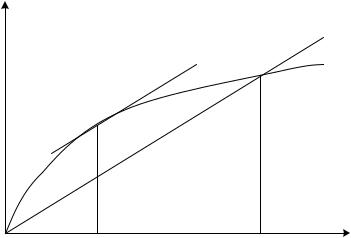

Траектория называется стационарной, если показатели не изменяются во времени. Такая ситуация возможна в будущем, когда выход практически не изменяется со временем. Для стационарной траектории введем следующие обозначения:

k k 0 const; |

y y0 const; |

i i0 |

const; |

c c0 |

const. |

Верхний индекс «ноль» у показателя указывает на то, что показатель относится к стационарной траектории.

После выхода траектории на стационарный режим производная

dk 0 0 . Для этого режима дифференциальное уравнение принима- dt

åò âèä:

k 0 f k 0 0 , èëè k 0 |

f k 0 . |

(5.13) |

138 |

I. Основные характеристики макроэкономики |

||

Поскольку функция F K, L |

— неоклассическая, то f 0 0 , |

||

f k 0 , |

f k 0 . Если также |

задать условие f 0 , |

òî |

уравнение (5.13) будет иметь единственное ненулевое решение |

k 0 |

||

(ðèñ. 5.2). |

|

|

|

g(k) |

|

g (k) k 0 |

|

|

|

|

|

|

|

1 |

|

|

|

g2 (k) f (k 0 ) |

|

0 |

k |

k 0 |

k |

Ðèñ. 5.2. Графический метод решения нелинейного уравнения

Если в начальный момент времени k0 k 0 , то экономика нахо-

дится на стационарной траектории и сойти с нее может только при изменении внешних условий, например, при изменении функции

Y F K, L (переход к новым технологиям). При k k 0 в эконо-

мике будет происходить переходной режим, который закончится установлением стационарного режима.

Точку k 0 находят из уравнения (5.13), подставив туда (5.11):

k 0 A k 0 .

Решим это уравнение относительно k 0:

1

k |

|

1 |

|

A |

|

|

|

A |

|

|

|

|

0 |

|

; k |

0 |

1 |

. |

(5.14) |

||||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|||

5. Теории экономического роста |

139 |

|

На рис. 5.2 введено обозначение |

k k* , при котором скорости |

|

роста функций |

g1 k k 0 (левая |

часть уравнения (5.13)) è |

g2 k f k 0 |

(правая часть уравнения (5.13)) равны. Значение |

|

k* является решением уравнения, которое получается путем при-

равнивания производных функций g1 k |

|

è g2 k : |

|

|

|

|||||||||

|

|

|

f k . |

|

|

|

|

|

|

|

(5.15) |

|||

Точку k* находим из этого уравнения, подставив туда произ- |

||||||||||||||

водную от (5.11), равную |

yk A k 1: |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

А |

|

|

|

|

A |

|

|

|

А k |

1 |

; k |

1 |

|

; |

k |

* |

1 |

. (5.16) |

|||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

Для описания переходного режима необходимо решить дифференциальное уравнение из (5.12), которое для производственной функции Кобба—Дугласа (5.11) приобретает вид:

dkdt k A k .

Введя замену k ue t , получим

dudt e t u e t u e t A u e t ,

èëè

dudt A u e 1 t.

Это уравнение с разделяющимися переменными

du A e 1 tdt.

u

Его решение имеет вид:

u1 |

|

A e 1 t |

с . |

|

1 |

||

1 |

|

1 |

|

|

|

140 |

|

|

|

I. Основные характеристики макроэкономики |

||||

Постоянную интегрирования |

находим из условия t 0 , |

|||||||

u 0 k0: |

|

|

|

|

|

|

|

|

|

|

|

k1 |

|

A |

|

||

с |

|

|

|

0 |

|

|

. |

|

1 |

|

1 |

||||||

1 |

|

|

|

|||||

Подставив выражение для постоянной интегрирования в предыдущую формулу, получим

|

A e 1 t |

|

|

1 |

|

|

|

|

|

A |

|

|

|

k01 |

|

1 |

||||

u |

|

|

. |

|||

|

|

|

||||

|

|

|

|

|

||

Так как для стационарной траектории справедливо соотношение k 0 1 A (ñì. (5.14)), то формулу для u можно записать в виде:

1

uk 0 1 e 1 t k1 k 0 1 1 .

0

Учитывая, что u k t e t |

, найдем |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

0 1 |

e |

1 t |

e |

1 t |

|

1 |

k |

0 |

1 |

e |

1 t 1 1 |

|||||||||||

k t k |

|

|

|

|

|

|

|

k0 |

|

|

|

|

|

|

|

. |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Окончательно получим |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

0 1 |

|

|

|

k |

0 1 |

|

|

|

|

|

|

|

1 |

|

|

|

|||

|

|

|

|

1 |

e |

1 t |

1 |

. |

|

(5.17) |

|||||||||||||

|

k t k |

|

|

|

k0 |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отсюда, в частности, следует, что при стремлении времени к бесконечности траектория выходит на стационарный режим, т.е.

народнохозяйственная производительность труда стремится к k 0 . Действительно,

lim k t k 0.

t

Вид переходного процесса, определяемого траекторией (5.17), зависит от соотношения величин k0, k* è k 0 . Первая производ-

ная фондовооруженности k от времени, являющаяся исходным

5. Теории экономического роста |

|

141 |

дифференциальным уравнением |

dk |

k A k , будет поло- |

|

dt |

|

жительной при возрастающей функции и отрицательной — при убывающей. Положив первую производную положительной, получим

k A k 0; |

A |

k1 . |

|

|

||||

|

|

|

||||||

|

|

|

|

|

|

|

||

Учитывая, что k 0 1 |

A |

, запишем |

k 0 |

1 |

k1 . Отсюда |

|||

|

||||||||

|

|

|

|

|

|

|

||

следует, что переходной процесс будет возрастающим при k k 0 . Аналогично можно показать, что переходной процесс будут убывающим при k k 0 .

Проведем исследование функции (5.17) на наличие точки перегиба. Для этих целей определим вторую производную и приравняем ее нулю:

2 |

2k |

dk A dk |

|

|

A k 1 dk |

|

|||||||

d |

|

|

0. |

||||||||||

dt |

|

dt |

|

dt |

|

|

|

|

|

dt |

|

||

Точка перегиба имеет место при |

|

|

|

|

|

||||||||

|

|

|

|

|

A |

|

|

|

1 |

|

|

||

|

|

|

|

|

|

|

A |

|

|

|

|||

|

|

k |

1 |

|

; |

1 |

. |

|

|||||

|

|

|

|

|

k |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|||

Сопоставив полученное решение с приведенной ранее формулой для вычисления абсциссы k k* , при которой скорость роста функций g2 k равна росту скорости функции, видим, что эти

формулы совпали. Отсюда находим, что абсцисса точки перегиба равна

kk* .

Âобщем случае для траектории фондовооруженности выделяют

òр и типа переходного процесса. Эти типы зависят от соотноше-

ния трех абсцисс: k0 , k* è k 0 .

1. Пусть k0 k* . В этом случае с начала процесса до достиже-

ния точки перегиба имеем ускоренный рост фондовооруженности. При достижении точки перегиба этот процесс сменяется замедлен-