372 |

III. Фондовый рынок |

p x12 12 x22 22 x32 32

0,5522 0, 25 0, 2762 0,5 0,1722 0,8 0,372.

Ожидаемая доходность такого портфеля

ap x1a1 x2a2 x3a3 0,552 0, 05 0, 276 0,1 0,172 0,15 0, 081.

Таким образом, при доходности портфеля 8,1% его стандартное отклонение p 0,371 , а при доходности 9% имеем p 0,382

(см. пример 12.3), т.е. при увеличении доходности в 1,125 раз стандартное отклонение увеличилось в 1,03 раза.

Эта экстремальная точка является исходной при анализе доходности и риска портфеля ценных бумаг. После определения этой точки инвестор будет знать ожидаемую доходность при минимально возможном риске. Так как в этой точке доходность растет существенно быстрее, чем стандартное отклонение, то инвестор имеет возможность изменить состав портфеля так, что ожидаемая доходность может заметно увеличиться при незначительном увеличении риска. При этом необходимо иметь в виду, что изменение состава портфеля на заданную величину стандартного отклонения может как увеличить, так и уменьшить ожидаемую доходность.

Метод выбора оптимального состава портфеля можно свести к следующему. Выбрав тип ценных бумаг, инвестор рассчитывает состав портфеля для минимально возможной дисперсии. Затем рас- считывается минимально возможное стандартное отклонение и соответствующая ему ожидаемая доходность. Если инвестор предпо- читает повысить ожидаемую доходность, то он для ряда новых доходностей определяет стандартное отклонение по приведенной выше методике Марковца и выбирает приемлемый для себя вариант.

12.6.Оптимальный портфель с добавлением безрисковых ценных бумаг

Доходность безрисковой ценной бумаги будем обозначать a0 . Риск такой бумаги равен нулю, т.е. дисперсия 02 0 . При добавлении в

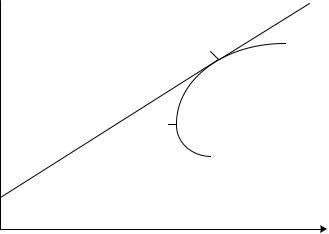

портфель ценных бумаг безрискового актива зависимость доходности портфеля от риска трансформируется в отрезок прямой линии. Ее график представлен на рис. 12.3. Кривая линия на графике характеризует зависимость доходности от риска портфеля, составлен-

12. Портфель ценных бумаг |

373 |

ного только из рисковых ценных бумаг. Из графиков видно, что прямая линия касается кривой в точке K .

ap

K

D

a0

0 |

p |

Ðèñ. 12.3. Графики доходности оптимального портфеля

от его стандартного отклонения

Если инвестор захочет сформировать портфель из трех видов ценных бумаг, то инвестиционный менеджер предложит ему зависимость, представленную в виде графика прямой, по которой он выберет точку с приемлемыми для него доходностью и стандартным отклонением.

12.7. Алгоритм построения оптимального портфеля ценных бумаг

Для построения функции ожидаемой доходности портфеля, состоящего из безрисковых ценных бумаг и n типов рисковых ценных бумаг, используется следующий алгоритм.

1. Определяют состав оптимального портфеля из n типов рисковых ценных бумаг для экстремальной точки на кривой ap ( p )

(точка D на рис. 12.3) по формуле 1 .

2. Определяют доходность и дисперсию в экстремальной точке по формулам (12.2) è (12.3) или по формулам (12.23).

374 |

III. Фондовый рынок |

3. Задаются рядом значений доходности портфеля, состоящего |

|

èç n |

типов рисковых бумаг, бо́льших меньших, чем доходность в |

экстремальной точке. Для каждой из доходностей определяют состав оптимального портфеля по формуле (12.20), а затем дисперсию — по формуле (12.23).

4. По полученным результатам строят график ap ( p ) äëÿ îï-

тимального портфеля, состоящего из рисковых ценных бумаг.

5. Определяют координаты точки касания. Для этих целей составляют матрицу риск-доходность

|

|

|

|

|

|

|

|

|

0 |

|

2 01 ... |

2 0n |

a0 |

|

1 |

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

2 |

|

2 ... |

2 |

|

|

a |

|

1 |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

10 |

|

|

11 |

|

|

1n |

1 |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

... |

|

|

... ... |

|

... ... |

|

... |

|

|

|

|

||||||||||||

|

|

|

|

|

|

A 2 n0 |

2 n1 ... |

2 nn |

an |

|

1 |

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

a |

|

|

|

a ... |

|

a |

n |

|

0 |

|

|

0 |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

1 |

|

|

|

|

0 |

|

|

0 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

1 |

|

|

1 ... |

|

1 |

|

|

|

|

|

|

|

|

||||||||

и находят для этой матрицы обратную матрицу |

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

а00 |

|

а01 |

... |

|

а0n |

|

|

a0,n 1 |

|

|

a0,n 2 |

|

|

|||||||||||

|

|

|

|

|

|

a |

|

|

|

a |

|

|

... |

|

a |

|

|

a |

|

|

|

a |

|

|

|

|||||

|

|

|

|

|

|

10 |

|

|

|

11 |

|

|

|

|

1n |

|

|

|

|

1,n 1 |

|

|

|

1,n 2 |

|

|

||||

|

|

A |

1 |

|

... |

|

|

... |

|

|

... ... |

|

|

|

|

... |

|

|

|

|

... |

|

. |

|||||||

|

|

|

|

an0 |

|

|

an1 |

|

... |

|

ann |

|

|

an,n 1 |

|

|

an,n 2 |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

a |

n 1,0 |

|

a |

n 1,1 |

... |

a |

n 1,n |

a |

n 1,n 1 |

|

a |

n 1,n |

|

|

|||||||||||

|

|

|

|

|

|

|

a |

... |

a |

a |

|

a |

2 |

|

||||||||||||||||

|

|

|

|

|

a |

n 2,0 |

|

n 2,1 |

n 2,n |

n |

2,n 1 |

n 2,n |

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|||||||||||||||

Состав портфеля ценных бумаг определяется соотношением |

||||||||||||||||||||||||||||||

x |

|

|

|

а00 |

а01 ... |

|

а0n |

a0,n 1 |

|

a0,n 2 |

|

|

0 |

|||||||||||||||||

x0 |

|

|

|

a10 |

|

a11 ... |

|

a1n |

a1,n 1 |

|

a1,n 2 |

|

|

0 |

||||||||||||||||

|

1 |

|

|

|

|

|

|

... ... |

|

|

... |

|

|

... |

|

|

|

|

... |

|

|

... |

||||||||

... |

|

... |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

an0 |

|

an1 ... |

|

ann |

an,n 1 |

|

an,n 2 |

|

|

. |

||||||||||||||||

xn |

|

|

|

|

|

|

0 |

|||||||||||||||||||||||

|

|

|

|

a |

n 1,0 |

a |

n 1,1 |

... |

a |

n 1,n |

a |

n 1,n 1 |

a |

n 1,n |

|

ap |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

||||||||||||||||

|

|

|

a |

n 2,0 |

a |

n 2,1 |

... a |

n 2,n |

a |

n 2,n 1 |

a |

n 2,n |

|

1 |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

||||||||||||||||

Отсюда |

находим |

|

формулу |

для определения |

доходности ap â |

|||||||||||||||||||||||||

точке касания. В общем случае |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

х0 а0,n 1 ap а0,n 2. |

|

|

|

|

|

||||||||||||||||

Так как в точке касания |

|

х0 |

0 , òî |

ap |

а0,n 2 |

. |

|

|

||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

а0,n 1 |

|

|

|

|||

376 |

III. Фондовый рынок |

Доходности ценных бумаг не коррелированны.

Определить функцию ожидаемой доходности портфеля, состоящего из этих бумаг, от стандартного отклонения, а также доходность и состав портфеля инвестора при выборе им стандартного отклонения портфеля p,u 0,3.

Р е ш е н и е. 1—4. Следует обратить внимание на то, что в состав портфеля вошли те же ценные рисковые бумаги, что и в предыдущих двух примерах. Состав такого оптимального порт-

ар ар

(см. рис. 12.2). Данные представлены также в табл. 12.5.

5. Для определения координаты точки касания составим матрицу риск-доходность:

|

|

0 |

0 |

0 |

0 |

0, 04 1 |

|

|

|

|

0 |

0,5 |

0 |

0 |

0, 05 1 |

|

|

|

|

0 |

0 |

1 |

0 |

0,1 |

1 |

|

А |

|

|

||||||

|

0 |

0 |

0 |

1, 6 |

0,15 1 |

|

||

|

0, 04 |

0, 05 0,1 0,15 |

0 |

0 |

||||

|

|

1 |

1 |

1 |

1 |

0 |

|

|

|

|

0 |

||||||

и найдем для этой матрицы обратную матрицу:

1,677668 –1,73817 –0,21452 0,275028 –13,0913 1,523652

–1,73817 1,964796 –0,10561 –0,12101 1,760176 –0,07041 А 1 –0,21452 –0,10561 0,683168 –0,36304 5,280528 –0,21122 .

0,275028 –0,12101 –0,36304 0,209021 6,050605 –0,24202

–13,0913 1,760176 5,280528 6,050605 –88,0088 3,5203521,523652 –0,07041 –0,21122 –0,24202 3,520352 –0,14081

Доходность в точке касания равна

ap |

а0,n 2 |

|

1,523652 |

0,1164 . |

|

а0,n 1 |

13, 0913 |

||||

|

|

|

6. Найдем структуру портфеля, состоящего из рисковых бумаг, в точке касания:

1,677668 –1,73817 –0,21452 0,275028 –13,0913 1,523652

–1,73817 1,964796 –0,10561 –0,12101 1,760176 –0,07041 А 1 –0,21452 –0,10561 0,683168 –0,36304 5,280528 –0,21122

0,275028 –0,12101 –0,36304 0,209021 6,050605 –0,24202

–13,0913 1,760176 5,280528 6,050605 –88,0088 3,5203521,523652 –0,07041 –0,21122 –0,24202 3,520352 –0,14081